国信证券:疫情扰动影响趋弱,维持中国中免(601888.SH)中线“买入”评级

智通财经APP获悉,国信证券发布研报称,疫情扰动影响趋弱,继续看好中国中免(601888.SH)长线空间,维持中线“买入”评级。下调公司21-23年EPS至5.50/6.94/8.93元(此前为5.84/7.37/9.31元),对应动态PE 49/39/30x。若考虑赴港IPO融资摊薄8%影响,则对应动态PE53/42/32x。虽疫情扰动短期,但中国免税产业仍处战略机遇期,公司积极谋变、全国线下线上一盘棋,赴港IPO夯实全球NO.1地位,维持中线“买入”评级。

国信证券主要观点如下:

Q3业绩增40%,海南所得税率优惠及首都机场保底租金两者冲回助力

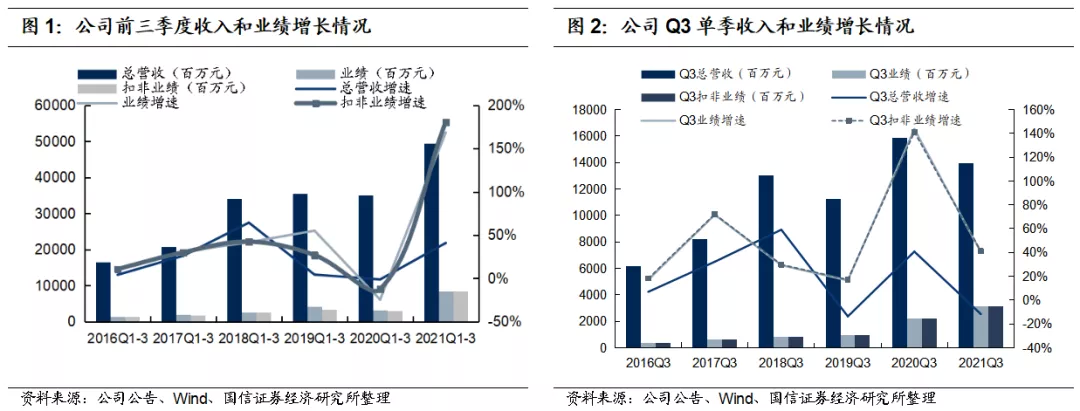

2021年前三季度,公司实现营收494.99亿元/+40.87%,实现归母业绩84.91亿元/+168.35%,扣非业绩83.88亿/+ 180.37%,EPS4.35元。

第三季度,公司营收139.73亿元/-11.73%,实现归母业绩31.32亿元/+40.22%,实现扣非业绩31.24亿元/+41.11%,EPS1.61元。整体业绩与我们此前业绩前瞻基本一致,但由于Q3海南所得税率优惠冲回增厚7.40亿元;首都机场T2+T3租金补充协议落定,保底租金冲回增厚11.40亿元,据此推算经营业绩Q3在12.44亿/ -43.80%,业绩构成逊于我们此前预期,主要系暑期疫情影响。

暑期疫情公司营收同比下滑,促销增加及线上占比提升致毛利率下降

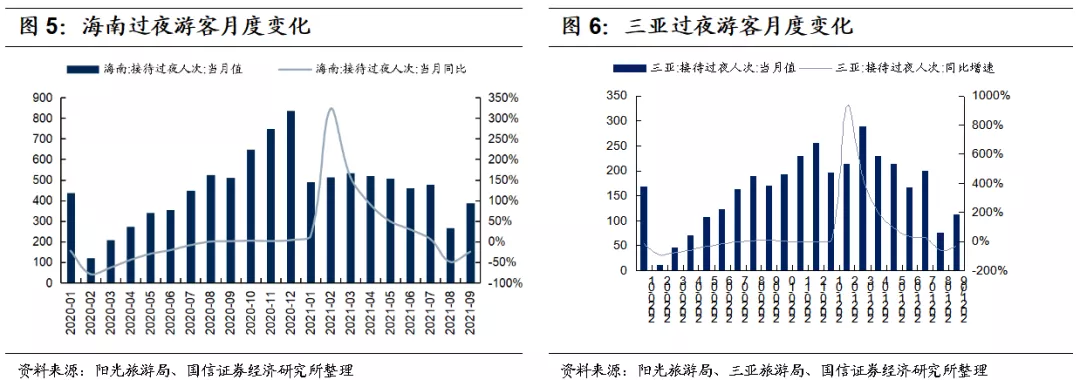

暑期疫情影响导致海南线下免税销售显著承压,线上加重+加大促销对冲但毛利率受抑制。21Q3以来,受暑期疫情影响,海南客流明显承压。8月暑期最旺季海南/三亚客流同比各下降49.27%/61.16%,Q3整体各下滑23.94%/27.13%,直接影响海南线下免税销售。鉴于此,公司除了线下加大营销外,线上升级会员购模式(贴税销售)+促销增加提振销售额。分拆来看我们预计Q3海南营收同比个位数下滑。在线上全额补税+线下线上促销力度加大背景下,综合毛利率明显承压。与此同时,公司海南线下免税业务因销售额承压,经营成本刚性作用下,线下部分的净利率也必将有所下降。需要说明的地方,在联合促销活动中,品牌商也会承担相应的费用,但因费用确认一般放在年末年初,有时可能带来上市公司季度性收入和成本费用不完全匹配,短期或有利润被少算情形。

与此同时,机场口岸的出入境免税业务继续承压,21Q3日上直邮预计也相对受疫情影响,推算收入利润同比也有下滑。

结合9月底公告,公司根据相关规定并结合子公司实际经营情况,公司在海南地区的6家下属子公司自2020年1月1日起可享受15%的企业所得税优惠税率,共计对归属于上市公司股东净利润的影响金额为7.4亿元。同时首都T2+T3机场租金补充协议签订,其第三合同年2020.2.11-2021.2.10的租金调整为2.83亿元,据此增厚中免归母业绩11.4亿元。其中前者体现为冲抵所得税费用,后者则直接冲抵当期销售费用,二者均体现为经营性收益。

Q3公司毛利率同比下滑7.6pct,环比下滑6.3pct,据此估算主业归母净利润率9%左右,同比下滑近6个点,主要系促销及结构变化影响。期间费率方面,销售费用率因首都机场租金冲回,单季表现为-8.85%,管理费率2.85%,同比增加1.39pct。

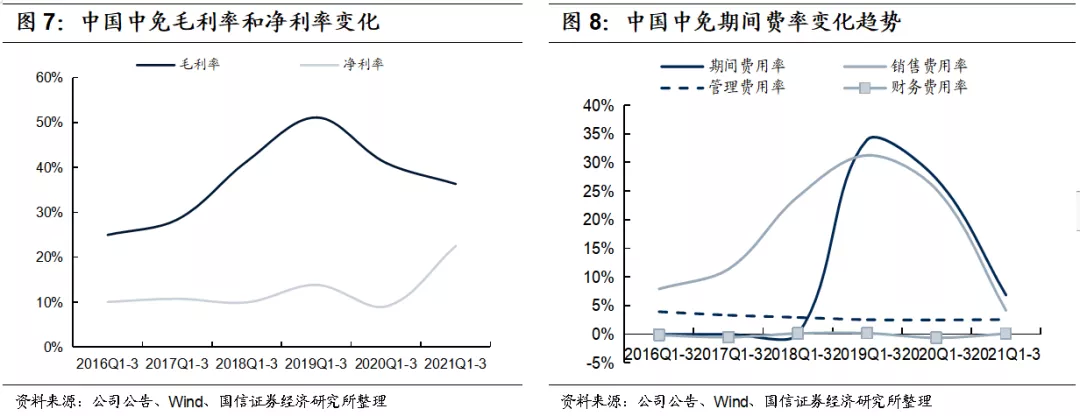

综合来看,今年前三季度,公司主营业务毛利率为36.34%/-4.68pct,主要系促销和线上有税业务(毛利率更低)占比提升、产品结构变化等因素影响。期间费用率6.86%,同比降20.27pct,其中销售费率降低21.08pct(首都机场租金冲回);管理费率增0.08pct,财务费率增0.74pct。

全局部署应对疫情扰动与行业竞争,夯实全球免税第一龙头地位

疫情反复对公司海南业务运营等短期产生不利影响。不过结合十一数据跟踪,据海口海关统计,10月1日至7日,海口海关共监管离岛免税购物金额14.7亿元,购物件数200万件,购物人数18万人次,同比分别增长66.9%、136%和61.6%,整体表现突出,我们预计10月以来公司海南业务销售额有望回升。

虽然疫情短期散发,但公司也在积极统筹应对。未来一是拟强化联动促销策略更加精准,强化与供应商的合作;二是线上布局在打通后不断摸索协调,未来有望实现线上业务的统一规划、统一运营;三是海南场持续巩固加强海南一体化运营,同时积极推进海口新海港项目和三亚海棠湾一期2号地建设(未来或有望引入顶奢等),持续强化海南离岛免税市场绝对优势地位;四是积极推进赴港融资,以争取获得全球化的渠道布局及产业链资源。五是密切关注离境市内店政策动态,积极与重点城市建立战略合作关系,为未来市内店布局做好准备。中长线出境游若逐步放开,虽竞争环境或更多元化,但离境市内店政策有望落地,市场空间也将更加广阔。公司正立足全球免税第一优势地位,供应链、渠道各方面全面优化中,长期成长空间仍可期。

风险提示

政策风险,新进入者竞争加剧等市场风险,宏观经济系统性风险,大规模传染疫情风险,机场保底租金压力,汇率大幅贬值风险,自然灾害、恶劣天气等,新项目开业进度或开业经营可能低于预期。

扫码下载智通APP

扫码下载智通APP