中金宏观:“无处安放”的需求

上周公布的美国三季度GDP数据显示,实际GDP环比年化增长2%,不及市场预期,也较二季度的6.7%回落。进一步看,三季度供给约束加剧,并且已对需求带来不利影响。尤其是汽车生产因为芯片短缺而陷入停滞,对美国GDP造成了较大拖累。

** 消费方面,三季度整体消费支出环比增长仅1.6%,其中,汽车消费支出环比下降54%。汽车消费大幅下滑与生产瓶颈有关,三季度美国汽车产出环比下降42%,且是连续第二个季度下降。换句话说,汽车供给不足导致消费者有钱也买不到车,纵使有需求也“无处安放”。

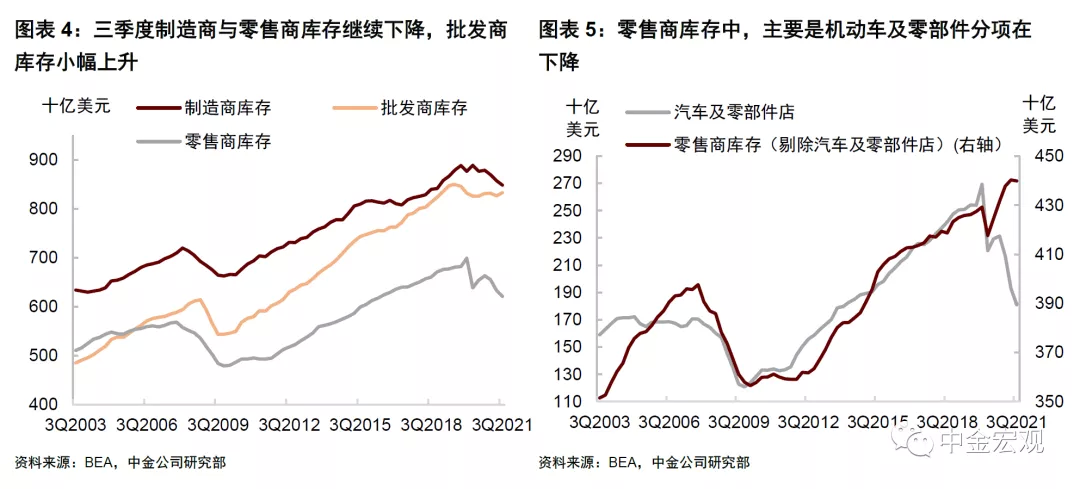

** 投资方面,三季度实际库存水平继续下降,但降幅较二季度有所收窄。正常情况下,企业库存投资具有顺周期性,在经济复苏阶段,库存水平应该上升而非下降。但今年受供应链瓶颈影响,企业补库“陷入泥潭”,实际库存水平持续走低。从库存分项看,三季度零售商中的机动车与零部件店库存继续下滑,而批发商中的非耐用品行业与零售商中的一般杂货店库存则有所回升,可能反映了企业为备战圣诞季而提前补库。

** 出口方面,商品出口环比增速由上季度的6.4%下降至-5.1%,我们猜测这也与汽车生产瓶颈有关。正常情况下出口一般由海外需求所决定,但因为缺“芯”等供给约束,即便海外有需求也可能“无货可卖”。8、9月美国工业生产指数与产能利用率环比回落,可以证明这一点。

汽车生产对美国GDP的拖累究竟有多大呢?根据美国经济分析局(BEA)公布的数据,如果剔除掉机动车与零部件生产,三季度GDP环比增速将从2%上升至3.5%。也就是说,汽车生产单项拖累了三季度GDP增长1.5个百分点,这比二季度拖累0.7个百分点的幅度更大。

除美国外,部分欧洲国家也面临供应链瓶颈的困扰。上周欧元区公布的三季度GDP数据显示,GDP环比增长2.2%,好于市场预期。但从分项看,三季度的增长动能主要来自于服务消费的拉动,在出口与商品消费方面,也受到供给不足拖累。像德国这样的汽车生产大国,因为受制于芯片短缺,三季度环比增长仅1.8%,不及市场预期,也较上季度回落。除芯片短缺外,能源供给不足也制约欧元区经济复苏。四季度以来欧洲能源价格,特别是石油、天然气和电力价格大幅上升,降低了居民的实际购买力。我们预计这将给未来的消费支出带来“逆风”。

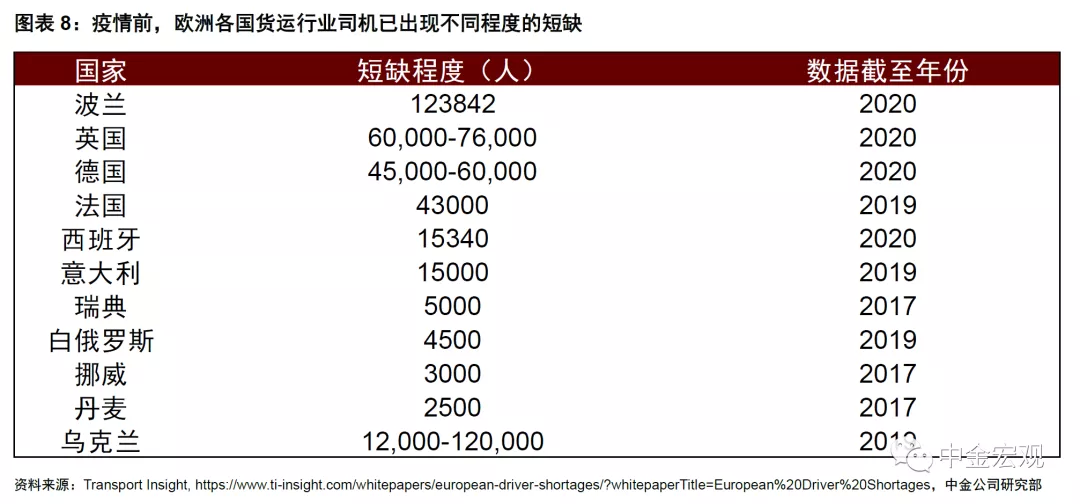

往前看,我们预计欧美的供应链瓶颈不会很快解决。尽管拜登在10月中旬宣布加强洛杉矶港口装卸能力,工作时间延长至每周7天24小时全天候运营,但洛杉矶港外等待泊位船舶数仍在继续上升。港口拥堵与卡车司机短缺有关。据美国卡车运输协会称,截止10月,美国货车司机缺口已从疫情前的61,500名司机增加到至少80,000名。货运人员的短缺并非偶发现象,疫情只是加剧了短缺。根据Transport Insight的估算,欧洲各国在疫情前就已出现货运司机紧缺的,2020年整个欧洲卡车司机缺口就已达到400,000人。

卡车运输业也面临劳动力老龄化问题。美国2018年长途卡车司机的平均年龄为55岁,欧盟卡车司机的平均年龄超过50岁[6],疫情期间的提前退休也加剧了卡车司机的短缺。此外,卡车工人工资低、工人待遇保障差、外界评价低,长途奔波离家远等因素也使得许多年轻人不愿加入该行业[7]。总之,这些结构性问题可能会导致供给瓶颈延续至2022年。如果供给瓶颈持续,即便需求强劲也将“无处安放”,最终只能转化为价格上涨,增加通胀上行压力。

本文节选自中金宏观发布的研究报告,作者为分析师刘政宁 张文朗等 ;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP