政策加码,产业化有望提速,氢燃料电池概念火的逻辑?

在“双碳”目标指引下,我国氢能产业发展正步入快车道。据媒体报道,专家称,国家层面关于氢能产业发展的顶层设计将出台。

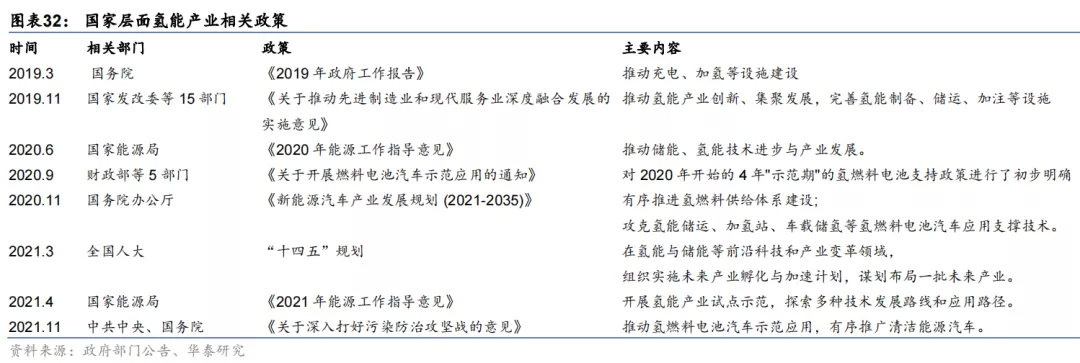

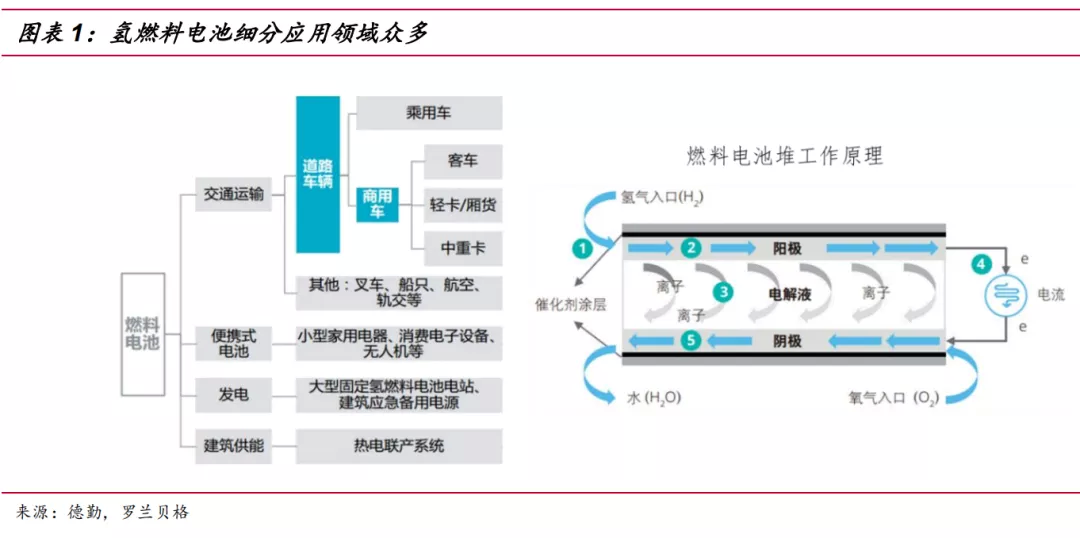

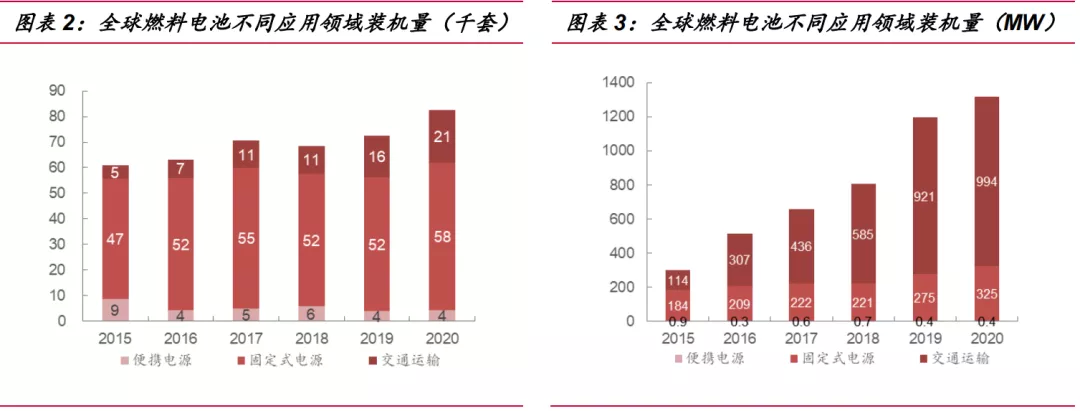

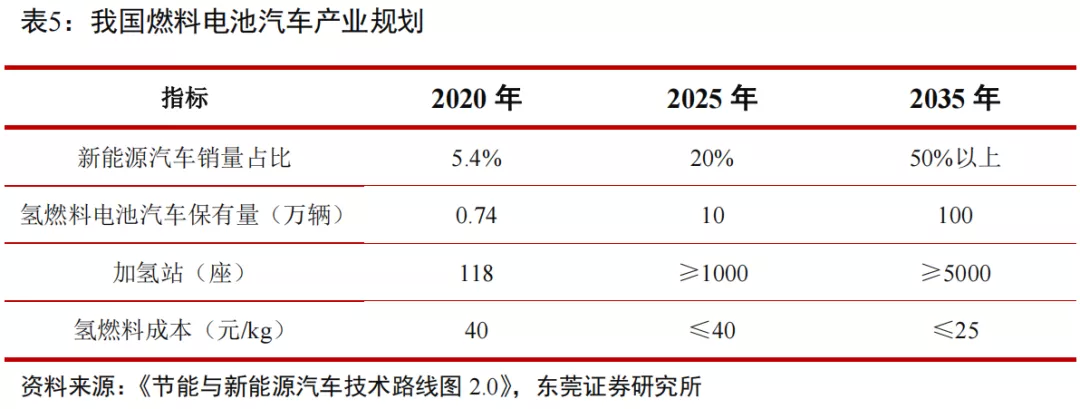

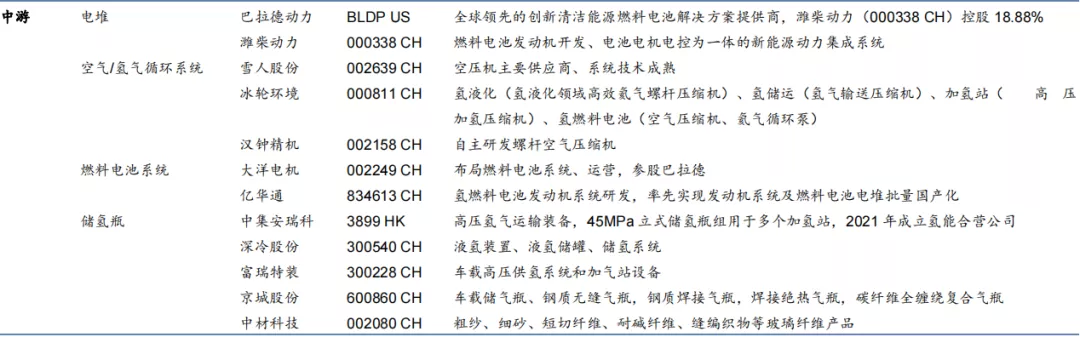

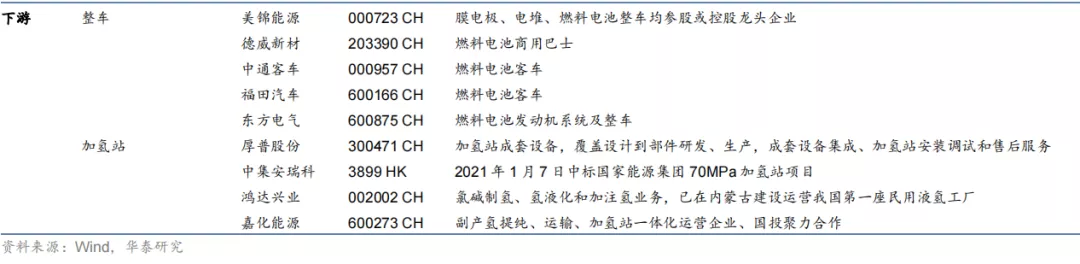

01 政策推动氢能产业化 “碳中和”大背景下,中国紧跟时代步伐,推出一系列氢能源发展的建设规划与补贴政策。 中国政府提出2060年“碳中和”的目标,预计可再生清洁能源在一次能源消费占比中将进一步提高至10%。氢能源作为清洁能源,具有可再生、热值高、无污染、多种形态适应贮存运输等优势,在保障国家能源安全、代替化石燃料减少温室效应、 推进能源产业升级等方面具有重要意义。各国政府积极推动氢能源及燃料电池发展,大力支持氢能源燃料电池汽车,中国紧跟时代步伐,推出一系列建设规划与补贴政策。 02 氢燃料电池细分领域众多 从全球来看,燃料电池主要运用于固定式电源、交通运输和便携式电源三大类领域。既适用于集中发电,建造大中型电站和区域性分散电站,也可用作各种规格的分散电源。交通运输领域包括为乘用车、巴士/客车、叉车以及其他以燃料电池作为动力的车辆,目前来看,随着国家氢能产业的推进和技术的成熟,交通领域应用的商业化进程正在加速,且交通运输领域成长性最强。 03 燃料电池在交通领域成长性最强 据E4Tech 数据,2020 年全球交通运输用燃料电池出货量为 994MW,近五年 CAGR达 34.1%,其占全球燃料电池出货量的比例从 2015 年的 38.2%提升至 2020 年的75.4%,燃料电池在交通运输领域的应用保持高速增长。 04 政策目标:到2035年,氢燃料电池汽车保有量达到100万辆左右 根据我国《节能与新能源汽车技术路线图 2.0》规划:到 2025 年,新能源汽车销量占总销量的 20%左右,氢燃料电池汽车保有量达到 10 万辆左右;到 2030 年,新能源汽车销量占总销量的 40%左右;到 2035 年,新能源汽车成为主流,占总销量的 50%以上,氢燃料电池汽车保有量达到 100 万辆左右。 华泰证券研报认为,性能提升和成本下降是氢燃料电池车产业化的关键,技术进步和国产化是主要路径。氢能基础设施的布局和建设,是燃料电池汽车产业商业化发展的突破口,因此燃料电池系统、加氢站及相关核心设备/零部件的需求或率先释放。 05 2021-2050年,加氢站对应累计设备新增投资额有望达到830亿元 据 ICCT,装有500kg 储气瓶的加氢站的造价约为1200万元人民币。据《中国氢能源及燃料电池产业白皮书(2019 版)》设备投资占到总投资的 70%。华泰证券研报认为,如按照2050年的远期规划建设10000座加氢站,2021-2050年累计新增投资额约为1186亿元,对应设备投资额为830亿元。2020-2025 年间,年均投资总额约为21亿元,年均设备投资额为15亿元。 06 2020-2050年,中国储氢瓶市场规模合计有望达到3234亿元 据 2020 年 10 月 27 日《节能与新能源汽车技术路线图 2.0》规划显示,到 2025 年我国燃料电池车保有量目标为至少 10万辆,到 2035 年为至少 100 万辆。据《中国氢能源及燃料产业白皮书》,远期目标是在2050 年实现中国 500 万辆的燃料电池车保有量。考虑到一辆车车载气瓶在 3-6 个不等,取平均值假设一辆车车载气瓶为 4.5 个,如按规划 2025 年燃料电池车保有量为 10 万辆,则2020-2025 新增量 CAGR 为 29.05%,对应 2025 年销量为 6.88 万辆,储氢瓶年需求为30.95 万个。 按照当前车用储氢瓶价格,华泰证券测算储氢瓶及配套系统单车价值量约为 10~15 万元/套(单车搭载 3~6 个储氢瓶+一套系统)。随着技术发展和生产规模的扩大,合理假设到 2025/2035/2050 年储氢瓶及配套系统单车价值量分别为12/8/6万元/套。测算得2020-2050年中国储氢瓶市场规模合计有望达到 3234 亿元。 【行业主要玩家】 本文来源于“飞笛智投”微信公众号;智通财经编辑:文文。

扫码下载智通APP

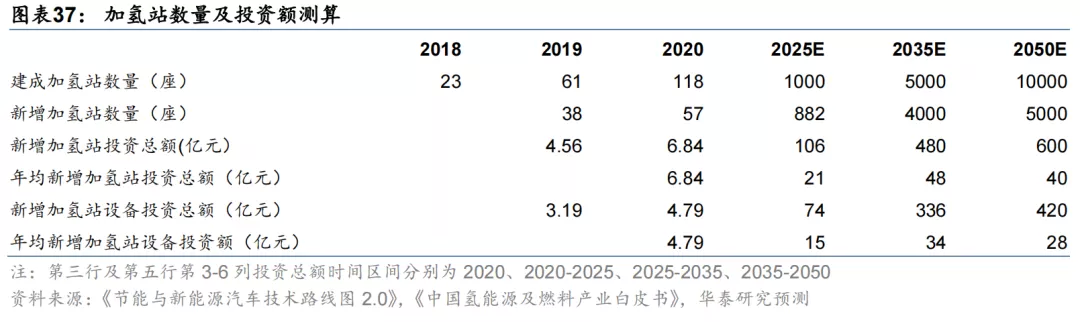

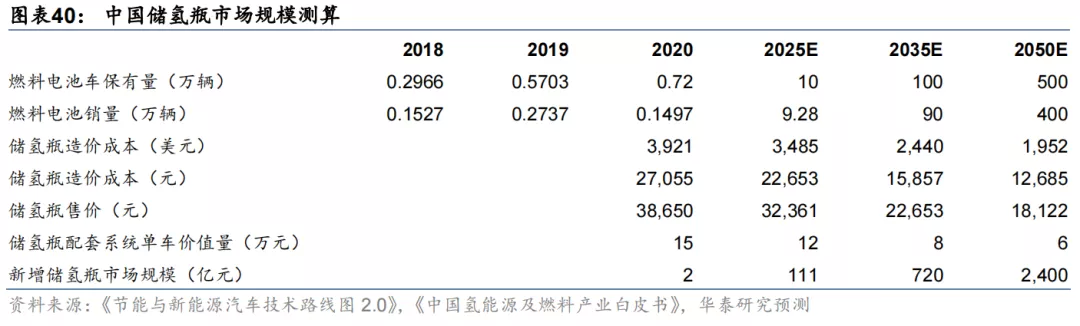

扫码下载智通APP