美国通胀终于不再“暂时”,苹果(AAPL.US)、特斯拉(TSLA.US)、英伟达(NVDU.US)还能硬气多久?

来源:Wind,长桥海豚投研整理

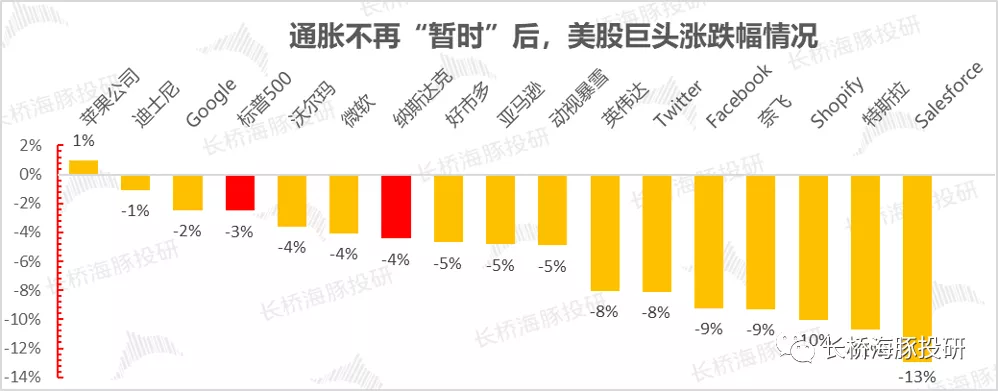

而11月30号美联储主席鲍威尔放弃通胀是“暂时性”说法以来,市场就明显蔫了,而且明显出现了估值越高(远期估值在整体估值占比越大)、跌幅越高的情况。

来源:长桥海豚投研整理

显然,高估值公司,对明年美股的流动性收紧预期更为敏感。而长桥海豚君覆盖的三家硬件公司,估值相对均较高。

如果说苹果是因为软硬一体之后带来的估值分位稳定性上移,目前估值还在基本面可以解释的范围内,那么特斯拉和英伟达目前的估值状态已经明显偏离了基本面能够解释的范围,后续几年都需要强劲的业绩交付来消化估值。

而我们在做估值假设的时候,特斯拉目前的估值已经无法用一个正常的业绩预期来预测,我们参考了苹果这种软硬一体的闭环巨头来作为参考,做了极致乐观的假设;对英伟达的未来五年也给了非常高的增速预期,在我们的模型中,依然很难“够得上”当前的市场交易出来的昂贵价格。

其他废话不多数,我们先上整体判断:在海豚君看来,好的公司即使是价格贵,也不能贵的太离谱,在三家纯美股硬件中,除了苹果还有一定的低配价值之外,特斯拉和英伟达当前价位都对应着较高的风险与较低的回报空间,投资的价值并不大。

来源:长桥海豚投研测算

以下是详细内容:

一

马斯克卖票补税 特斯拉股价何去何从?

10月份以来,陆续受到交付量、三季报、赫兹10万台订单的催化,特斯拉总市值一举站上万亿,市场对特斯拉强悍的市场地位和优秀的基本面基本没有怀疑,不过最近特斯拉的灵魂人物马斯克表示,将卖10%特斯拉股票,以支付150亿美金天价税单,特斯拉市值蒸发2000亿美金。

因此当前时点,市场最关心也最需要重点思考的是,特斯拉到底价值几何?

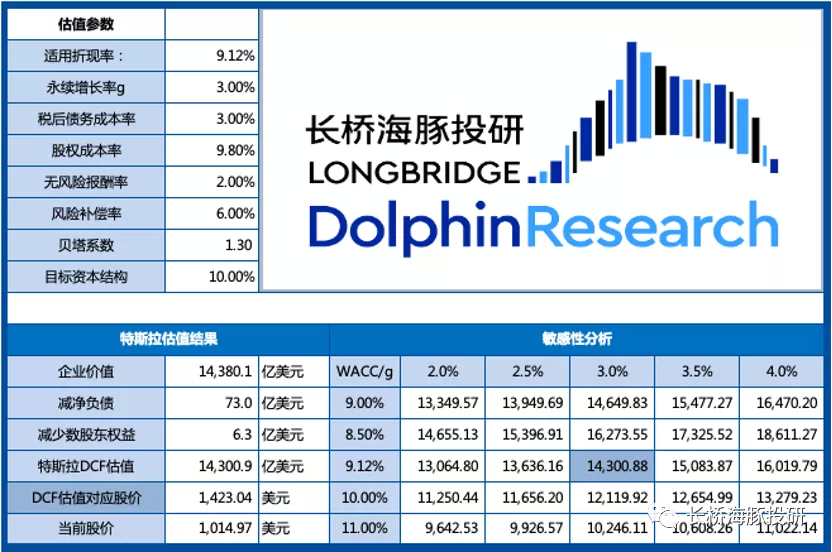

海豚君认为,马斯克抛售补税除了要争当好公民之外,可能暗含了特斯拉股价偏高的信号。在当前情况下,海豚君的中性思路已经算不出这么高的估值。因此海豚君这次从基本面影响估值的两大核心因素出发——销量、盈利能力,做了一个极度乐观的估值判断,如果价格短期再次打破这个价位,基本就是超出海豚君的理解力了。

【1】销量

特斯拉销量的提升得益于全球新能源汽车渗透率的提升,行业渗透率突破10%之后呈现快速提升的状态。从中国、欧洲、美国三大主力市场来看,

** 2021年上半年国内新能源汽车销120.6万辆,同比139.3%,渗透率2020年上半年的5.4%提升至9.4%,9月单月国内新能源汽车渗透率高达17%,不断突破参考政府目标的市场预期;

** 欧洲30国新能源乘用车注册量10.2.3万辆,同比增157%,渗透率从11.5%提升至15.9%;美国新能源轻型车销量19万辆,渗透率从2.2%提升至3.1%,9月单月美国新能源汽车渗透率约在5.5%左右,未来在拜登政府的鼓励下,美国新能源汽车渗透率有望追赶走在前面的中国和欧洲。

三大主力市场新能源车市的逆势上扬为特斯拉的出货量提供了肥沃的土壤,市场预期2025年全球新能源汽车渗透率实现25%,新能源整体销量2250万辆,年复合增速约50%;由此来看特斯拉制定的50%的长期增速,在未来5年是有希望实现的。

特斯拉2020年全球销量50万辆,年化50%的增速对应2025年380万辆的销量,但从产能角度验证,当前特斯拉产能约100万辆,则对应2022-2025年每年增加产能60万辆以上,因为2025年之前依旧会是产能限制性的投资逻辑。

长桥海豚君对上市乐观情景下的销量的判断是,挑战性极大。参考代表了“上海速度”的上海工厂,2019年初开始动工,2020-2021年两年爬坡至50万辆的年产能。特斯拉60万辆的年产能扩张速度意味着,需要多个新工厂同时建设,并且要求和上海工厂一样的速度,所以我判断这样的产能扩张速度是非常具备挑战性的。

【2】盈利

在长桥海豚君的三季报点评(《特斯拉:木头姐高喊 3000 美元,天空才是极限?》)中提到,特斯拉三季度的毛利率非常亮眼,其中汽车销售毛利率30%,整体毛利率26.6%,市场越来越相信特斯拉强大的工程制造能力带来的降本空间,同时将软件变现对盈利能力的提升反应在股价中。

我们参考软硬一体、极具品牌力的苹果公司,苹果近5年整体的毛利率稳定在38%左右,2021年财年首次突破40%。我们认为按照目前的信息,特斯拉盈利能力超越苹果的可能性并不高,所以将苹果的盈利能力作为特斯拉2025年的乐观情景。

假设未来5年,特斯拉毛利率提升10个点,费用率因为规模效应降低10个点,则对应净利率提升20个点,实现20%左右的净利率,净利润470亿元。

长桥海豚君对上述乐观情景下的盈利能力的判断是,不确定性极大。特斯拉面临的市场竞争可预见是极度激烈的,激烈竞争的可能后果是挤压车企盈利能力;同时软件变现的能力目前也还没有兑现,而上述38%毛利率、20%净利率,则隐含了特斯拉需要像苹果一样成为软硬一体化的公司,而且特斯拉还有储能和服务等目前来看毛利率为负的业务。

整体观点:在上述极致乐观的核心假设下,特斯拉DCF估值结果为1.4万亿,对应2025年27倍PE,较2021年12月5日收盘1.02万亿的市值,也仅仅只有40%左右的市场空间。

投资是认知的变现,但在海豚君当前的认知范围内,特斯拉股价或许还有上行空间,但从风险收益比角度,显然已经不具备吸引力。

来源:长桥海豚投研测算

二

苹果双轮驱动渐显乏力 “跛脚”硬件急需大单品续力

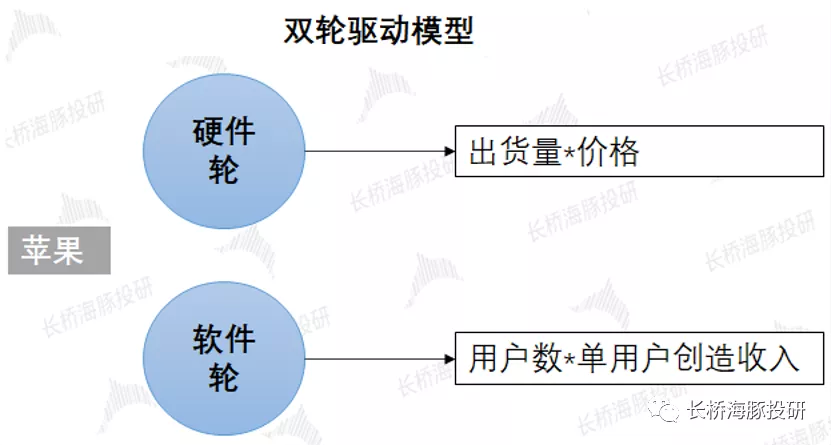

苹果公司通过产品和生态的打磨,逐步形成了“硬件+软件”的双轮驱动发展模式。苹果公司在过去一年的亮眼业绩表现中,双轮驱动效应表现尤为明显。

来源:长桥海豚投研整理

“硬件”轮:主要由iPhone、iPad、Mac和可穿戴等硬件构成,驱动力受出货量和价格的影响。

由于iPhone业务在硬件业务中占比将近60%,因此iPhone业务是硬件轮的主要驱动力。过去一年中,iPhone业务呈现量价齐升的现象,业务分项年增长达到39%。量的增长主要受益于iPhone的5G换机和华为份额的退出,而价的提升是Pro、Pro Max版本的出货带来结构性提升。

“软件”轮:主要由Apple Music、Apple TV等软件生态构成,驱动力受用户数和单用户创造收入的影响。

苹果生态打造的护城河,带来留存用户的增长,苹果活跃设备数呈现逐年增长的情况。过去一年硬件端出货量的高增,也直接带来了软件端用户增长。以最新的季度数据为例,苹果公司的平台付费订阅用户成长至7.45亿,年增长率27.35%。此外,Apple TV+在年内赢得了11项艾美奖,公司并在Apple News推出了一项新闻合作伙伴计划,不断丰富的内容生态有望带来单用户创造收入的提升。

10月28日美股收盘后,苹果公司发布了2021年第四财季业绩报告。在本季中苹果实现营收834亿美元,创下了历史同期新高。

而在这一份继续成长的财报后,苹果却在第二天出现-3.5%的低开局面?这财报也可能给市场带来,对苹果“双轮驱动模型”的担心。由于苹果公司在前三季度的高速增长,市场形成对苹果较高的预期。而在本次报表上,“软件”轮依然继续超越市场预期,而“硬件”轮的表现却低于市场预期。

长桥海豚君认为,苹果打造的“硬件+软件”的产品生态高壁垒,有望给公司带来继续成长的动力。但同时苹果公司“双轮驱动”的亮眼表现可能在2022年出现明显减弱,这主要由于硬件端面临增速下滑的风险。

苹果公司硬件端最大的来源于iPhone,而iPhone在年内的高增长主要受益于5G换机和华为份额的退出。随着时间进入2022年,iPhone的年出货量也已经达到2.4亿左右的历史新高,而5G换机和华为事件的影响逐渐削弱,“硬件”轮的驱动可能出现乏力。

苹果公司业绩的核心变量有“iPhone出货量”、“硬件端毛利率”和“软件业务”三部分,长桥海豚君对苹果公司的估值模型核心变量进行预测:

** 长桥海豚君预测iPhone出货量将维持在18%左右的全球份额,出货量保持平稳;

** 长桥海豚君预测硬件端毛利率保持相对稳定;

** 长桥海豚君预测软件业务,“软件业务营收=活跃设备数*单设备创造收入”,活跃设备数每年维持10%左右的增长,单设备创造的营收随着生态的完善也有望继续保持增长;

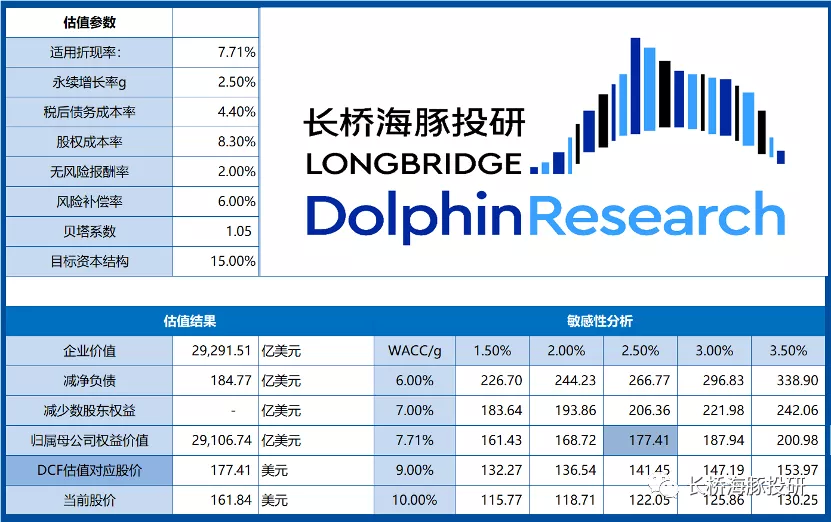

DCF模型:在WACC=7.71%,g=2.5%假设下,长桥海豚君对苹果公司的估值调整至2.9万亿美元(177美元/股,目前股价161美元),对应2022年/2023年净利润的PE分别为26倍和24倍,估值算是相对合理。

来源:长桥海豚投研整理

三

英伟达的估值不能只靠想象来撑

海豚君承认,英伟达基本面很牛、资本信仰更强。

英伟达的RTX3090发布,压制A卡的RX 6900XT,10000+流处理器数成为全球最强算力显卡。随着数据大爆发时代到来,各类碎片数据对计算有了更高的需求,GPU从PC领域拓展到数据中心、AI、自动驾驶等众多新兴领域。

作为全球“算力芯片之王”,英伟达有望在各领域继续领跑。对英伟达的思考,从“算力基本盘+算力的未来”的决策树结构入手,“算力基本盘”是现在的主要收入来源,而“算力的未来”是英伟达在算力时代铸就“伟大”的方向。

来源:长桥海豚投研整理

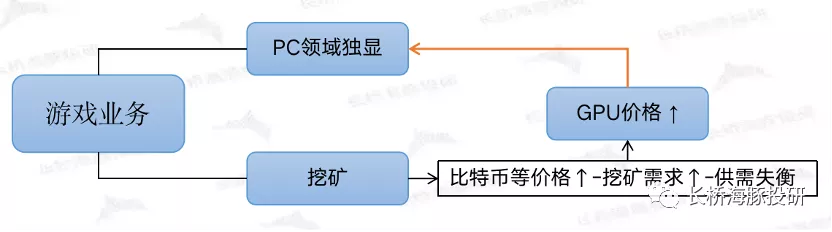

“算力基本盘”:主要由数据中心和游戏业务构成,两部分是公司目前收入的主要来源,占据八成以上。

近年来数据中心业务的发展,主要得益于云基建的加快和垂直行业需求的增加,而游戏业务主要以GPU为主,是公司一直以来的传统业务,曾经主要下游用于PC的独显领域。同时由于公司GPU在算力上的优势,随着比特币等虚拟货币的兴起,部分GPU用于挖矿的新需求上。

数据中心业务发展,主要受“下游核心云厂商资本开支扩张”和“云计算芯片占资本开支比例提升”的拉动。长桥海豚君统计全球5大核心云厂商,在2014年至2020年持续处于资本开支扩张期,6年间的复合增速达到26.5%。此外,由于英伟达Datacenter业务在同期具有更高的增速表现,推测云计算芯片占云厂商资本开支的比例也呈现提升的情况。

来源:长桥海豚投研整理

虽然PC领域是个相对稳定的市场,但比特币等的上涨激发挖矿领域对GPU的需求,供需失衡带来产品价格波动,从而推动公司游戏业务的增长。

“算力的未来”:主要受益于大数据时代对算力需求的新兴领域,包含自动驾驶、元宇宙、脑机等新兴领域的需求。

1)自动驾驶:GTC2021英伟达发布了史上最强自动驾驶芯片SoC Atlan,单颗SoC的算力达到1000TOPS。在新造车领域中,已经有蔚来、理想、小鹏、上汽R汽车、智己汽车等公司采用英伟达的自动驾驶芯片。随着汽车智能化的推进,目前仅占2%的汽车业务有望构建英伟达的二次增长曲线。

2)元宇宙:NVIDIA Omniverse Avatar,一个生成交互式人工智能的平台,连接了公司在语音人工智能、计算机视觉、自然语言理解、推荐引擎和模拟技术方面的技术。通过创作者的评估和使用,再运用于社会活动中以解放生产力。Omniverse,有望为英伟达构建元宇宙的底层架构,为未来的腾飞蓄力。

11月17日美股收盘后,英伟达发布了2022财年第三财季业绩报告。在本季中英伟达实现营收71.03亿美元,大幅超市场预期,并创下了季度历史新高。

财报营收端大幅超预期,表明英伟达的“算力基本盘”依然稳固。比特币等虚拟货币的价格上涨、新能源车渗透率的持续提升以及“元宇宙”的不断发酵,市场同样对英伟达的“算力的未来”充满了美好的幻想。

但对中长期未来的畅想,尤其是元宇宙的幻想,不等于英伟达后面的业绩火速爆发。海豚君从英伟达业绩的核心关注点——“游戏业务”、“数据中心业务”和“毛利率”三部分,对英伟达的估值模型核心变量进行预测:

** 成熟游戏业务将在2022年后维持15%左右复合增速;

** 数据中心业务将在2022年后维持30%左右复合增速;

** 整体毛利率将在2022年后继续维持平稳上涨趋势。

用DCF模型来折算:在WACC=8.51%,g=3%假设下,长桥海豚君对英伟达公司的估值调整至7400亿美元(296美元/股),对应2022年/2023年净利润的PE分别为70倍和58倍。

英伟达在中短期内业绩增长仍以游戏业务和数据中心为主,而比特币等虚拟货币的价格上涨同样能通过公司产品的价格来影响整体业绩。对于算力的未来,英伟达布局的自动驾驶、元宇宙领域是在为未来储备。

长桥海豚君测算英伟达未来5年业绩预期的复合增速位于20-30%区间,当前股价已经包含市场对公司在新兴领域变现的预期。

即使本财报中英伟达的基本盘业务表现优异,但公司也很难维持2024年50倍PE的估值。公司市值空间的进一步打开,需要自动驾驶、元宇宙等领域变现的加快落地。

如果不在于风险收益比,自动驾驶和元宇宙的空间未来有望给公司带来更高的空间。而如果在意风险收益比的话,新兴业务还未放量情况下,当前股价已经包含过多市场中短期的情绪价值,不推荐买入。

算力的领先,给英伟达带来了成长的想象空间。但收水在即,大量靠想象空间来维持估值的话,或许股价的上涨或许是持续的反复。

来源:长桥海豚投研整理

本文来源于“长桥海豚投研”微信公众号;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP