东北证券:“春季躁动”首选新基建通信与元宇宙传媒

智通财经APP 获悉,东北证券发布研究报告称,目前全市场盈利下行已被市场充分预期,超预期在结构,而流动性方面,经济工作会议“稳”字当头,经济承压下流动性保持合理充裕而中性偏松。中央经济会议召开影响偏正面,防范地产信用风险,总体市场在震荡中迎春季躁动。除成长主线(新能源、军工、半导体)外,春季躁动需重点关注科技中新基建带动的通信、元宇宙带动的传媒等:可关注5G建设方面,强政策导向下新建设周期来临带动通信板块上行,以及元宇宙概念下,新产品落地带动消费电子、传媒、计算机上行。

东北证券主要观点如下:

01流动性与会议催化下迎接春季躁动

企业盈利下行趋势被市场预期,流动性中性偏松,风险偏好偏中性,市场将在流动性与会议催化的跨年行情中承接明年的春季躁动。

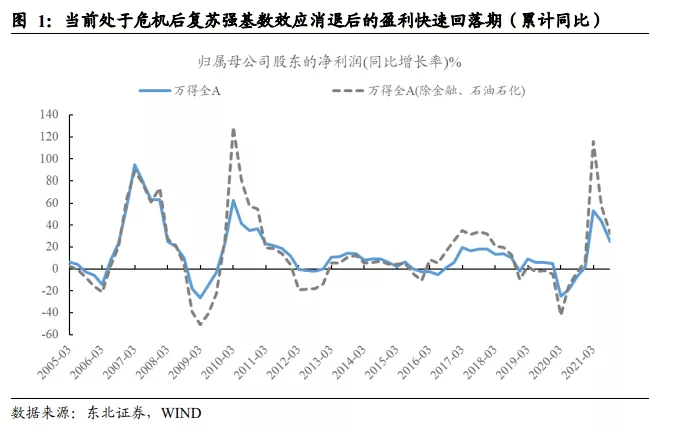

1)当前处于危机后复苏强基数效应消退后的盈利快速回落期,市场已充分预期,超预期在结构。首先,当前市场整体处于在经济危机后的强基数效应下的盈利回落阶段,整体盈利趋势虽向下,但已经被市场充分预期,对市场影响有限;其次,尽管整体趋势向下,但是其中仍存在超预期的结构性盈利向上机会,尤其对于当前本身的一些成长主线如新能源、半导体、军工等,以及当前政策导向的新基建中通信、元宇宙推动的传媒等,这些赛道都有较为独立的产业周期。

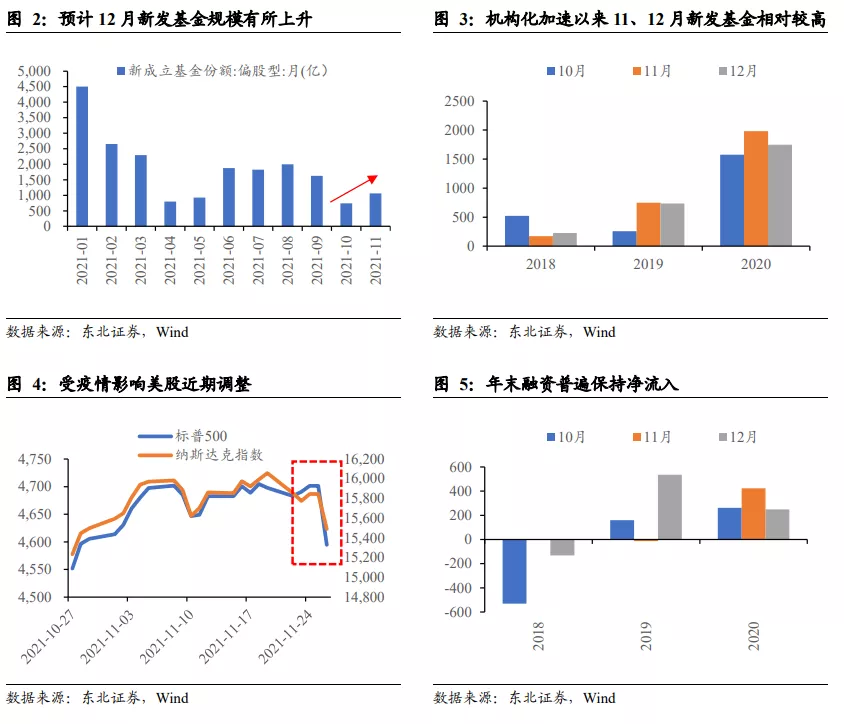

2)海外流动性紧缩已被预期,国内流动性未来保持合理充裕。海外来看,虽然11月30日美联储表示加快Taper进程,提前几个月结束Taper,对美股或有短期的波动影响,但是整体的紧缩进程已基本被市场较为充分的消化,预计影响短期且偏小;国内来看,当前中央经济工作会议已定调明年的发展基调就是“稳”增长,在面对明年较大的经济压力且需要防信用风险下,流动性将保持合理充裕而中性偏松。微观资金方面年末基金、融资均有一定年末流入效应,外资或受加息影响有波动,但影响有限。

3)中央经济会议召开影响正面,防范地产信用风险。年底中央经济工作会议的召开提出了未来对于“稳”经济,稳增长的一系列部署安排,对在当前经济下行压力大、盈利处于回落趋势中的市场提供了一定信心,对风险偏好有所提振,另一方面虽然近期市场地产融资有所放松,但考虑到当前恒大事件并未落地,其对信用风险的压制仍在。

02春季躁动,科技崛起—关注通信、传媒

我们认为迎接春季躁动方向除在之前报告内已反复强调的成长主线(新能源、军工、半导体)外,需重点关注科技方向:5G新基建带动的通信、元宇宙带动的传媒等。

2.1. 5G建设—强政策导向下可能的新建设周期来临带动通信板块上行

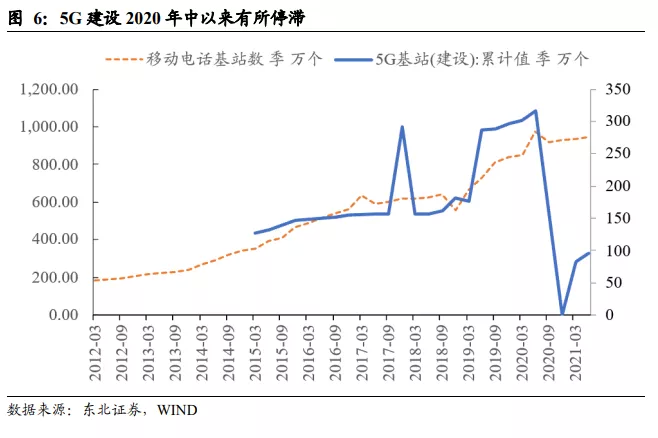

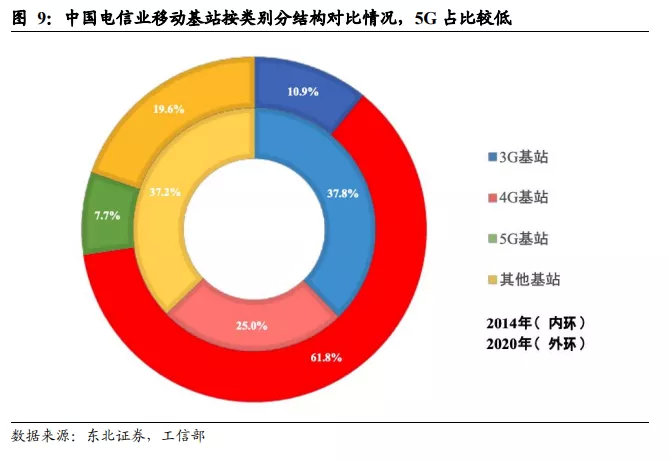

2020年来5G建设放缓,但当前建设阻碍因素逐渐消退。5G建设从2020年下半年以来基本停滞,受三方面影响:1)疫情的阻碍使得5G建设受阻。5G本身虽然作为高精尖技术,但是其建设过程为显著的劳动密集型行业,而新冠疫情的爆发明显使人员的流动相对受阻,阻碍了建设进程,但后期随着我国疫情科学防控机制的不断优化,疫情对于生产生活类的影响已逐渐转小。2)美国对华为的技术限制导致的芯片供给问题。如华为5G通信芯片“天罡”,工艺制程为7nm,基本只有台积电、三星能够为其代工,而受到美国的“芯片禁令”方面技术封锁的影响,二者都无法继续对其代工,此外今年以来全球的芯片短缺也有一定影响,供给端的扰动对建设周期有一定扰动,但华为自身较高的芯片库存储备对此有一定缓冲作用。3)建设成本高、耗电量大。若5G要达到4G相同的覆盖程度,则基站数量需要达到4G的3倍,从而需要更高的建设周期,其建设成本约是4G的三倍,本身对资金的支持要求也比较高,同时5G的耗电量是4G的9倍左右,需要相关发电侧企业发电量、电网建设、供电质量方面的同步配合,2021年在碳中和框架下的缺煤限电现象对此或有一定负面影响,但随后续对实现双碳不可“毕其功于一役”的政策方向来看,此问题或能得到缓解。

2022年经济环境下,基建将成为托底经济的政策主基调,新基建受益最大。

1)明年经济环境下基建是托底经济重要导向。明年国内经济环境面临制造业投资回落、地产投资在房住不炒基调下难有提升、出口虽有韧性但仍将边际回落、消费受疫情压制以及居民收入尚未恢复而尚须等待的情况下,基建投资定将成为未来政策稳增长的重要导向,中央经济工作会议也已表示未来将“超前”开展基础设施投资建设,基建周期向上确定性较强。

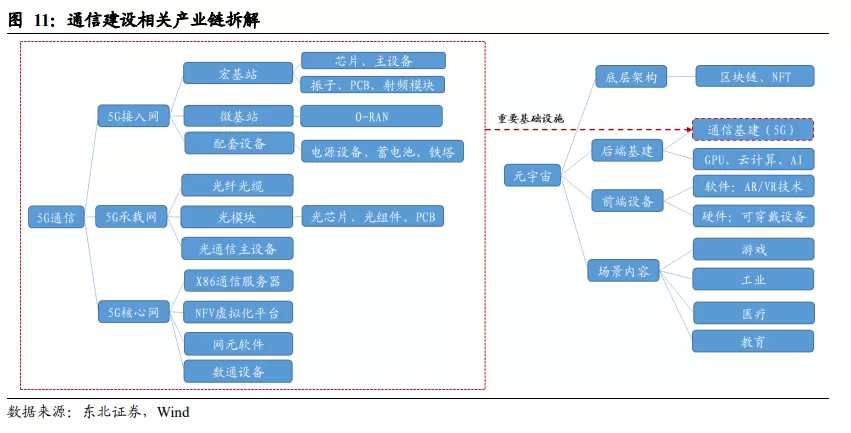

2)旧基建相对饱和,新基建蓄势待发。从基建的未来导向来看,我国的旧基建(公路、铁路、桥梁等)经过08年四万亿刺激催化的一轮大的上行周期后,现在基本属于存量饱和,增量有限的状态,亦难以成为未来发力的重点,关键仍将指向新基建方向,而新基建方向基本围绕5G、特高压、IDC、充电桩等偏科技与碳中和的方向。

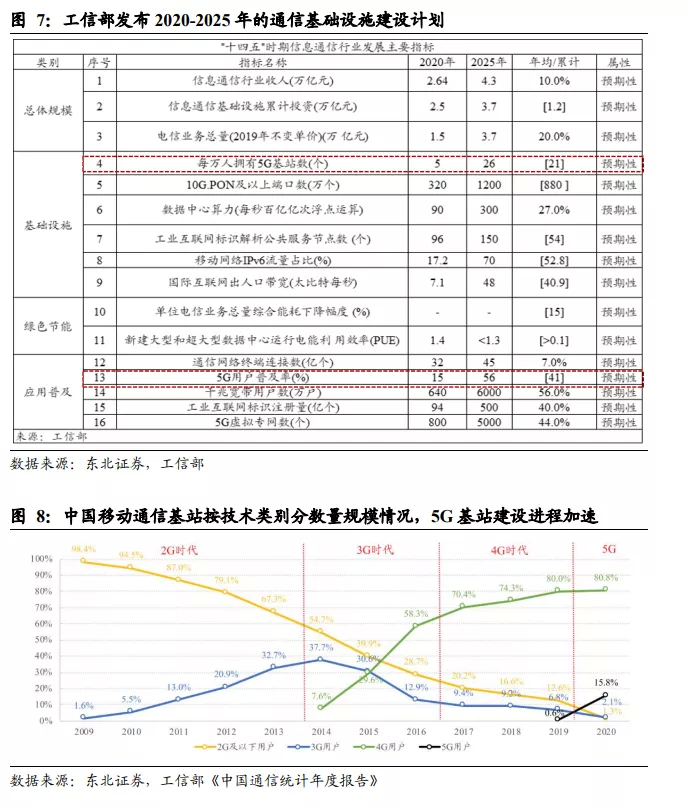

3)当前5G政策导向明显,明年有望发力。11月中旬工信部已发布《“十四五”时期信息通信行业发展计划》,里面明确表示每万人拥有5G基站数将从2020年的5个上升到26个、5G用户普及率将从15%提升到56%,中间均存在4倍左右空间,潜力较大,从5G的建设端到应用端,后续都有望迎来上行周期。

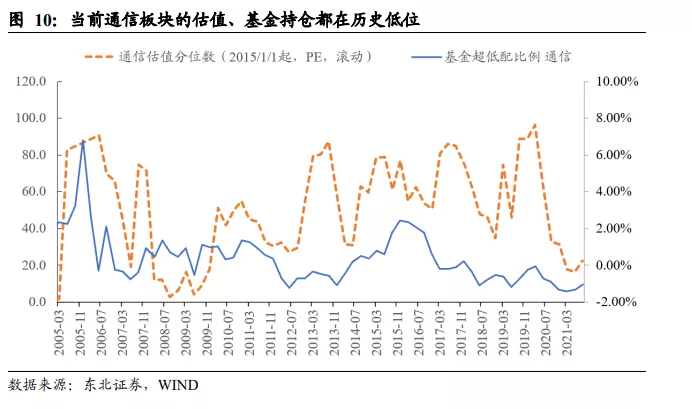

通信板块的当前基金持仓、估值等都在历史低位,关注通信内部运营商、IDC等子板块。

1)通信板块估值、及基建持仓处历史较低位置。估值低位当前通信板块的PE估值分位数为29.9%(2005年起至今),基金超低配比率为-1.05%,也为历史较低位置,估值与持仓的相对低位将使其若产业周期向上趋势确立,板块将迎来较大弹性。

2)关注建设周期向上与应用端落地有望带动的通信内部运营商、IDC、物联网等子板块。从内部子板块来看,可关注5G建设有望回暖下的电信设备商、需求端迎来新一轮增长周期且供给端产能逐步出清的光纤光缆方向;5G 规模化商用进程加快,下游应用领域持续扩张催化的运营商方向;云计算+物联网推动下游需求快速增长、在碳中和时代一线城市IDC资源稀缺性显著,行业集中度提升的IDC头部厂商;智能家居+车联网带动需求高速增长的物联网方向等。

2.2. 元宇宙概念—新产品落地带动消费电子、传媒、计算机上行

新一代科技产品的落地往往带动相关产业链爆发行情。

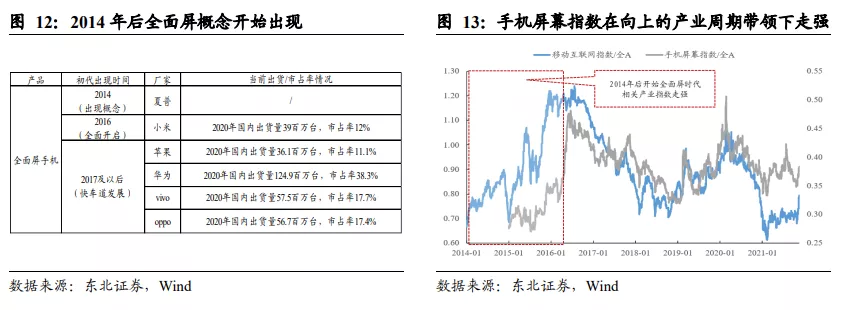

1)全面屏手机催化移动互联网行情。全面屏在2014年夏普公司的产品中开始出现类似概念,在2016年小米正式推出全面屏手机,全面开启全面屏时代,2017年后已进入快车道发展,全面屏带来更多传媒相关手机游戏、流媒体等的需求,移动互联网、手机屏幕板块均受推动而在相应时期相对全A表现较好。

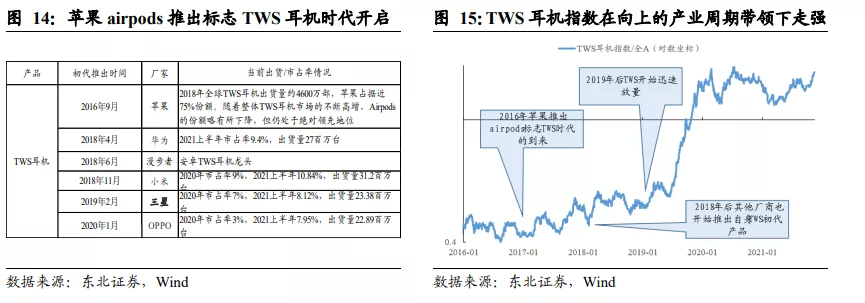

2)TWS耳机的快速渗透带动相关产业链爆发。自2016年苹果推出了其第一代TWS耳机Airpods后,迅速开启了一轮TWS耳机产品浪潮,后续华为、小米、三星等各大厂商相继推出自身TWS产品,技术不断进步、产品设计层出不穷,消费者的接受度也越来越高,渗透率不断提升,但当前仍在20%左右,Counterpoint预计2020年全球无线立体声TWS 耳机出货2.38亿副,而2021仍将达到3.1亿副,增长仍超30%,产品仍在不断增加新的功能如降噪、续航等而升级换代中,一路带动相关产业链公司如龙头立讯精密、歌尔股份等走出强势行情。

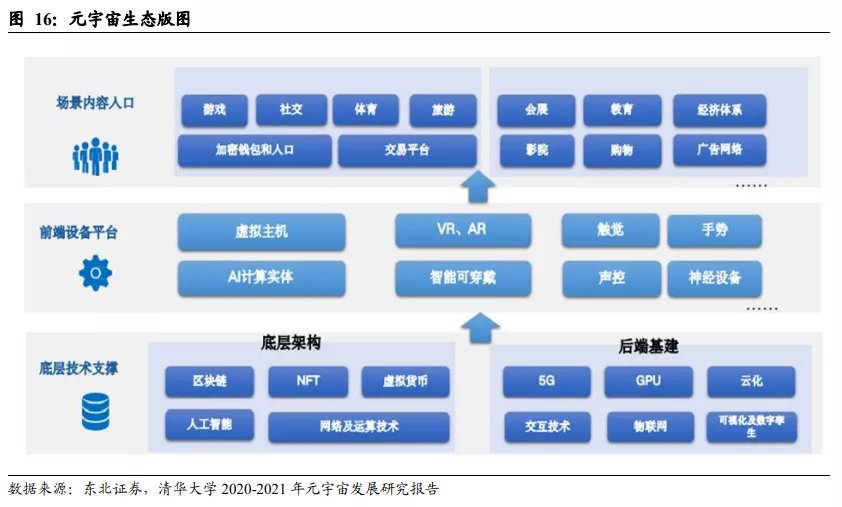

元宇宙有望引领下一轮科技浪潮,可期新技科技产品落地带动消费电子、传媒等板块机会。

1)元宇宙有望引领下一代科技浪潮。元宇宙当前已经成为全球科技巨头的未来重大发展战略,如Facebook已经宣布将全面拥抱元宇宙战略,硬件方面其已布局虚拟现实设备,同时布局虚拟社交与数字货币领域;腾讯正在构建自身的全真互联网,将进行硬件到应用生态的全方位布局;英伟达也已打造了专为虚拟协作和实时逼真模拟打造的开放式平台Omniverse。巨头纷纷发力下,元宇宙有望继移动互联网之后引领新一代科技浪潮。

2)元宇宙当前已有落地产品,且快速进步中。市场存在一定误区认为元宇宙当前仅为概念,并未有实质产品落地,但实际上元宇宙相关产品在2020年至今已有爆发性增长,如VR 头显出货量2017-2019年约为400万台,2020年为670万台,增幅大约为70%。AR 眼镜全球出货量在2020年增长至40万台,预计2021年达到70万台,尤其在Facebook旗下的Oculus Quest 2推出后,大量用户购买并涌入Quest平台。自2020年9月推出以来,其销量于3个月内迅速突破100万,截至2021年11月,其累计销量已经突破千万。

3)布局元宇宙相关消费电子、传媒等方向。元宇宙产品的持续应用与进步首先将带动上游的通信基础设施建设(5G),同时对中下游的芯片、传感器、显示技术等关键环节都将有显著利好,具体从产品上来看,消费电子类硬件(VR眼镜、头盔、耳机等),以及软件内容(虚拟现实游戏、办公等)都最为受益,相关科技方向如消费电子产业链、传媒中游戏、媒体、计算机中软件均有望受催化而表现占优。

本文编选自东北证券公众号“一路向东北策略”,分析师:邓利军、何盛,智通财经编辑:丁婷。

扫码下载智通APP

扫码下载智通APP