2022年A股迎来全面牛市的几率有多大?

智通财经APP获悉,西部证券发布宏观研报称,2022年的A股市场或更均衡;全面牛市可期。2022年“旧经济”重获活力,该宏观形势将更利好价值与蓝筹。但考虑到货币政策有望进一步宽松,且10年期国债收益率倒数与沪深两市TTM差值处于极高水位,因此,2022年A股可能是与“旧经济”相关性较强的价值蓝筹股及与能源革命相关的新能源上中游成长股均有所表现。叠加全面注册制等因素,不排除2022年A股市场全面牛市的可能性。

以下为报告的主要内容:

摘要

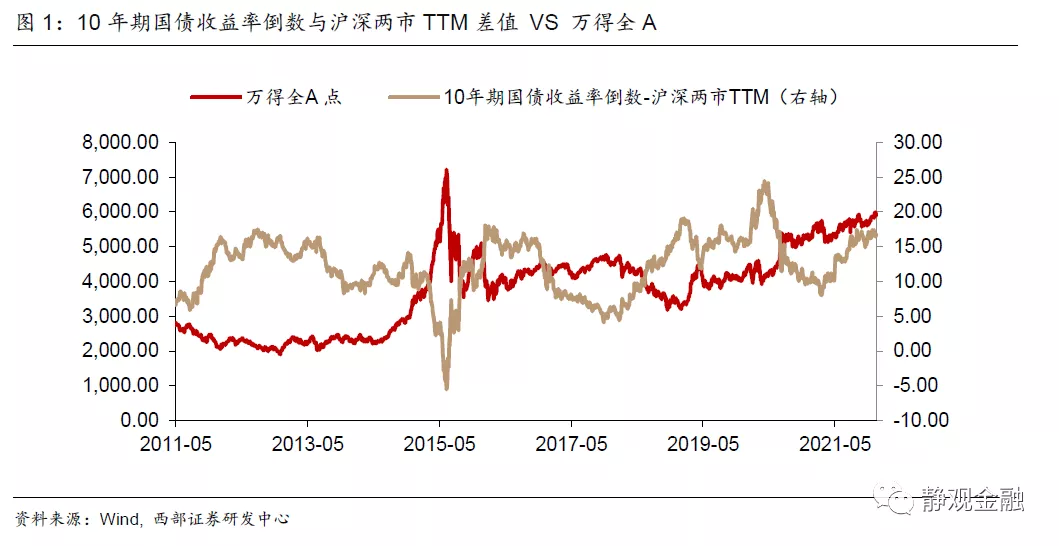

当前,国内股票性价比显著好于债券,宽货币或更利于股市。目前10年期国债收益率倒数与沪深两市TTM差值处于过去十年的高位,股票性价比明显高于债券。股市上涨概率显著高于整体下跌,大幅下跌的可能性不大。假若货币政策进一步宽松,股市大概率更为受益。

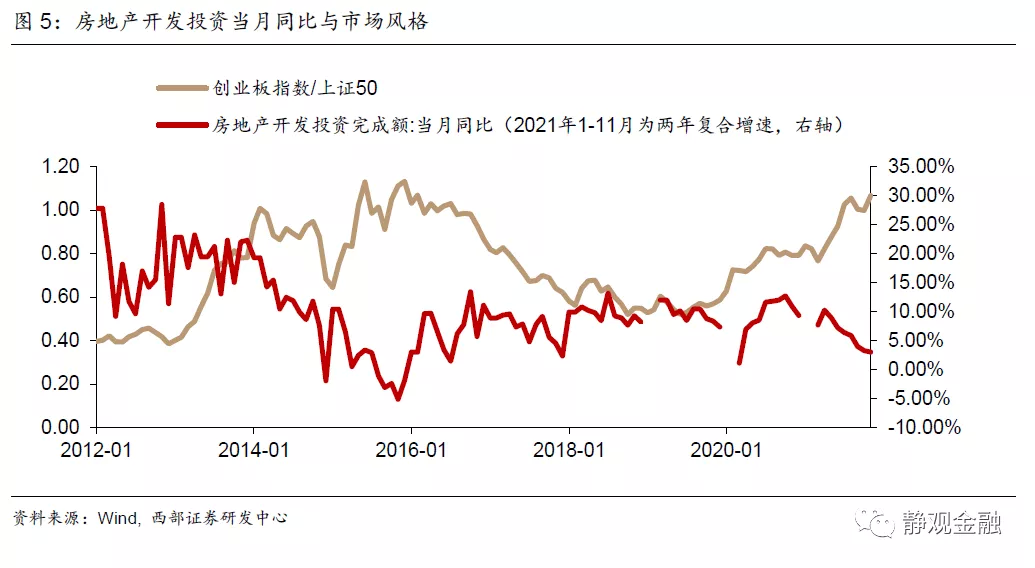

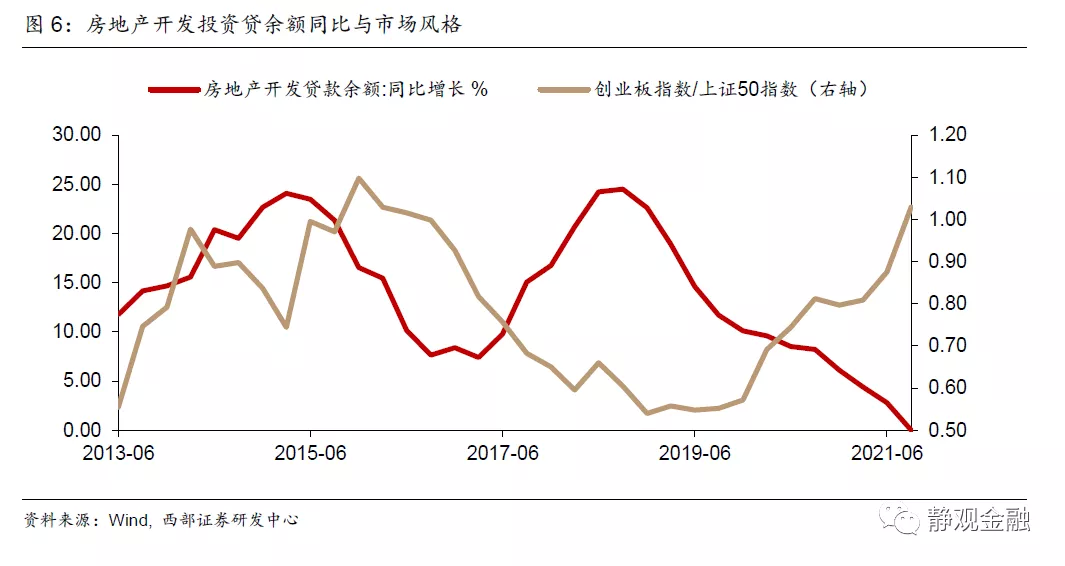

市场风格与无风险利率走势皆为宏观因素的结果。2014年以来的实践表明:当经济增速回升、地产等传统经济因素企稳,市场风格就会趋于均衡甚至偏向价值;当经济增速放缓、地产等传统经济因素转弱,投资者将挖掘与经济增速无关的行业或者个股,市场风格就会更偏向成长。

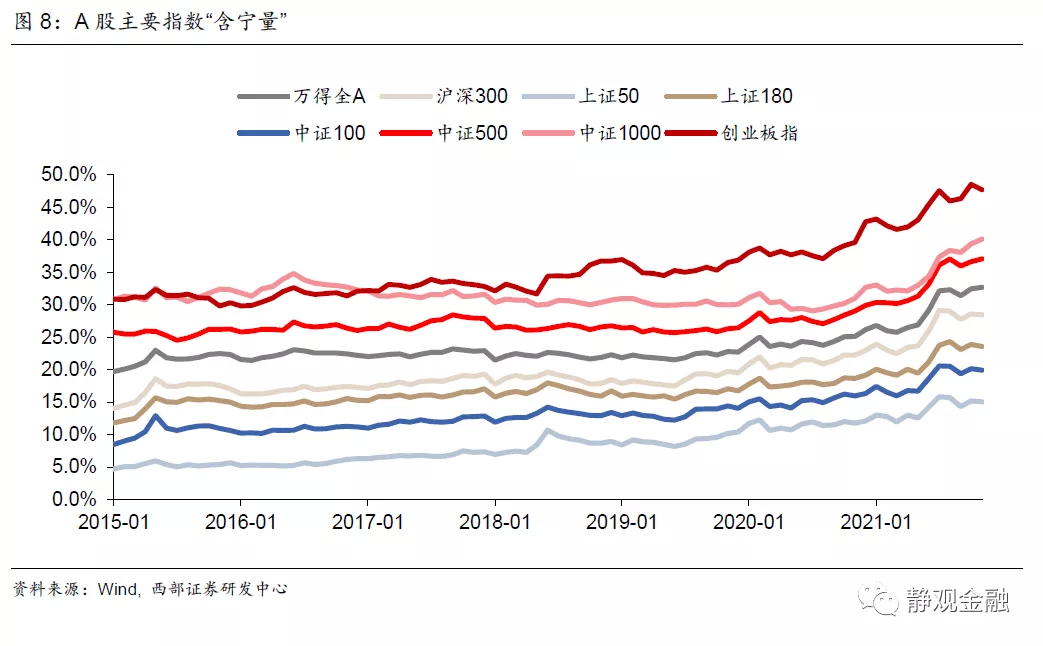

今年成长跑赢的特征:拥抱“新能源”;担忧“旧经济”。1)新能源主线下的成长风格与中小市值下沉特征。今年是典型的成长风格并伴随了中小市值下沉的选股特征,主线就是获得四大红利共振的新能源。今年表现较好的创业板、中证1000以及中证500的“含宁量”(含有新能源及其概念股的比重)显著高于今年表现较差的上证50与沪深300。将上述指数进一步拆分成“含宁部分”与“不含宁部分”。结果显示,创业板、中证1000以及中证500的“含宁部分”要显著好于“不含宁部分”;上证50与沪深300中“含宁部分”表现不仅明显强于其“不含宁部分”甚至也跑赢了创业板、中证1000以及中证500的“不含宁部分”。2)8-11月大小分化加剧或与市场对经济下行担忧有关。今年Q2上证50与沪深300的“含宁部分”与创业板、中证1000以及中证500的“含宁部分”表现相当,但8-11月则明显跑输、大小分化加剧。我们认为与市场对于地产乃至经济下行的担忧有关,是“旧经济”拖累经济前景的结果。

2022年“旧经济”对GDP的贡献有望显著提升。目前中国稳增长信号显现。首先,促进房地产业健康发展和良性循环之下地产开发贷同比大概率已经处于底部。此外,今年财政后置、明年财政前置,叠加就地过年可能性较大,明年Q1基建增速大概率明显回升。明年下半年国内房地产投资增速亦有望触底回升接力基建与保障房。

2022年的A股:市场或更均衡;全面牛市可期。2022年“旧经济”重获活力,该宏观形势将更利好价值与蓝筹。但考虑到货币政策有望进一步宽松,且10年期国债收益率倒数与沪深两市TTM差值处于极高水位,因此,2022年A股可能是与“旧经济”相关性较强的价值蓝筹股及与能源革命相关的新能源上中游成长股均有所表现。叠加全面注册制等因素,不排除2022年A股市场全面牛市的可能性。

正文

我们在12月16日报告《触发全面降息的三个关键条件》中指出,随着经济下行压力加剧、信贷需求疲软,进而触发降息概率极高。更为宽松的货币政策令很多投资者期待成长风格的延续。但我们认为2022年市场风格或更为均衡。

一、A股是否存在大幅调整风险?从股债性价比看,概率极低

我们在12月16日报告《触发全面降息的三个关键条件》中指出,随着经济下行压力加剧、信贷需求疲软,LPR利率降息概率极高。该因素对于利率债的影响不必多说,但结合图1可知,该因素大概率是利好股市的。如图1所示,目前10年期国债收益率倒数与沪深两市TTM差值处于过去十年的高位(截至12月17日为2011年5月以来的90.5%分位数),可见股票性价比明显高于债券。复盘来看,此时股市上涨概率显著高于整体下跌,大幅下跌的可能性不大。换言之,假若货币政策进一步宽松,股市大概率更为受益。但今年A股的成长风格是否延续?这其实与宏观形势及今年的抱团特征有关。

二、市场风格与无风险利率走势皆为宏观因素的结果

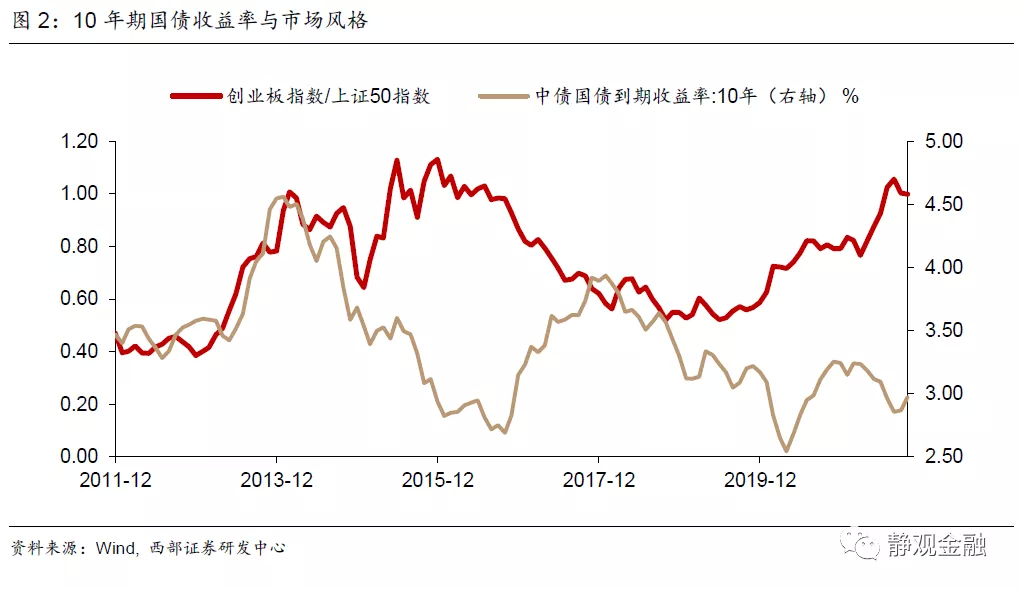

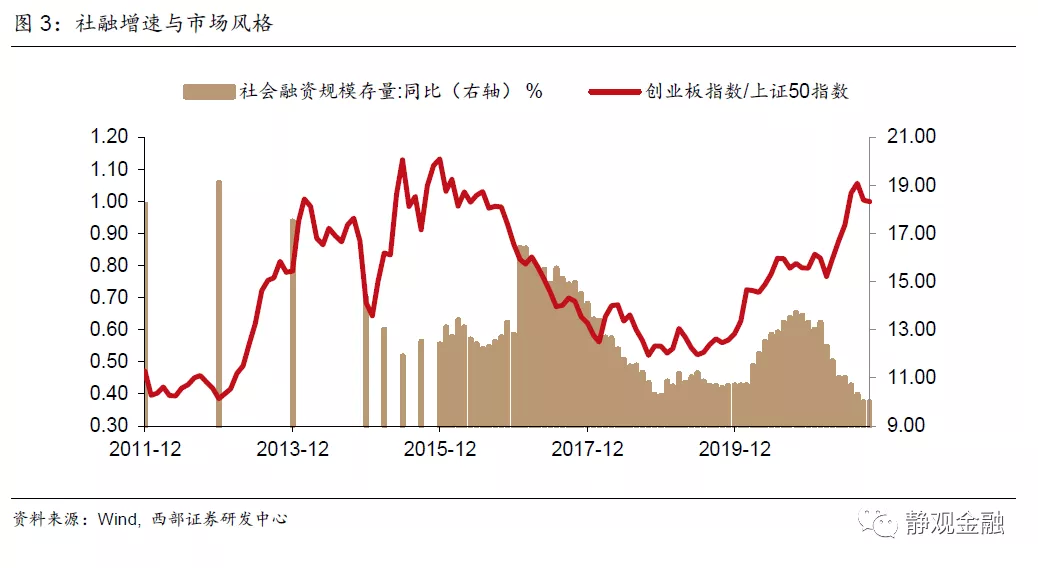

假若在货币宽松背景下,无风险利率中枢可以进一步下移,成长股是否更为受益进而今年的成长风格得以延续?这或许是市场当前最为关心的问题之一。用创业板指数代表成长,用上证50代表蓝筹或者价值。如图2所示,2014年以来10年期国债收益率与创业板/上证50多数时间呈现负相关特征,但前者相对后者并不具备领先性,且二者偶尔亦呈现正相关性,因此宽货币推动利率中枢下移与市场会偏向成长风格之间大概率仅为相关关系而非因果关系。假若再结合图3,我们只能说宽货币(无风险利率中枢下移)+紧信用(社融增速回落)阶段,A股更容易演绎成长风格,但又不必然。比如,2014年和2018年都是反例;2020年3-8月国内处于“紧货币+宽信用”阶段,但成长股表现也好于价值。

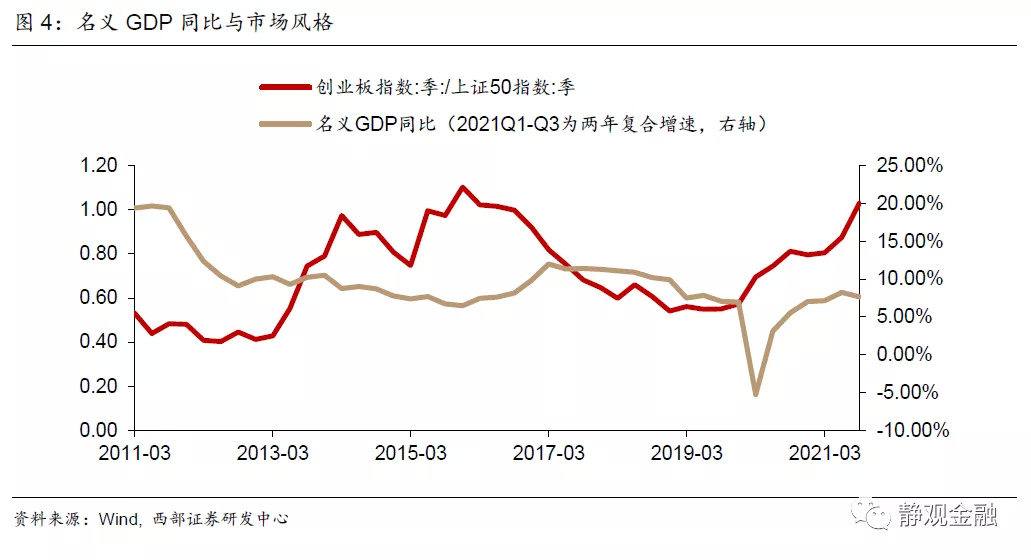

我们认为市场风格与无风险利率走势最终都是宏观因素的结果。结合图4-6可知,2014年以来的实践表明:当经济增速回升、地产等传统经济因素企稳,市场风格就会趋于均衡甚至偏向价值;当经济增速放缓、地产等传统经济因素转弱,投资者将挖掘与经济增速无关的行业或者个股,市场风格就会更偏向成长。

三、今年成长跑赢的特征:拥抱新能源;担忧旧经济

(一)新能源主线下的成长风格与中小市值下沉特征

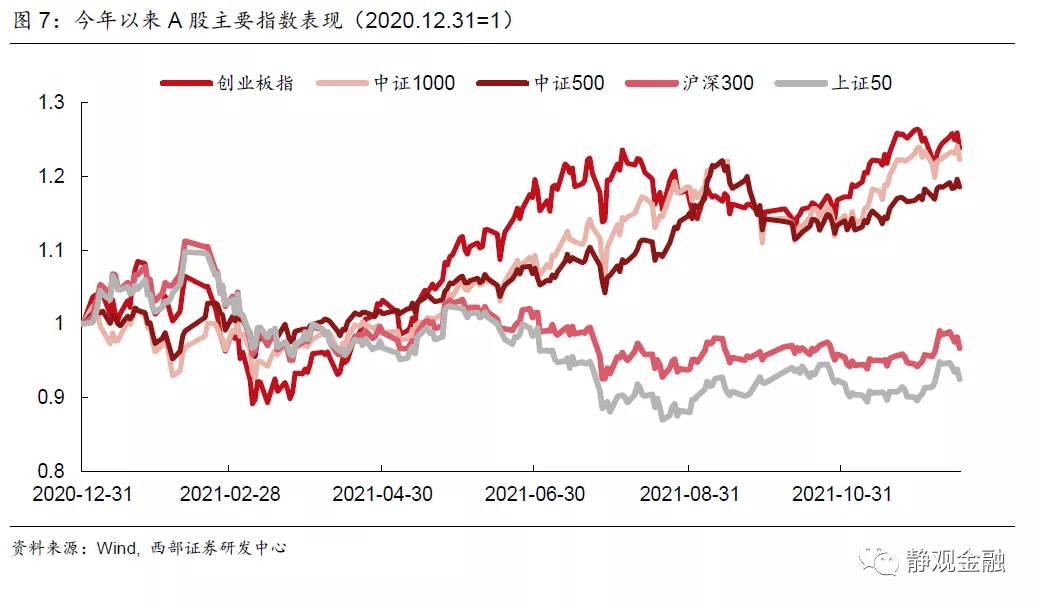

如图7所示,今年以来创业板、中证1000与中证500指数明显跑赢上证50与沪深300指数,显然是典型的成长风格。当然,即便拥抱成长股也并非没有主线,我们在年度大类资产展望《预期差(chà)与预期差(chā)》中指出,2021年新能源获得四大红利共振:政策预期差带来的确定性溢价,显著提振了新能源风险偏好;原油价格与新能源成长性是新能源替代旧能源的一体两面,今年原油价格大涨提振了渗透预期;疫情反复压制了无风险利率,给了新能源估值激励;随着年初茅指数调整、Q3末周期调整,新能源逐渐一枝独秀。而今年市场的成长风格乃至中小市值下沉的选股特征亦是由于新能源这条市场主线。

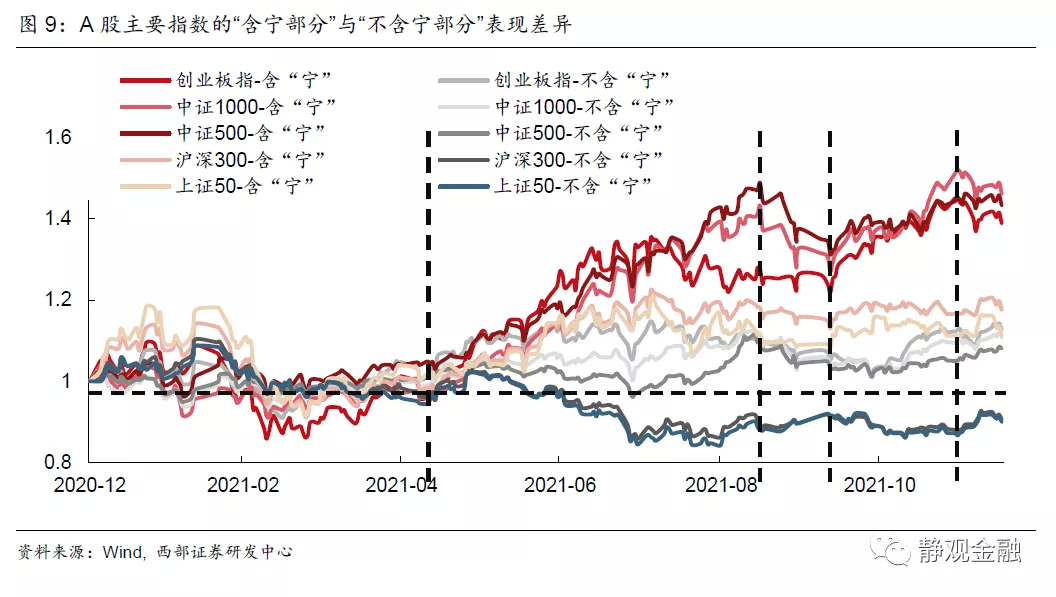

如图8所示,今年表现最好的创业板、中证1000指数以及中证500指数的“含宁量”(含有新能源及其概念股的比重)显著高于今年表现较差的上证50指数与沪深300指数。进一步看,我们将上述指数进一步拆分成“含宁部分”与“不含宁部分”。结果显示,创业板、中证1000指数以及中证500指数的“含宁部分”要显著好于“不含宁部分”;上证50指数与沪深300指数中“含宁部分”表现不仅明显强于其“不含宁部分”甚至也跑赢了创业板、中证1000指数以及中证500指数的“不含宁部分”。

(二)8-11月大小分化加剧或与市场对经济下行担忧有关

进一步观察图9,我们不难发现今年Q2上证50指数与沪深300指数的“含宁部分”与创业板、中证1000指数以及中证500指数的“含宁部分”表现相当,但8-11月则有所分化,表明此间市场在新能源主题下进一步演绎了成长风格、大小分化加剧。表面看,这一分化刚好对应了无风险利率中枢下移,但结合前文可知,这种分化的驱动力为宏观因素,我们认为与市场对于地产乃至经济下行的担忧有关。

首先,我们在年度展望《不确定的总量;确定的结构》中指出,7月以来剔除价格因素后,出口量的同比增速已经骤降至个位数。此外,同样是7月以来商品房销售面积累计同比快速回落的同时,房屋新开工面积累计同比已然转负。在此背景下,截止11月市场对地产下行的担忧与日俱增,出口进一步下滑压力也有所显现,疫情也在长三角及珠三角等经济发达省市频发令Q4经济下行态势更为明朗。

四、2022年的A股:市场或更均衡;全面牛市可期

我们曾在报告《预期差(chà)与预期差(chā)》中指出,2022年全球基本面特征为海外固定资产投资加速、中国或向稳增长转向。目前看,中国稳增长迹象已经显现,并且2022年Q1经济增速就有望回暖并且“旧经济”对GDP的贡献将明显上升。

首先,地产开发贷同比大概率已经处于底部。12月6日,政治局会议强调“要推进保障房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环”。此外,政治局会议前后,一行两会也分别就“支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环”表态,我们预计未来1-2个月个人房贷与地产开发贷有望加速,房地产开发贷同比大概率已经处于底部区域并有望企稳。

此外,今年财政后置、明年财政前置,叠加就地过年可能性较大,明年Q1基建增速大概率明显回升。尽管在“三线四档”融资规则、“房贷集中度管理”、“供地两集中”等一系列严厉调控的政策措施影响下,地产投资暂时难以企稳,甚至明年上半年也极有可能保持下行态势,但政府主导的投资领域将在明年Q1对经济形成极大的托底作用。

今年的财政特征为财政后置,9-11月累计发行专项债1.6万亿元左右,占全年专项债限额的46.8%。通常来说,专项债落地3个月左右会形成实物工作量,因此上述资金将对2022Q1的基建形成提振。而12月16日的国务院政策例行吹风会中,财政部表示已向各地提前下达了2022年新增专项债务限额1.46万亿元,表明2022年财政政策已然前置,考虑到已经下达,亦有望在明年Q1附近形成实物工作量。考虑到疫情扰动,今年春节就地过的概率不低,在提前下放资金的背景下,就地过年将显著提振Q1各地基建、保障房相关的实物工作量。进而,2022年Q1“旧经济”因素对实际GDP的贡献或将显著攀升。

2022H2地产投资增速回升为大概率,“旧经济”重获活力,A股风格更趋均衡。再往后看,我们在年度展望中指出,由于出口份额或将小幅回落,明年出口或已无量的增长,因此内需将极为关键。在上半年政府主导的投资领域发力后,明年下半年国内房地产投资增速亦有望触底回升接力基建与保障房。

结合前文可知,此宏观形势将更利好价值与蓝筹,但考虑到货币政策有望进一步宽松,且10年期国债收益率倒数与沪深两市TTM差值处于极高水位,因此,2022年A股可能是与“旧经济”相关性较强的价值蓝筹股及与能源革命相关的新能源上中游成长股均有所表现。叠加全面注册制等因素,2022年A股市场不排除全面牛市的可能性。

风险提示

(一)国内经济基本面不及预期

(二)国内货币与财政政策不及预期

本文选编自“西部证券”,作者:张静静;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP