阿斯麦(ASML.US):2025年前EUV光刻机需求将逐年创新高,占比或超六成

随着先进制程芯片上量(包括逻辑芯片和存储器),芯片制造端的高技术含量规模也在不断扩大,其中,最具代表性的就是EUV光刻机,市场对其需求在未来几年将大幅增加。

阿斯麦(ASML.US)预期今年EUV设备出货量有望达到50台,这已经是一个非常可观的数字了,即使如此,仍然供不应求。随着逻辑芯片及DRAM制程的演进,单片晶圆EUV曝光光罩层数正在快速提升,其中先进逻辑制程晶圆2021年EUV曝光层数平均已超过10层,2023年将超过20层。

据阿斯麦预估,月产能达4.5万片的7nm~3nm制程12吋晶圆厂,单片晶圆EUV光罩层数介于10~20层,EUV光刻机安装数量达9~18台;月产能达10万片DRAM厂,单片晶圆EUV光罩层数介于1~6层,EUV光刻机安装数量达2~9台。这些将大量催生对EUV曝光设备的需求量,2025年之前的EUV光刻机需求将逐年创下新纪录。

需求侧不断提升

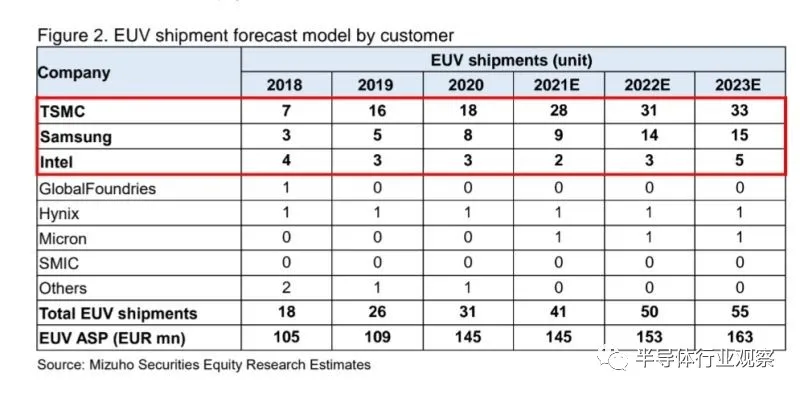

目前,对EUV设备需求量最大的芯片厂商包括英特尔(INTC.US)、台积电(TSM.US)、三星和SK海力士,未来几年,这四巨头对EUV的需求将持续增加。

显然,先进制程芯片龙头台积电对EUV光刻机的需求量最大,可以与英特尔做一下比较,到2023年,预计台积电共拥有133台EUV光刻机,而英特尔为20台。

目前,台积电占行业EUV设备安装基础和晶圆产量的一半,并计划通过最先进的3nm和2nm晶圆厂扩大产能。

近几年,台积电一直在提升EUV设备采购数量,今年下半年以来,其5nm产能全开,包括苹果A15应用处理器及M1X/M2电脑处理器、联发科及高通新款5G手机芯片、AMD的Zen 4架构电脑及服务器处理器等将陆续导入量产。为了维持技术领先,台积电由5nm优化后的4nm将在明年进入量产,全新3nm也将在明年下半年导入量产,EUV需求量可见一斑。

自2018年以来,阿斯麦增加了EUV光刻机的产量,生产了约75台,据说台积电购买了其中的60%。

三星方面,其晶圆代工和先进制程DRAM都需要EUV光刻机,而且数量逐年递增,仅次于台积电。据统计,三星目前拥有25台EUV设备,数量约为台积电的一半。

为了获得更多的EUV设备,2020年10月,三星领导人、副董事长李在镕飞到阿斯麦总部,商讨稳定采购EUV设备,据说订购了大约20台。一台的价格超过200亿韩元(1.77 亿美元)。

根据三星2019年4月宣布的 Vision 2030,该公司计划总投资133万亿韩元,希望成为全球顶级晶圆代工企业。该公司每年花费10万亿韩元来开发芯片代工技术并购买必要的设备,特别是EUV光刻机,以追赶手台积电。

再来看一下英特尔,前些年,该公司认为EUV工艺不够成熟,现在EUV光刻工艺已经量产几年了,英特尔开始跟进,其新推出的Intel 4制程将全面导入EUV光刻机,之后的Intel 3、Intel 20A工艺会持续导入EUV。

2025年之后,该公司的制程工艺规划到了Intel 18A,将使用第二代RibbonFET晶体管,EUV光刻机也会有一次重大升级,为此,英特尔表示将部署下一代High-NA EUV,有望率先获得业界第一台High-NA EUV光刻机。目前,该公司正与阿斯麦密切合作,确保这一行业突破性技术取得成功,超越当前一代EUV。

NA表示数值孔径,从目前的最高值为0.33,今后将提升到0.5,据悉,阿斯麦的NXE:5000系列将实现这样的性能,之前预计是在2023年问世,现在推迟到了2025年,单台售价预计将超过3亿美元。

以上谈的是逻辑芯片的生产,在存储器方面,特别是DRAM,三星和 SK 海力士现在都在其DRAM生产中使用EUV设备,美光则表示计划从2024年开始将EUV应用于其DRAM生产。

供给侧跟进

随着EUV光刻技术变得越来越重要,阿斯麦的优势也越发明显。不过,光刻机供货商除阿斯麦之外,还有日本厂商尼康(Nikon)和佳能(CAJ.US),这两家在深紫外线(DUV,光源波长比EUV长)的光刻技术上能与ASML竞争,但ASML作为企业龙头,在DUV光刻领域,也拥有62%的市场份额。

目前,虽然只有阿斯麦一家能生产EUV光刻机,但由于其技术过于复杂,也需要与业内的半导体设备厂商和科研机构合作,才能生产出未来需要的更先进EUV设备。

例如,不久前,东京电子(TOELY.US)宣布,向imec-ASML联合高 NA EUV 研究实验室推出其领先的涂布机,该设备将与 阿斯麦 的下一代高NA EUV光刻系统NXE:5000 集成。

与传统的 EUV 光刻相比,高 NA EUV 光刻有望提供更先进的图案缩放解决方案。被引入联合高 NA 实验室的涂布机/显影剂将具有先进的功能,不仅与广泛使用的化学放大抗蚀剂和底层兼容,而且还与旋涂含金属抗蚀剂兼容。

旋涂含金属抗蚀剂已表现出高分辨率和高抗蚀刻性,有望实现更精细的图案化。然而,含金属的抗蚀剂还需要精密的图案尺寸控制以及芯片背面和斜面的金属污染控制。为了应对这些挑战,安装在联合高 NA 实验室的涂布机/显影剂配备了能够处理含金属抗蚀剂的前沿工艺模块。

结合新的工艺模块,TEL Coater/Developer 的单个单元可以在线处理多种材料,包括化学放大抗蚀剂、含金属抗蚀剂和底层。这将实现灵活的晶圆厂运营。

今年下半年,阿斯麦推出了最新0.33数值孔径EUV光刻机NXE:3600D,每小时曝光产量(throughput)预估可提升至160片,2023年再推出NXE:3800E可将每小时曝光产量提升到195~220片。

至于0.55高数值孔径的下一代EUV技术预计2025年后进入量产,支援1.5nm及1nm逻辑制程,以及最先进的DRAM制程。

在今年第二季度的电话会议上,阿斯麦 首席执行官 Peter Wennink 表示,该公司计划今年生产约40台EUV光刻机,并将在2022 年扩大到55台,2023 年将产量增加到60台。

要生产EUV设备,阿斯麦需要从德国蔡司公司采购系统所需的镜头,然而,它每年可以采购的镜头数量有限,这导致系统的交货时间很长。对此,Peter Wennink表示,该公司的EUV设备交付周期也将从之前的18至24个月缩短至12至 18个月。

Wennink 表示,其三大 DRAM 客户都计划使用 EUV 进行量产。到 2021 年,这些公司预计将总共花费 12 亿欧元来购买 EUV 系统。他补充说,未来向这些公司的 EUV 出货量将增加。

阿斯麦已经开始生产其NXE 3600D新型EUV设备,与之前的3400C相比,该系统的生产率提高了15%到20%,覆盖率提高了30%。

今年第二季度,阿斯麦的销售额为40亿欧元,净利润为10亿欧元,比2020年第二季度分别增长20%和38%。该公司的订单与上一季度相比增长了 75%,达到 83 亿欧元,其中 49 亿欧元用于EUV设备。

韩国占阿斯麦销售额的39%,其次是中国台湾的35%。该公司预计2021年的销售额将比 2020年增长35%。

结语

随着芯片制程工艺的提升,台积电和三星已采购大量EUV光刻机,存储芯片制造商SK海力士也已开始采用EUV光刻机,未来5年也将大幅增加采购量,美光科技也计划在2024年开始使用EUV设备。

四大芯片厂大量采购EUV设备,意味这该类光刻机的应用比例在未来几年将大幅提升,并逐渐占据主导地位。阿斯麦的一名高管在一次EUV光刻机生态系统会议上表示,预计到2025年,全球晶圆厂运行的光刻机中,EUV设备所占比例将超过60%。

本文选编自“半导体行业观察”,作者:畅秋;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP