港A股市场数据周报:股指期货升水持续

投资要点

一、A股市场综述(注:本周指的是20211227-20211231)

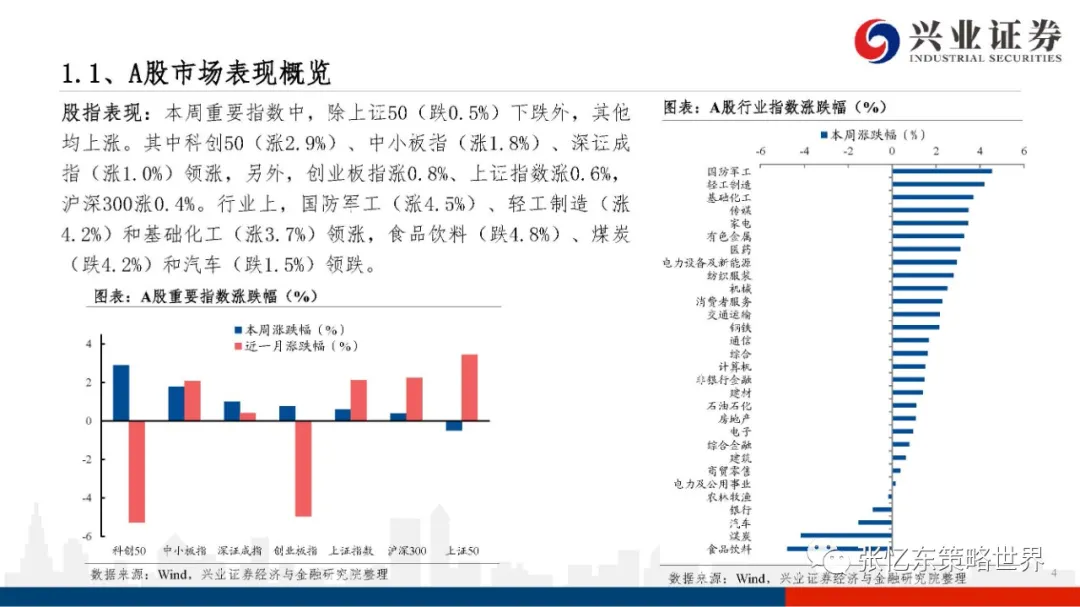

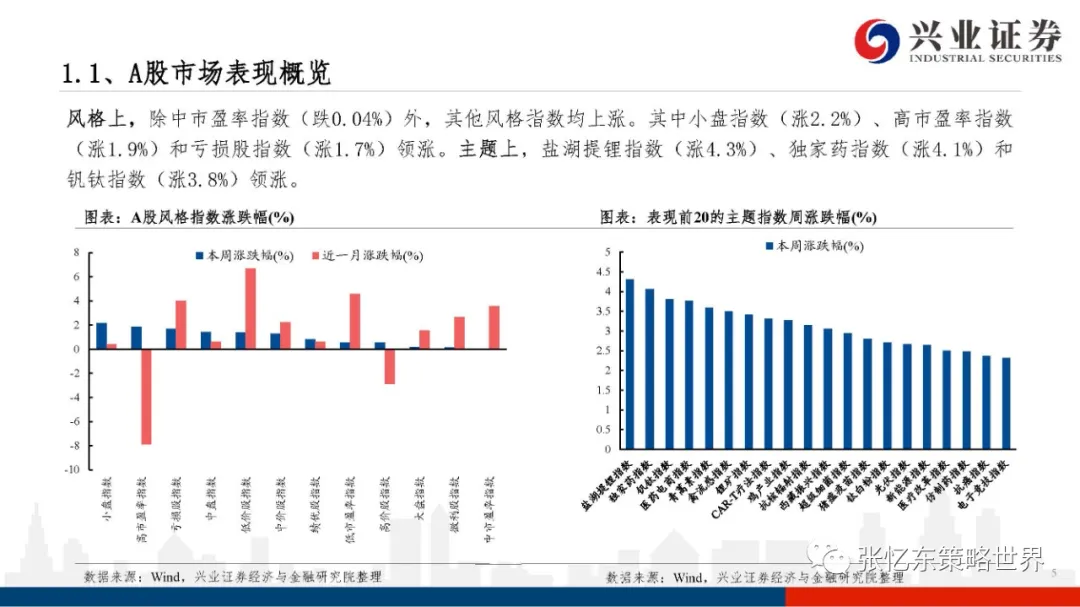

股指表现:本周重要指数中,除上证50(跌0.5%)下跌外,其他均上涨。其中科创50(涨2.9%)、中小板指(涨1.8%)、深证成指(涨1.0%)领涨,另外,创业板指涨0.8%、上证指数涨0.6%,沪深300涨0.4%。行业上,国防军工(涨4.5%)、轻工制造(涨4.2%)和基础化工(涨3.7%)领涨,食品饮料(跌4.8%)、煤炭(跌4.2%)和汽车(跌1.5%)领跌。

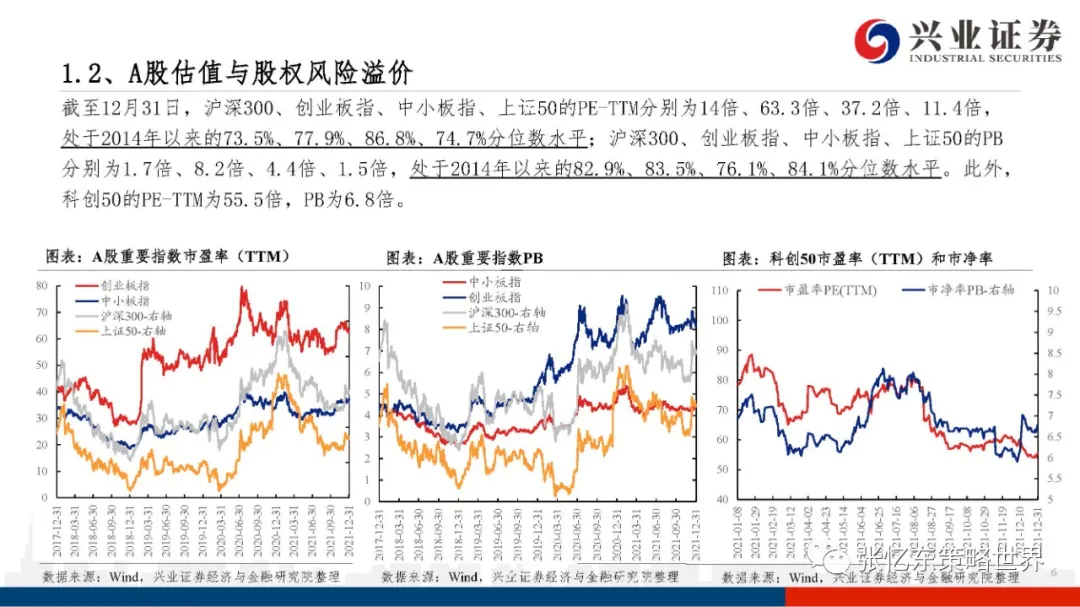

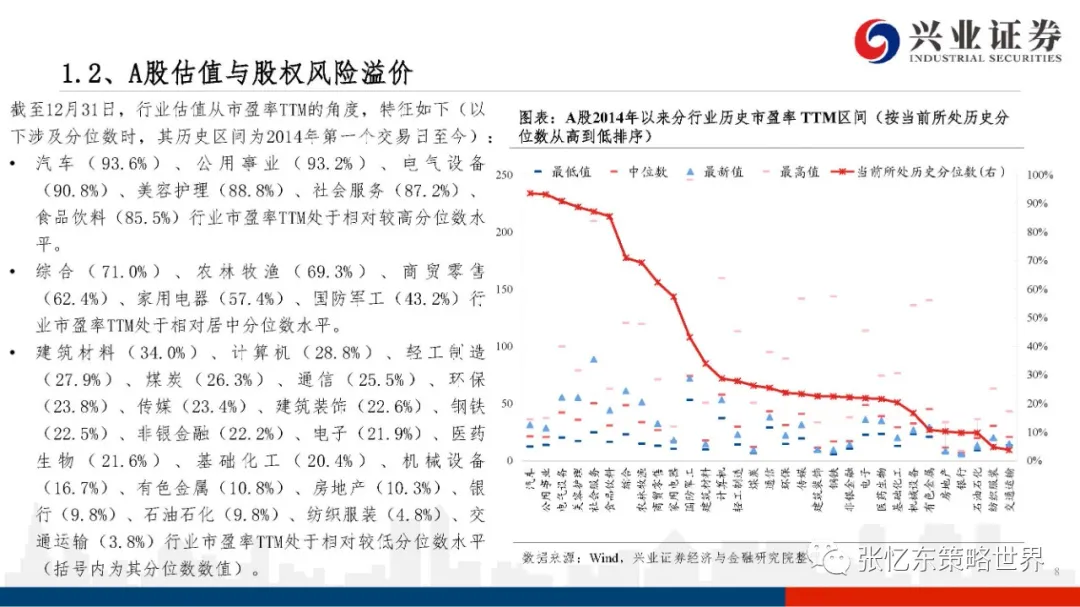

行业估值水平:截至12月31日,部分行业市盈率TTM分位数特征如下:汽车(93.6%)、电气设备(90.8%)、社会服务(87.2%)、食品饮料(85.5%)、家用电器(57.4%)、国防军工(43.2%)、计算机(28.8%)、通信(25.5%)、非银金融(22.2%)、电子(21.9%)、医药生物(21.6%)、房地产(10.3%)、银行(9.8%)(括号内为其2014年以来分位数数值)。

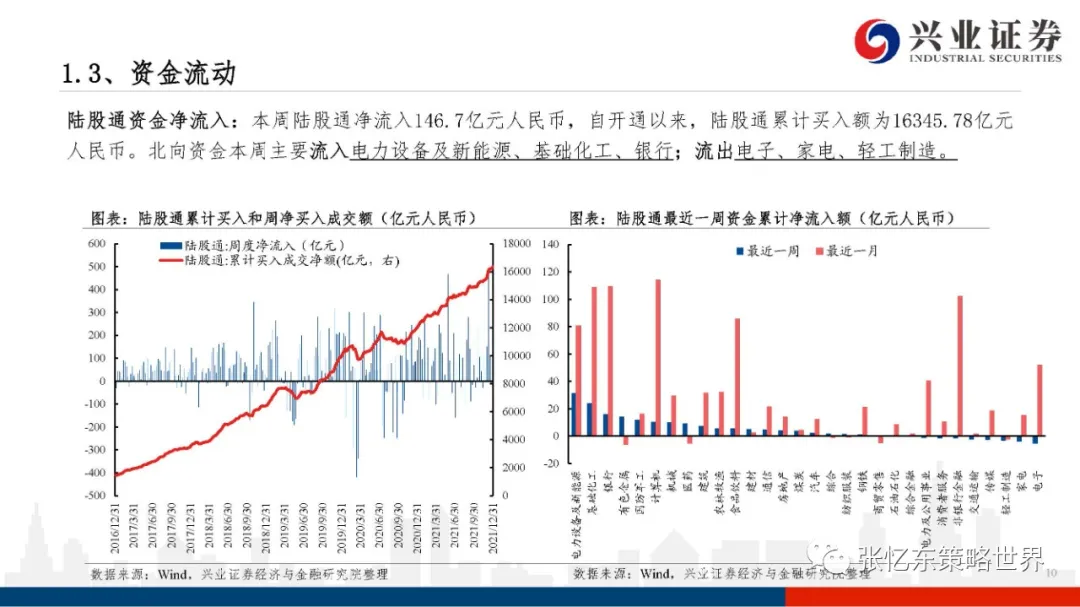

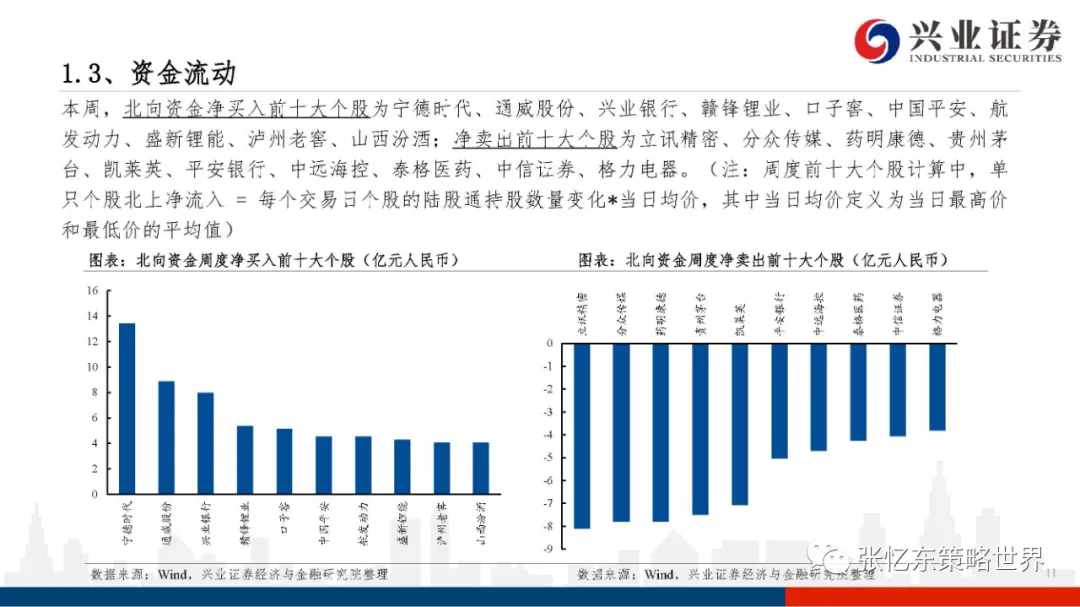

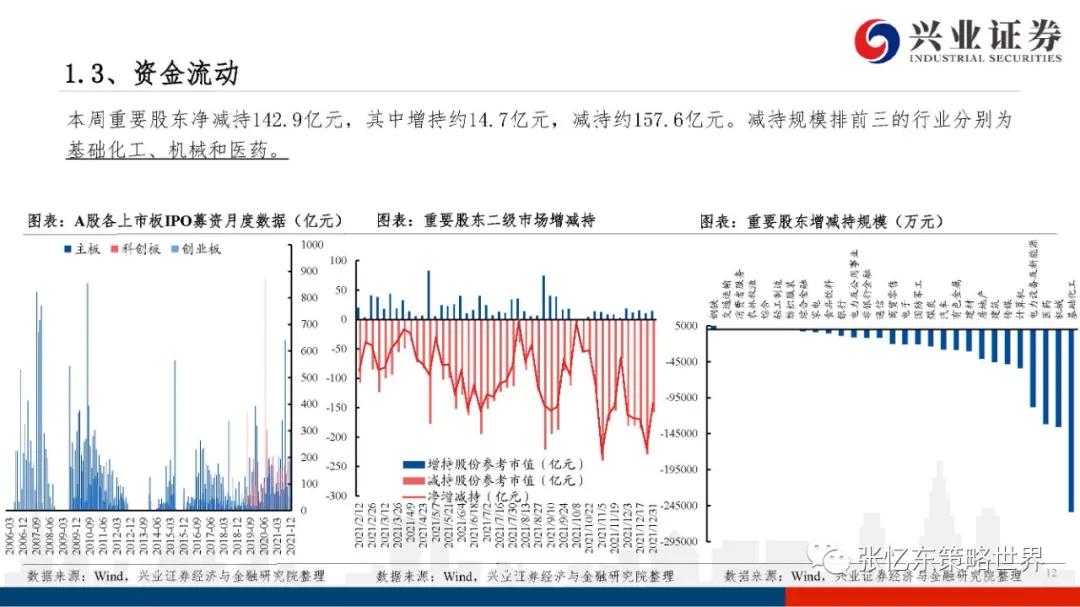

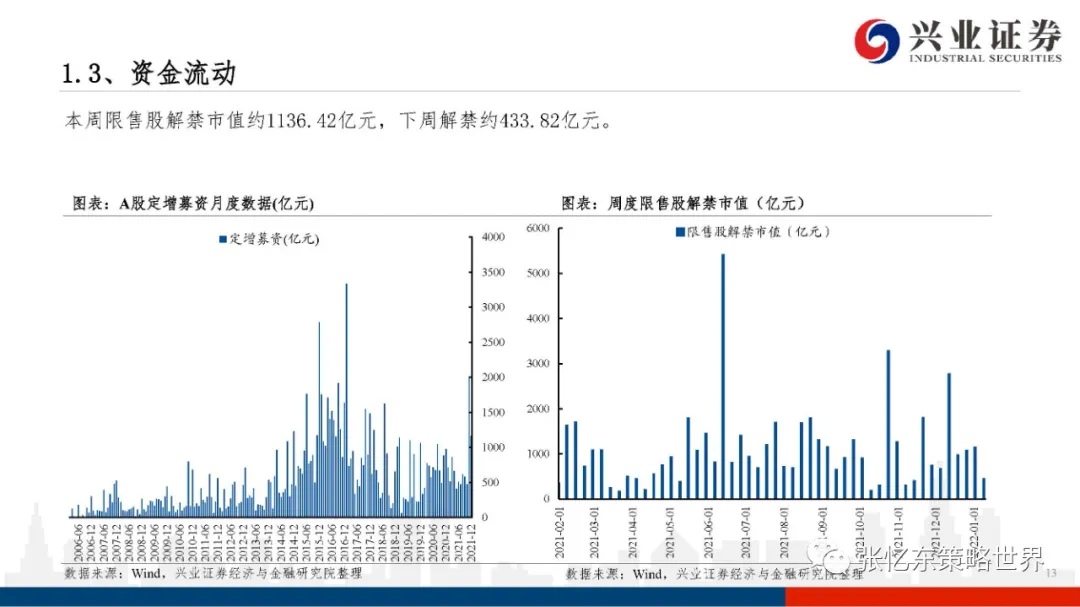

资金流动:本周陆股通净流出12.2亿元人民币;本周陆股通净流入146.7亿元人民币;自开通以来,陆股通累计买入额为16345.78亿元人民币。北向资金本周主要流入电力设备及新能源、基础化工、银行,流出电子、家电、轻工制造。本周重要股东净减持142.9亿元,其中增持约14.7亿元,减持约157.6亿元。减持规模排前三的行业分别为基础化工、机械和医药。本周限售股解禁市值约1136.42亿元,下周解禁约433.82亿元。

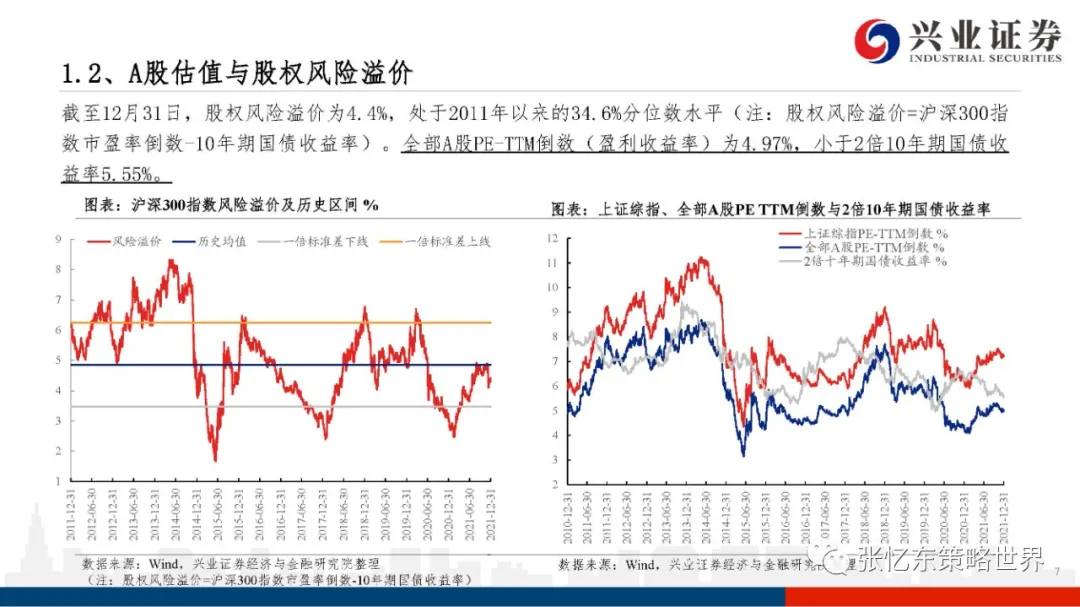

投资者情绪:1)A股周度日均换手率为1.29%,位于2014年以来51.8%分位数水平。2)本周融资买入成交额占全部A股成交额比重为5.7%,处于2011年以来的12%分位数水平。3)本周沪深300股指期货(IF)基差率均值为0.35%,值得注意的是,近期IF持续升水,IF基差率周一一度达到0.52%,位于2011年以来的93%分位数。

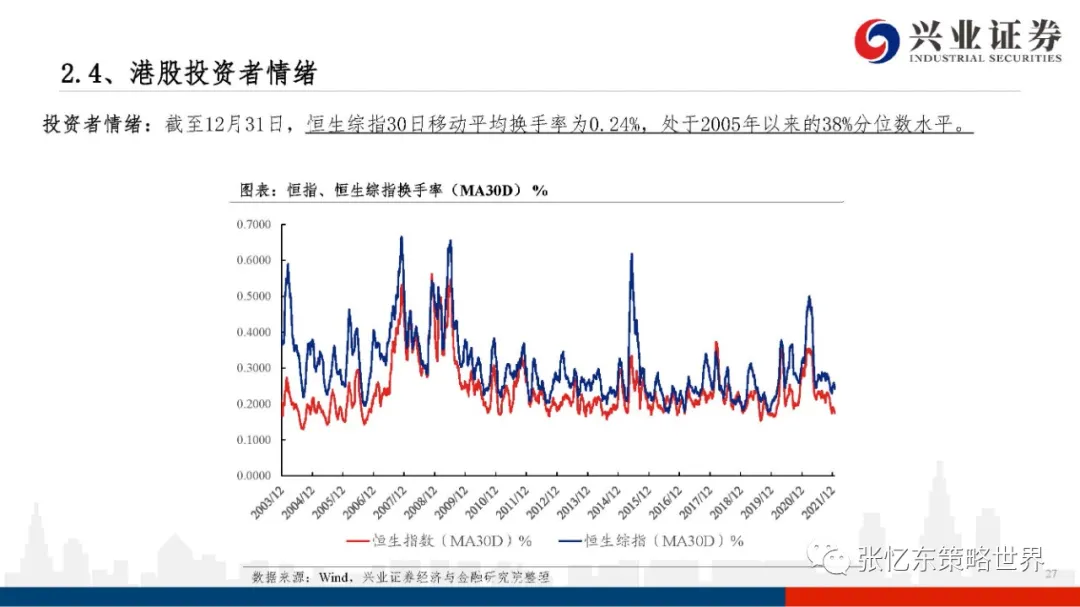

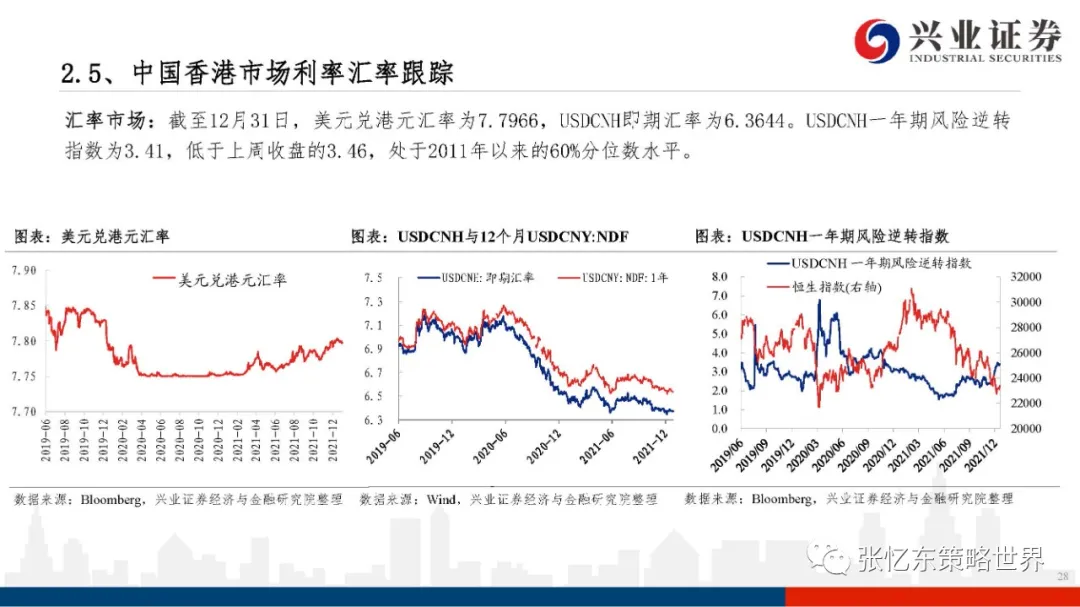

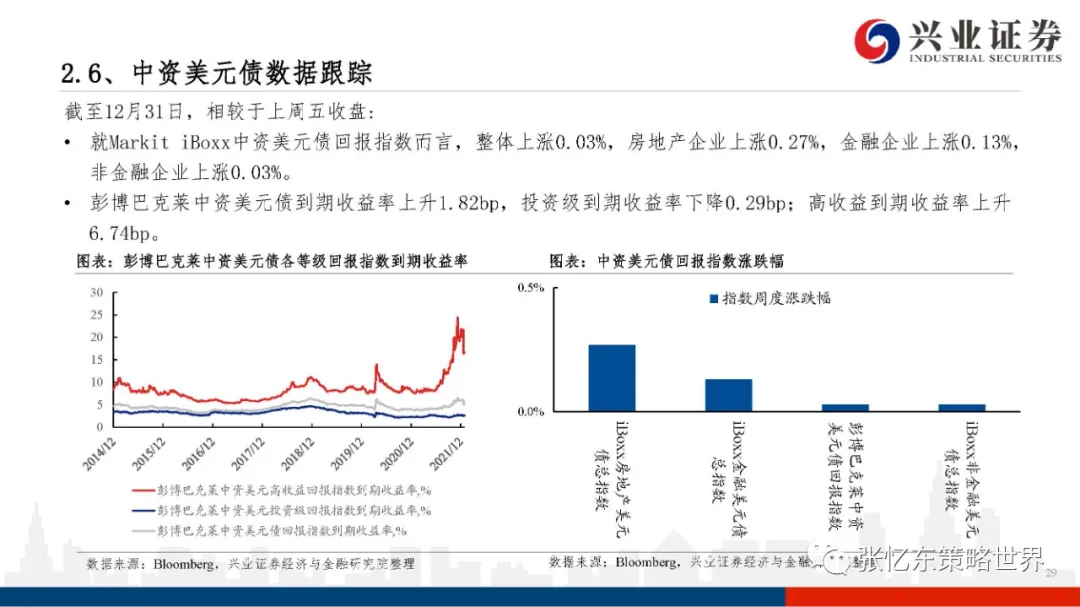

二、港股市场综述(注:本周指的是20211227-20211231)

股指表现:本周港股主要指数均上涨,其中恒生科技(涨0.9%)、恒生小型股(涨0.8%)和恒生指数(涨0.7%)领涨,另外,恒生大型股涨0.6%、恒生综指涨0.6%、恒生国企指数涨0.4%、恒生中型股涨0.2%。行业上,恒生医疗保健业(涨1.7%)、恒生非必需性消费业(涨1.5%)和恒生资讯科技业(涨0.8%)领涨;恒生能源业(跌1.4%)、恒生电讯业(跌0.8%)和恒生必需性消费业(跌0.4%)领跌。

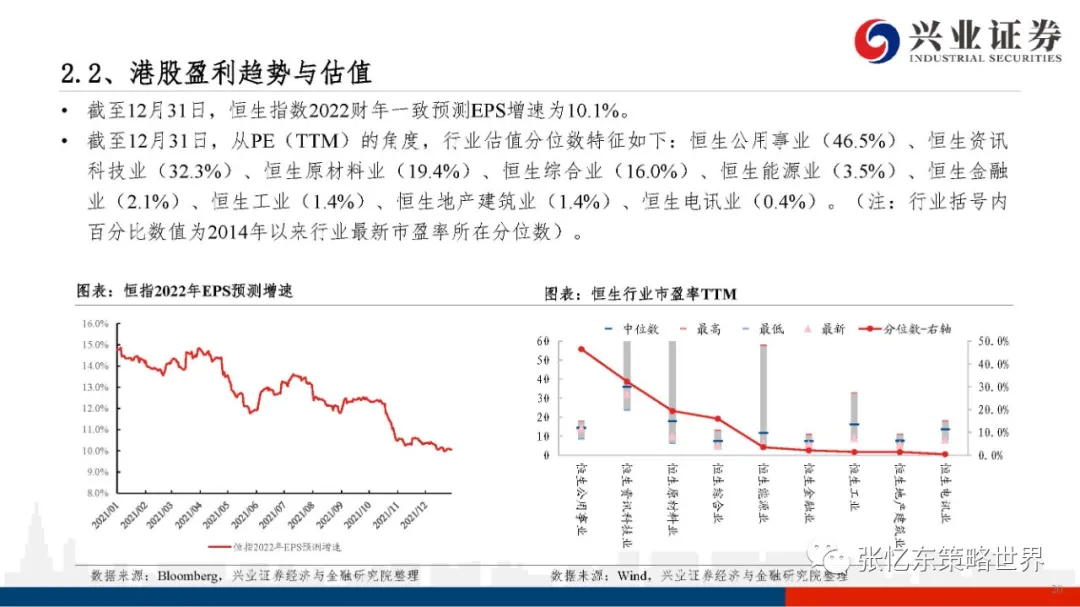

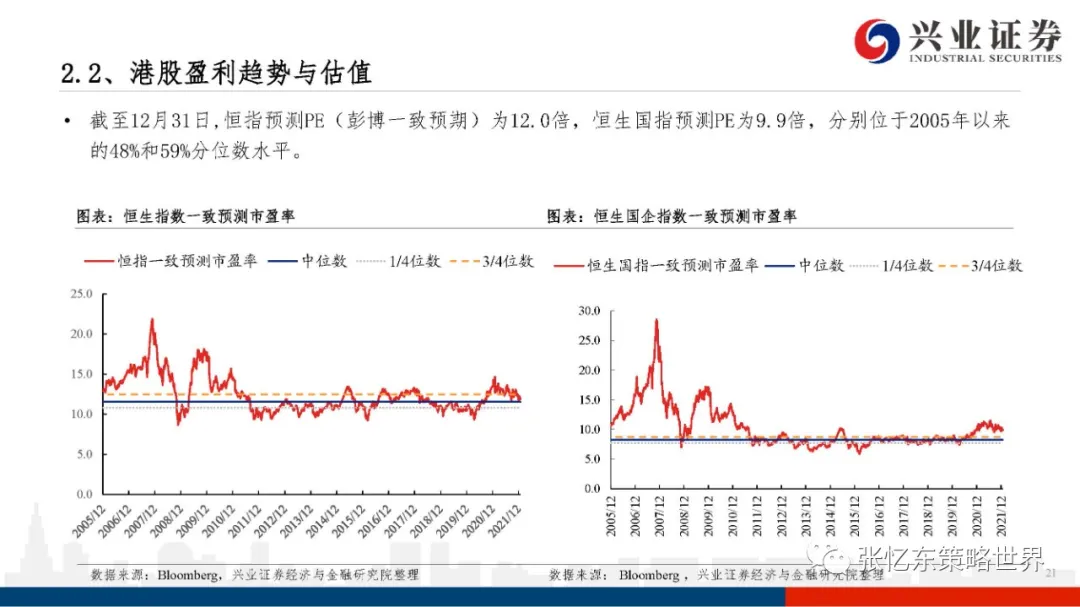

市场和行业估值:截至12月31日,恒指预测PE(彭博一致预期)为12.0倍,恒生国指预测PE为9.9倍,分别位于2005年以来的48%和59%分位数水平;恒生指数2022财年一致预测EPS增速为10.1%。行业估值(PE-TTM)分位数特征如下:恒生公用事业(46.5%)、恒生资讯科技业(32.3%)、恒生原材料业(19.4%)、恒生综合业(16.0%)、恒生能源业(3.5%)、恒生金融业(2.1%)、恒生工业(1.4%)、恒生地产建筑业(1.4%)、恒生电讯业(0.4%)。(注:行业括号内百分比数值为2014年以来行业最新市盈率所在分位数)。

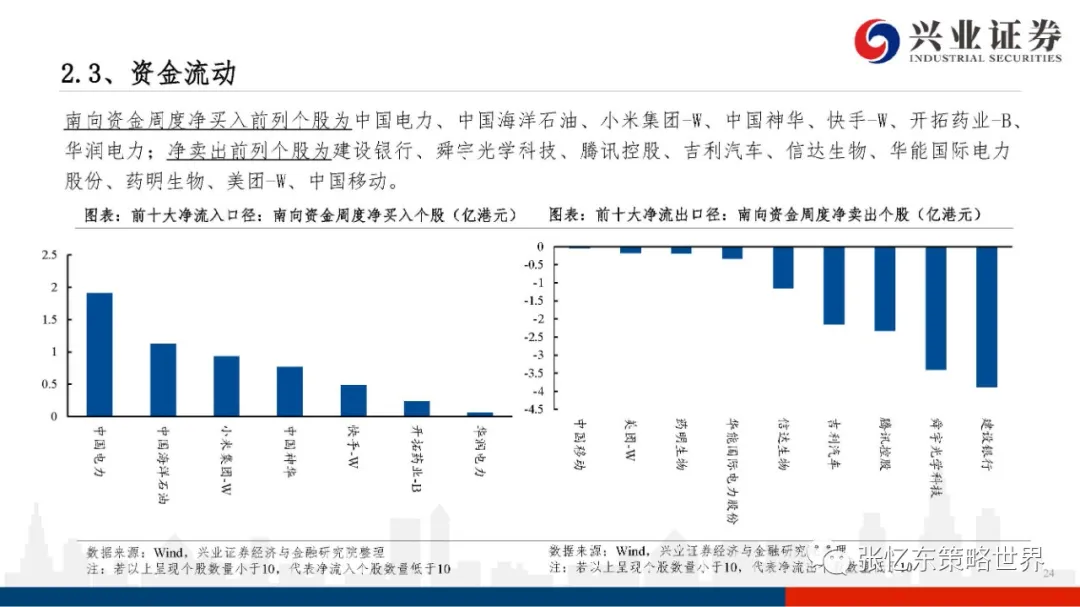

资金流动:本周港股通资金净流出13.98亿人民币,从前列活跃成交个股的数据来看,南向资金主要流入电力及公用事业、石油石化、煤炭,流出银行、汽车、传媒。AH溢价指数为147.0,略低于上周收盘的147.1,位于2014年以来的98%分位数水平。

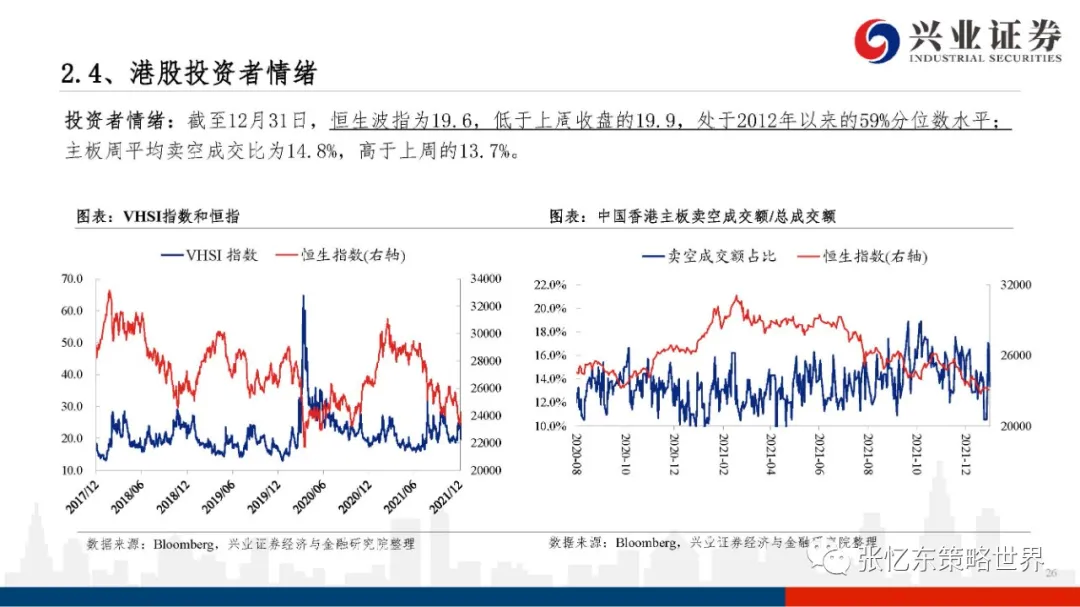

投资者情绪:截至12月31日,恒生波指为19.6,低于上周收盘的19.9,处于2012年以来的59%分位数水平;主板周平均卖空成交比为14.8%,高于上周的13.7%。

风险提示:本报告为数据整理报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页相关声明

报告正文

本文选编自“张忆东策略世界”,作者:张忆东;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP