广发证券:价格走低叠加疫后餐饮需求恢复,猪肉价格2021年回升明显

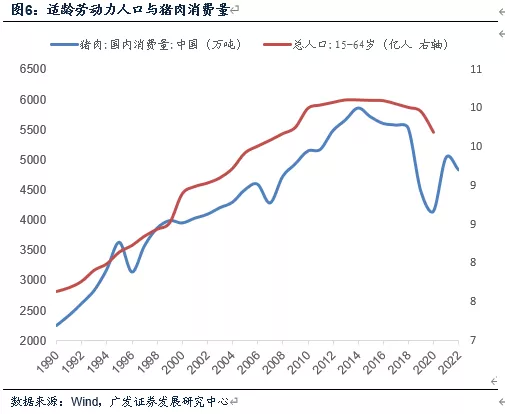

智通财经APP获悉,广发证券发布研报称,关于猪肉需求趋势,USDA口径中国猪肉消费量于2014年达到峰值,2015-2018年年下降幅度在0.5%至2.5%左右;受价格因素影响,2019年下行幅度较为剧烈,为19%左右。2020年受疫情影响,低基数基础上继续小幅回落;价格走低叠加疫后餐饮需求恢复,2021年回升明显。简单总结,一般决定猪肉消费的是两种力量,一是长期趋势,受人口结构、城镇化率以及消费习惯影响;二是价格周期,需求和价格在变化趋势上负相关;近年又叠加第三点即疫情影响,疫情走势和餐饮消费的变动趋势在一定程度上影响消费量走向。

广发证券观点如下:

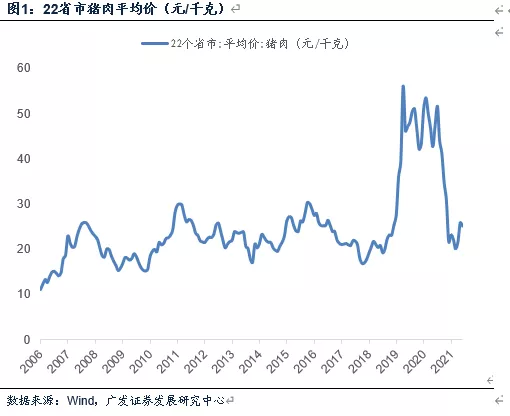

规律一:关于周期持续时长。2006-2018年,我国共经历了三轮较为完整的猪周期,平均持续时间为4年左右(47个月),其中平均上行时长20个月、下行时长27个月。2018年6月第四轮猪周期开启,至月均值低点的2021年10月共计40个月。若以2019年10月的历史高点算起,典型上行期为16个月,下行期24个月。

我们以存续时间最长的22省市猪肉平均价作为观测指标。2006年7月至今,22省市猪肉价格所刻画的猪周期共经历了四轮完整波动,前三轮分别是2006年7月至2010年5月(共计46个月);2010年6月至2014年4月(共计46个月);2014年5月至2018年5月(共计48个月)。过去三轮猪周期中上行时段分别为20、15、24个月,平均上行时段20个月;下行时段分别为26、31、24个月,平均下行时段27个月。第四轮猪周期自2018年6月开启,若暂以2021年10月价格低点进行统计,持续时间为40个月。中间以2019年10月56元/公斤的历史高点为界,典型上行期达16个月,下行阶段为24个月。

规律二:关于价格波动幅度。2006-2018年的三轮猪周期中,价格平均上行幅度为105%、平均下行幅度为44%。但第四轮猪周期上下行幅度分别达252%、68%。超级猪周期形成的主要原因包括非洲猪瘟、环保政策、规模化养殖等多因素共振,故上下行幅度与斜率均远超前三轮周期,顶部横盘时间也更长。

2006-2018年的三轮猪周期中,最低点至最高点的上行幅度分别133%、105%、77%,相应的下行幅度分别为42%、43%、48%。本轮猪周期高点落于2019年10月的56.0元/公斤,相较于2018年5月的起始低点15.9元/公斤涨幅高达252%,远超前三轮绝对涨幅,亦超平均涨幅的105%。同样若以去年10月的18.2元/公斤暂时作为低点测算,本轮猪周期下行幅度达68%,同样远超前三轮绝对跌幅,以及平均跌幅的44%。受非洲猪瘟、环保政策等多方面因素影响,本轮猪周期上行幅度、上行斜率均为历史峰值;叠加规模化养殖背景下行业集中度提升,抗风险能力较低的散养农户产能出清相对更彻底,2020年猪价高位横盘时间亦超过12个月。2021年初能繁母猪存栏量逐步恢复,大猪出栏加快叠加二次育肥等多种因素导致猪价深度调整。

规律三:关于猪粮比价及养殖盈利周期。决定养殖户盈利水平的核心指标为猪粮比价,即猪肉售价与养猪成本之间的关系,其同时影响能繁母猪存栏量(产能)以及生猪屠宰量(供给)。猪粮比价与猪肉价格在周期层面大体一致。当猪粮比低于5:1国家层面将发布一级预警,并启动收储工作。2006-2018年的三轮猪周期中,底部最低猪粮比大致为4.5-5.1,而本轮猪粮比已于2021年10月触及单周3.9的历史新低水平,当月月均值为4.7,11-12月猪粮比已经反弹。

生猪饲养过程中的饲料成本、仔畜成本占比较高。其中饲料成本主要是玉米、豆粕采购等等,其价格走势受农产品整体波动影响较大。我们可将猪粮比(生猪价格与玉米价格比值)作为养殖户盈利核心指标,自繁自养生猪养殖利润作为验证指标。首先,养殖户根据自身盈利情况决定产能投放节奏,因此猪粮比领先能繁母猪存栏量同比约半年左右,产能增长进一步导致未来生猪供应能力扩张,生猪出栏量与屠宰量随之扩张。其次,从猪粮比历史区间来看,由于猪肉价格波动幅度较大,因此猪粮比与猪价在周期层面大致同步。最后将猪粮比与生猪养殖利润进行交叉验证,2018年前生猪养殖利润盈亏平衡点大致为7.0-7.1,而伴随规模化养殖逐步推进,2018年至今盈亏平衡猪粮比降至6:1。从底部区间来看,06-18年的三轮猪周期底部最低猪粮比分别为4.7、4.5、5.1;若猪粮比低于5:1的一级预警线,国家层面将开展收储工作。去年7月5日商务部公告启动2021年度中央储备猪肉收储工作,并于7月7日公开竞价收储当年度第一批中央储备冻猪肉。值得注意的是本轮猪粮比于2021年10月触及单周3.9的历史新低,当月均值4.7亦属于历史底部区间,伴随猪价止跌11-12月猪粮比已开始反弹。

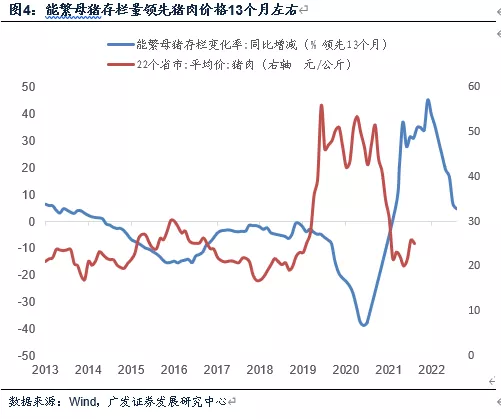

规律四:关于产能周期。决定生猪产能的核心指标为能繁母猪存栏量。由于能繁母猪存栏量代表潜在供给,因此该指标同比见顶回落时点,逻辑上领先于供需结构改善即猪价见底时点。从上一轮能繁母猪周期性规律来看,其触顶回落、企稳回升时点分别落于17年2月、19年9月,考虑到第四轮猪周期见底、趋势性回落时点落于19年10月、21年1月,能繁母猪存栏量大致领先猪价13个月左右。本轮能繁母猪存栏同比见顶回落时点为2021年3月,目前已下行约10个月左右。

决定生猪产能、潜在供给的核心指标无疑为能繁母猪存栏量。作为存量指标首先需保证量纲一致性,因此一般需要观察能繁母猪存栏量的同比变化;其次盈利预期为养殖户进行生猪补栏、产能扩张的必要条件,因此结合第三部分内容,猪粮比/自繁自养养殖利润大致领先能繁母猪存栏量半年左右;最后值得注意的是生猪饲养周期大体遵循仔猪孕育(3个月)、仔猪保育(2个月)、小猪育肥(5个月)直至出栏,理论上这一过程持续10个月时间。实际上一轮能繁母猪存栏量触顶回落、企稳回升时点分别落于17年2月、19年9月,而第四轮猪肉价格见底、触顶回落时点则分别落于19年10月、21年1月。整体而言,能繁母猪存栏量大致领先于猪价13个月左右。最新数据显示本轮能繁母猪存栏量于去年3月见顶,目前已下行约10个月左右。

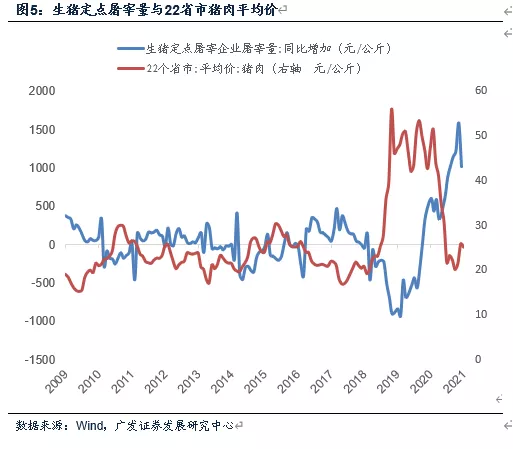

规律五:关于供给周期。决定生猪供给的核心指标包括生猪屠宰量、生猪存栏量,交叉验证指标为饲料产量。生猪屠宰与存栏量代表现实供给,而屠宰量/生猪存栏量同比见顶时点,大致同步于或略早于猪价见底回升时点。历史上生猪屠宰量趋势性回落阶段主要为2018年2月-2020年1月,猪价于2018年5月-2020年维持强势。本轮生猪屠宰量于去年10月见顶回落,目前已下行约3个月左右。

决定生猪现实供给的核心指标包括生猪屠宰量、以及生猪存栏量,同时采用(猪)饲料产量增速作为交叉验证。同样作为存量指标需保证量纲一致性,在此考察生猪屠宰与存栏量的同比变化。此外按照我国生猪屠宰、集中检疫制度,生猪屠宰量对现实猪周期刻画更为准确。值得注意的是生猪屠宰量作为现实供给,其同比变化趋势与猪价显著负相关,且大致同步或略微领先猪价。历史背离出现在两个阶段:首先是2015年3月-2016年中,生猪屠宰量与猪价同步回升,猪价回升主因在于猪丹毒疫情爆发冲击,而供给端整体则受2014年环保禁养规定影响,大厂效率与出栏体重于2015年初显著增加,致使生猪屠宰量所代表的总供给显著回升。其次是2020年猪肉价格受全球农产品价格上涨、餐饮服务消费恢复等因素推动,而养殖户盈利回升则带动生猪供给单边上行。历史上生猪屠宰量趋势性回落阶段主要包括2018年2月-2020年1月,猪价亦于2018年5月-2019年10月迅速上涨,并于2020年全年维持强势。本轮生猪屠宰量自去年10月见顶回落以来,目前已下行3个月左右。

规律六:关于需求趋势。USDA口径中国猪肉消费量于2014年达到峰值,2015-2018年年下降幅度在0.5%至2.5%左右;受价格因素影响,2019年下行幅度较为剧烈,为19%左右。2020年受疫情影响,低基数基础上继续小幅回落;价格走低叠加疫后餐饮需求恢复,2021年回升明显。简单总结,一般决定猪肉消费的是两种力量,一是长期趋势,受人口结构、城镇化率以及消费习惯影响;二是价格周期,需求和价格在变化趋势上负相关;近年又叠加第三点即疫情影响,疫情走势和餐饮消费的变动趋势在一定程度上影响消费量走向。

近十年来猪肉消费占肉禽类比重稳定在75%左右,因而中周期视角下通常将猪肉消费作为稳定变量。但长期看猪肉消费受人口结构、城镇化率、以及消费习惯等因素共同影响。以USDA国内猪肉消费量为例,我国猪肉消费自1975年的700万吨升至2014年峰值的5865万吨胴体当量,2015-2018年下降幅度在27-147万吨左右,即0.5%至2.5%之间;受价格因素影响,2019年下行幅度达1043万吨,即19%左右。2020年受疫情影响,低基数效应上继续小幅回落;价格走低叠加疫后餐饮需求恢复,2021年猪肉消费显著回升。总体而言猪肉消费受价格影响较为明显,猪价上行年份如2014-2016年、2019年消费量均有所走弱;其次是疫情冲击之下,餐饮消费约束在一定程度上导致消费承压。

长期来看2014年为我国猪肉消费分水岭,其首要原因为适龄劳动人口占比与猪肉消费高度相关,我国15-64岁(适龄劳动力人口)总量于2013年见顶回落,与2014年我国猪肉消费拐点大致吻合;其次是2013年之前存在一定规模的肉/役两用牛产能,肉牛供应缺口催生猪肉替代需求。伴随专业化牛羊养殖产能于2015年集中投放,肉牛供应缺口收窄,猪肉替代性需求亦相应回落。其三是猪肉消费受城乡二元结构约束,城镇居民人均肉类消费普遍高于农村家庭。而伴随城镇化率逐步推进,农村人均收入提升、社保体系逐步完善,2013年城乡家庭人均猪肉消费剪刀差已经不足1公斤/人,农村居民猪肉消费量提升空间亦相对有限。但长期因素的变化相对比较稳定,每年固定在一定的幅度区间以内。

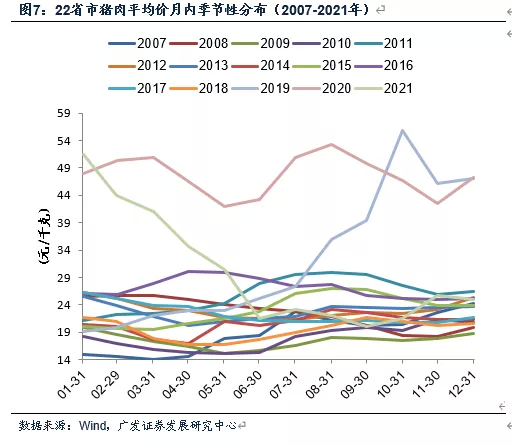

规律七:关于季节性。短期猪价波动受季节性影响较大。以淡旺季进行划分,一年中消费旺季为当年11月至次年1月, 消费淡季为当年2-4月、以及5-8月。而猪价回升时点通常分布于11月至次年1月,5-8月,猪价承压时点则集中于2-4月、以及9-10月。

短期(一年内)猪肉消费则受季节性影响较大。冬季北方年猪/南方腌腊需求推动,叠加寒潮疫病等因素催化,11月至次年1月属猪肉消费传统旺季,猪肉价格亦于同期大概率走升;其次旺季集中分布于中秋国庆影响下的9-10月。2006年7月至今的四轮猪价周期考察:猪价通常自春节冲高,2-4月则受消费脉冲回落、供给扩张等因素影响进入下行区间;5-8月虽仍属季节性消费淡季,但生猪存栏量逐步回落叠加需求边际企稳,供需结构紧平衡下猪价易涨难跌;9-10月虽进入中秋/国庆传统旺季,但年后补栏生猪集中于9-10月出栏,供需格局总体偏松带动猪价偏弱;直至年前需求旺盛,将再次推升11月-次年1月猪价。

规律八:关于行业指数表现。2006年至今中信畜牧业指数与猪价走势大致吻合。同时,近两轮猪价下行周期之中,受益于规模化养殖比重逐步提升,企业风险管理能力显著增强,行业指数相对更有韧性;从见底时序来看,行业指数通常领先于猪价见底回升。历史上两者也有背离,主要集中于第二轮、第三轮猪价下行的部分时段,同期行业指数多受股票市场整体波动、流动性等因素影响。

行业指数方面,若以中信畜牧业指数作为参考指标,行业指数表现与2006年至今的四轮猪价周期大致相同。值得注意的一是在16年5月-18年5月、以及去年猪价下行周期中,猪价均刷新或接近周期性底部,但由于规模化养殖比例提升,企业基本面与抗风险能力稳健,行业指数回落幅度则相对有限;其二是两者见底时序的差异,历史上第二、第三轮行业指数见底时间分别为2008年10月、2013年7月,均领先于同期猪肉价格见底时点。其三是两者背离时段表现,首先是2010年11月至2013年3月,同期猪肉价格冲高回落(第二轮猪周期)但行业指数震荡阴跌,其主要原因在于股票市场整体受宏观经济下行、流动性收紧压力冲击。第二个背离时段为2017年7月-2018年1月,同期处于第三轮猪周期下行阶段,中信畜牧业指数则受权重股行情引领逐步反弹。

核心假设风险:经济下行压力超预期;政策力度超预期

本文选编自“广发证券”,作者:贺骁束;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP