海通证券:稳增长的基建亮点在哪?

核心结论:①最新数据显示经济下行压力加大,今年国内基建政策有望发力。②保障房建设、老旧小区改造和重大水利工程建设有望成为老基建发力的重点,装配式建筑获政策支持。③“双碳”目标下风光大基地加速建设,有望带动万亿投资,特高压等新型电网设施也在配套建设。④5G基站和数据中心等信息基础设施是新基建投资部署的重点,在此基础上工业互联网也将加快应用。

1. 经济下行压力加大,基建政策有望发力

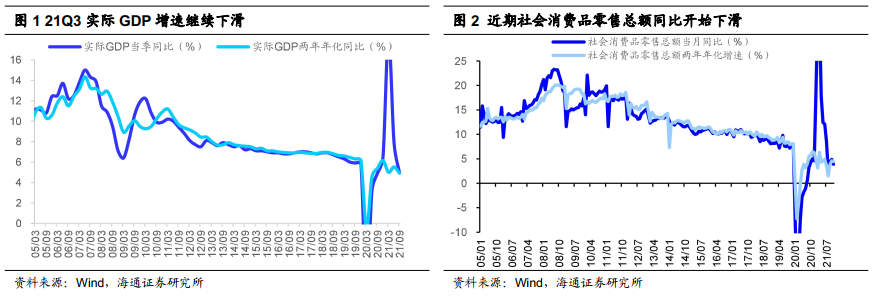

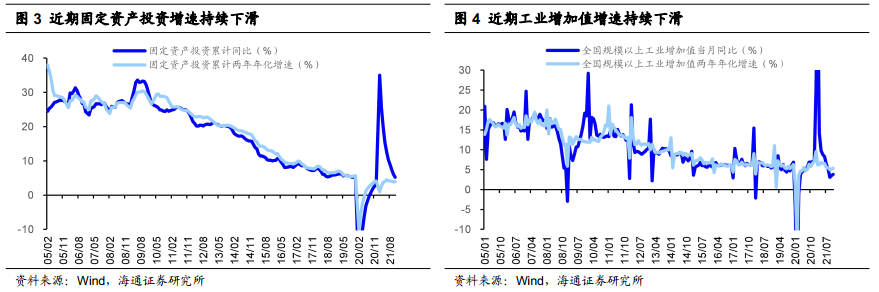

最新数据显示经济下行压力加大。21年三季度实际GDP当季同比为4.9%,较二季度的7.9%继续下滑,考虑到2020年疫情扰动带来的基期因素影响,从两年年化角度看,21年三季度GDP年化增速为4.9%,较二季度的5.5%继续下滑。结构上看,拉动经济的“三驾马车”中消费、投资均偏弱。消费方面,11月社会消费品零售总额同比增长3.9%,两年年化增速为4.4%,相比于10月有所回落,与去年同期相比仍较弱。投资方面,11月固定资产投资累计同比增速为5.2%,两年年化增速为3.9%,相比于10月的3.9%保持不变,但仍然处于低位,2021年房地产投资一直处于下降趋势,11月地产投资累计同比进一步降至6.3%,而10月为7.4%,两年年化增速从10月的6.0%降至11月的5.6%,11月房地产销售面积当月同比增速小幅回升至-13.4%,两年年化增速也上升至-1.8%,但仍保持负增长。生产方面,11月全国规模以上工业增加值当月同比增长3.8%,两年年化增长5.4%,相比10月上升0.2个百分点。

2022年国内基建政策有望发力。在经济下行压力加大背景下,国内政策正转向偏积极。12月8-10日中央经济工作会议在北京举行,会议指出“我国经济发展面临需求收缩、供给冲击、预期转弱三重压力……财政政策和货币政策要协调联动,跨周期和逆周期宏观调控政策要有机结合……实施新的减税降费政策,强化对中小微企业、个体工商户、制造业、风险化解等的支持力度,适度超前开展基础设施投资。” 考虑到国内地产政策短期或难放松,我们认为22年基建投资或发力支撑经济增长。

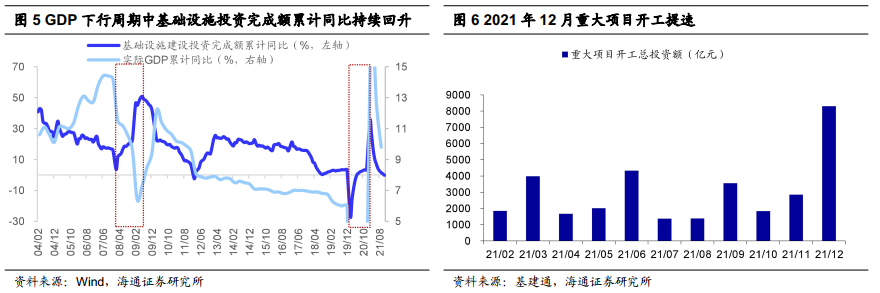

回顾历史,在经济复苏前期基建投资往往领先经济底开始回升:①在08年全球金融危机影响下,我国GDP累计同比持续下滑,09Q1见底达到7.3%,此后开始回升,最高在10Q1达到12.2%,背后是基建投资早早就开始发力,基建投资累计同比最低在2008年2月达到3.6%,随着四万亿投资计划出台,基建投资累计同比加速回升,从2008年11月的20.4%升至2009年6月高点50.8%,基建增速大幅回升有力拉动了经济增长。②在新冠肺炎疫情蔓延影响下,我国GDP增速大幅下滑,2020年一季度实际GDP同比低至-6.8%,此后开始回升,最高在21Q1达到18.3%,背后是基建投资增速发力,基建投资累计同比从20年2月低点-26.9%一路回升至21年2月高点35.0%,有力助推了经济增长。

据经济日报报道,2021年12月16日,国新办举行国务院政策例行吹风会,近期财政部已向各地提前下达了2022年新增专项债务限额1.46万亿元。与此同时,基建通大数据平台显示,21年12月重大项目开工投资额为8300亿元,同比多增1000多亿元,较11月明显改善。根据证券时报报道,2022年新年伊始,多地重大工程项目开工,据不完全统计,截至1月10日,全国至少有11个省、直辖市组织召开了2022年重大项目开工活动,涉及重大项目超5000个,总投资规模超3万亿元。从结构上看,新老基建有望齐发力稳经济。根据海通宏观测算,预计2022年基建投资增速可能达到6%附近,考虑到碳达峰方案落地,未来基建投向或更多向新基建领域倾斜。以 PPP 项目投资中传统基建和新基建的投资比重为参考依据,我们预计,2022年投向广义新基建的比重或提升到18%左右(过去两年均在16%左右)。

经济下行压力下,新老基建投资有望加速,那么哪些领域会是重点发力的方向?我们认为可以从民生工程、低碳经济和科技创新三个方向寻找政策的线索和分析各个领域的潜在投资规模,并结合上市公司盈利和估值寻找股票投资机会。

2. 民生:保障房、旧改及水利等老基建有望提速

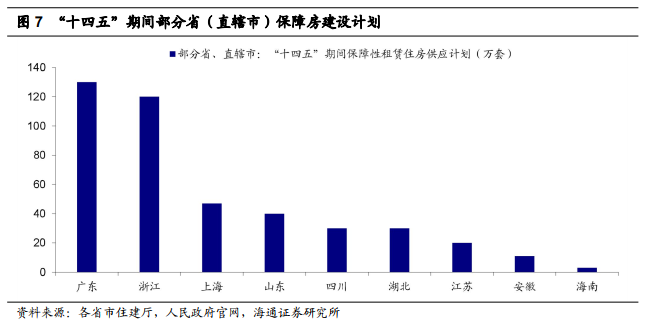

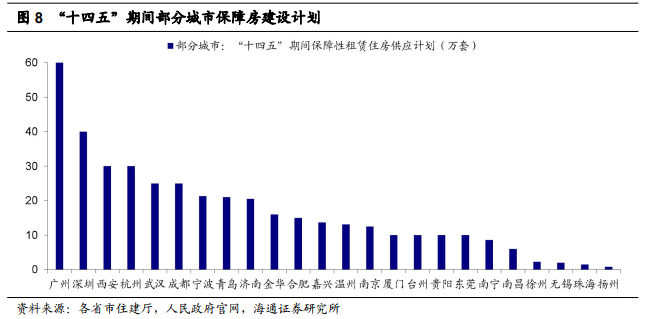

保障房建设、老旧小区改造和重大水利工程建设有望成为老基建发力的重点。住房是民生的最重要的领域,保障房建设和老旧小区改造不仅能满足居民住房需求,也能拉动房地产,托底经济。2021年12月中央经济工作会议指出,坚持租购并举,加快发展长租房市场,推进保障性住房建设。根据海通宏观组测算,在“十四五”时期,全国将新增保障性租赁住房约748.8万套,预计2022年保障性租赁住房建设接近200万套,投资约2100亿元,同比增长约110%。老旧小区改造方面,根据《关于全面推进城镇老旧小区改造工作的指导意见》,到“十四五”期末,结合各地实际,力争基本完成2000年底前建成的需改造城镇老旧小区改造任务。根据中国政府网,从各地初步摸查情况看,全国2000年底前建成的老旧小区约22万个,有望拉动投资万亿元级。根据中共中央政府网和人民日报,住建部数据显示2021年全国完成新开工改造老旧小区5.5万个,2019-2021年累计新开工11.4万个,我们预计2022年新开工改造老旧小区数量进一步增加。

除了住房建设,水利建设既能增强防御水旱灾害能力,也能促进扩大有效投资。根据央广网,2020年7月水利部副部长叶建春曾在国务院政策例行吹风会上表示,2020-2022年计划推进150项重大水利工程建设,总投资达1.29万亿元,能够直接和间接带动投资6.6万亿。根据中国日报网百家号,水利部数据显示2020年重大水利工程投资规模超1700亿元;2021年在建重大水利工程投资超1400亿元,截至2021年底150项重大水利工程已批复67项,累计开工62项,距离目标还有较大的空间,剩余88项工程的投资规模在1万亿元左右。2022/1/10国务院常务会议提出对列入规划、条件具备的项目要简化相关手续,特别是前期已论证多年的重大水利项目要推动抓紧实施。因此,我们预计2022年水利工程投资力度有望加大。

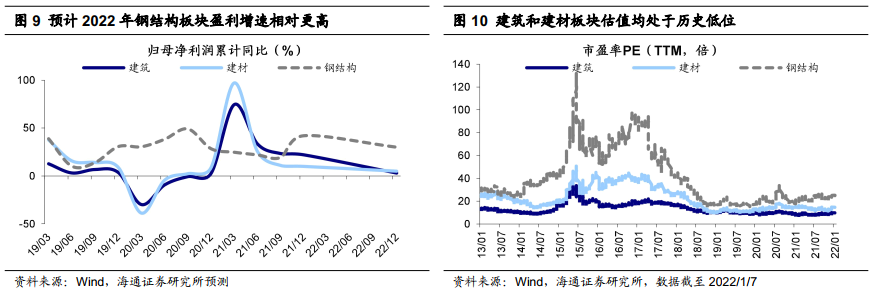

建筑和建材行业有望受益于老基建发力,钢结构是结构性亮点。我们认为A股建筑行业有望受益于保障房建设、老旧小区改造和重大水利工程建设。从盈利估值匹配度看,建筑和建材板块盈利增速和估值均较低。盈利方面,结合海通行业分析师预测(下同),预计建筑板块21E/22E归母净利润累计同比为22%/3%,建材板块为10%/5%,全部A股为5%;估值方面,目前(截至2022/1/7,下同)建筑板块PE(TTM,下同)/13年以来自下而上分位数为10.0倍/28%,建材为15.2倍/33%。尽管建筑和建材板块整体盈利增速不高,但建筑的子领域钢结构是结构性亮点,且估值不高。2021/10/25住建部标准定额司司长田国民在《关于推动城乡建设绿色发展的意见》发布会上介绍,下一步将指导地方在保障性住房和商品住宅中积极应用装配式混凝土结构,积极开展钢结构住宅试点。预计钢结构板块21E/22E归母净利润累计同比为42%/30%,目前钢结构板块PE/13年以来自下而上分位数为26.3倍/41%。

3. 低碳:双碳背景下清洁能源及新型电网共同发力

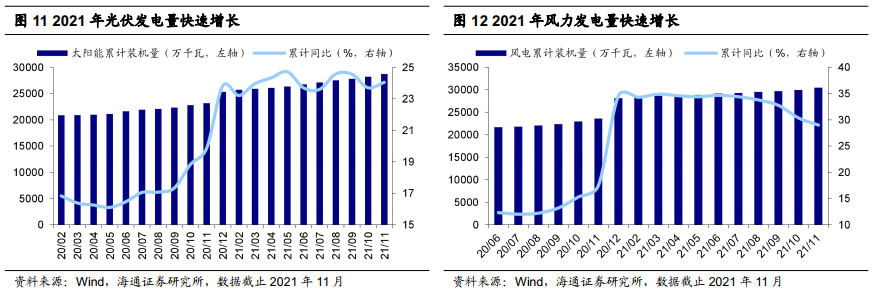

“双碳”背景下光伏和风电及配套的新型电力系统有望带动大量投资。在碳达峰碳中和及经济稳增长的双重目标推动下,以光伏、风电为代表的清洁能源有望成为2022年基建投资重要方向。2021/10/24国务院发布《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,提出到2030年风电、太阳能发电总装机容量达到12亿千瓦以上。截至2021年11月我国累计光伏风电装机近6亿千瓦,距离目标还有很大空间,未来两年光伏风电产业有望保持高速增长。根据上海证券报公众号,2021年12月发改委和能源局下发第一批风光大基地名单,规模总计接近1亿千瓦,2022-2023年投产,远远大于21年1-11月风电光伏装机量5737千瓦。根据澎湃新闻援引发改委数据,目前第一批风光大基地已开工0.75亿千瓦,其余项目将在今年一季度开工。此外,根据上海证券报公众号,第二批风光大基地项目申报已经结束,要求能在2022年开工建设、2023年内建成并网。具体到投资金额,根据国家电投董事长钱智民在第八届中国企业新媒体年会上的观点,平均来算一个千瓦大约是1万元投资,12亿千瓦对应12万亿投资。由此推算,2022-2030年光伏风电产业投资有望超6万亿元,考虑到风光大基地二期也在进行中,我们预计2022年投资可能超万亿。

由于光伏风电存在间歇性、随机性和波动性特点,对电网侧也提出了更高的要求,因此新型电力系统的配套需求较为迫切。2021年9月国家电网董事长辛保安在能源电力转型国际论坛上表示未来五年国网计划投入3500亿美元,其中研发投入90亿美元,用于突破构建新型电力系统的关键核心技术。2021年9月南方电网也提出“十四五”期间将规划投资约6700亿元,推动以新能源为主体的新型电力系统构建。这意味着“十四五”期间仅国家电网和南方电网合计投资就有望近3万亿元。根据国家电网报公众号,2021年国家电网完成电网基建投资4025亿元,按照五年规划我们预计2022年有望超过5000亿元,同比增长25%,加上南方电网之后有望超过6000亿元。细分来看,特高压是新型电网的重要组成部分,根据中国能源报公众号,“十四五”期间国家电网计划建设38条特高压工程,总投资3800亿元,今年计划开工13条特高压线路。

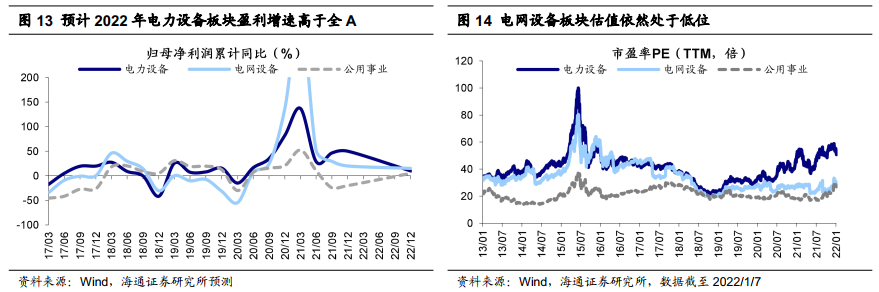

电力设备与公用事业板块有望受益于清洁能源及新型电网建设。具体到上市公司层面,我们认为A股电力设备行业中和公用事业将直接受益于清洁能源发展及新型电力系统建设。从盈利估值匹配度看,电力设备和公用事业22年预计盈利增速不算高且估值处于高位。盈利方面,预计电力设备板块21E/22E归母净利润累计同比为50%/10%,公用事业为-20%/5%,整体看电力设备22年盈利增速明显下滑,但依然高于全A,而公用事业盈利增速相对全A没有优势;估值方面,目前电力设备板块PE/13年以来自下而上分位数为50.8倍/86%,公用事业为26.9倍/88%。尽管板块整体盈利估值匹配度不高,但与新型电网直接相关的细分领域电网设备投资性价比较好,预计电网设备板块21E/22E归母净利润累计同比为20%/15%,目前电网设备板块PE/13年以来自下而上分位数为29.1倍/39%。

4. 科技:5G、IDC和工业互联网等新基建快速发展

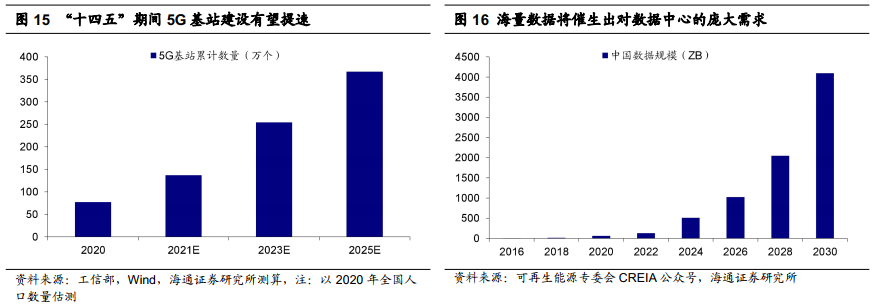

5G基站和数据中心等信息基础设施是新基建重要方向,工业互联网也将加快应用。社会的数字化、网络化、智能化进程对信息基础设施的能力提出更高要求,根据经济参考报,中国电子信息产业发展研究院规划所工业投资研究室副主任樊蒙表示,服务于工业领域的新基建有望成为投资部署的重点,包括5G、物联网、工业互联网等网络基础设施;云计算、数据中心、智能计算中心等算力基础设施等。2021/7/5工信部等多部门发布《5G应用“扬帆”行动计划(2021-2023年)》,提出2023年每万人拥有5G基站数达到18个。2021/11/1工信部发布《“十四五”信息通信行业发展规划》,进一步提出到2025年每万人拥有5G基站数达到26个。由此推算,2022-2023年新建5G基站数量接近120万个,同时根据澎湃新闻援引甘肃省科学技术协会,一个5G基站的造价近40万元,由此推算未来两年5G基站建设投资金额接近4800亿元。

随着新一代信息通信技术在居民生活中的普及,由此所产生的海量数据将催生出对数据中心(IDC)的迫切需求。2021/7/4工信部印发《新型数据中心发展三年行动计划(2021-2023年)》,提出到2023年底全国数据中心机架规模年均增速保持在20%左右。同时,根据2021/10/12经济参考报援引中国信通院的预测,未来三年数据中心产业投资或达1.4万亿元,年均投资达近5000亿元。此外,在5G和数据中心建设完善的基础上,应用端的工业互联网也是新基建的抓手之一。2021/1/13工信部发布《工业互联网创新发展行动计划(2021-2023年)》,在基础设施建设方面提出打造30个5G全连接工厂。2021/12/24北京市经信局印发《北京工业互联网发展行动计划(2021-2023年)》,提出到2023年工业互联网核心产业规模达到1500亿元。

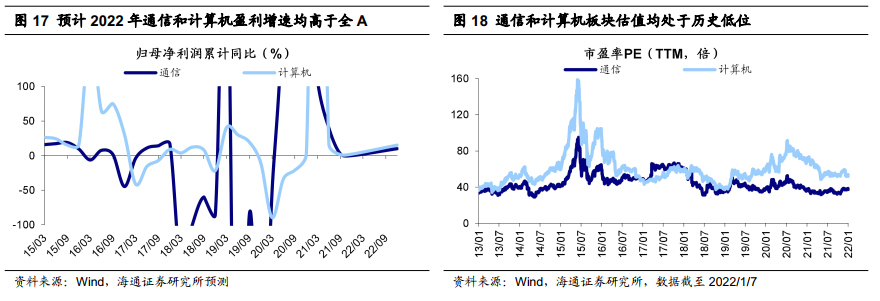

通信和计算机行业将受益于5G基站、数据中心以及工业互联网等新基建的建设。具体到上市公司层面,随着5G基站、数据中心和工业互联网等新基建投资加速,通信和计算机相关设备及服务需求相应增加,上市公司盈利有望提速。从盈利估值匹配度看,A股通信和计算机板块的投资性价比均较高。盈利方面,预计通信板块21E/22E归母净利润累计同比为0%/10%,计算机板块为2%/15%,22年盈利增速均高于全部A股;估值方面,截至2022/1/7通信板块PE/13年以来自下而上分位数为37.5倍/26%,计算机为52.1倍/33%,估值均处于历史较低水平。

风险提示:基建政策推进不及预期,国内外宏观政策收紧。

本文编选自海通证券股市荀策微信公众号,分析师:荀玉根、李影、王正鹤,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP