广发策略:“双碳新周期”的立意何在?

摘要

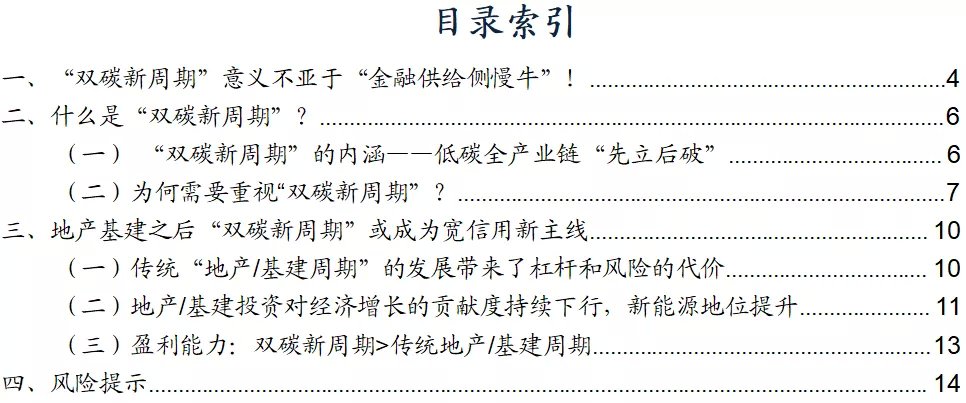

第一,“双碳新周期”意义不亚于“金融供给侧慢牛”!

我们在19年鲜明提出“金融供给侧慢牛”开启,并指出:“核心驱动”与“预期差”持续主导A股行情演绎与行业配置,左侧辨析并把握“预期差”是制胜关键。与“金融供给侧慢牛”一样,“双碳新周期”存在三点显著预期差:

1)定位预期差:认为 “双碳新周期” 总量推动力不足,经济刺激仍需要走回传统老路,而忽视了传统基建地产“托而不举”下“双碳新周期”担当边际贡献主角的可能;

2)内涵/规模预期差:认为“双碳新周期”只包含新能源、新能源车等“先立”部分,而忽视其还包含地产/基建、传统制造业的低碳升级“后破”部分,体量将超市场预期;

3)对经济发展路线的预期差:没有足够认识到“高质量发展”在未来经济建设中的核心地位,忽视了“双碳新周期”的全球视野,驱动中国经济利润率提升的重要切入点。

第二,什么是“双碳新周期”?

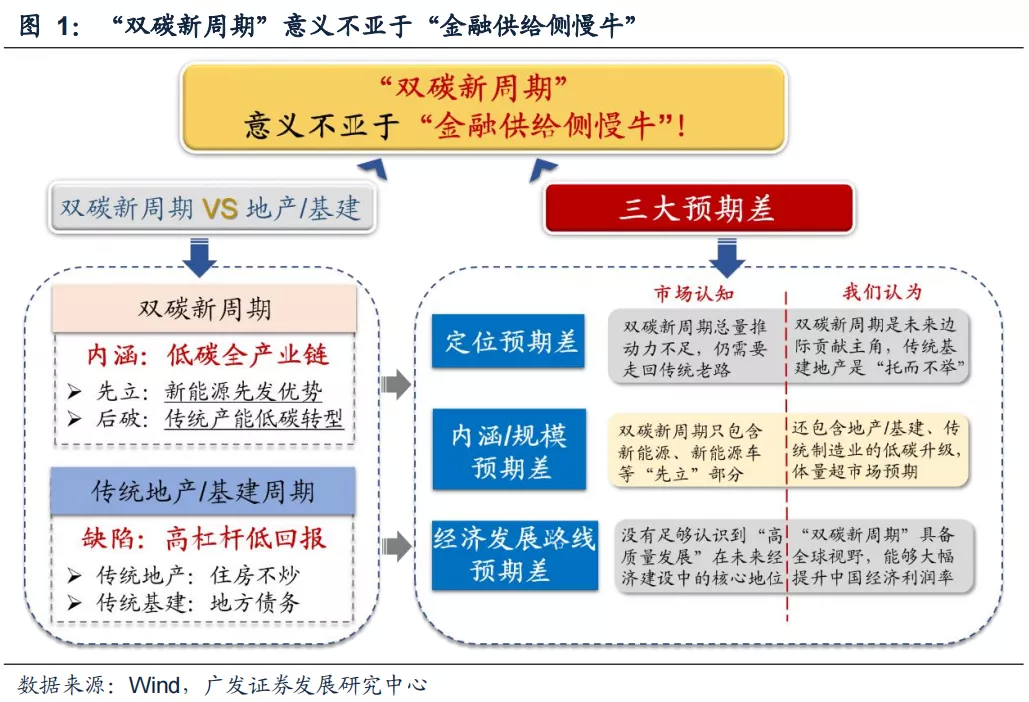

“双碳新周期”指的是在“碳达峰、碳中和”顶层设计目标下的低碳全产业链的发展和投资逻辑,纵观新中国经济发展史,我们认为可与“双碳新周期”对标的是贯穿过去20年的“地产/基建周期”。“双碳新周期”内涵为“先立后破”——“先立”是指建立新能源先发优势,占据全球先手;“后破”则是对高碳排放的传统产业进行“低碳化”进化改造。

第三,地产基建之后“双碳新周期”或取代“地产/基建”成为未来发展宽信用新主线!

1)传统“地产/基建周期”的发展带来了杠杆和风险的代价,未来地产、基建投资在我国经济中扮演的地位将会有所回落,由原本的“举”转变为“托”,同时存量地产/基建中“后破”改造重要性将进一步提升;

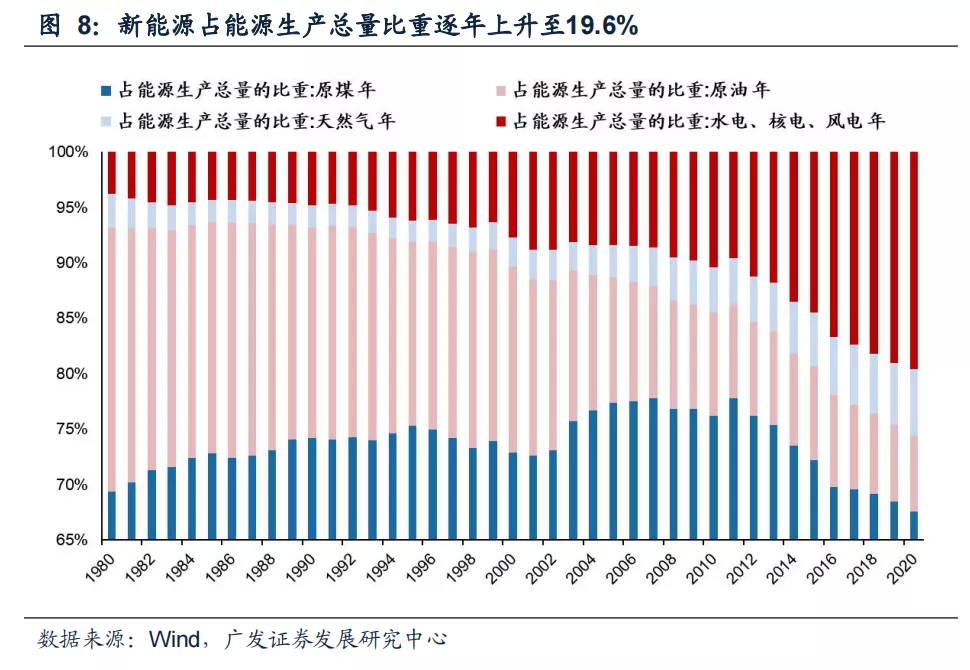

2)地产/基建投资对经济增长的贡献度持续下行,新能源地位提升。在17年我国进入新增长模式后,地产/基建投资对于经济总量的贡献度已经在趋势性下行。另一方面,2008年以来,新型能源产量占比逐年上升,已代替原油成为第二大能源,成为推动我国能源和经济变革的新生力量;

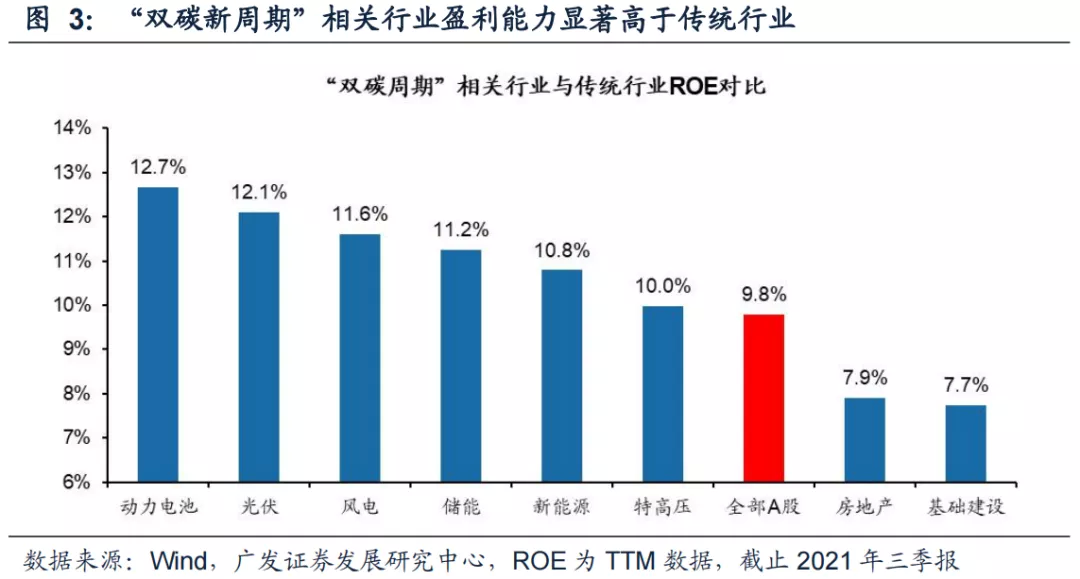

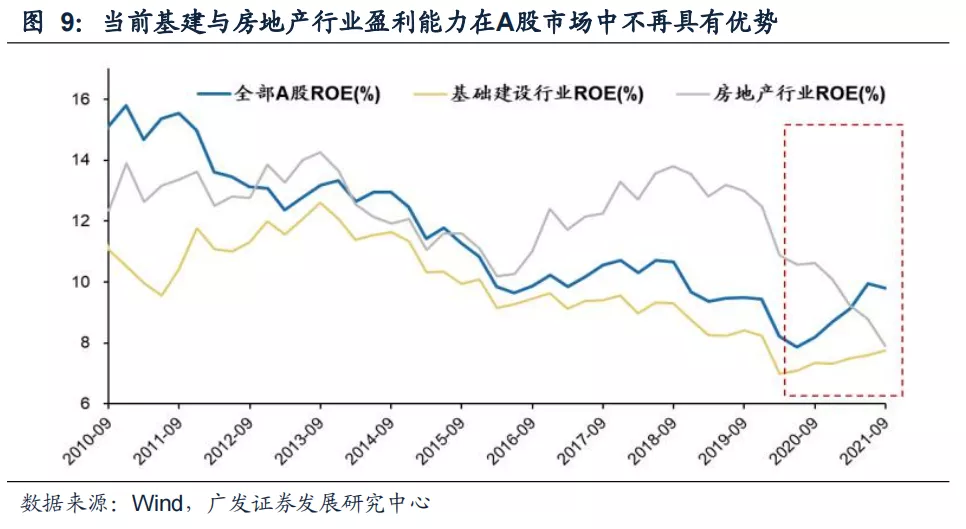

3)盈利能力:双碳新周期>传统地产/基建周期。当前基建与房地产行业盈利能力在A股市场中不再具有优势;与此相反的是,“双碳新周期”相关行业盈利能力显著高于传统行业。即便产业体量巨大,但在未来高质量发展思路当中,盈利能力相对较低的“地产/基建周期”将难以继续承担经济主要发力点的重任。因此“双碳新周期”有望在“地产/基建周期”之后,成为未来“高质量增长”的有力抓手。

核心假设风险。市场风格切换过快,逆周期政策超预期,通胀超预期。

“双碳新周期”意义不亚于“金融供给侧慢牛”!

我们在19年鲜明提出“金融供给侧慢牛”开启,并指出:“核心驱动”与“预期差”持续主导A股行情演绎与行业配置,左侧辨析并把握“预期差”是制胜关键。而当时我们提出的三大核心预期差在后续多年持续印证:

1)部分投资者认为“金融供给侧改革”对于基本面的拉动作用有限,我们认为“金融供给侧改革”将核心作用于DDM分母端,贴现率的变化更为重要;

2)认为“金融供给侧改革”或走回“大水牛”的老路,我们认为未来改革对于流动性只是结构性影响,更重要的驱动力来自于资本市场定位提升带来的风险偏好改善;

3)对于 “金融供给侧改革”的持续性存疑,我们则认为是“先破后立”的新阶段,随着一套新经济宽信用体系的重构,“金融供给侧改革”将是下一阶段改革的强力抓手。

回顾过去20年中国经济发展史,尤其是2008年金融危机以来,经济发展对于地产、基建产业链具有较为明显的依赖性,地产/基建周期是过去20年我国经济发展的核心。我们在21年12月5日年度策略《慎思笃行》中鲜明提出,22年“双碳信用新周期开启”。我们认为,在“碳中和、碳达峰”以及“高质量发展”的顶层设计思路之下,自2022年开始“双碳新周期”或将取代传统“地产/基建周期”,成为经济发展的主线基调!

我们认为,2022年“双碳新周期”对于A股的意义,不亚于2019年“金融供给侧慢牛”,与19年初相似,当前市场对此存在三点显著的预期差:

1)定位预期差:部分投资者认为“双碳新周期”的总量推动不足,难以成为经济发展的主线基调,在经济下行压力下,仍需要走回传统老路,依靠基建/地产的投资促进经济;我们认为“双碳新周期”将是未来对总量做出边际贡献的主角,而传统基建地产并非“废弃”而是“托而不举”——加“双碳新周期”,稳“地产基建链条”;

2)内涵预期差/规模预期差:认为“双碳新周期”只包含新能源、新能源车等“先立”部分,而忽视了“后破”中对传统产业低碳转型的重要部分——地产、基建、传统制造业等方面的高质量、低碳升级均包含在“后破”内涵之中。从而,“双碳新周期”下带来的新增信用规模、经济体量也将超出市场预期;

3)对经济发展路线的预期差:没有足够认识到“高质量发展”在未来经济建设中的核心地位,而我们认为“双碳新周期”具备全球视野,能够大幅提升中国经济利润率,帮助中国在未来的全球竞争中取得领先。

什么是“双碳新周期”?

一) “双碳新周期”的内涵——低碳全产业链“先立后破

“双碳新周期”指的是,在贯穿未来40年的“碳达峰、碳中和”顶层设计目标下的,低碳全产业链的发展和投资逻辑。纵观新中国经济发展史,我们认为可与“双碳新周期”对标的是贯穿过去20年的围绕地产和基建为主的“地产/基建周期”。“双碳新周期”的内涵可以概括为“先立后破”——“先立”新能源“先发优势”,“后破”传统产能“低碳转型”。“先立后破”的政策发展思路,是在大的约束目标和路线图下,从关键领域和行业入手改变和优化碳排放的总量和结构,同时实现全社会的高质量发展,带动全局性的优化变革。

(1)“先立”:建立新能源先发优势

“双碳新周期”中,“先立”是指建立新能源先发优势,占据全球先手。一是“先立”系统,加速打造新型电力系统,涵盖光伏、风电、核电、氢能、温差能、地热能等新兴能源的大力发展,以及核电、氢能等产业体系的建设;同时全面打造低碳交通体系,完善新能源汽车体系,加快低碳、高效的轨交体系建立。二是“先立”市场,进一步推进碳交易市场建设,充分发挥碳金融在降低碳市场风险、提高配额配置效率、推进绿色技术发展中的作用。三是“先立”技术,通过产业政策、信贷政策、基建政策等多方面支持新型绿色能源、新能源车的技术推进、应用,达到产业链全球领先,技术、产能均引领全球发展的效果。

(2)“后破”:传统产能低碳转型

“后破”则是对高碳排放的传统产业进行“低碳化”进化改造。“后破”不是产能的“出清”,而是产能的“清洁化”。一方面,目前我国乃至全世界,仍然难以全方位完全替代化石能源。当前在新型清洁能源、储能等创新灵活性技术逐步具备竞争力的过程中,仍需煤电在促进可再生能源消纳、提高电力系统灵活性调节、保障区域季节性阶段性电力供需安全中发挥重要作用,因此传统化石能源利用的进一步“清洁化”“高效化”仍将是近期的改革重点和要点。另一方面,除能源体系外,工业、制造业等领域也是我国碳排放的主要来源,为实现“碳中和、碳达峰”目标,需要传统产能碳效率进一步提升,因此“低碳化改造”也将是“双碳新周期”中必不可少的一环。

二)为何需要重视“双碳新周期”?

(1)顶层政策逻辑:“碳中和、碳达峰”是未来40年发展的顶层设计

中央提出的“碳中和”战略,是旨在破解长期能源结构困局的国之大计。在现有能源结构下,我国总体资源对经济增长牵引效应的发掘或已临近极致化,能源矛盾或将在未来数十年内成为制约经济可持续发展的瓶颈。“碳中和”不仅仅是绿色转型问题或者技术创新的问题,实际上是整个经济运行模式、思维模式和政策框架转型进入高质量发展阶段的重要载体和重要方面。

对比总结近两年顶层设计对于“双碳”工作的要求,20年是定目标、提要求,21年则是细化方向、加快节奏;预计2022年将会迎来“双碳新周期”政策爆发元年。2020年9月22日,习主席于第75届联合国一般性辩论大会上提出我国力争于 2030 年实现“碳达峰”,2060 年达到“碳中和”的远大目标。进入2021年,顶层设计对于“双碳”方向的政策推出大幅加速——2021年10月24日,中共中央、国务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》作为碳达峰碳中和“1+N”政策体系中的“1”;10月26日,国务院发布《2030年前碳达峰行动方案》;12月30日,国资委印发《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》,对中央企业做好碳达峰、碳中和工作就综合能耗、二氧化碳排放、可再生能源发电装机比重等方面进行精准规范,并提出优化非化石能源发展布局、提高非化石能源业务占比的各项指导意见。在顶层设计进一步完善后,预计2022年 “1+N”政策体系中的“N”——即各个方向的细则——将会加快推出落地,2022年将会迎来“双碳新周期”政策爆发元年。

(2)高质量发展逻辑:“双碳新周期”是高质量发展的最重要抓手

从增长质量来看,“双碳新周期”中的“先立”增长质量优于传统领域,而相关传统产能在经历“后破”后增长质量有望得到提升。“双碳新周期”中“先立”的典型行业如动力电池、光伏、风电、储能、新能源、特高压等行业的盈利能力显著高于A股平均水平,也显著高于地产、基建等传统行业,因此“双碳新周期”是未来“高质量增长”的有力抓手。另一方面,“后破”对传统行业的内在影响则是提高了生产效率,提升产品质量和竞争力,最终达到类似16-17年实体供给侧改革下钢铁、水泥行业的“落后产能淘汰+优质产能替代+行业集中度提升+生产效率提升+毛利率改善”的高质量发展组合。

从总量视角来看,“双碳新周期”或将至少带动100万亿增量投资,能够有效带动我国经济增长。据国家发改委价格监测中心测算,2030年实现“碳达峰”每年资金需求约为3.1-3.6万亿元,2060年前实现“碳中和”则需要在新能源发电、先进储能、绿色零碳建筑等领域新增投资超过139万亿元。“双碳新周期”每年万亿级别的增量投资,将有力推动我国经济高质量增长。

(3)产业政策逻辑:自2020年“双碳”目标提出后,相关产业/信用政策频出

产业政策方面,可以总结为“1+N”,即顶层设计布局+N个产业政策协同。自2020年7月顶层设计提出“双碳”目标后,相关产业政策频出:①能源政策(中国能源局“构建清洁低碳、高效安全的能源体系”与“新型储能发展”,国家电网“智能电网”,中石油与中石化大力发展“氢能”);②工业政策(工信部“绿色制造”、住建部“绿色建筑”、交通运输部“绿色低碳运输”);③金融财税政策(央行“绿色金融”、财政部“碳税”、税务总局“新能源车税收优惠”、证监会“碳排放权期货”);④科技创新政策(科技部“碳中和科技创新与技术推广”、“重点专项”);⑤生态环保政策(生态环境部“碳排放交易权系统”、“全国碳交易市场上线”、“无废城市”;农业农村部“发展气候智慧型农业”,国家林草局“森林固碳”)。

同时,21年四季度央行推出了多项“双碳新周期”方向的定向信用工具,预示着未来信用政策将进一步向“双碳新周期”倾斜。11月8日,中国人民银行宣布推出碳减排支持工具;11月17日,国务院常务会议提出2000亿煤炭清洁高效利用专项再贷款。碳减排支持工具在“先立”方面的产业端进一步释放了积极信号,而煤炭清洁高效利用专项再贷款则提供了一条“后破”的“泛碳中和信贷”思路:“后破”不是产能“出清”,而是产能的“清洁化”,除了给新兴产业定向信贷支持,还可给传统企业发放“泛碳中和”资金,进行传统产能的低碳化改造。

地产基建之后“双碳新周期”或成为宽信用新主线

一)传统“地产/基建周期”的发展带来了杠杆和风险的代价

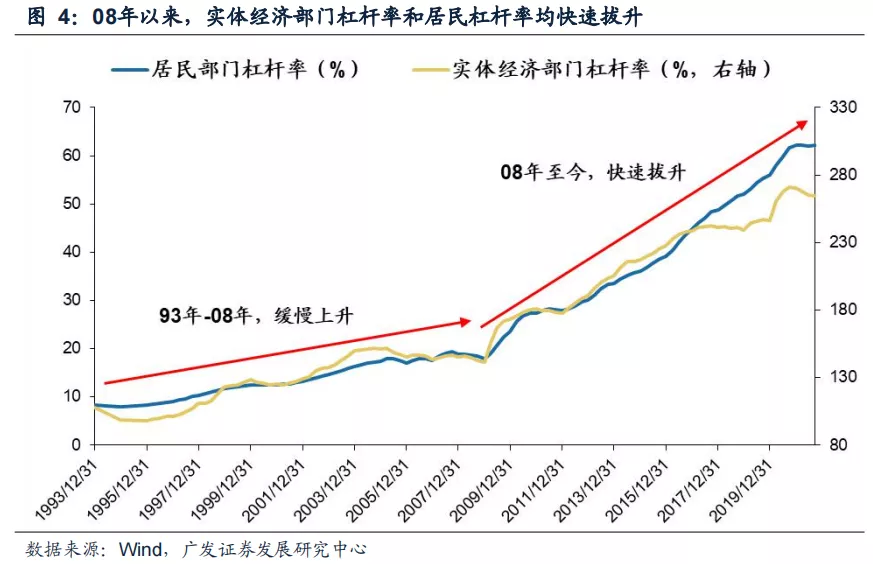

2008年全球金融危机后,四万亿基建刺激计划和地产刺激政策加强了我国经济对“地产/基建周期”依赖,宏观杠杆率快速爬升,未来难以持续。截止21Q3,我国实体经济部门杠杆率高达265%,相对08年末的141%高出了超过120个百分点;居民端的杠杆提升则更为显著,截止21Q3我国居民部门的杠杆率达到62%,相较08年末的18%翻了三倍不止。从实体经济部门、非金融部门、居民部门、政府部门四个视角来看,当前中国的宏观杠杆率均处于新兴市场中的较高甚至最高水平。因此通过“地产/基建周期”扩大杠杆率换取经济增速的做法在未来难以持续。

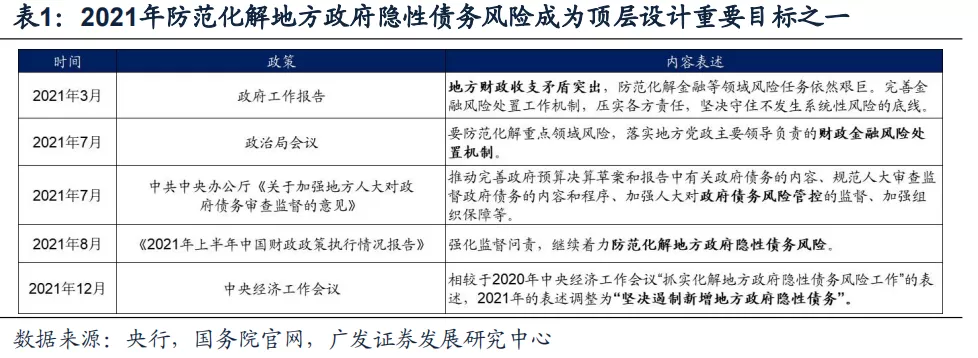

基建投资需求和财政资金间缺口矛盾突出,地方政府隐性债务风险凸显。2019年3月至今,地方政府部门杠杆率上行趋势凸显,地方基建项目投资需求和财政资金间缺口矛盾突出。地方政府为完成重点基础设施投资项目,容易倾向于通过“表外”增加债务,通过“拆东墙、补西墙”的方式来偿付到期债务,从而陷入偿债旋涡。纵观2021年全年,“防范化解地方政府隐性债务风险”成为顶层设计重要目标之一。从政府投资预期来看,在“防风险”“严审查”的政府债务监管范式下,宏观政策“以基建拉动经济”的意识趋弱,可以遇见未来基建投资在我国经济中扮演的地位将会有所回落,由原本的“举”转变为“托”。

二)地产/基建投资对经济增长的贡献度持续下行,新能源地位提升

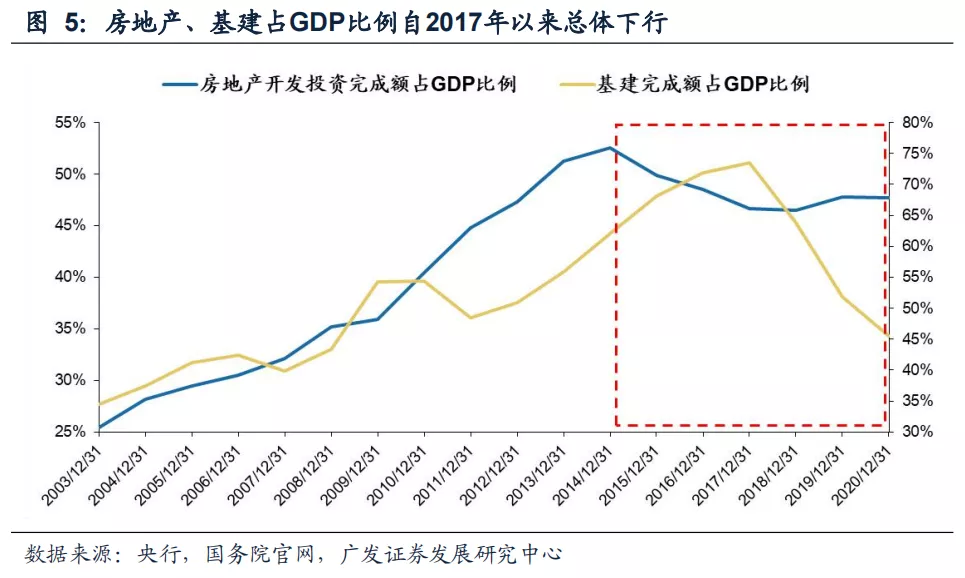

可以看到,在我国进入新增长模式后,地产/基建投资对于经济总量的贡献度已经在趋势性下行。自2014年末触顶后,我国房地产开发投资完成额占GDP比例持续下行;基建投资完成额占GDP的比例也自17年末触顶后,连续4年快速回落。

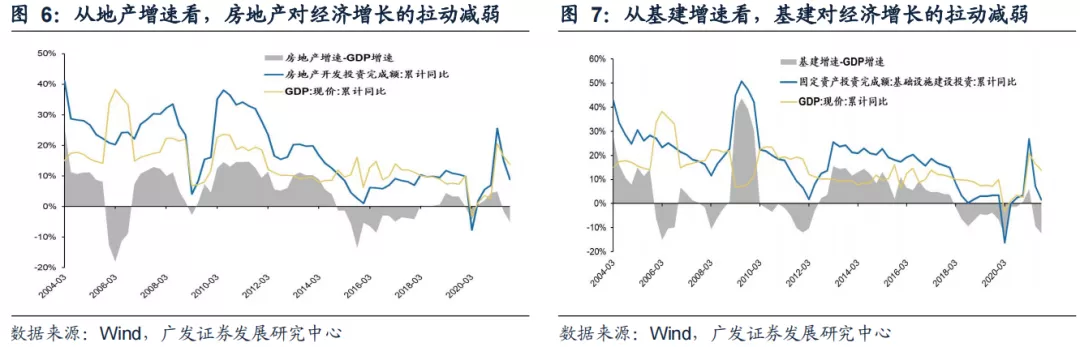

同时,房地产、基建对经济的拉动效应持续减弱。从历史周期来看,每轮危机后,“地产/基建周期”都会成为经济复苏的主要拉动力,但本轮新冠疫情危机后“地产/基建周期”对经济拉动的效应显著减弱。为应对08年金融危机后的全球经济衰退,地产和基建成为了主要的经济拉动力量:房地产开发投资完成额增速在09-15年持续显著大于GDP增速,提供了重要的经济拉动力;基建投资增速则是在08-09年及13-17年显著大于GDP增速,提供了另一个托举经济的着力点。但本轮新冠疫情危机后,在“房住不炒”和“防范化解地方政府隐性债务风险”背景下,地产、基建对经济的拉动效应“力弱且短暂”。

另一方面,2008年以来,新型能源产量占比逐年上升,已代替原油成为第二大能源,成为推动我国能源和经济变革的新生力量。水电、核电、风电产量占比从2008的9.5%增长至2020年的19.6%,产量占比排名从第三升至第二,而传统能源(原煤、原油)产量占比逐步下降,其中原煤产量占比从2011年的78%下降至2020年的66%,原油占比从2008年的第二名下跌至第三名。随着新能源产量占比逐年提升,其产业链创造的价值也在快速提升,新能源成为推动我国能源和经济变革的新生力量。

三)盈利能力:双碳新周期>传统地产/基建周期

基础建设行业ROE持续低于A股整体;而地产ROE在18年后持续下行,当前也已经明显低于A股整体。在过去四年中,2016年至2018年房地产ROE水平大幅上涨,明显高于A股总体ROE水平,从2018年9月起见顶回落,2020年6月起与A股市场盈利能力走势反向,对A股市场盈利不再具有拉动作用。基建行业在过去四年中ROE走势均与A股市场表现大致相同,去年6月起较A股ROE增速明显放缓。当前基建与房地产行业盈利能力在A股市场中不再具有优势,即便产业体量巨大,但在未来高质量发展思路当中,盈利能力相对较低的“地产/基建周期”将难以继续承担经济主要发力点的重任。

与此相反的是,“双碳新周期”相关行业盈利能力显著高于传统行业。如本文第8页图3所示,“双碳新周期”中“先立”的典型行业如动力电池、光伏、风电、储能、新能源、特高压等行业的盈利能力显著高于A股平均水平,也显著高于地产、基建等传统行业,因此“双碳新周期”有望取代“地产/基建周期”,成为未来“高质量增长”的有力抓手。

风险提示:市场风格切换过快,逆周期政策超预期,通货膨胀超预期。

本文选自微信公众号“戴康的策略世界”,作者:戴康、韦冀星;智通财经编辑:王岳川。

扫码下载智通APP

扫码下载智通APP