天风证券:今年市场最大的分歧在外不在内

美国经济的旧主要矛盾是财政赤字拉动了居民消费,消费既拉动了美国企业订单和资本开支,也拉动了中国的出口,并加剧了全球供应链问题。在“财政赤字-居民消费-企业生产-资本开支”这条主线上,我们观察到了经济正在减速,但也没有失速风险。2022年美国经济增速将放缓至3%左右,低于开头各家机构的预测值。经济是制约联储连续快速紧缩的现实问题,当前全球制造业周期回落,拜登政府财政支持力度减弱,美国经济大概率减速,通胀的快速下滑会降低联储连续加息的必要性。二季度是观察通胀、经济和就业的时间窗口,联储将相应调整其最终的加息次数和节奏。

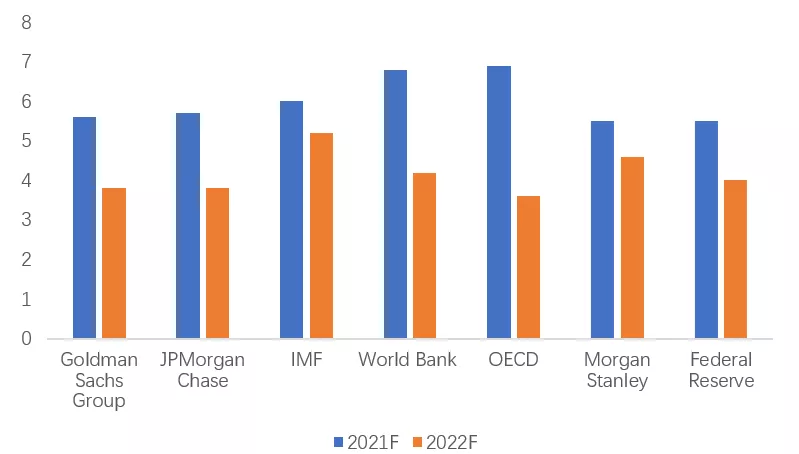

市场对2022年中国经济的分歧,仅仅是“目标5.0%还是5.5%”这样程度和路径上的差异,但是市场对2022年美国经济的分歧,是方向上的分歧。各家机构对2022年美国经济增速预测的差异之大,历史罕见:最高的IMF预测5.2%,大摩预测4.6%,世界银行预测4.2%,美联储预测4.0%,OECD、高盛、JP摩根给出了3.6%-3.8%。

2021年美国经济从疫情中快速复苏,在低基数下预计增速5.5%左右,2022年是美国结束疫情回归正常化的第一年,各家机构对增速预测相差1%以上,说明对“复苏还是衰退”的方向存在分歧。

对美国经济的方向分歧,直接影响到对货币政策的判断——联储是持续收紧,还是先紧后松?

图1:各机构对2021和2022年美国GDP增速的预测(%)

资料来源:Bloomberg,天风证券研究所

造成分歧的原因是什么?疫情打乱了复苏的结构和节奏,思维方式的差异带来结论的不同。如果看经济复苏的结构,总有好的和差的,快的和慢的,但经济是一个整体,整体只会有一种描述,就像描述天气一样,可以是晴转阴或者雨,但不能既是晴又是雨。

对于宏观经济,特别是疫情后的新常态,不能简单拆分成块,因为各部分是相互作用的,不会独立发展,比如因为疫情打乱了复苏节奏,消费和制造业率先回落,财富效应和收入预期因此发生改变,生活服务和房地产还能逆周期向上吗?

系统思维要用整体分析,而不是只看个体线性外推,整体分析重要的是抓住主要矛盾。

过去两年,美国经济的旧主要矛盾是财政赤字拉动了居民消费,消费既拉动了美国企业订单和资本开支,也拉动了中国的出口,并加剧了全球供应链问题。如果没有新一轮产业周期或新一轮财政周期的接续,这条主线大概率要褪去,回归经济本来的面貌。

站在疫情后的时点,美国经济的新主要矛盾是什么?不应该是生活服务吃喝玩乐,既受限于时间和精力,疫情后即使恢复正常也不能像消费品一样填坑式消费,也容易受到各种外部因素的影响。决定一个发达国家经济增速和工资水平的,不应该是端盘子和开卡车的低端服务业,也不会是和人口结构有很大关系的房地产。

疫后经济增长的新动能,要么是具有全球最领先科技的企业引领了新一轮产业周期,比如新能源、生物医药、高端制造、数字经济开启新一轮的产能投资周期,要么是具有全球最强铸币权的政府开启了新一轮财政周期,比如大搞新旧基建和福利社会。

在“财政赤字-居民消费-企业生产-资本开支”这条主线上,我们现在能观察到什么呢?

第一,补贴退出,赤字下降,MMT退坡。

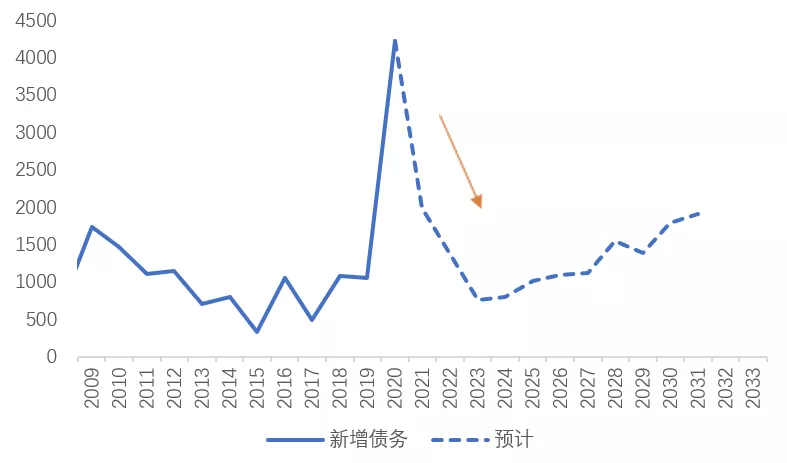

2022年,财政赤字预期下降,尤其是中期选举年使得财政政策发力程度更加不确定,将使得企业利润、居民储蓄和贸易赤字下降,通胀也将趋于回落。MMT的退坡2022年和2020-2021年最大的不同。

图2:CBO预测2022年美国财政发债显著下降(单位:十亿美元)

资料来源:CBO,天风证券研究所

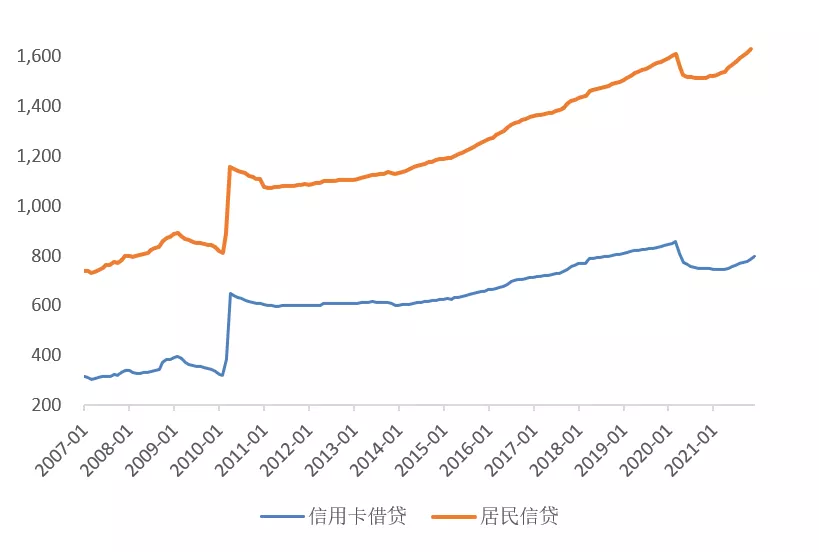

第二,居民消费放缓,储蓄消耗,借贷回升。

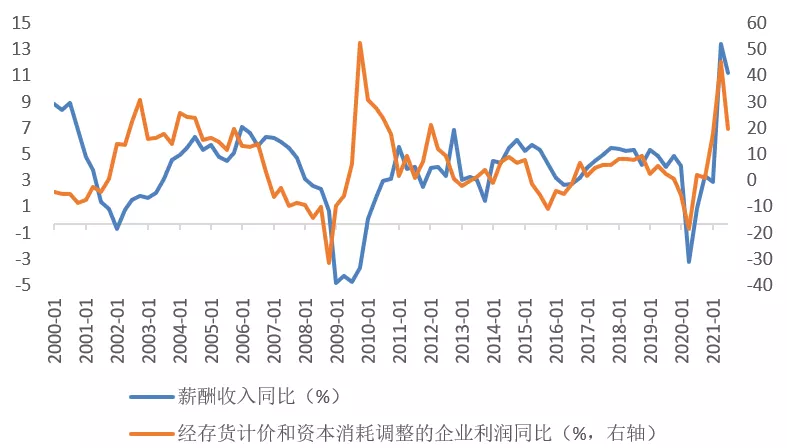

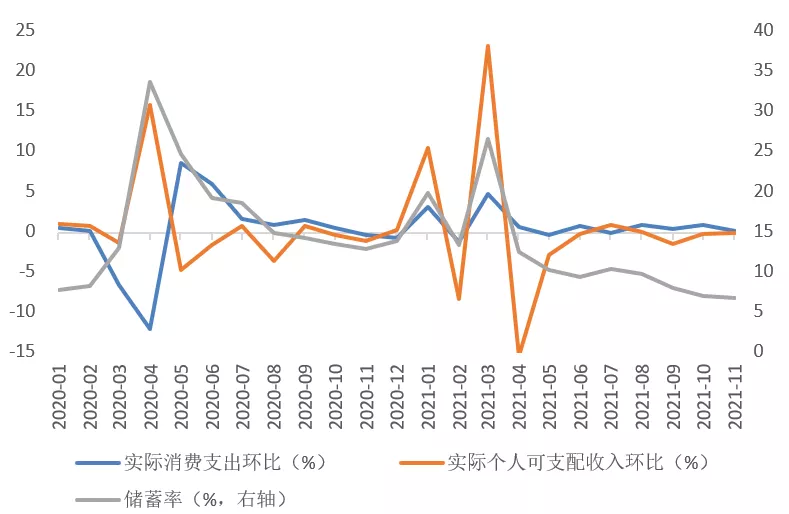

财政刺激退坡和企业利润增速下滑,将导致居民储蓄和薪资增速的下降,影响居民消费预期。居民消费在去年三季度回落后,四季度以来消费仍然低于预期。实际可支配收入因为高通胀的原因,环比增幅为负,消费的增长主要依赖储蓄率的降低和居民信贷透支。

居民储蓄率6.9%,已经回落至疫情前水平,进一步下降空间不大。居民信贷自2021年初开始迅速回暖超过2020年3月的高点,边际增长有限。另外持续高通胀给居民实际可支配收入带来压力,一季度实际消费可能继续走低,二季度通胀压力缓解后实际消费有望小幅回升。

图3:企业利润领先薪资收入约1~2个季度

资料来源:Fred,天风证券研究所

图4:储蓄率和实际可支配收入、支出环比

资料来源:Fred,天风证券研究所

图5:居民消费信贷自2021年初开始快速反弹(单位:十亿美元)

资料来源:Fred,天风证券研究所

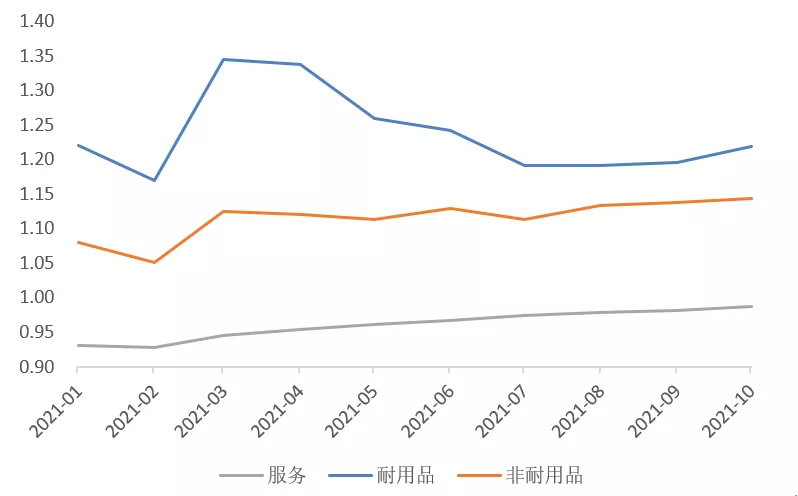

截止2021年10月,耐用品、非耐用品和服务分别修复到疫情前的122%、114%和98.7%。耐用品消费在疫情期间已经过度透支,消费结构将继续偏向服务端和非耐用消费品。预计2022年美国消费名义增速2.85%。

图6:各项实际消费与疫情前水平(2020年2月)比较

资料来源:Fred,天风证券研究所

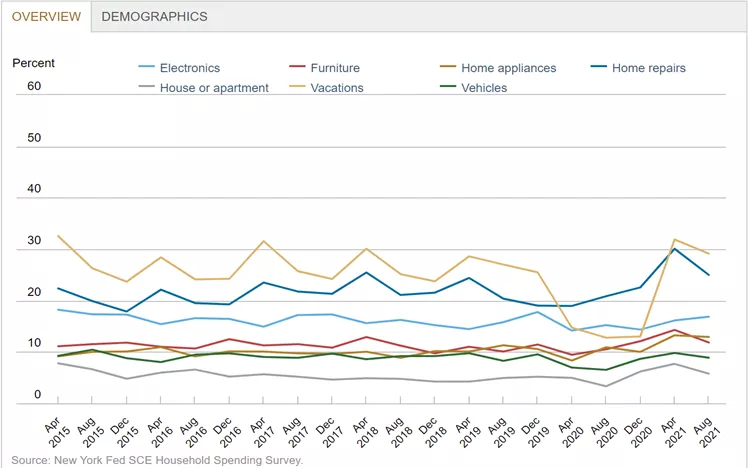

图7:纽约联储居民调查:未来4个月购买大型产品的几率在回落

资料来源:New York Fed,天风证券研究所

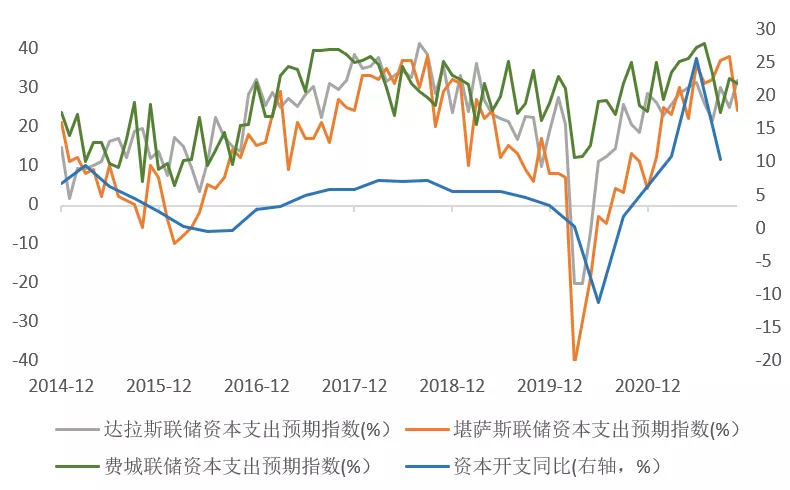

第三,企业资本开支放缓。

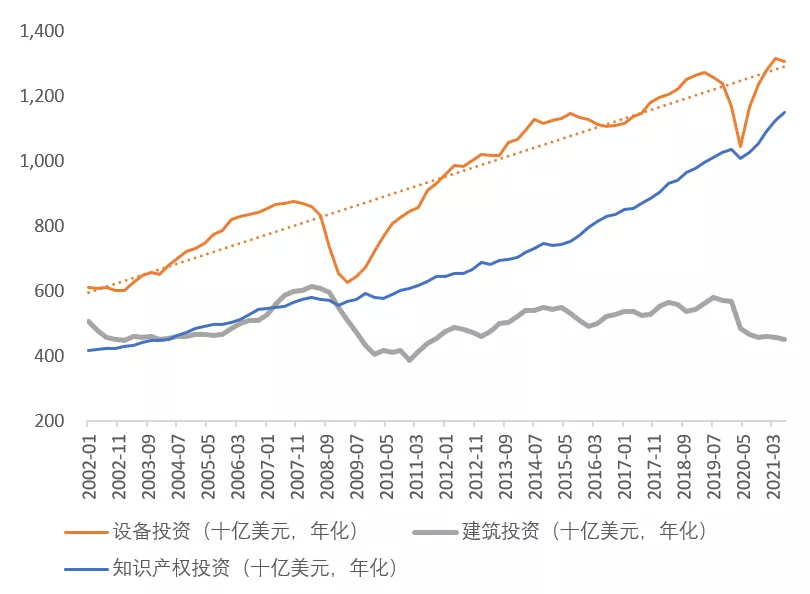

企业资本开支和利润息息相关。疫情有关的各项补贴到期后,三季度美国企业资本开支增速放缓。全球制造业周期开始回落,因此与制造业PMI相关的设备投资略有回落。ESG转型背景下,与能源相关度较高的建筑投资仍显低迷。唯独与大科技公司相关的知识产权投资仍在高速增长,反映出疫情后企业的K型复苏和马太效应加速。我们预计2022年美国非住宅投资同比增速大致在2.4%-3.2%之间。

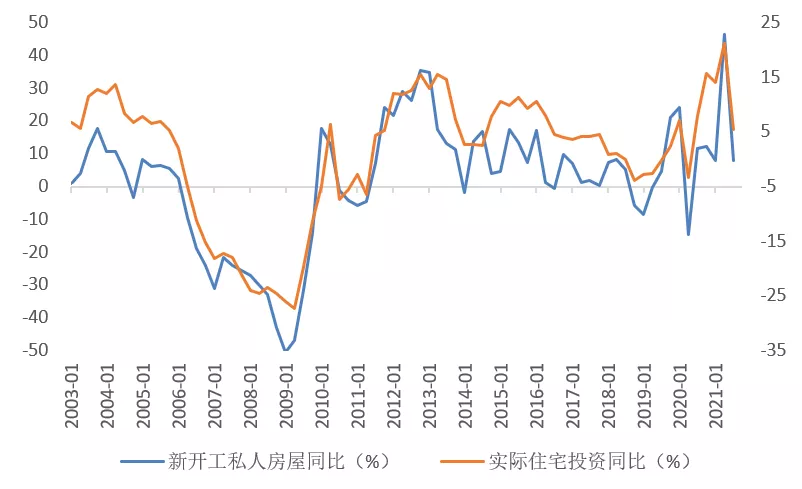

房地产市场经历了2021年Q1-Q2的回落后,销售已经企稳。今年美联储如果加息缩表将会抬升抵押贷款利率,打消部分投机者的购房意愿,房地产补库存会带来一定的投资增长(6%),但地产投资在经济中的占比很小(3.5%左右),不是主要矛盾。

图8:资本开支增速和资本支出预期回落

资料来源:Bloomberg,天风证券研究所

图9:唯独知识产权投资仍在高速增长

资料来源:Fred,天风证券研究所

图10:房地产新开工与实际住宅投资

资料来源:Fred,天风证券研究所

经济减速但不失速。

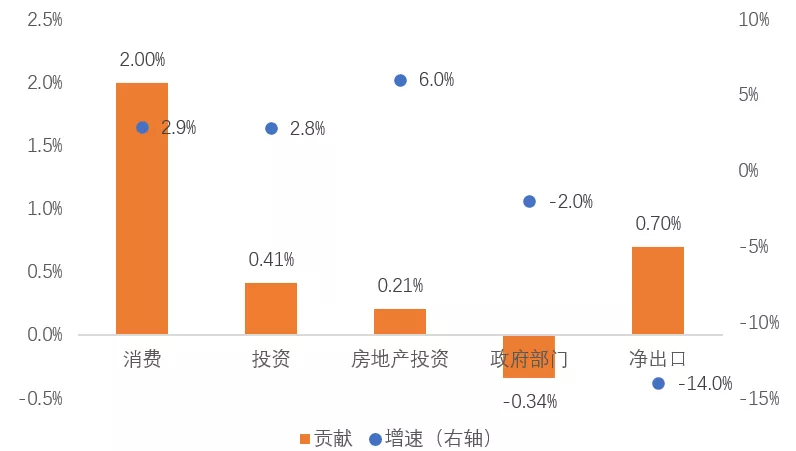

美国的出口与能源和半导体周期相关,进口和消费是一体两面,除非能源和半导体等硬科技爆发新技术周期,否则净出口对经济的短期贡献相对稳定。2022年,预测贸易逆差收窄,对GDP增速贡献约0.7%。

整体而言,预计2022年美国经济增速将放缓至3%左右,低于开头各家机构的预测值。但也没有失速的风险,必须承认美国在疫苗和特效药上的科技实力最强,而且一旦经济衰退也有能力及时改变货币政策立场,加大财政支出。其中环比增速的高点可能出现在二季度,实际消费因通胀回落略有改善,随后经济增速逐季放缓。

图11:2022年美国经济增速预测分拆

资料来源:Fred,天风证券研究所

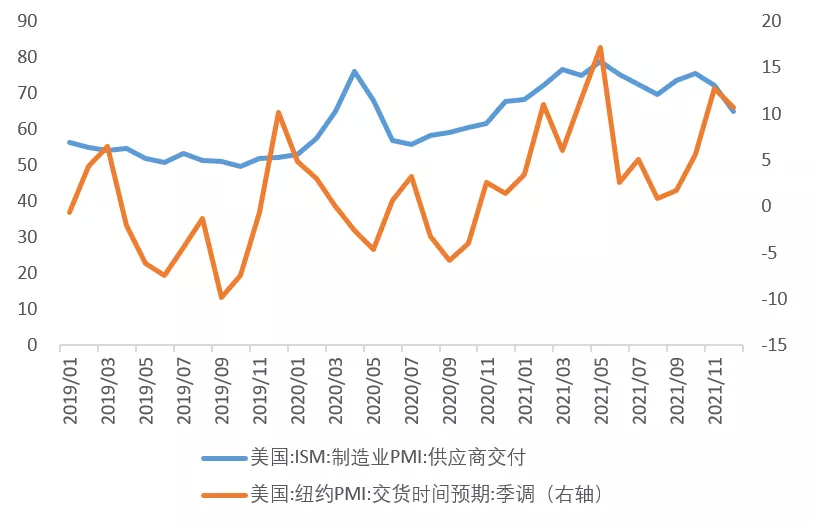

二季度是美国通胀下降斜率最快的时间。美国通胀的核心矛盾是供应链紊乱和劳动力供给不充分。疫情造成的生产效率和运输效率不足将在今年二季度得到改观,当前美国供应商交付时间正在缩短,生产效率有所提升。一旦供应链运转效率开始恢复正常,此前因为供应链紊乱而过度累库的批发商会转向大幅减少订单、降价清理库存,困扰供应链的缺货和通胀问题可能会转为去库和通缩问题。(详见《全球供应链压力最大的时候或已过去》)

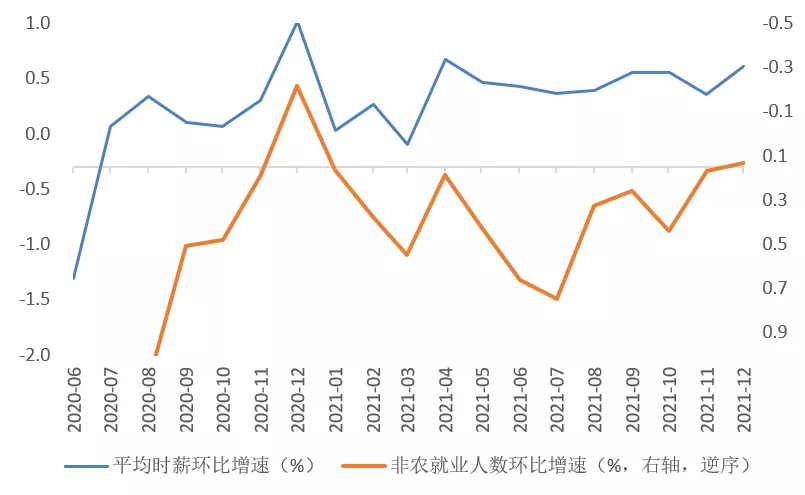

薪资增速与非农就业呈现负相关关系,薪资过热主要是供给问题。随着疫情影响渐行渐远,过剩储蓄消耗,近期制造、休闲娱乐、交通运输等低薪就业修复较快,2021年12月薪资环比增速均有不同程度回落,未来低端服务业的劳动供给将延续修复,薪资涨幅逐渐收窄。(详见《他们(那些消失的就业)还会回来吗?》)

图12:美国供应链显示缓解迹象

资料来源:Wind,天风证券研究所

图13:薪资增速环比与非农就业人数环比呈现负相关,表明薪资过热仍是供给问题

资料来源:Fred,天风证券研究所

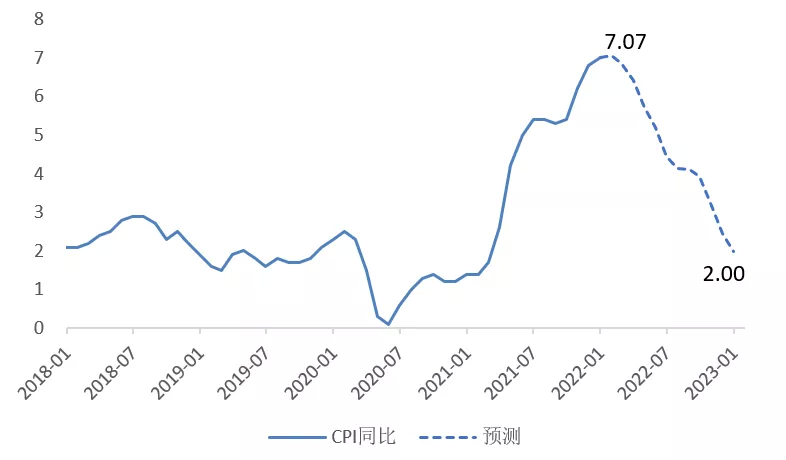

图14:通胀高点在今年1月,12月可能回落至2%

资料来源:Bloomberg,天风证券研究所

对联储而言,3月FOMC会议前(只能看到2月通胀数据)并没有足以改变其对通胀担忧的数据出现,因此其选择在3月加息一次的可能性较大,也能避免后续通胀超预期带来的政策失误。

二季度是联储观察通胀、经济和就业的时间窗口,相应调整其最终的加息次数和节奏。经济是制约联储连续快速紧缩的现实问题,当前全球制造业周期回落,中国制造业PMI回落较早也较快,欧美制造业PMI也处在下行周期,只是程度不同。今年拜登政府财政支持力度减弱,美国经济减速和通胀快速下滑会降低联储之后连续加息的必要性。

因此二季度开始,联储面对的是通胀回落、经济减速,加息预期可能回落,联储在紧缩初期的预期引导过度,超出实际情况,未来预期会逐渐向现实靠拢,过度反应的加息会逐渐回归正常,我们认为今年美国货币政策会经历先紧后松的转变。

本文编选自天风证券雪涛宏观笔记微信公众号,分析师:向静姝、宋雪涛,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP