智通财经APP

下载智通财经APP

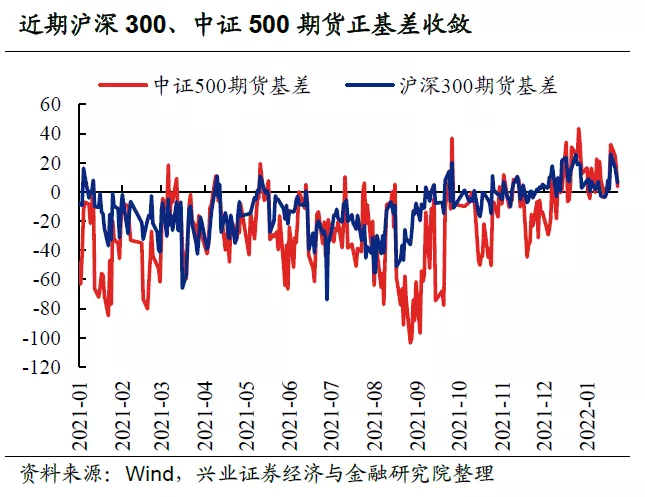

兴证策略:沪深300、中证500期货正基差显著收敛 量化资金解杠杆压力或释放

作者:

智通编选

2022-01-29 16:33:31

近期部分投资者担忧量化私募行为对市场的冲击。而通过IF、IC基差变化可以一定程度反应其影响:本周IF、IC正基差显著收敛。

智通财经APP获悉,兴业证券策略团队今日(1月29日)发布研报称,沪深300、中证500期货正基差显著收敛,其中沪深300期货卖单买单比再度回升,或预示着来自量化资金解杠杆的压力已显著释放。

近期部分投资者担忧量化私募行为对市场的冲击。而通过IF、IC基差变化可以一定程度反应其影响:本周IF、IC正基差显著收敛。

2021年四季度以来,随着市场波动加剧,尤其是风格快速切换与打新策略表现不尽如人意,使得对冲产品的表现整体不佳,无论是公募还是私募的净值均有所回撤。根据兴业证券金工团队的测算,2021年9月1日至2022年1月14日,公募对冲类型基金的区间收益率为-2.56%,私募对冲策略精选指数的区间收益率为-2.32%。对冲类型基金表现不佳引发产品赎回,导致股指期货的空头套保力量减弱,成为2021年9月以来股指期货基差持续收敛、甚至转为正基差的重要原因。特别是近期股市大跌的同时股指期货正基差仍在扩大,很大程度来自量化产品平仓、解杠杆力量的推动。

但本周,沪深300、中证500期货正基差显著收敛,其中沪深300期货卖单买单比再度回升,或预示着来自量化资金解杠杆的压力已显著释放。(详见《四大指标显示市场调整接近尾声》)

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

华西证券:公募开启自购潮,离市场底部已不远?

2022-01-29 14:18

华西证券

400余家A股公司携亏损预告过年关 中信建投陈果:或将成为22年困境反转线索

2022-01-29 12:04

李程

桥水达里奥说现金是垃圾,一个月后市场又崩了

2022-01-29 08:03

万得资讯

板块异动 | 生猪养殖行业集中度有望提升 猪肉板块午后持续走强

2022-01-28 13:31

韩永昌

“情绪底”和“市场底”共振后 把握上半年行情的起点

2022-01-28 12:14

中信策略

扫码下载智通APP

扫码下载智通APP