国泰君安:高预期、低估值 看好稳增长方向

1 核心结论:看好消费、基建等稳增长方向

面对预期盈利向好的两类资产——消费、基建等稳增长方向和新能源等赛道股,未来一个阶段市场的投资重心将向基建和消费倾斜,也就是我们1月提及的“水往低处流”。2022年,市场面临的是估值端的压力和盈利端的考验,拆解各类细分赛道盈利估值性价比最为必要。1)盈利方面,近期消基建等稳增长方向盈利增速和预期ROE得到大幅上修,而消费电子、集成电路等方向盈利增速和ROE反而进行了下修。2)估值方向,基建地产、基建运营、生活服务产业链估值较低,而新能源车产业链相对估值较高。3)微观交易层面,半导体、新能源车方向微观交易结构仍存在恶化风险,基建、金融方向微观交易结构恶化风险低。

因此,综合上述三个维度,下一阶段我们看好的具体方向包括:1)基建:煤炭/钢铁/交通运输/建筑/化工-基础地产/机械设备;2)消费:农林牧渔(生猪)/家电/消费者服务。

2 盈利预期:稳增长方向普遍上修

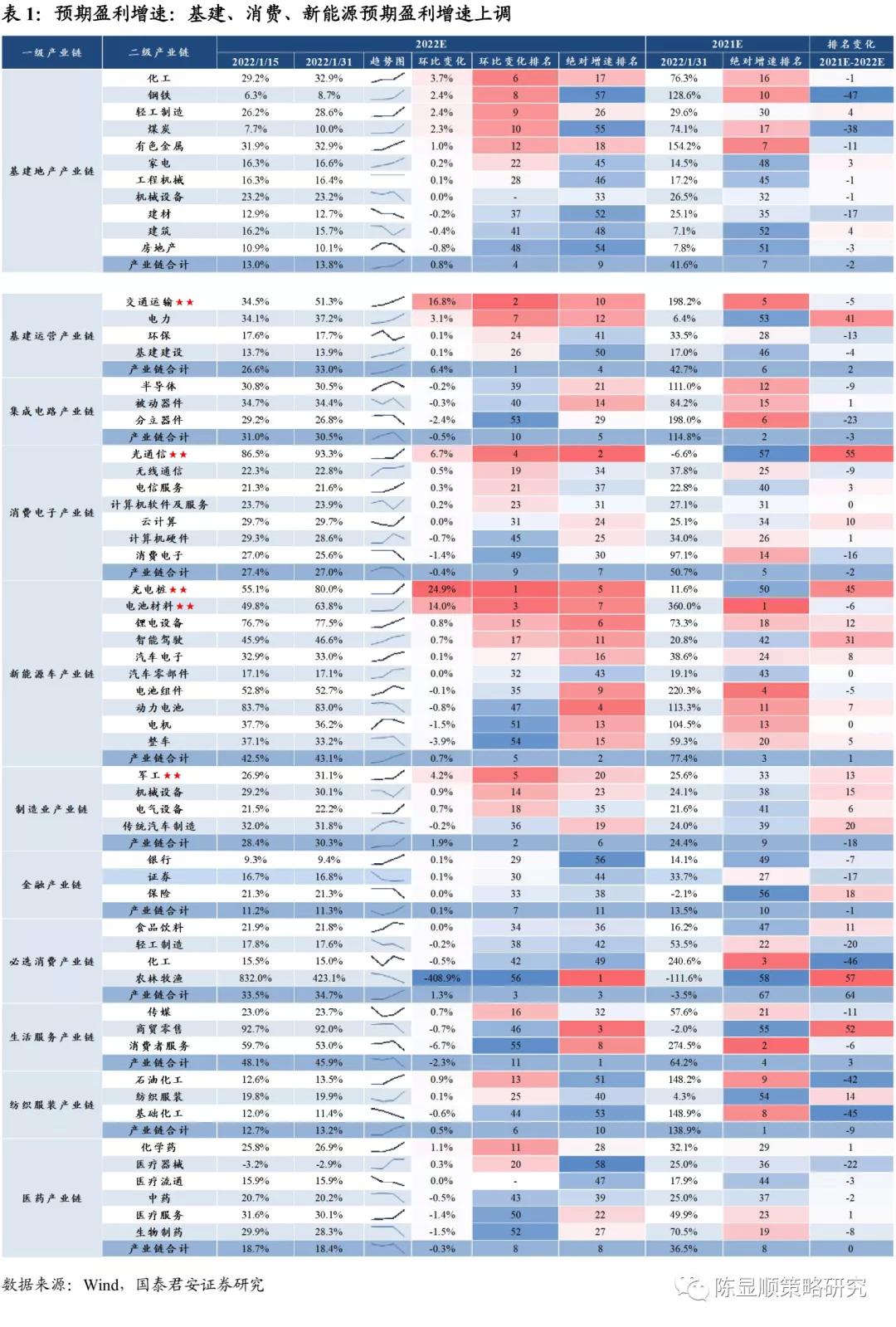

2.1.预期盈利增速:基建、消费、新能源预期盈利增速上调

受稳增长预期正面影响,基建运营、制造业、必选消费、基建地产产业链2022预期净利润增速上调幅度较大。从国君一级产业链行业划分维度来看,基建运营、制造业、必选消费、基建地产、新能源车产业链2022预期盈利增速分别调升6.4%、1.9%、1.3%、0.8%和0.7%,其中新能源车产业链调升得益于国内新能源车销量快速增长。而生活服务产业链预期增速下调2.3%,与疫情反复下旅游消费同比下降、消费者服务(-6.7%)行业预期增速下调有关。从国君二级产业链行业划分维度来看,近两周共计32个行业上调预期盈利增速,24个行业下调盈利预测。充电桩、交通运输和电池材料2022预期盈利增速上调幅度较大,分别调升24.9%、16.8%和14.0%。而农林牧渔、消费者服务、整车、分立器件和生物制药下调幅度较大,分别调降-408.9%(受低基数效应影响,参考意义有限)、-6.7%、-3.9%、-2.4%、-1.5%,主要因为四季度业绩低于预期的惯性推动。

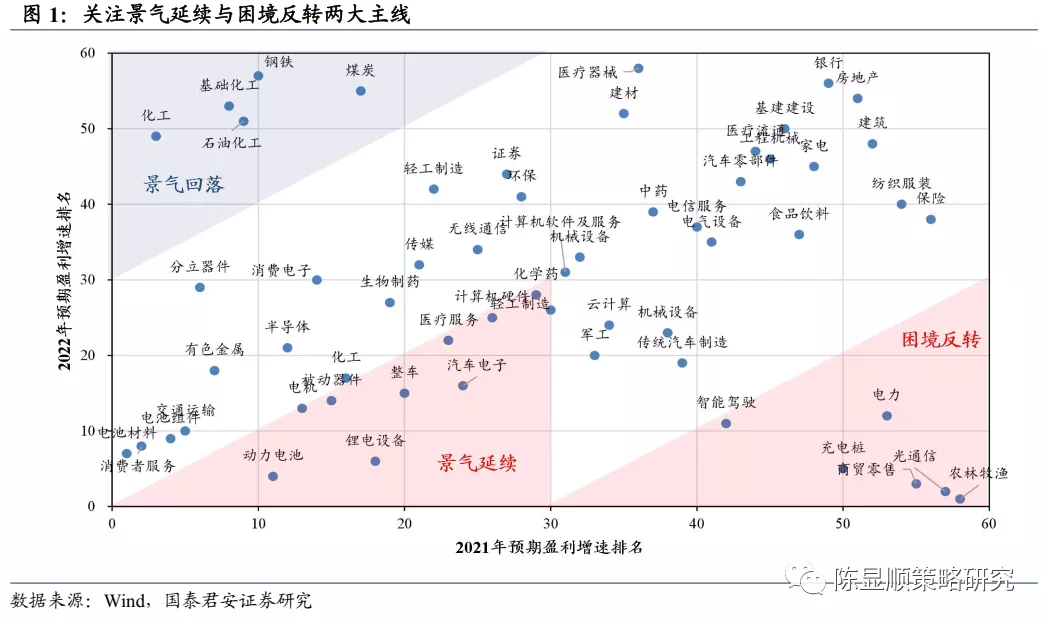

绝对盈利增速上来看,新能源车产业链行业景气延续,必选消费产业链行业困境反转。绝对盈利增速排名上,关注景气延续与困境反转两大主线。1)景气延续:动力电池、锂电设备、被动器件、整车等新能源车产业链行业2021年预测盈利增速和2022年预测盈利增速均靠前;2)困境反转:农林牧渔、商贸零售、光通信、电力等行业2022年预期盈利增速排名大幅上行,景气反转明显;3)景气回落:钢铁、煤炭、化工等资源品行业2022年预期盈利增速排名大幅回落。

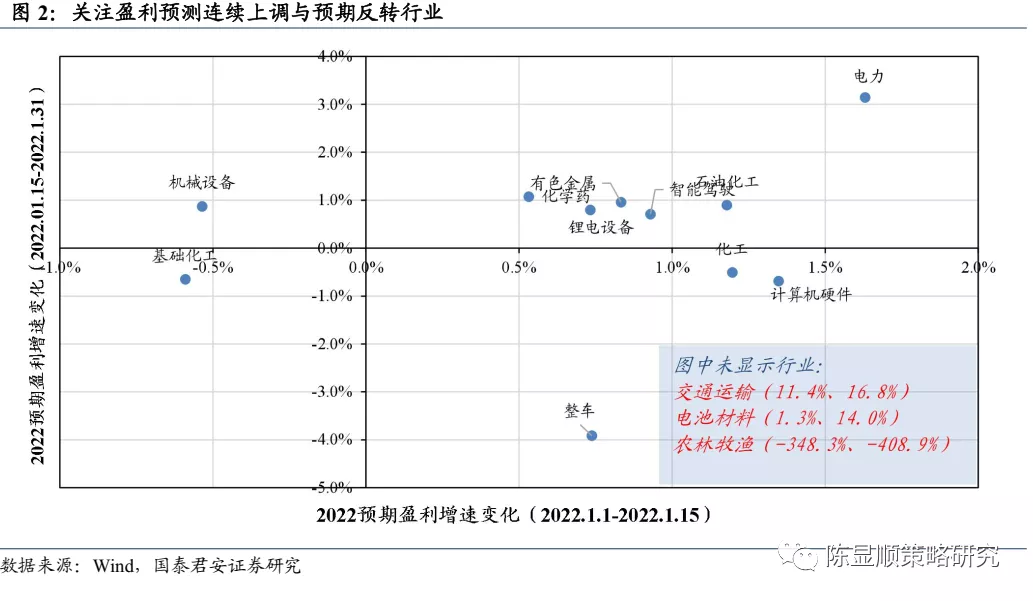

交通运输、电力、有色金属等基建相关产业链盈利预测连续上调,机械设备预期反转。盈利预测边际变化方面,关注盈利预测连续上调与反转产业。1)连续上调:交通运输、电力、电池材料、石油化工、智能驾驶、有色金属、化学药、锂电设备;2)连续下调:基础化工、农林牧渔;3)预期反转(上期下调,本期上调):机械设备;4)预期回落(上期上调,本期下调):整车、计算机硬件。

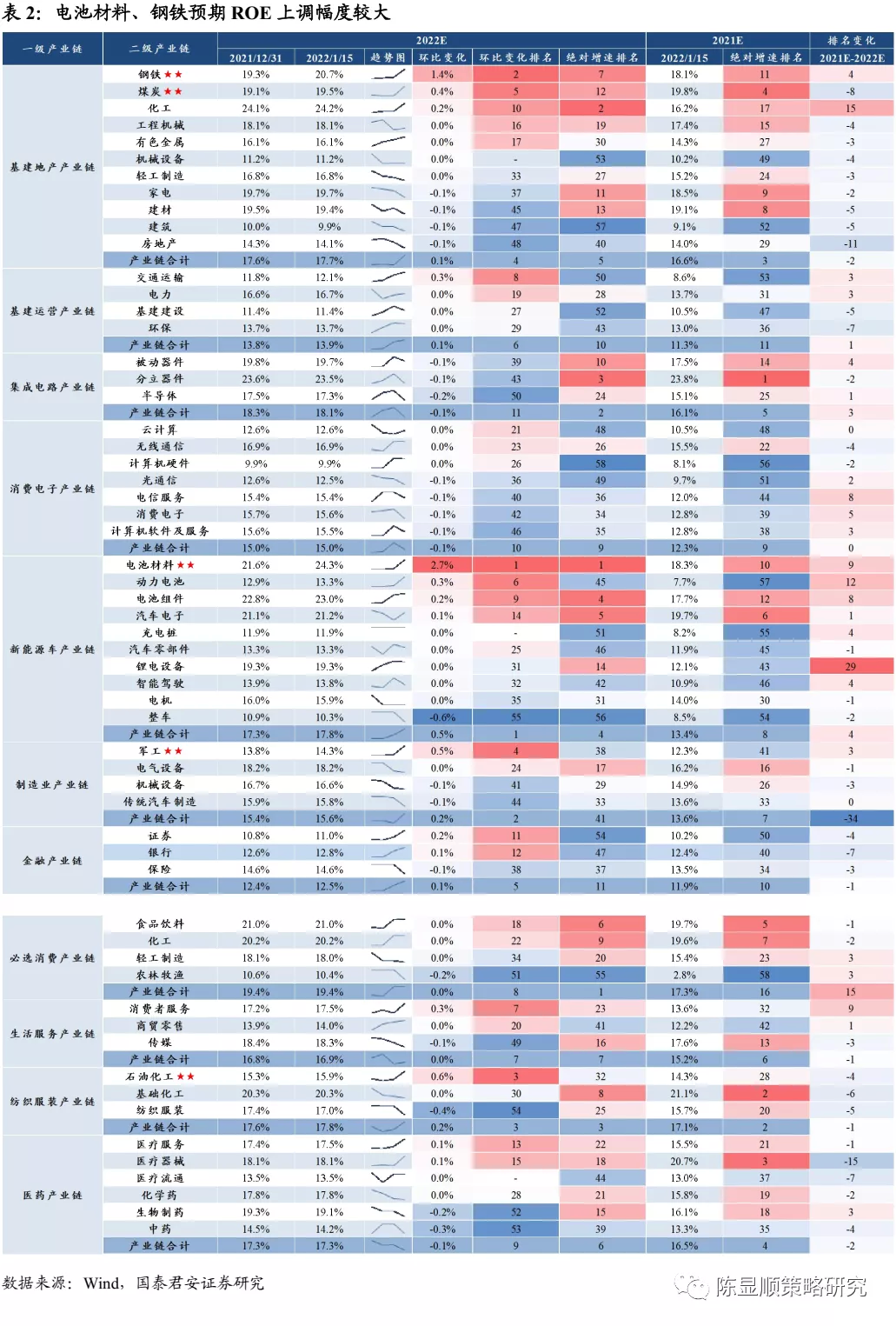

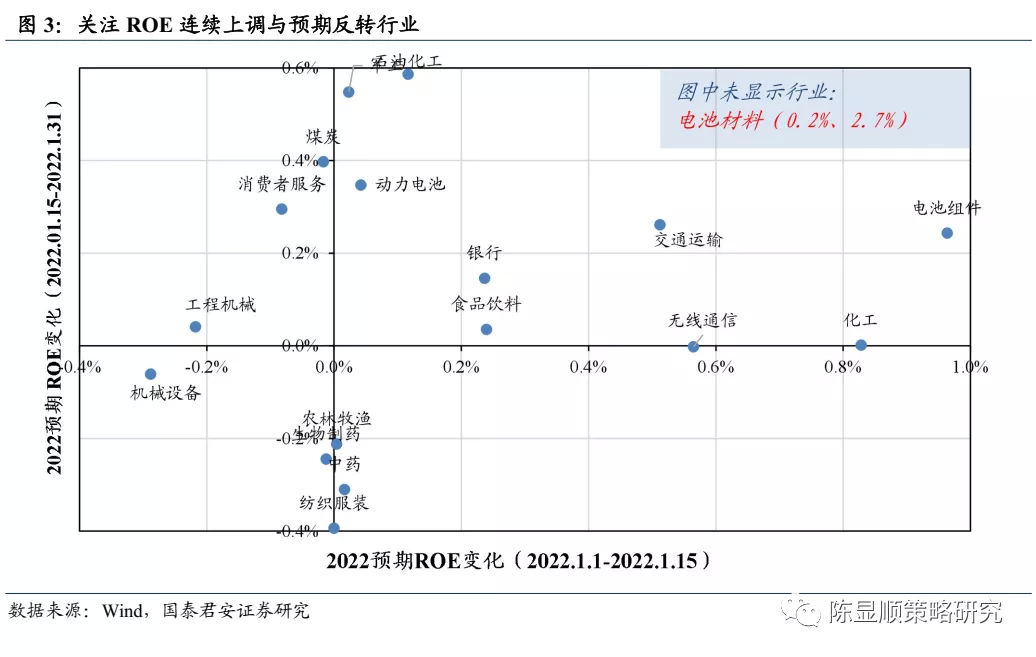

2.2. ROE:电池材料、钢铁预期ROE上调

电池材料、钢铁预期ROE上调幅度较大。由于ROE更多地反映行业的中长期特性,从国君一级产业链行业划分维度来看,新能源车产业链2022预期ROE调升幅度较大(0.5%),其余产业链预期ROE变化不明显。从国君二级产业链行业划分维度来看,近两周共计22个行业上调ROE预测,其中新能源车产业链的电池材料和基建产业链的钢铁、军工、煤炭上调幅度较大,分别调升2.7%、1.4%、0.6%、0.4%,主要是受到预期盈利上修影响。共计33个行业下调ROE预测,其中整车、纺织服装、中药、生物制药和农林牧渔下调幅度较大,分别调降-0.6%、-0.4%、-0.3%、-0.2%、-0.2%,主要是受到预期盈利下调影响。

交通运输、动力电池等行业2022预期ROE连续上调,煤炭、消费者服务、工程机械行业预期ROE反转。预期ROE边际变化方面,关注连续上调与预期反转行业。1)连续上调:石油化工、军工、动力电池、银行、交通运输、电池组件、食品饮料、无线通信、化工;2)连续下调:机械设备、农林牧渔、生物制药;3)预期反转(上期下调,本期上调):煤炭、消费者服务、工程机械;4)预期回落(上期上调,本期下调):中药。

综合预期盈利和ROE,我们看好交通运输、电池材料、军工、煤炭、化工-基建地产、电力、钢铁、轻工制造、农林牧渔(生猪)、家电、消费者服务。从预期净利润增速来看,近期盈利明显上修行业包括充电桩(24.9%)、交通运输(16.8%)、电池材料(14.0%)、光通信(6.7%)、军工(4.2%)、化工-基建地产(3.7%)、电力(3.1%)、钢铁(2.4%)、轻工制造(2.4%)、煤炭(2.3%)等。从预期ROE来看,近期ROE明显上修的行业包括电池材料(2.71%)、钢铁(1.44%)、石油化工(0.59%)、军工(0.55%)、煤炭(0.40%)、动力电池(0.35%)、消费者服务(0.30%)、交通运输(0.26%)、电池组件(0.24%)等。综合预期盈利增速和ROE,我们看好预期盈利增速和ROE均调升幅度较大的交通运输-基建运营、电池材料-新能源车、军工-制造业、煤炭-基建地产等行业。推荐国内新能源车销量快速增长背景下预期增速大幅上修的充电桩-新能源车,稳增长正向预期影响下预期增速上修明显的化工-基建地产、电力-基建运营、钢铁-基建地产、轻工制造-基建地产。农林牧渔行业由于基数较小,预期净利润增速下调参考意义有限。在当前猪价进一步下跌、产能去化显著超预期的情况下,继续推荐大养殖板块贝塔机会,核心推荐生猪养殖。此外,推荐加速迈出预期底部、业绩有支撑且负面预期淡化的家电、消费者服务。

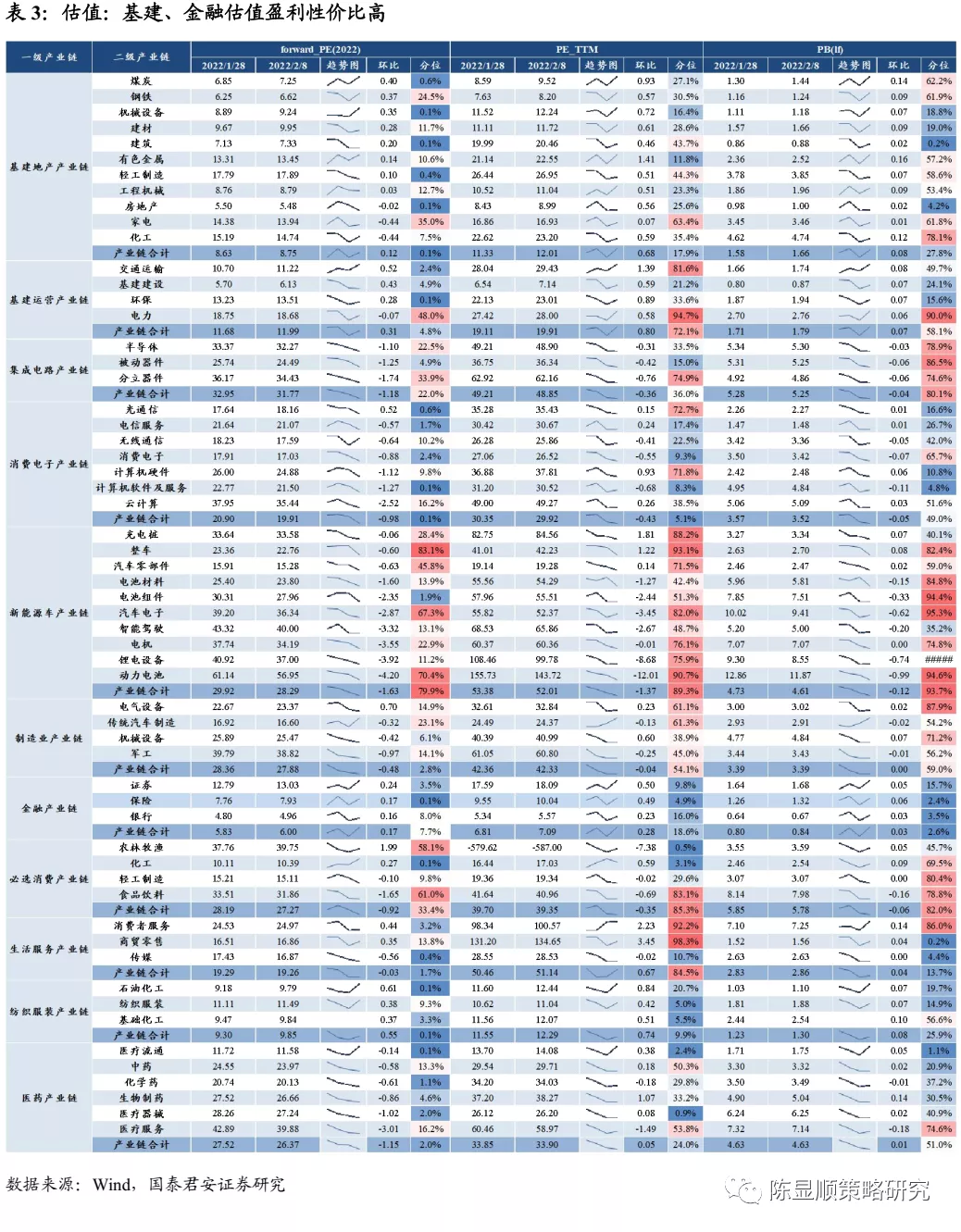

3 估值:基建、金融方向估值盈利性价比高

基建地产、基建运营、生活服务产业链预期PE估值低,回落幅度大。从2022预期PE历史分位数来看,国君一级产业链划分中基建地产、基建运营、消费电子、制造业、生活服务、纺织服装、医药产业链预期PE分位数低于5%,处于近10年较低水平。其中基建地产、基建运营、生活服务PE分位数由当前的17.9%、72.1%、84.5%分别回落至2022预期的0.1%、4.8%、1.7%,反映了高增长预期。新能源车产业链PE分位数由当前的89.3%预期回落至79.9%,估值处于近10年较高水平。从国君二级行业来看,当前商贸零售(98.3%)、电力(94.7%)、整车(93.1%)、消费者服务(92.2%)以及动力电池(90.7%)PE分位处于近10年较高水平,其中商贸零售、电力、消费者服务高估值反应高增长预期,2022年预期PE分位分别回落至13.8%、48.0%、3.2%。整车、动力电池2022预期PE分位仍然较高,分别为83.1%、70.4%。

汽车电子、动力电池等新能源车产业链行业PB估值处于历史较高水平。从PB视角来看,当前汽车电子(95.3%)、动力电池(94.6%)、电池组件(94.4%)、电力(90.0%)以及电池材料(87.9%)等行业PB分位数处于近10年较高水平,而建筑(0.2%)、商贸零售(0.2%)、医疗流通(1.1%)、保险(2.4%)、银行(3.5%)等行业则处于历史较低水平。

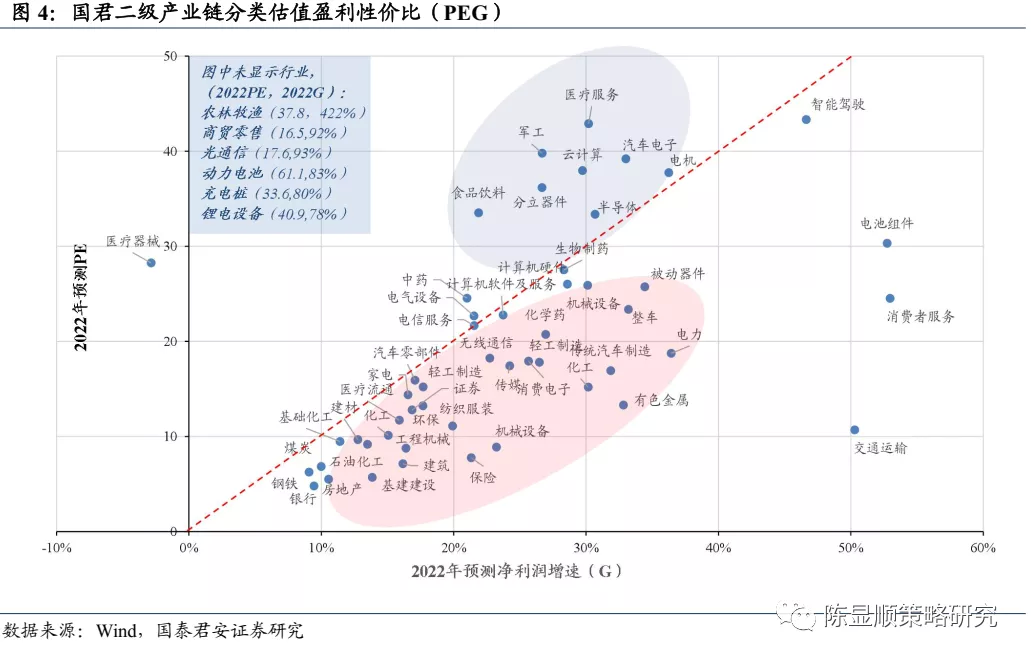

基建、金融产业链具备较高的估值性价比。从预测PEG角度来看,煤炭、钢铁、建筑等基建产业链行业和银行、保险等金融产业链行业2022预测PEG均小于1,具有较高的估值性价比。而以医疗服务、医疗器械为代表的医疗医药类行业,及食品饮料、云计算、汽车电子、军工等行业PEG则均高于1,从而估值性价比较低。

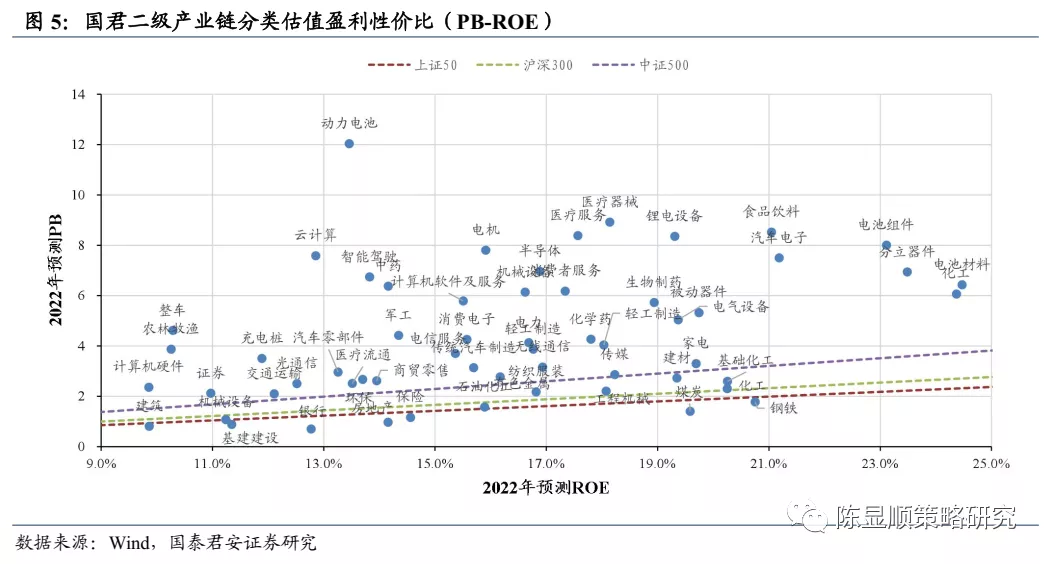

基建、金融产业链估值盈利性价比高于大盘。从预测PB-ROE来看,建筑、机械设备、基建建设、煤炭、钢铁等基建产业链行业与银行、保险、地产等金融产业链行业估值盈利性价比高于沪深300。以中药、医疗服务、医疗器械为代表的生物医药行业以及以动力电池、电机、锂电设备为代表的部分新能源车产业链板块估值盈利性价比偏低。

综合PE与PB估值,我们看好机械设备、煤炭、钢铁、保险、银行、房地产、建筑、环保、化工-基建地产。从预期PE历史分位数来看,推荐2022预期PE分位数处于历史低位水平的机械设备(0.10%)、房地产(0.10%)、建筑(0.10%)、环保(0.10%)、保险(0.10%)、化工-基建地产(0.10%)、石油化工(0.10%)、医疗流通(0.10%)、轻工制造(0.40%)、传媒(0.40%)、煤炭(0.60%)等行业。从预期PEG来看,推荐2022预期PEG小于1的农林牧渔、商贸零售、光通信、交通运输、保险、机械设备、电池材料、有色金属、基建建设、充电桩、建筑、消费者服务、化工等行业。从预期PB-ROE来看,推荐估值盈利性价比低于沪深300的建筑、机械设备、基建建设、煤炭、钢铁、银行、保险、房地产。综合以上三个指标,我们看好估值盈利性价比高、PEG小于1且预期PE估值处于历史低位的机械设备、煤炭、钢铁、保险、银行、房地产。此外,推荐PEG小于1且预期PE估值处于历史低位的建筑、环保、化工-基建地产。

4 情绪与资金:高估值板块微观交易结构恶化风险高

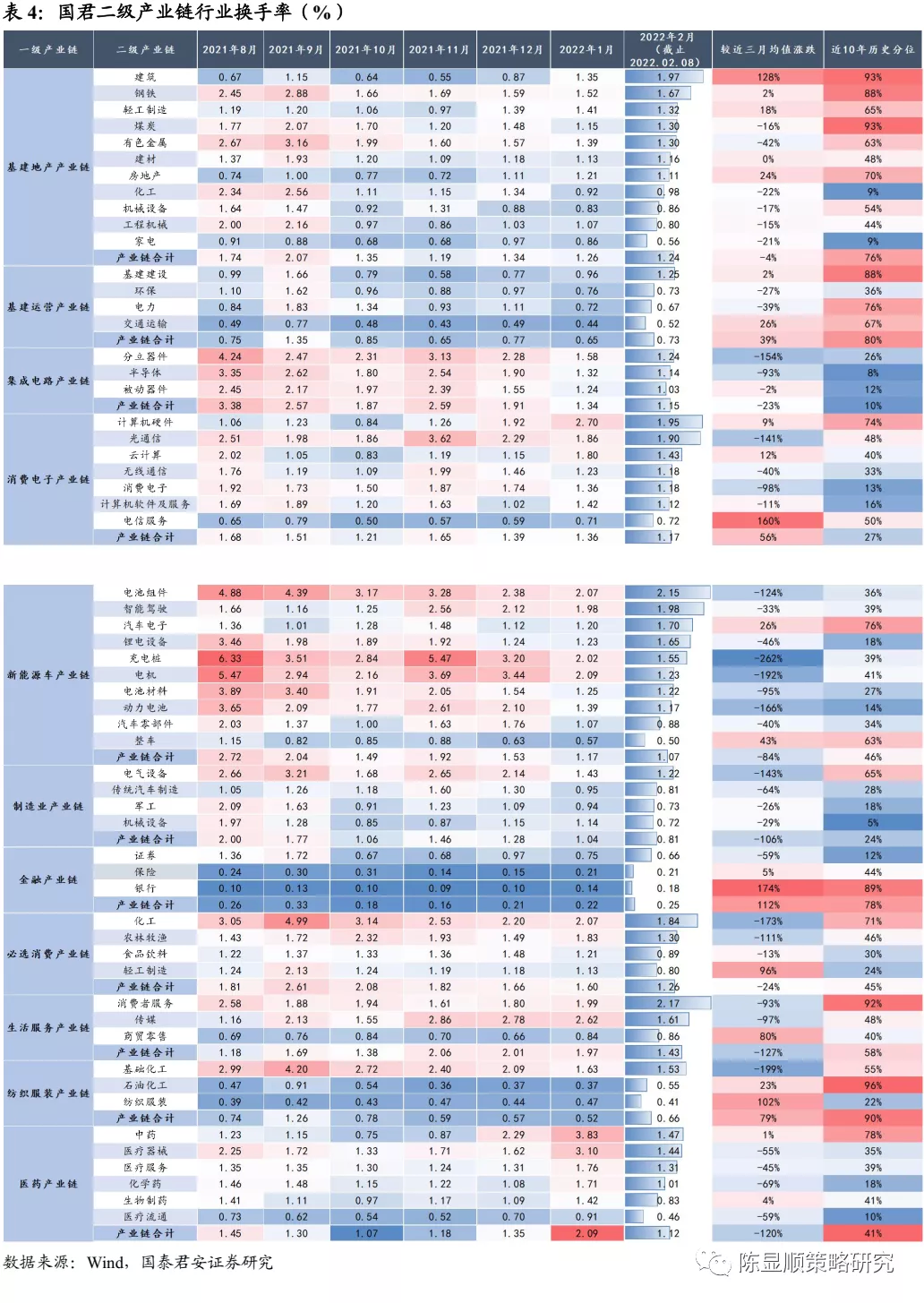

交易拥挤度较高的新能源车、集成电路等高估值产业交易活跃度下降,基建相关行业交易活跃度有所上升。以半导体、新能源车产业链为代表的高估值成长赛道交易活跃度和拥挤度在2021年三季度达到了历史高位。近期受海外缩表预期提前影响,高估值成长赛道交易活跃度逐渐下滑,其中充电桩行业换手率较近三月均值下降262%。而以建筑、钢铁、基建建设为代表的低估值防御板块交易拥挤度低,近期交易活跃度有所回升,其中建筑行业换手率较近三月均值上涨128%。

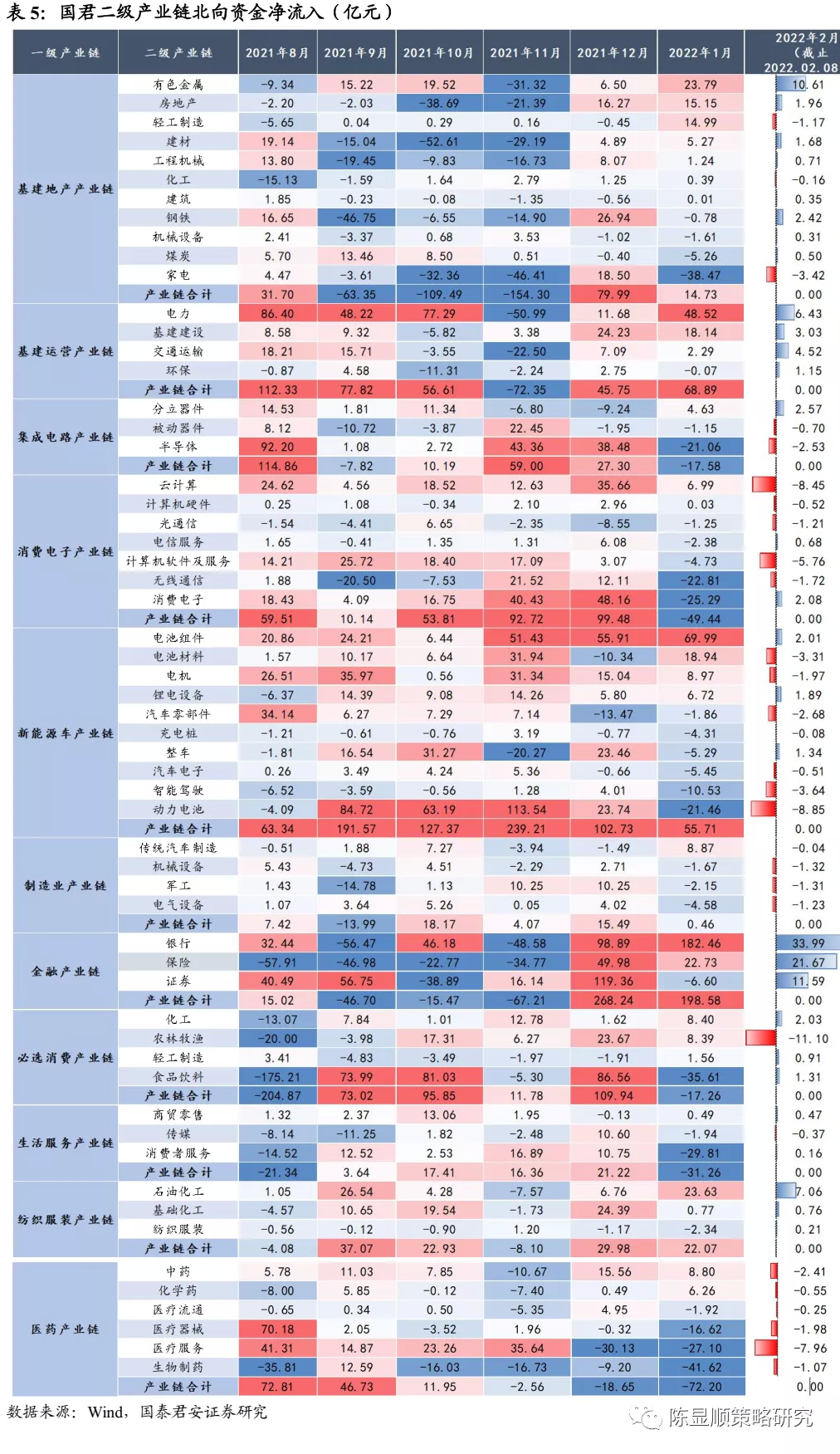

北向资金大幅流入背景下新能源车产业链存在微观交易结构恶化风险,而金融、基建产业链北向资金净流入增加。从北向资金流入来看,新能源车产业链北向资金净流入自2021年8月不断增加,存在较高的微观交易结构恶化风险。而此前北向资金净流出较多的基建、金融产业链近期北向资金净流入有增加趋势。具体来看,2022年2月以来金融、基建运营、新能源车、纺织服装等产业链北向资金净流入水平较高,截止至2022年2月8日北向资金净流入各198.58亿元、68.89亿元、55.71亿元和22.07亿元。医药、消费电子、生活服务、集成电路等板块则有较大净流出,截止至2022年2月8日北向资金净流出各72.20亿元、49.44亿元、31.26亿元和17.58亿元。

综合交易活跃度和北向资金净流入来看,我们看好交易拥挤度较低、北向资金净流入增加的基建、金融板块。从交易活跃度来看,半导体、新能源车产业链为代表的高估值成长赛道在交易拥挤度较高、海外缩表预期提前的背景下交易活跃度逐渐下滑,而以建筑、钢铁等低估值防御板块交易拥挤度低,近期交易活跃度有所回升。从北向资金流入来看,此前北向资金大幅流入的新能源车产业链存在微观交易结构恶化风险,而基建、金融产业链微观交易结构恶化风险低。

5 风险提示

1、国内经济运行情况不及预期,流动性环境大幅收紧;

2、稳增长政策落地效果与国内消费需求增长不及预期。

本文编选自“陈显顺策略研究”,作者:陈显顺、陈熙淼;智通财经编辑:汪婕。

扫码下载智通APP

扫码下载智通APP