巨头下跌也能深不见底?浅谈为何微软(MSFT.US)、亚马逊(AMZN.US)更安全

今年过年加班加点带大家走完收水笼罩下“暴躁”的美股财报季,长桥海豚君一个最为明显的感受是,不仅是中国的移动互联网红利期过了,美国的移动互联网巨头们其实也已经走过了红利期:

譬如,掌握了流量入口、软硬通吃逻辑下的新苹果正在实施的ATT隐私政策实际上也可以理解为一种“内卷”,在存量市场之下,重新调整信息流型效果广告和其他广告之间的分配逻辑;同时,全球广告平台一个新星已经冉冉升起,TIKTOK 2022年120亿美金的收入目标大概率只是小试牛刀。

存量对手利用入口优势的降维打击、新对手的虎视眈眈,导致虽然改名了元宇宙但事实上仍在苦觅第二曲线的META很难消化广告主预算转移带来的冲击,股价只能一泻千里。

再譬如,进入移动视频时代,美国市场除了短视频的崛起,长视频愈加乱战,让没有了用户增长、但现金流仍在苦苦挣扎的大龄“巨婴”奈飞痛苦不已。

诸如这种公司主营遭遇瓶颈、没有第二曲线或第二曲线难撑大局的公司在收水中的下跌中显得尤其惨烈、很难摸到底线。

而与此同时,找到了第二曲线、基本能够两条腿走路的公司,无论是亚马逊、谷歌,还是微软,当然业绩也会起起落落,却可以明显看到底线的支撑,存在明显的安全边际。

在上篇美股宏观部分《美股狂欢结束,太多人在裸泳?》中,海豚君说过通胀高企背景下,我会更加喜欢代表了“通缩性”力量、估值相对合理的云服务提供商,下跌中抗跌性强,同时业绩基本面又足够优秀,杀跌结束之后,业绩基本面支撑股价向上的几率更大。

本篇,我们基于上篇的宏观大逻辑下,把海豚君覆盖的美股巨头个股一个一个过一篇,在选择顺序上,在可见时间内,我们优先选择产业互联网龙头,同时移动主营业务不存在致命逻辑问题的公司,其先给大家呈上我们的整体判断:

本篇先给大家更新一下两家具备产业互联网底子的公司——微软和亚马逊:

一 微软 :不要死盯预期差 有单子、有余粮才是硬道理

对于之前的微软财报解读《不用杞人忧天,微软依然 “靠谱 ”》,海豚君下笔之前非常非常痛苦,犹豫了很久。

主要是海豚君看着微软业绩答卷没有毛病,但微软财报发布的盘后其实走了个很大的过山车,考虑到对于巨头而言,盘后的表现也是资金充分博弈的结果。

为此,海豚君在当时财报解读的核心总结中还大费周折地猜测了资金的顾虑,但海豚君依然维持看好的判断不变。

最近一段时间又大致阅览了市场上几乎所有海外大行的说法,海豚君现在有了更具体的理解:

之前市场担心在家办公导致数字化过度透支,担心经济预期不好、IT支出要放缓……等等各种收水预期下的鬼故事。

而这个的观测指标全部压在了Azure上,而这个季度Azure的增速(同比增长46%)满足了卖方的想法,但是似乎市场上拿着资金的买方有着更高的期待(高出两个百分点)。

结果拿钱的资金们就非常紧张,微软盘后抽搐了一下,但是微软在之后的财报电话会中直接来了挑明“下季度不考虑汇率因素,Azure同比增速会加速。”结果,马上资金又激动起来,把价格又拉上去了。

最后,一切都是交易短期预期差的游戏。

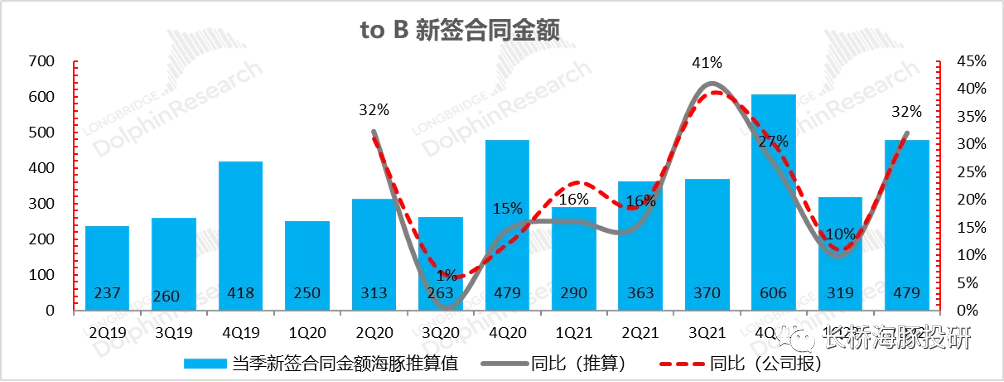

但其实跟踪Azure,除了看Azure本身的增长,更重要的是看先行指标to B业务的新签合同金额(Bookings Growth)和合约余额,至于为什么看这两个指标请参考海豚君此前文章《阿里腾讯们未老先衰,微软凭什么老当益壮?》。

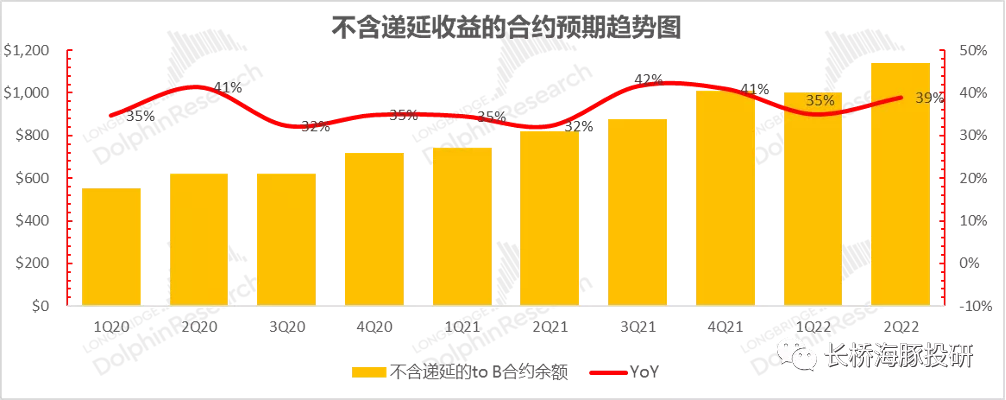

我们再把这两个指标拿出来看一下:

①当季to B合约余额在绝对值上创新高,同时同比增速再次恢复;

数据来源:公司财报、海豚投研整理、测算

这些数放在一起说明,不需要微软在电话会中给一个明确的增速环比加速的指引,也基本可以判断——即使短期而言,无论是“余粮”还是当季“收成”,微软家底非常厚实,不用担心Azure增长失速。

③而对于市场担忧的企业IT开支可能缩减的问题,我们可以看看三家云巨头背后所代表的云行业实际情况:

亚马逊、谷歌增长小幅继续小幅提速,Azure虽然小又放缓但在去年相对较高的基数之上保持在了46%的同比增长,行业景气度显然持续较高。

数据来源:公司财报、海豚投研整理

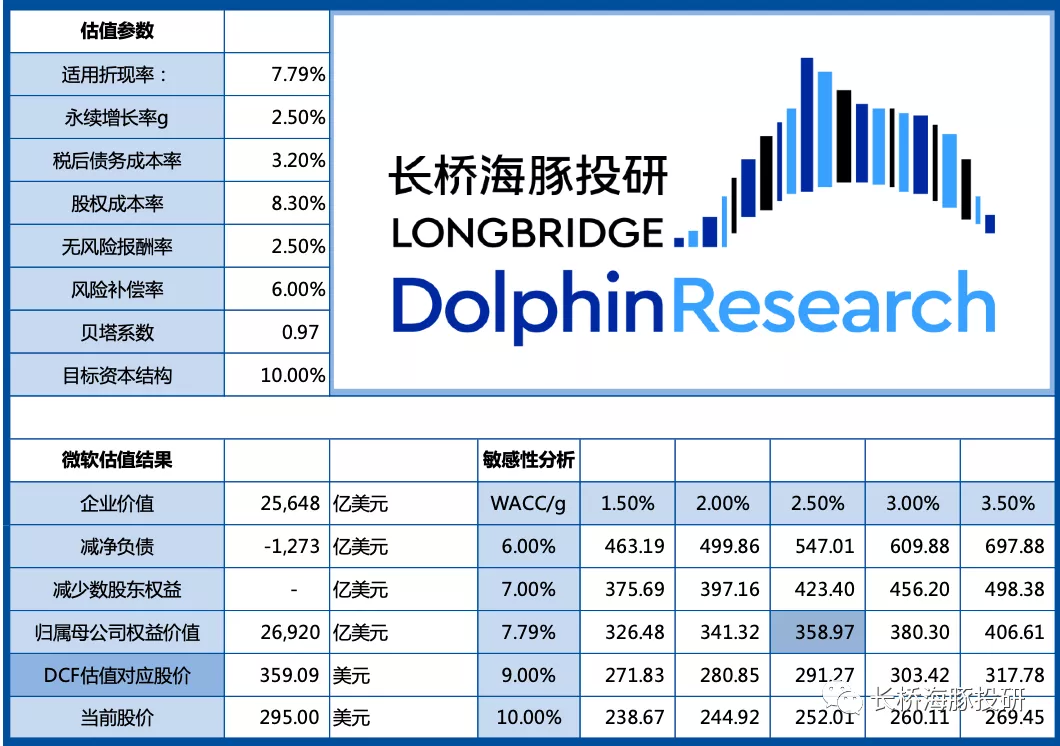

整体而言,对于微软除了宏观Beta之外,海豚君对个股并不担忧。而此次财报在基本面上于海豚君之前判断并无重大差异,因此估值上主要小幅调降了Office 365的增速预期,并基于宏观判断结合公司指引,调低了LinkedIn和搜索业务的增长判断。

更新后,按照2.5%的永续增长和7.79%的折现率,DCF估值360美元/股,较当前股价溢价20%。

考虑到近期市场对长债收益率的变化,对WACC的收益率比较敏感,不妨留意一下不同折现率下的估值区间,海豚君认为即使Beta导致大盘的下挫,微软也会提供更确定的安全边际。

PE角度,微软目前PE(TTM)31倍,已经处在三年平均值位置的稍下方,估值也比较合理。

二 亚马逊:收入、利润都蔫了?有云拖底不可怕

对亚马逊,我们的短期观点是:

** 由于通胀和供应链问题导致的费用高涨难以迅速缓解;

** 随着补助和放水停止,美国整体消费增速或显著放缓,公司零售业务增长前景不乐观;

** 好在公司通过履约服务提价可部分对冲上述损失,业绩强劲且确定性高的AWS云业务也可托底公司业绩。

长线观点是:

** 随着3P卖家服务,广告,订阅服务等高毛利业务占比逐步提高,公司的零售业务远期利润释放能力可观,而公司几无直接对手的竞争格局也属极佳;

** 在长期“上云”趋势下,公司稳居市占第一的云业务,可享受相当的行业beta红利,随着规模提升,利润也可进一步释放;

因此,在未来几个季度内,我们对亚马逊持中性略偏乐观的态度;最优的入场节点或是在明确通胀拐点将至,但宏观经济并未受显著打击,回归常态之际。

1. 零售业务: 行业大盘放缓之下,领头羊也难有表现

结合先前发布的美国宏观综述《美股狂欢结束?》中的分析:

①我们认为在高通胀侵蚀收入+财政&货币政策收紧的双重压制下,美国疫情期间反常态的强劲消费难以持续,未来几个季度美国整体零售增长或将显著放缓,行业压力之下公司的零售营收增速也不会太好看,即beta不佳;亚马逊在4Q财报中给出的仅为3%-8%的营收增速指引也印证了消费放缓的预期。

②美国高通涨和运输阻塞在短期内难以实质性改善,因此亚马逊高企的费用压力会持续一段;

③但亚马逊凭借其龙头地位,可通过自营物流FBA(Fulfillment By Amazon)物流服务提价等措施,部分抵消行业放缓+费用上升的压力,提供一定Alpha,对冲beta下行的压力。

总的来说,我们认为未来1-2个季度内对零售业务收入的增长不应抱太多期望,但考虑到亚马逊在不断提价(物流、会员提价等等),零售业务利润释放的情况或是市场更关注的重点。

来源:公司,长桥海豚投研;注:1Q22E增速为公司指引的中值

2. AWS:毫无争议的定海神针

对于公司的AWS云服务业务,我们的看法是:

①AWS对于亚马逊而言可谓“定海神针”,只要此业务表现尚可,公司的整体业绩就不会让人失望。

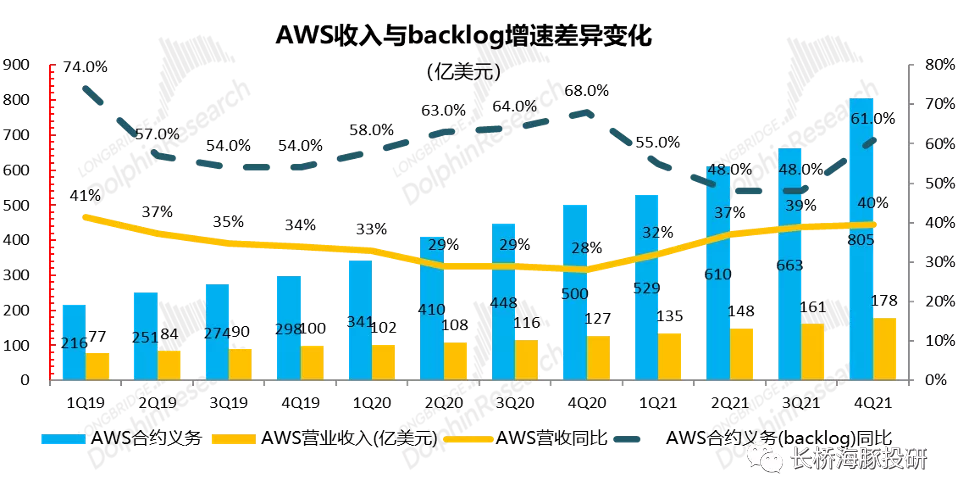

21年以来,亚马逊的AWS业务收入已连续四个季度加速增长,与追随者者微软和谷歌云服务之间的营收规模的差距也在不断拉大,其云业务的龙头地位在不断稳固。从盈利角度,AWS的营业利润率在21Q3-Q4已稳定在30%左右的水平,单季度可贡献约50亿美元利润(远远覆盖同期零售业务的亏损)。

②AWS截至4Q有高达805亿美元的未确认收入的合同金额(同比61%),可保22年云业务增长无忧;

根据公司21年年报披露,AWS业务在4季度的backlog(尚未确认收入的剩余合约金额)同比大幅增长61%至805亿美元,较2-3季度48%的增长也大幅提速。高达805亿美元的未履约金额已相当于公司21年云服务收入的1.29倍,单凭如此巨大的“余粮”,公司22年云服务的增长就已有坚实的保障。

③除了已有“余粮”外,在疫情后+高通胀时代,“线上化,云化”的大概率会势头不减,以应对上升的人力成本和更多的线上活动(购物、社交、商务等等)

来源:公司,长桥海豚投研

3. 订阅服务:醉翁之意不在酒

4Q21的业绩会上,公司宣布了自1Q22起将在北美调升Prime会员价15%-16%的决定。而公司此举并非只为会员订阅收入,而是意在:Prime会员代表的忠诚零售客户背后的巨大潜在LTV(客户生命价值)。

虽然订阅服务在21年占公司总收入比例仅7%左右,但近期的管理层沟通中却反复强调,公司将为Prime会员提供“小时达”,”当日达“等更多更快的配送服务。

除此之外,公司也大力丰富了Prime会员可享受的线上娱乐内容(电影,音乐,热剧,和热门体育赛事直播等)。

我们认为,即便在提价后,更多更快的配送服务+越发丰富(且等同白送)的娱乐将吸引更多用户成为亚马逊的Prime会员。而用户粘性形成后,这看似过于慷慨的会员服务,将为公司带来巨大的用户消费。

4. 估值

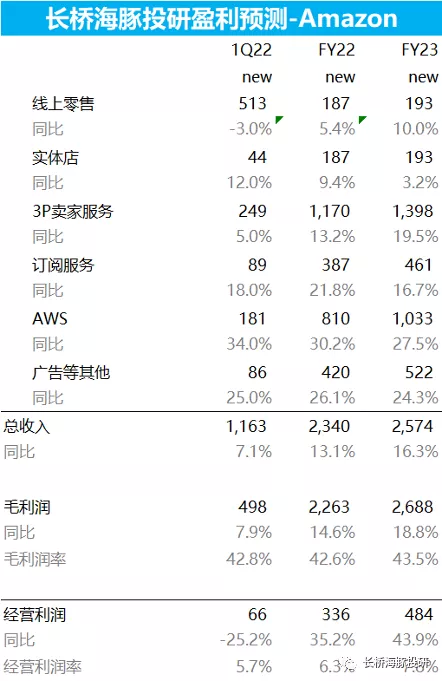

根据我们对美国宏观经济的展望和公司业绩指引,我们对亚马逊的财务模型主要做了以下调整:

①基于行业增速放缓,将1Q22和FY22-23的线上零售收入增速调降到-3%,其他基于零售的3P商家服务收入,和其他(广告收入)增速也同时调降;

②受线下消费复苏推动,调升22年内线下店的销售增速;由于自1Q22起Prime会员涨价15-16%,我们大幅调升订阅服务收入增速,22年为22%

③基于充裕的AWS剩余合约金额和强劲过往表现,调升22年及往后云服务收入增速

④由于通胀和公司在22年仍会大量投资云服务和履约设施,预计各费用率在22年会保持高位,但预计到23年公司投入将力度放缓,费用率会开始显著下降;

来源: 长桥海豚投研

根据调整后的财务模型,基于WACC=9.67%,g=2.5%的长期假设,长桥海豚君对Amazon的长期价值预测为4105美元/美股,与三季报后的估值基本一致。

但基于美联储大概率会大幅加息的预期,在对亚马逊短期估值时,不妨参考下图不同折现系数下的价格区间。

来源:公司,长桥海豚投研

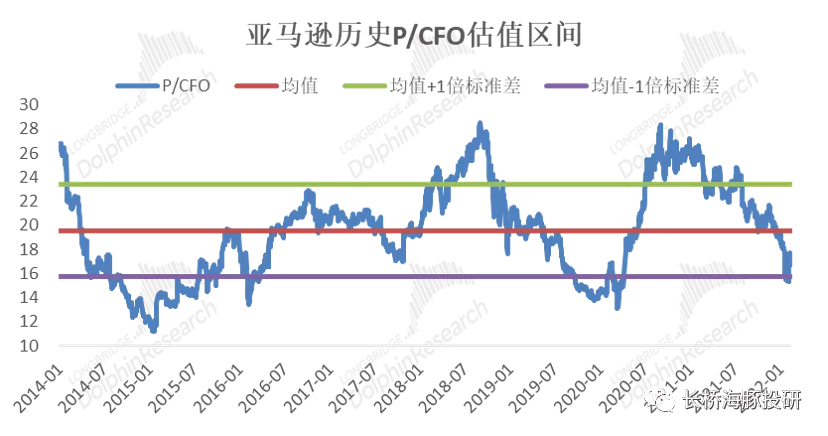

对于亚马逊的估值水平,市场普遍更重视现金流情况。因此,从P/CFO(经营性现金流)的角度,当前公司估值处于自2014年以来均值一倍标准差以下的水平,已经priced-in一定的悲观展望。因此,博弈的核心在于--通胀 vs 加息节奏 vs 消费回落,三者中是否有好于预期的表现。

扫码下载智通APP

扫码下载智通APP