广发策略:净利润断层在行业比较中的应用

什么是净利润断层选股法?净利润断层是指公司发布超预期的业绩公告后股价跳空上涨。这一选股策略是基本面和技术面的有机结合。我们最早在2020年5月已经向市场介绍了净利润断层在A股当中的应用,在去年7月的《净利润断层如何获得更高收益?》中则进一步深度介绍了8大净利润断层策略如何在A股获得优异的超额收益。

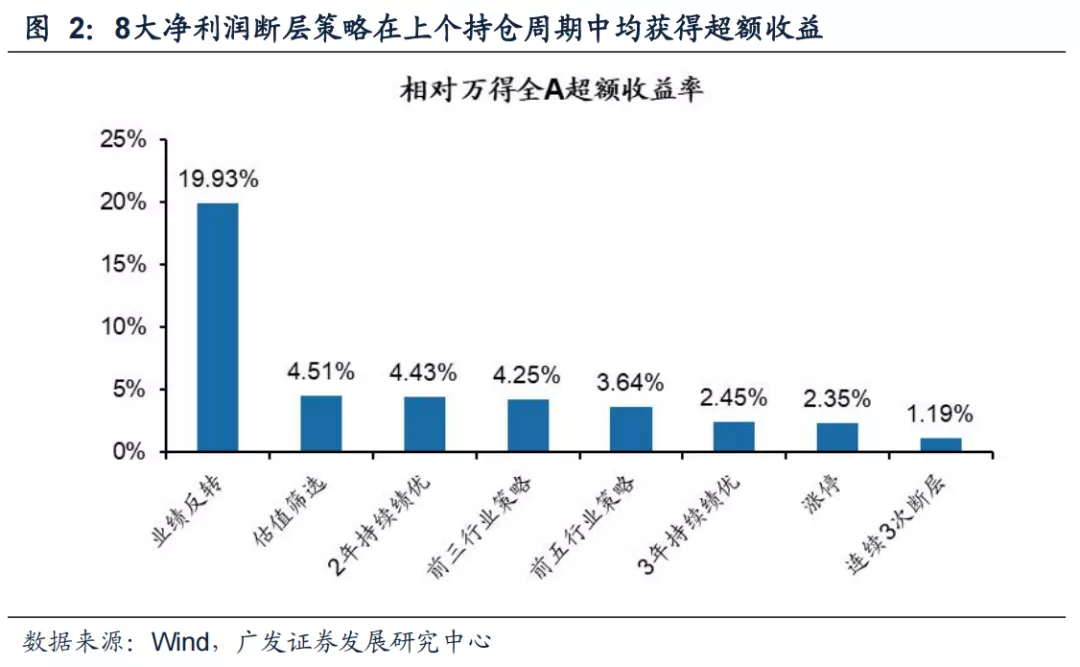

在上一个持有期间内,8大策略均获得超额收益:在上一个持仓周期当中(2021年11月1日至2022年1月31日),8大净利润断层策略均相对万得全A获得了正超额收益,最高超额收益达到19.93%,平均超额收益为5.35%,超额收益中位数为3.95%。

进入2月,8大净利润断层策略总体上获得了显著的超额收益。在22年1月末的21年报业绩预告披露完毕后,8大净利润断层策略于22年2月进行了新一轮的换仓。在2月的前5个交易日中,8大净利润断层策略总体上获得了显著的超额收益,最高超额收益达到9.51%,平均超额收益为3.28%,超额收益中位数为4.28%。

净利润断层在行业比较中的应用及优化——

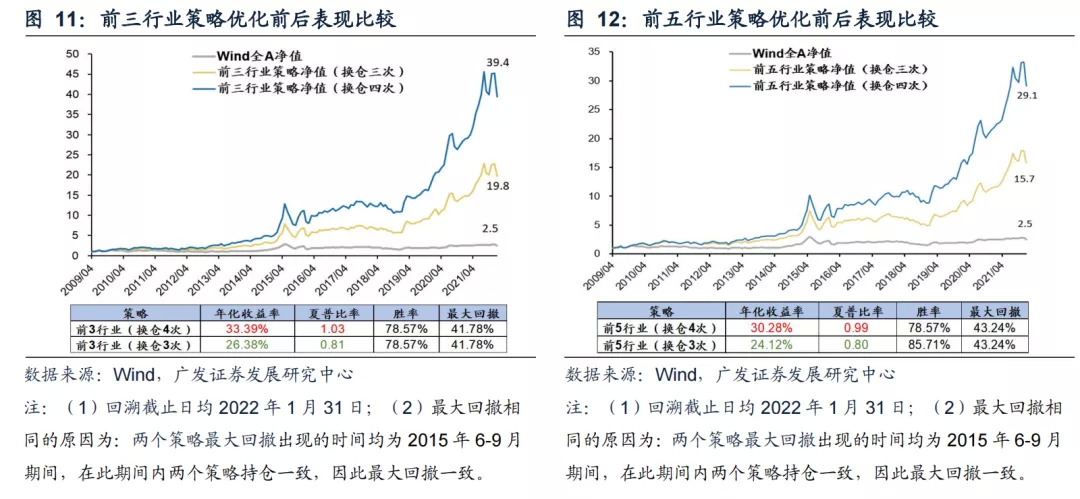

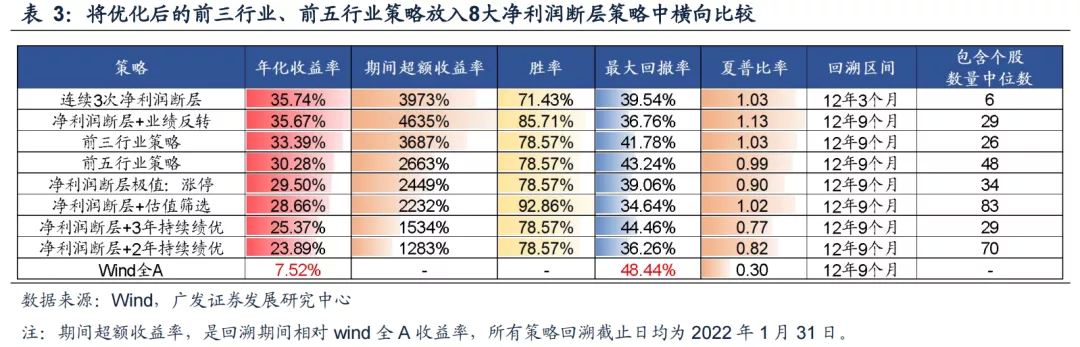

(1)改进后的前三行业和前五行业策略具有更强的收益能力和更高的风险收益比。我们将前三、前五行业策略从一年调仓3次改进为一年调仓4次,充分利用年报业绩预告、一季报、中报、三季报总共4次动量信息。优化前,前三、前五行业策略在2009年5月至今的回溯期间内净值分别为19.8和15.7,改进后则大幅提升至39.4和29.1,同时夏普比率也有大幅的提升。

(2)净利润断层在行业比较中的应用——“净利润断层行业多空框架”。由于前三、前五行业策略同时选取了个股和行业层面的阿尔法,我们基于净利润断层思路,构建新行业比较框架“净利润断层行业多空框架”。多:净利润断层占比前三、前五行业具有明显超额收益,从夏普比率、胜率来看均显著优于万得全A。空:净利润断层占比后三、后五行业显著跑输万得全A,从夏普比率、胜率来看均显著弱于万得全A。因此在具体应用上,“净利润断层行业多空框架”的较高有效性使其可以作为投资者的行业超低配指引。

核心假设风险:疫情控制反复,全球经济下行超预期,海外不确定性。

报告正文

净利润断层策略回顾

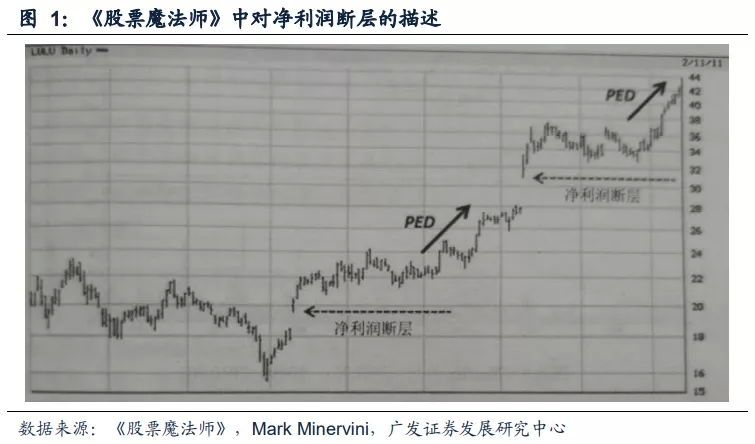

净利润断层是指上市公司发布超预期的业绩公告后,股价出现跳空上涨的现象。美国著名投资大师MarkMinervini在《股票魔法师》一书中曾详细描述了“净利润断层”策略在美股投资的应用。净利润断层本身包含两大要素,要素之一是上市公司发布的业绩超预期,要素之二是上市公司股价在发布业绩后的首个交易日跳空上涨。跳空上涨的具体表现是当日最低价超越前一交易日的最高价,形成一个向上跳空的缺口,在K线图上形成类似断层的走势。由于这种缺口是由业绩超预期引发的,因此称之为净利润断层。

净利润断层本质是上市公司基本面在技术面上的体现,利用这一现象选股实际上是基本面和技术面的有机结合。如果我们认可市场是有效的,则上市公司公告超预期的业绩后,股价会立即做出反应——上涨。业绩超预期的幅度越大,上涨的幅度越大,而且越有可能是跳空上涨。基于这一原理,跳空上涨的股票往往蕴含着较强的向上动能,我们在《净利润断层:一种高效的选股策略》(20200521)、《中报期如何精选净利润断层个股?》(20200831)、《三季报如何精选净利润断层个股?》(20201111)中向投资者介绍了“净利润断层”策略在A股投资中的初步应用,在《净利润断层如何获得更高收益?》(20210729)中介绍了8大净利润断层策略在A股中的实证应用,均验证了净利润断层选股策略的有效性。

8大净利润断层策略回顾

1. 2021年11月1日至2022年1月31日,8大策略均获得超额收益

我们在《净利润断层如何获得更高收益?》(20210729)中介绍了8大净利润断层策略。在上一个持仓周期当中,8大净利润断层策略均在2021年11月1日进行了换仓,持续持有至2022年1月31日。在上一个持仓周期当中,8大净利润断层策略均相对万得全A获得了正超额收益,平均超额收益为5.35%,超额收益中位数为3.95%:

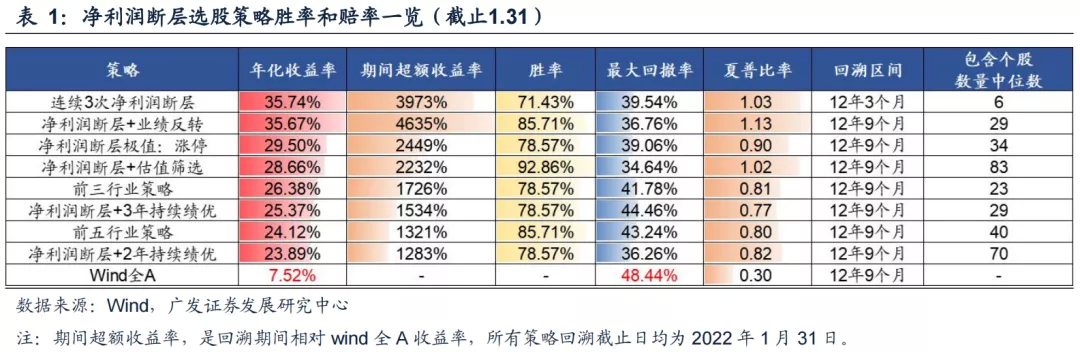

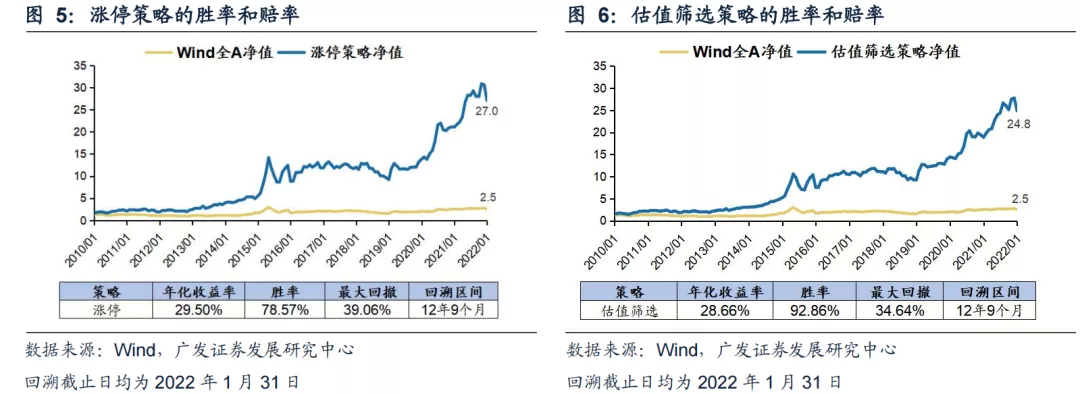

(1)万得全A:在上一个持仓周期当中(2021年11月1日至2022年1月31日),策略的收益率为-5.65%。整体来看,自2009年5月至2022年1月31日,策略年化收益率为7.52%,夏普比率为0.3。

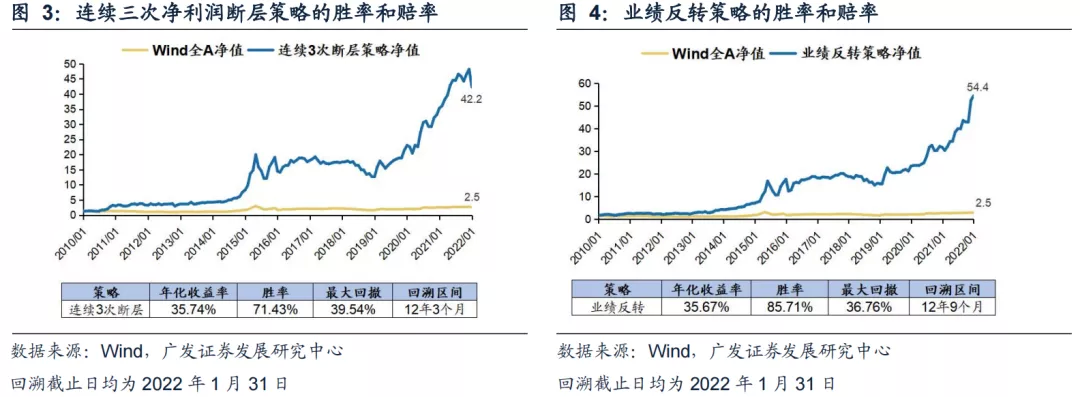

(2)业绩反转策略:在上一个持仓周期当中(2021年11月1日至2022年1月31日),策略的收益率为14.29%,相对万得全A获得了19.93%的超额收益。整体来看,自2009年5月至2022年1月31日,策略年化收益率为35.67%,策略相对万得全A的胜率为85.71%,夏普比率为1.13。

(3)估值筛选策略:在上一个持仓周期当中(2021年11月1日至2022年1月31日),策略的收益率为-1.14%,相对万得全A获得了4.51%的超额收益。整体来看,自2009年5月至2022年1月31日,策略年化收益率为28.66%,策略相对万得全A的胜率为92.86%,夏普比率为1.02。

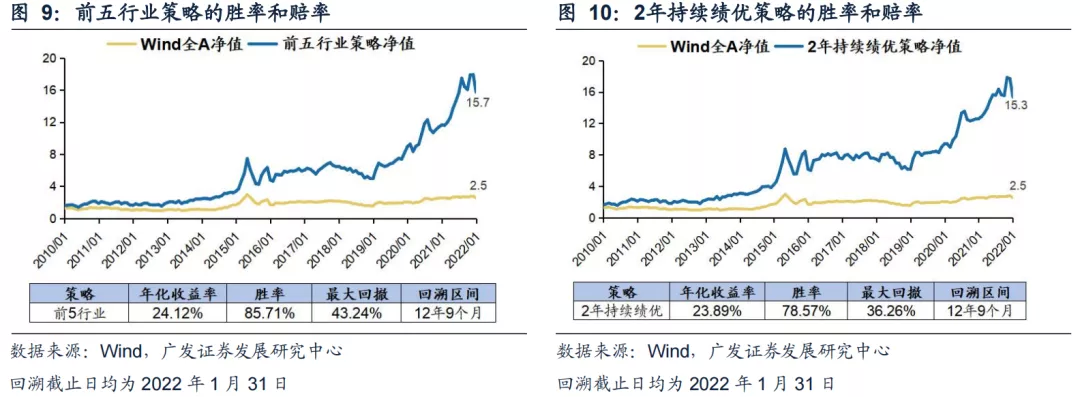

(4)2年持续绩优策略:在上一个持仓周期当中(2021年11月1日至2022年1月31日),策略的收益率为-1.21%,相对万得全A获得了4.43%的超额收益。整体来看,自2009年5月至2022年1月31日,策略年化收益率为23.89%,策略相对万得全A的胜率为78.57%,夏普比率为0.82。

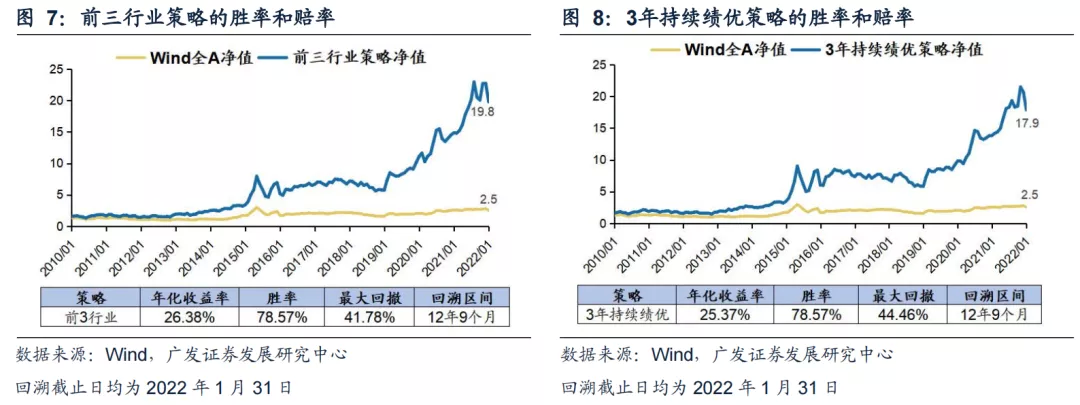

(5)前三行业策略:在上一个持仓周期当中(2021年11月1日至2022年1月31日),策略的收益率为-1.39%,相对万得全A获得了4.25%的超额收益。整体来看,自2009年5月至2022年1月31日,策略年化收益率为26.38%,策略相对万得全A的胜率为78.57%,夏普比率为0.81。

(6)前五行业策略:在上一个持仓周期当中(2021年11月1日至2022年1月31日),策略的收益率为-2.01%,相对万得全A获得了3.64%的超额收益。整体来看,自2009年5月至2022年1月31日,策略年化收益率为24.12%,策略相对万得全A的胜率为85.71%,夏普比率为0.8。

(7)3年持续绩优策略:在上一个持仓周期当中(2021年11月1日至2022年1月31日),策略的收益率为-3.19%,相对万得全A获得了2.45%的超额收益。整体来看,自2009年5月至2022年1月31日,策略年化收益率为25.37%,策略相对万得全A的胜率为78.57%,夏普比率为0.77。

(8)涨停策略:在上一个持仓周期当中(2021年11月1日至2022年1月31日),策略的收益率为-3.29%,相对万得全A获得了2.35%的超额收益。整体来看,自2009年5月至2022年1月31日,策略年化收益率为29.5%,策略相对万得全A的胜率为78.57%,夏普比率为0.9。

(9)连续3次净利润断层策略:在上一个持仓周期当中(2021年11月1日至2022年1月31日),策略的收益率为-4.45%,相对万得全A获得了1.19%的超额收益。整体来看,自2009年5月至2022年1月31日,策略年化收益率为35.74%,策略相对万得全A的胜率为71.43%,夏普比率为1.03。

2.2月策略表现回顾

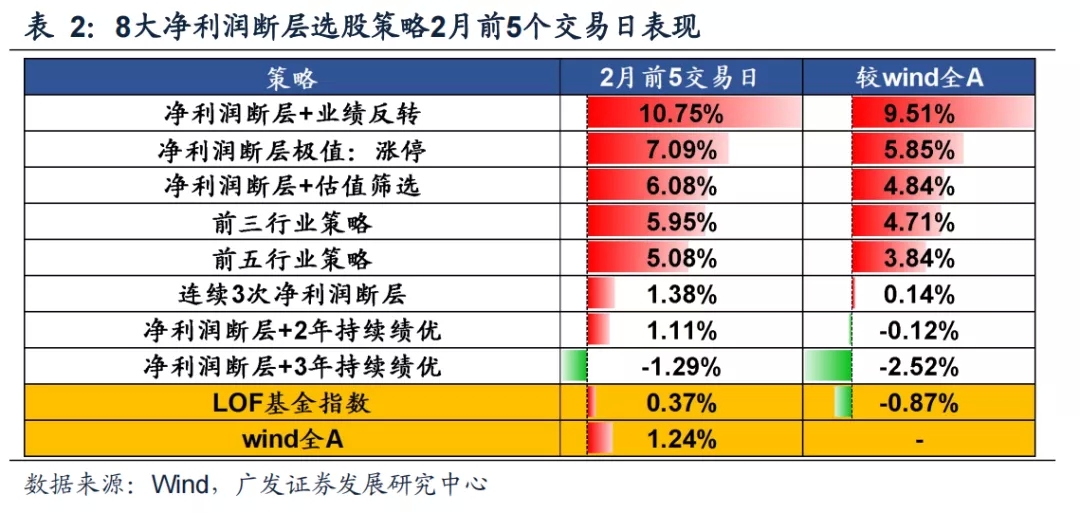

在22年1月末的21年报业绩预告披露完毕后,8大净利润断层策略于22年2月进行了新一轮的换仓(最新8大净利润断层策略换仓名单请联系广发策略或对口销售)。在2月的前5个交易日中,8大净利润断层策略总体上获得了较为显著的超额收益,最高超额收益达到9.51%,平均超额收益为3.28%,超额收益中位数为4.28%。

从绝对收益角度来看,8大净利润断层策略在2月的前5个交易日的震荡市中,基本上均获得了正的绝对收益(7/8);从相对收益角度来看,2月前5个交易日中,8大净利润策略中有6个策略相对万得全A获得了超额收益,有7个策略相对LOF基金指数获得了超额收益。其中相对万得全A获得超额收益的策略为:业绩反转策略(相对万得全A超额收益9.51%,下同)>涨停策略(5.85%)>估值筛选策略(4.84%)>前三行业策略(4.71%)>前五行业策略(3.84%)>连续3次净利润断层(0.14%)。

净利润断层在行业比较中的应用及优化

(一)前三行业和前五行业策略的优化

我们在21.11.8《动量视角下净利润断层的应用》中指出:“作为一个基于基本面的动量选股策略,每次换仓对于净利润断层来说都是“动量”信息的一次更新……从这个角度来看,净利润断层策略本身就应该追求更高的换仓频率以提高“动量”的捕捉效率。”因此,我们在前期介绍的8大策略其中的2个策略:前三、前五行业策略,仍有改进的空间——即向其他6大策略看齐,从一年调仓3次改进为一年调仓4次,充分利用年报业绩预告、一季报、中报、三季报总共4次动量信息。

改进后的前三行业和前五行业策略具有更强的收益能力和更高的风险收益比。(1)更强的收益能力:前三行业策略在优化前后,在过去12年又9个月的回溯期间内,年化收益率分别为26.38%和33.39%,净值分别为19.8和39.4;前五行业策略在后话前后,在过去12年又9个月的回溯期间内,年化收益率分别为24.12%和30.28%,净值分别为15.7和29.1。(2)更高的风险收益比:前三行业策略在优化前后的夏普比率分别为0.81和1.03,;前五行业在优化前后的夏普比率分别为0.80和0.99。

我们将优化后的前三行业、前五行业策略放入8大净利润断层策略中比较,发现其收益能力也相对较为突出。从年化收益率来看,8大净利润断层策略的排序为:连续3次净利润断层(年化收益率35.74%,下同)>业绩反转(35.67%)>前三行业策略(33.39%)>前五行业策略(30.28%)>涨停(29.50%)>估值筛选(28.66%)>3年持续绩优(25.37%)>2年持续绩优(23.89%)。

(二)“净利润断层行业多空框架”的应用

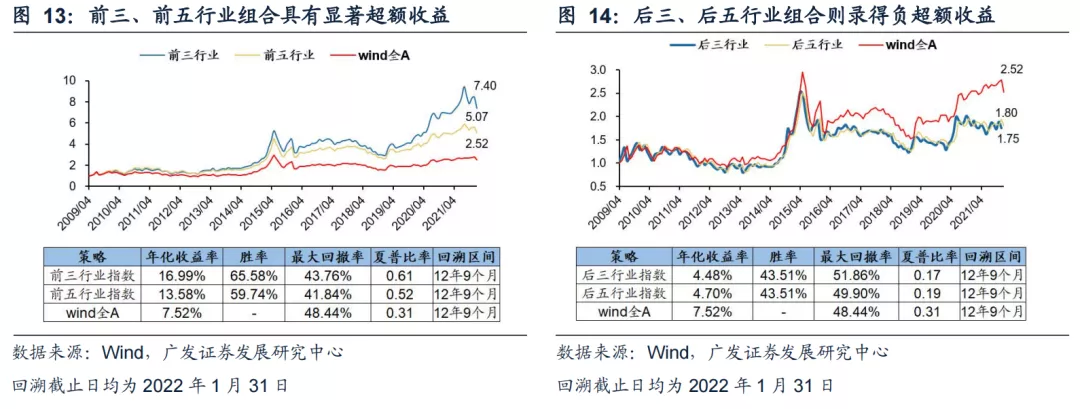

构建前三、前五行业策略时,我们已经利用净利润断层的方法优选出了行业的Alpha。我们在《净利润断层:一种高效的选股策略》(20.5.21)中,构建前三、前五行业策略时便指出:“我们认为包含较多净利润断层股票的行业蕴含着一定的上涨趋势,配置这类行业能够获得超额收益。这是基于一个朴素的理念:当一个行业出现多家上市公司净利润断层跳空上涨时,这个行业的景气度可能是向上超预期的。” 由于前三、前五行业策略同时选取了个股和行业层面的阿尔法,我们可以基于净利润断层思路,构建新行业比较框架。

我们基于净利润断层思路,构建全新行业比较框架:净利润断层行业多空框架——

(1)多:净利润断层占比前三、前五行业具有明显超额收益。我们利用净利润断层占比前三、前五的申万一级行业对应的行业指数,等权构建组合,回溯2009年5月至2022年1月31日的表现,发现从年化收益率、夏普比率、最大回撤三大方面来看,净利润断层占比前三、前五行业指数组合均显著跑赢万得全A。从月度跑赢万得全A的概率来看,前三行业指数组合高达65.6%,前五行业指数组合也达到了59.7%,均是较为强势的行业比较方案。

(2)空:净利润断层占比后三、后五行业显著跑输万得全A。类似的,我们利用净利润断层占比后三、后五的申万一级行业对应的行业指数,等权构建组合,回溯2009年5月至2022年1月31日的表现。与前三、前五行业指数组合相反,后三、后五行业指数组合从年化收益率、夏普比率、最大回撤三大方面来看均弱于万得全A。从月度跑赢万得全A的概率来看,后三和后五行业指数组合均为43.5%,均呈现明显的弱势特征。

因此在具体应用上,“净利润断层行业多空框架”的较高有效性使其可以作为投资者的行业超低配指引。从权益资产的行业配置来看,通过增配净利润断层占比前三、前五的申万一级行业,同时减配净利润断层占比后三、后五的申万一级行业,从长期视角来看能够获得更强的收益和更高的风险收益比。

风险提示:疫情控制反复,全球经济下行超预期,海外不确定性。

本文编选自广发证券戴康的策略世界微信公众号,作者:韦冀星、戴康,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP