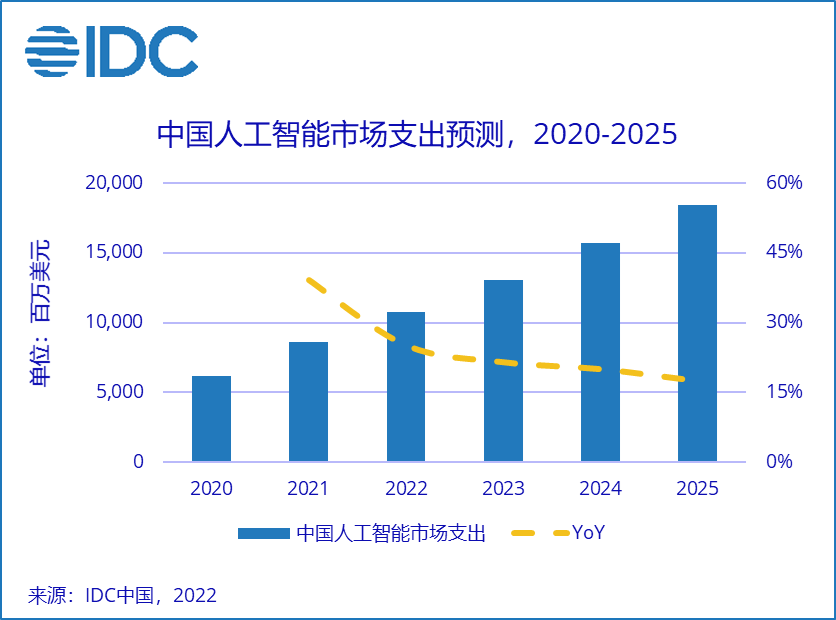

IDC:预计2025年中国人工智能市场总规模将超184亿美元

智通财经APP获悉,IDC预测,全球AI市场规模将在2021年达到885.7亿美元,并在2025年增至2,218.7亿美元,五年复合增长率(CAGR)约为26.2%。2025年,中国约占全球总规模8.3%,位列单体国家第二。

“十四五”规划纲要将“新一代人工智能”作为议题重点提及,加上新基建、数字经济在内的持续利好政策促进了产业智能化升级。IDC预测,随着AI应用的不断落地,中国市场规模将以24.4%的CAGR增长,有望在2025年超过184.3亿美元。

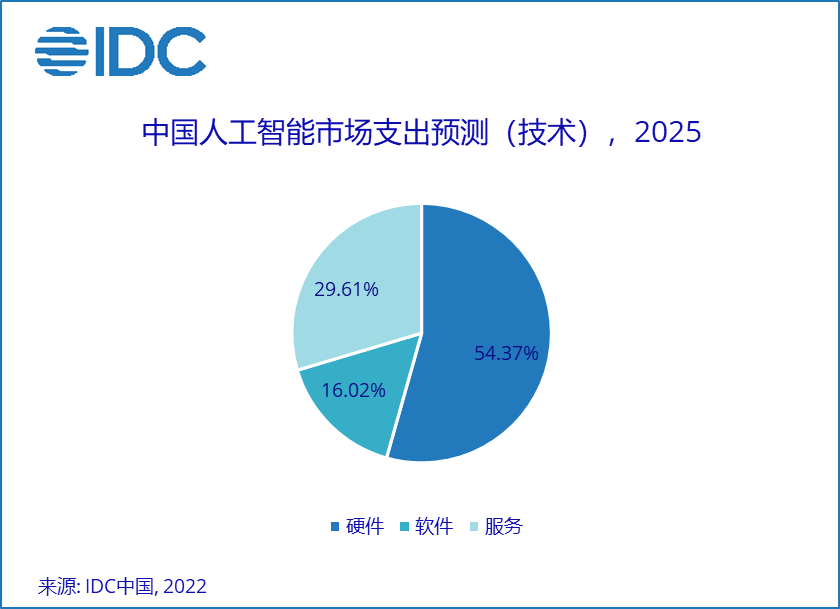

技术维度

从技术维度来看,终端用户对硬件、软件及服务的总体支出逐年增加。根据IDC最新数据,在2021-2025的五年预测期内,半数以上的AI相关支出仍将流向硬件市场。随着AI基础设施建设的逐步完善,硬件增速将逐步放缓,五年CAGR保持在18.5%左右。软件将以更快的速度扩大市场规模,五年CAGR预计将达到36.2%,前景可观。

行业应用

IDC预计,政府、银行和通讯三大行业的支出规模在五年预测期内将持续保持领先,三者合计约占总量的三分之一。受中国政府对安防的关注及十四五规划影响,政府行业在AI领域持续发力。尤其是在数字政府建设的需求下,政务线上化、数字化、智能化势在必行,AI在泛政务领域也有广阔渗透空间。以银行为代表的金融行业受益于较好的数据化基础,以及较早开始采用AI,市场规模也在近几年持续增长。AI技术也被广泛应用于通讯领域,运营商纷纷加强AI发展战略谋划和系统布局,市场规模将以超过28.9%的五年CAGR高速发展。

应用场景

在行业维度的基础上,IDC《全球人工智能支出指南》涵盖了目前具有代表性的30个应用场景,并根据市场动态持续进行场景更新。增强的智能客服 (Augmented Customer Service Agents) 、公共安全和应急响应 (Public Safety and Emergency Response) 及销售流程推荐和增强 (Sales Process Recommendation and Augmentation) 将持续保持主导地位,三者合计占比在五年预测期内均接近30%。

IDC中国人工智能高级分析师程荫表示:“人工智能是十四五规划中数字产业化聚焦的7大重点领域之一,智能化转型也是国企未来3年的工作重点,越来越多的传统企业开始进行智能化升级,或者加大内部AI研发力量的投入,这都将为AI市场的进一步发展带来机会,未来五年内中国AI支出还将持续增长。”

扫码下载智通APP

扫码下载智通APP