中金:黑色金属原料有韧性 需求待兑现

摘要

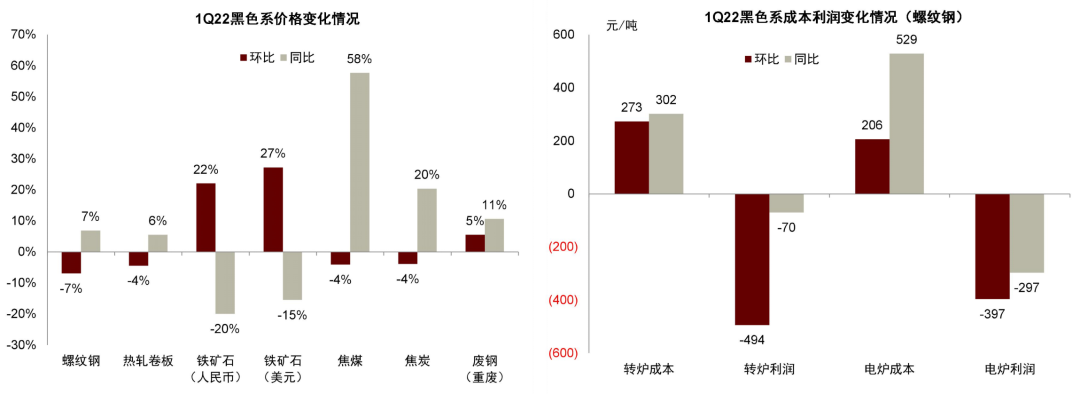

自2021年底国内稳增长周期开启后,货币与财政政策趋于宽松,降准、降息等接连落地。一季度末国内疫情出现反弹,叠加海外风险因素上升,市场避险情绪有所升温。但国务院金融委会议释放积极信号,叠加前两个月超预期的宏观数据,对市场情绪有一定提振。在刚刚过去的一季度,铁矿石、钢材、双焦等黑色系商品,自去年底触底反弹后,一直处于 “弱需求现实”与“强宏观预期”的拉锯之中,增长预期反复下,价格震荡偏强。

图表: 1Q22黑色系价格表现与钢厂利润情况

资料来源:富宝资讯,Mysteel,中金公司研究部

短期内,随着采暖季与重大赛事结束,我们预计钢材的外部生产约束可能减弱,但钢厂复产力度仍要看自身的利润驱动。在宏观预期向好的情况下,我们预计短期内钢厂产量将逐步提升,对铁矿石、焦炭、废钢等原材料的需求也将提振,对原材料的价格有一定利好。但我们认为今年铁矿石供应端宽松的趋势不改,供需缺口仍将趋于收窄。

相对而言,我们认为焦煤的供需格局可能较铁矿石更为紧张,俄罗斯煤炭出口的不确定性较大,海运焦煤供应偏紧,蒙煤等陆上进口供应与国内产量的弹性仍较低,价格韧性可能较强。废钢方面,短期市场仍在消化税收新政对供应的影响,资源偏紧,但随着废钢量持续释放,我们预计废钢经济性将会有所提升。原材料价格普涨的情况下,钢厂利润承压,因此原材料的强势若想延续也要看钢价往下游的传导,但在预期向好的情况下,我们认为短时间内难以对上游形成负反馈。

因此,我们认为今年黑色系的走势关键在于国内增长信心的复苏,所以需要关注稳增长相关政策的落地情况。当下正处在下游需求淡季往旺季切换的时刻,往前看,价格走势将主要取决于预期差。当前涨势能否持续仍有赖于需求预期的兑现,特别是房建项目的开工。

我们预计今年财政与货币政策或将继续宽松,央行季度例会提出今年社会融资规模增速要与GDP名义增速相匹配,尽管房企信用端仍紧,但财政扩张或将加速落地,基建发力值得期待,并转为实物工作量。货币宽松也对制造业投资有所利好。另外,在地产“市场底”逐步出现后,项目施工进程也将加快。

在今年“宽财政、松货币与紧信用”的政策框架下,我们预计新增社融仍有改善空间。我们发现,从历史上看,黑色系商品的基本面与新增社融的二阶导数,即信贷脉冲有较强的相关性,且信贷脉冲具有一定的领先性。虽然当前新增社融绝对量较弱,但当前信贷脉冲的轨迹指示向上,显示未来黑色系价格可能仍具有韧性。详见我们2022年3月28日发布的《社融预期向上,黑色系投资价值凸显》。

不过,今年需求的高度与持续性值得关注。往前看,若要实现从以信贷脉冲驱动的“情绪市”向“短缺市”的转化,可能仍将有赖于需求利好的兑现,换句话说,未来的价格走势将取决于稳增长预期和需求兑现之间的预期差。从信贷脉冲的轨迹判断,社融对钢材需求与铁矿石价格的利好可能仍将持续。因此,我们预计钢材的表观消费量的同比降幅在未来半年内可能将趋于收窄,铁矿石的价格可能也将有一定韧性。分行业看,基建需求受益于财政扩张的确值得期待,但房企信用端的扩张仍有一定阻碍。土地成交量同比大幅下滑,整体房建周期也逐步走向完工,意味着集中在地产周期前端的钢材需求可能难有亮眼表现。对板材需求,则需关注制造业投资与出口的持续性。

另外,财政和信贷的背离意味着原材料和成材的表现可能也将出现一定分化。原材料的需求可能受益于整体社融的扩张,但螺纹钢等建筑钢材的需求可能仍将承受一定压力,表现可能相对落后。因此,我们对未来三到六个月黑色系价格相对表现的判断是,双焦>铁矿石>成材。之后随着下游需求有所回暖,铁矿石供应增长,我们上调成材,下调铁矿石。

图表: 信贷脉冲与钢材、螺纹钢表观消费量的同比变化(信贷脉冲右移5个月)

资料来源:万得资讯,中金公司研究部

图表: 信贷脉冲与铁矿石价格的同比增速(信贷脉冲右移8个月)

资料来源:万得资讯,中金公司研究部

图表: 信贷脉冲与铁矿价格的绝对值(信贷脉冲右移8个月)

资料来源:万得资讯,中金公司研究部

正文

铁矿石:供需再均衡被延后

今年一季度铁矿石价格表现超预期,一季度平均价格为141美元/吨,同比减少15.5%,但环比增加27%。自去年下半年需求崩塌主导的价格大跌后,一季度国内铁水产量超预期反弹和铁矿石供给侧阶段性扰动使得供需缺口再次扩大,供需再均衡进程被延后。

一方面,今年以来全球海运铁矿石的发运量出现了显著下滑,特别是巴西铁矿石主产区受暴雨影响,物流受到一定扰动。澳大利亚铁矿石的发运量也有一定下滑。另外,俄、乌局势事态升级对铁矿石供应的影响也不容忽视。两国合计约占全球铁矿石产量的8%。随着价格走强,我们看到印度等地的边际生产商的出口量也有所增长。

另一方面,自去年12月起,国内长流程钢厂的高炉产能利用率便触底反弹,随着采暖季与重大赛事结束,外部生产约束也逐渐放松,叠加下游旺季到来,铁水产量稳步提升。Mysteel统计的全国247家钢厂的高炉产能利用率已恢复至85.43%,是去年8月全面压减粗钢产量落地后的新高。

最近铁矿石与双焦价格上涨过快推升铁水冶炼成本,叠加下游需求不及预期,长流程钢厂成本压力增大。我们看到入炉烧结矿的品位有所下滑,另外,囿于燃料成本增加,块矿的入炉配比也出现了下降。

往前看,我们认为当前疫情反复对钢铁企业生产的扰动偏短期,短期内铁水产量仍有一定上升空间,同时,供应侧发运量的恢复可能尚需时日,因此我们预计铁矿石价格在今年上半年可能仍具韧性,但块矿与高品矿的溢价或将趋于回落。

更长远地来看,我们不改铁矿石长期供需趋于宽松的判断。废钢和国产矿替代、铁水产量下滑等因素对铁矿石需求均是逆风因素。在供给侧,我们预计主流矿山的发运量将在下半年将稳步提升,供需缺口将再次趋于收窄。

图表: 铁矿石发运量

资料来源:Kpler,中金公司研究部

图表: 高炉产能利用率与铁水产量及高炉入炉品位

资料来源:Mysteel,中金公司研究部

焦煤、焦炭:供需偏紧,缺口或难收敛

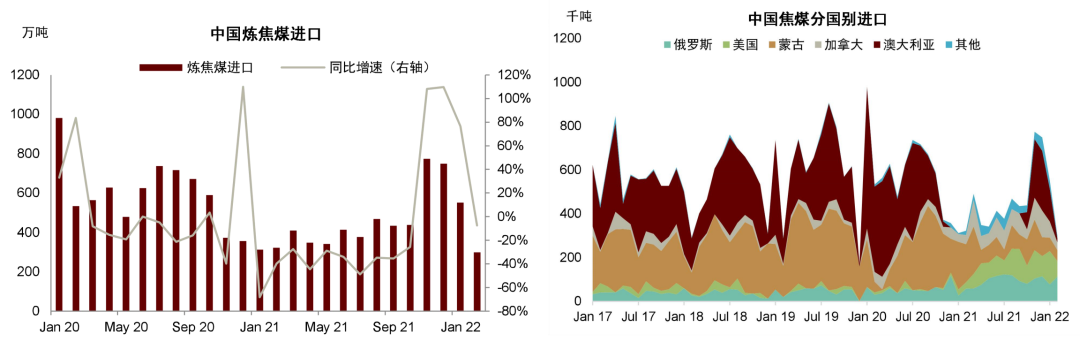

一季度焦煤、焦炭的供需基本面仍偏紧,价格表现偏强。在供给端,今年1-2月我国原煤产量同比增长10.3%,但日均产量环比12月下降了约6.2%。焦煤进口量也显著下滑,海关数据显示今年2月炼焦煤进口同/环比分别下滑了7.4%和46%。分国别看,今年前两个月来自蒙古与澳大利亚的进口量拖累较大,自蒙古进口同/环比(12月)分别下降了71.1%和30.5%,自澳大利亚进口减少环比减少了约68%。俄、乌局势升级对俄罗斯焦煤出口也产生了不小扰动。但在冲突爆发前的1-2月,自俄罗斯进口逆势同比增长了126.4%,环比(12月)小幅回落了11.8%。

需求侧,冬奥会与取暖季的短期约束不改高炉开工率回升的大趋势,焦炭需求与焦化厂开工率也跟随上升。我们看到当前独立焦化厂的焦炭与炼焦煤库存均偏低,需求向好预期下,焦煤补库需求较旺盛。

往前看,我们预计焦煤供需仍将偏紧,缺口难以快速收敛。一方面,随着旺季到来,高炉产能利用率仍有上升空间,但另一方面,焦煤的供给弹性较低,供给增速可能落后于需求。进口资源紧张短期内可能亦难以缓解,俄、乌局势对俄罗斯焦煤出口的物流与贸易结算的影响不容小觑,出口不确定性较大。俄罗斯不仅是全球主要的炼焦煤出口国,也是我国最大的海运炼焦煤进口国。近年来我国对俄罗斯炼焦煤进口逐步提升。另外,澳大利亚东部煤炭主产区的产量与物流受暴雨等突发事件影响,也使得全球范围内的海运炼焦煤供给“雪上加霜”。因此我们认为供需缺口的收敛与库存的修复可能尚需时日,低库存下价格可能趋强。

图表: 中国炼焦煤进口及占比

资料来源:海关总署,卓创资讯,WoodMac,中金公司研究部

图表: 炼焦煤、焦炭库存

资料来源:Mysteel,中金公司研究部

钢材:供需双弱,但预期边际向好

一季度钢材价格呈震荡偏强的格局。在成本侧,铁矿、焦炭等长流程炉料成本上涨推升成材价格,独立电弧炉方面,受废钢供货紧张影响及高电价影响,冶炼成本也大幅上涨,独立电炉的利润水平基本在盈亏平衡附近徘徊,在边际上对螺纹钢等钢材价格形成支撑。需求侧则是强宏观预期与弱需求现实的反复拉锯,总体而言,地产需求依然低迷,但基建发力可期,制造业需求则显现一定韧性。

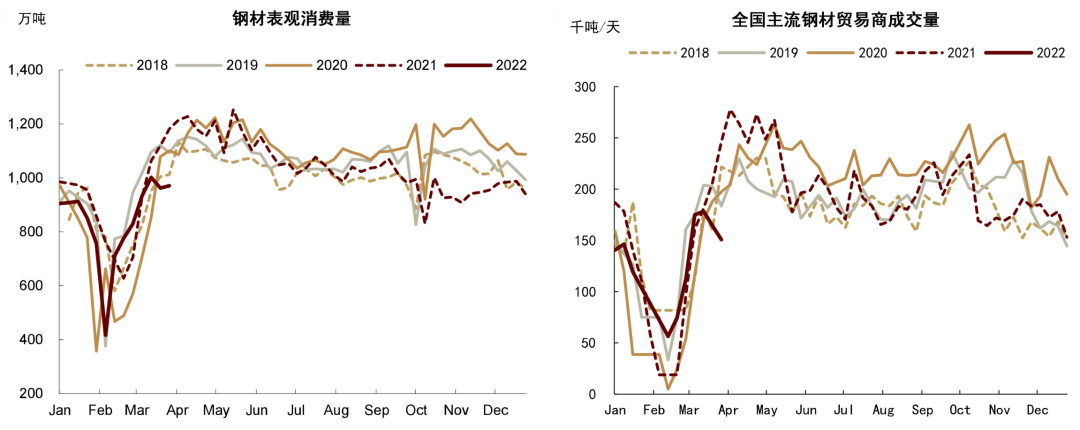

今年以来货币与财政政策趋于宽松,两会政府工作报告重申稳增长,国务院金融委会议释放积极信号,叠加前两个月国家统计局公布的超预期的宏观数据,市场情绪有一定提振。但需求预期仍有待兑现,从周度表观消费量、建材成交量等微观高频指标来看,需求恢复仍偏慢。最近国内局部地区疫情反弹干扰了需求淡旺季切换的进程,但我们认为弱需求的核心在于地产疲软。2月居民中长期贷款出现负增长,是2008年以来首次,国家统计局公布的1-2月房屋施工面积和新开工面积分别同比增长1.8%及下滑-12.2%,高频指标的降幅更甚。

往前看,在“房住不炒”基调未变的情况下,叠加相关企业的债务化解或难一蹴而就,我们预计房企信用端的扩张仍有一定阻碍。土地成交量同比大幅下滑,整体房建周期也逐步走向完工,意味着集中在地产周期前端的钢材需求可能难有亮眼表现。不过,随着地产“市场底”逐步出现后,在建项目施工进程也将加快,对需求是边际利好。

但我们预计今年财政和货币政策将或趋于宽松,对基建与制造业需求相对利好。今年以来基建前置发力明显,财政扩张将加速落地,并逐步转化为实物消费量。制造业方面,制造业投资可能颇具韧性,利好设备制造等高耗钢产业,但房建链条相关的机械制品可能有所承压。另外,今年一季度出口仍维持在高位,持续性值得关注。

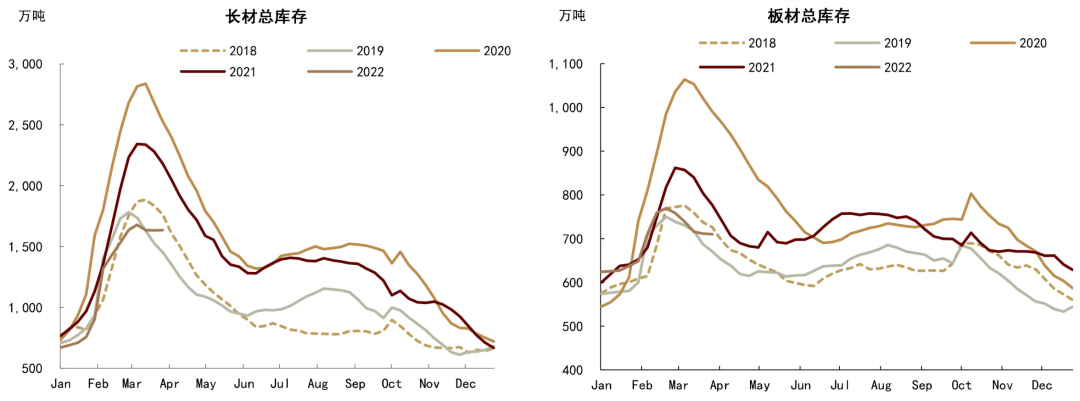

供给侧,春节后高炉与电炉的产能利用率稳步恢复,已分别达到85%和80%。今年前两个月受重大赛事与采暖季限产影响,整体钢铁产量仍受到一定约束,叠加去年同期的高基数,因此同比看仍有两位数的跌幅。供应维持低位的情况下,淡季库存累计速度亦较往年偏慢,库存高点较2020与2021年偏低,基本回到了2019年及之前的水平。虽然市场有短缺担忧,但供给也在恢复,我们预计今年可能不会出现结构性的短缺。在政策端,稳增长的压力下今年粗钢产量控制的力度与节奏存在一定不确定性。但产量可能仍然面临着主动调控,以主动调节市场供需平衡、管控临时性空气污染,并促进行业落实碳排放和能耗要求。

向前看,我们预计钢材产量可能仍将继续上行,但当前原材料价格上涨叠加下游需求较弱,钢厂利润承压,短期内主动大幅扩产的动力也较为有限。尤其是电弧炉的产量提升仍囿于废钢与电价的高成本。因此,未来市场再平衡的关键即在于需求旺季的高度与持续性,换句话说,即强宏观预期在钢材需求侧能否兑现。未来的价格走势将取决于稳增长预期和需求兑现之间的预期差。若下游需求超预期,钢厂这一中间环节无强外部约束的情况下,向上游的正向反馈将水到渠成,钢价走强带动利润上升,钢厂扩产并增加原料需求。但如果旺季需求不及预期,钢材价格可能承压,并向上对铁矿与焦炭等原材料价格形成负反馈。

图表: 电炉、高炉产能利用率与螺纹钢利润

资料来源:富宝资讯,Mysteel,中金公司研究部

图表: 钢材表观消费量与全国主流钢材贸易商成交量

资料来源:Mysteel,中金公司研究部

图表: 长材与板材总库存

资料来源:Mysteel,中金公司研究部

本文选编自微信公众号“ 中金大宗商品”,作者:王炙鹿、郭朝辉;智通财经编辑:谢青海。

扫码下载智通APP

扫码下载智通APP