中金:曲线倒挂并非恐慌开始

美国2年-10年收益率曲线接近倒挂,我们之前在《油价大涨会引发衰退吗?》以及《上调美债利率,难挡曲线倒挂》里讲到当前利率倒挂发生在美联储进行了大量量化宽松的背景下,我们预测10年利率将趋势上升至2.6%到2.7%区间,若四季度经济显露疲软则利率可能有下行风险。宏观层面,通胀是美联储目前面临的最大问题,货币加速紧缩可能加大经济下行压力,增加衰退风险。然而现在美国经济到哪一步了呢?这篇文章我们针对最近收到的投资者关于美国的经济问题,对美国经济现状、利率倒挂前后的股市、地区及行业的表现进行了一个简单梳理。

美国私有部门的投资以及消费意愿目前如何?

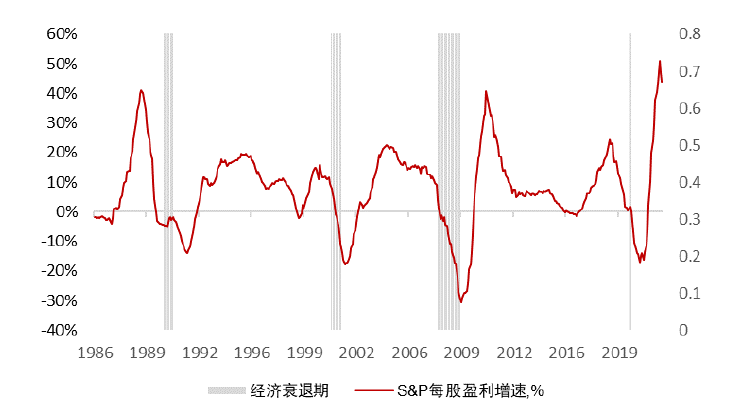

就企业投资而言,企业投资取决于两个关键(一)企业是否有投资能力,(二)企业是否有投资意愿。就投资能力而言,美国企业目前盈利能力仍然可观,每股盈利增速仍然处于高位(图表1)。

图表1:企业当前盈利增速仍然处于高位

资料来源:Refinitiv, 中金公司研究部

就投资意愿而言,最近美国CEO信心指数下降值得关注。由于通胀因素、劳工短缺和供应链问题的影响,美国CEO信心指数从去年Q3开始接连下滑,并且最新数据更新在2月初期,尚未反映俄乌冲突可能带来的影响与变化。这个指标通常领先美国投资支出增速大概2个季度。接下来的走势取决于俄乌局势是否能有所缓解(已初见端倪)以及通胀能否得到有效的控制(尚未明朗)。但总体而言,CEO信心指数仍然处于正的区间,这代表美国的投资支出能持续实现正增长的机率仍然较大(图表2)。

图表2:美国CEO信心指数有所下滑

资料来源:Refinitiv, 中金公司研究部

另外,美国的NFIB调查显示,美国在未来3-6月有投资计划的公司占比仍然处于2008年以后的较高位置。我们在报告《资本开支:全球复苏的第三步》提到,现在绝大多数国家的资本开支仍未达到疫情前的水平,随着疫情消退,供给瓶颈的缓解和资本开支共振都能对美国经济起到支撑作用(图表3)。

图表3:有投资计划的企业比重仍处2008年以来高位

资料来源:Refinitiv, 中金公司研究部

就居民部门而言,目前美国的零售增速仍然维持在一个较高水平(图表4)。通常情况下,一个紧张的劳工市场意味着劳动力的议价能力有所提升,对消费能力和意愿都应该有所帮助,但是较高的通胀水平对劳动力的实际工资有所冲击(图表5)。

图表4:零售增速依旧维持在较高水平

资料来源:Refinitiv, 中金公司研究部

图表5:劳动力供给缩紧

资料来源:Refinitiv, 中金公司研究部

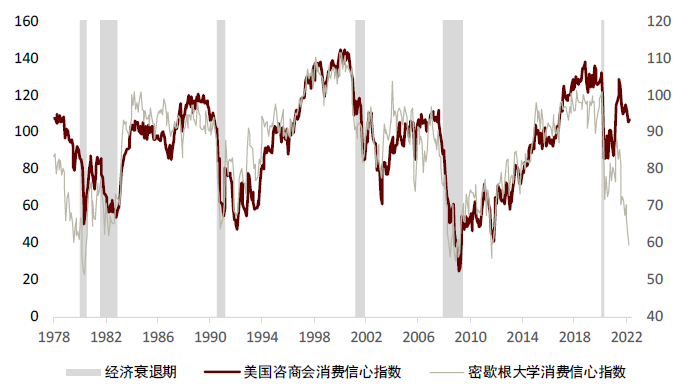

这就导致我们看到的两大测量美国消费信心的指数从2021年中期开始有了显著背离(图表6)。美国咨商会(Conference Board)消费信心指数仍然在高位,而密西根大学消费信心指数则降到了衰退期间的同等水平。前者更多反映劳工市场情况,而后者则对通胀更为敏感。上一次两个指标出现如此大的背离发生在1970年代末期,同样是通胀高企的时候。接下来是密西根指数企稳回升,还是美国咨商会消费信心指数跟着下降,取决于美联储是否能在保证劳动力市场稳定的同时控制通胀。

图表6:美国两大消费信心的指数自2021年中期开始背离

资料来源:Refinitiv, 中金公司研究部

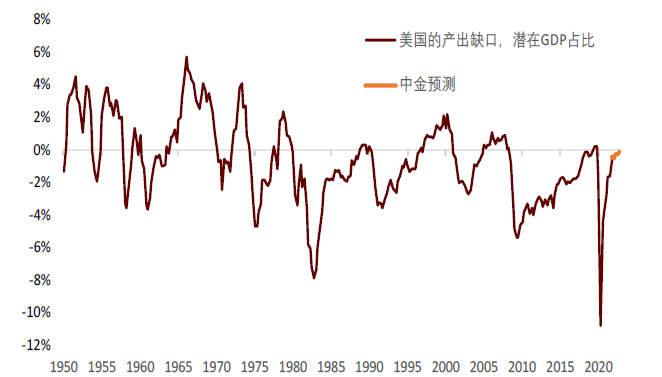

然而,有些因素不在美联储的控制范围,如俄乌局势和供给瓶颈。但如果按照去年美国国会预算办公室(CBO)对美国潜在GDP的测算和我们对美国2022年3.5%实际GDP增速的预期来看,美国到2022年底仅能填平其产出缺口。当然现在面临的问题是潜在GDP 有可能被高估了,尤其是在劳动力参与度以及供应链的恢复显著低于预期的情形下(图表7)。

图表7:美国产出缺口预期年底填平

资料来源:Refinitiv, 中金公司研究部

如果暂时不担心衰退,利率倒挂本身是不是个问题?

就权益市场而言,利率倒挂本身不构成太大威胁。历史上,标普在利率倒挂期间仍然能有所表现(图表8),平均在利率倒挂大概10个月后见顶,仅领先于经济衰退6个月左右(相较之下,利率倒挂通常领先衰退16个月左右)。

图表8:标普在利率倒挂期间仍然能有所表现

资料来源:Refinitiv, 中金公司研究部

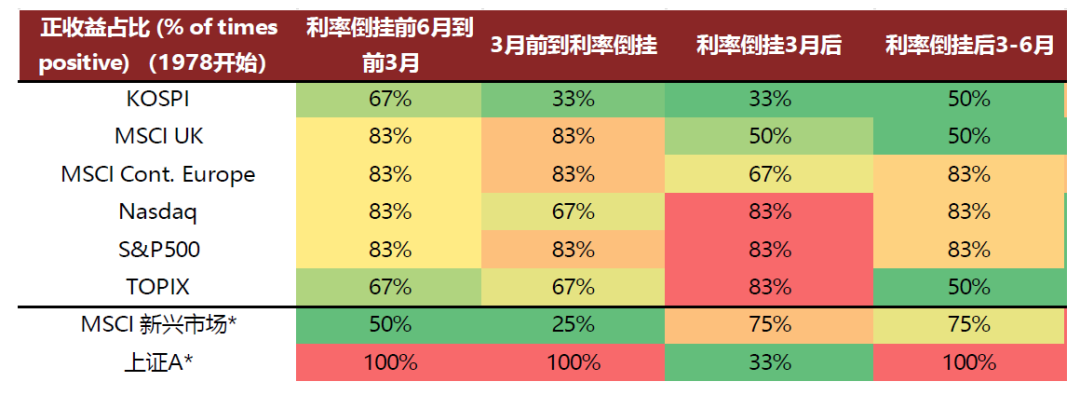

自1988年以来,标普见顶的时间和利率倒挂的间隔时间则更长,平均滞后达17个月,但仅仅领先衰退4个月(图表9)。就地区而言,倒挂前后表现较弱的为新兴市场,往往更高的美债利率对新兴市场不利。但利率倒挂后3-6月,当利率已经充分反应加息预期,纳斯达克和新兴市场则会有更好表现(图表10)。

图表9:标普见顶领先于衰退6个月左右

资料来源:资料来源:Refinitiv, 中金公司研究部

图表10:利率倒挂期间,新兴市场表现较差,倒挂后3-6月纳斯达克和新兴市场表现更好

资料来源:Refinitiv, 中金公司研究部 *MSCI新兴市场数据自1988年开始,上证A自1992年开始

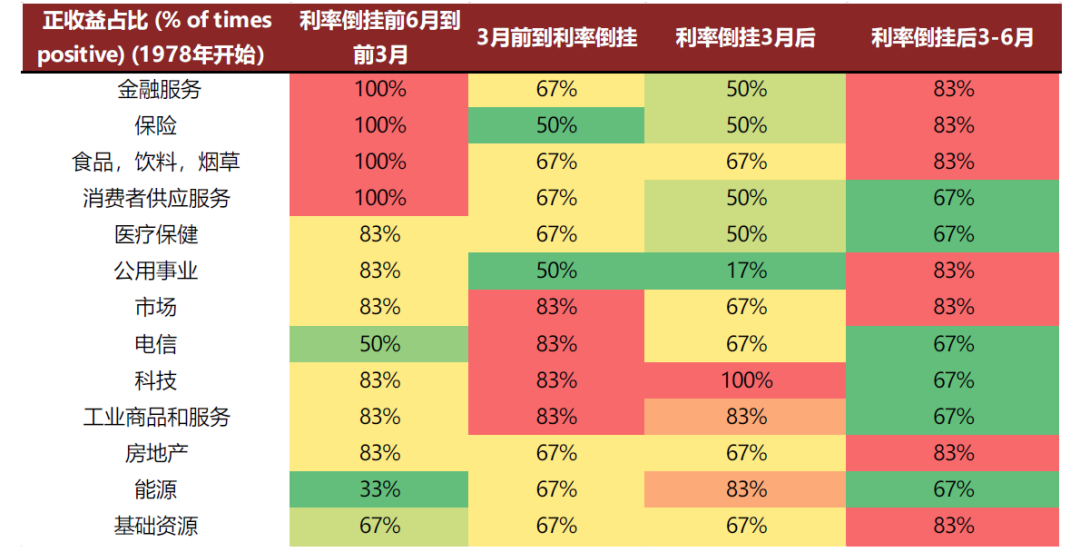

就行业表现而言,金融和偏防御型行业在利率倒挂前6个月到前3个月期间跑赢,但在利率将要倒挂时市场风格开始转变,周期行业开始跑赢。倒挂后3到6个月行业表现则更趋于平衡(图表11)。

图表11:利率倒挂期间,周期行业跑赢,倒挂后3-6月行业表现更加平衡

资料来源:Refinitiv, 中金公司研究部

在这一轮周期下,我们认为未来两三个月内美国通胀仍是核心矛盾(《量化加息缩表对经济及市场的影响》)。在通胀得到显著缓解或者拐点出现前,股市短期内可能仍延续波动。基准情形下,我们预计通胀拐点可能于年中或三季度初期附近出现,而下半年美股尤其纳斯达克可能仍有表现机会。

图表12:利率倒挂期间,不同市场正收益占比

资料来源:Refinitiv, 中金公司研究部 *MSCI新兴市场数据自1988年开始,上证A自1992年开始

图表13:利率倒挂期间,美国不同行业正收益占比

资料来源:Refinitiv, 中金公司研究部

本文选编自微信公众号“中金点睛”,作者:袁梦园、张峻栋、张文朗、彭文生;智通财经编辑:谢青海。

扫码下载智通APP

扫码下载智通APP