从EPS到ESG,为何海外养老金的最佳实践在北欧?

在可持续性方面,北欧国家往往被视为领导者。在2020年全球可持续发展目标指数中,北欧国家居于首位,而ESG因素也长期以来被北欧的机构投资者视为投资的关键组成部分。

因此,我们选择将北欧养老金作为最佳实践案例进行研究。本文主要对瑞典、丹麦、挪威资产管理规模最大养老金(分别为Alecta、ATP、GPFG)的可持续投资政策进行了分析。

总体来说,北欧养老金的ESG体系成熟,与投资策略相匹配并已普遍融入投资流程,重视以积极所有权为代表的尽职管理,并且ESG理念已渗透至外部管理人。具体来看:

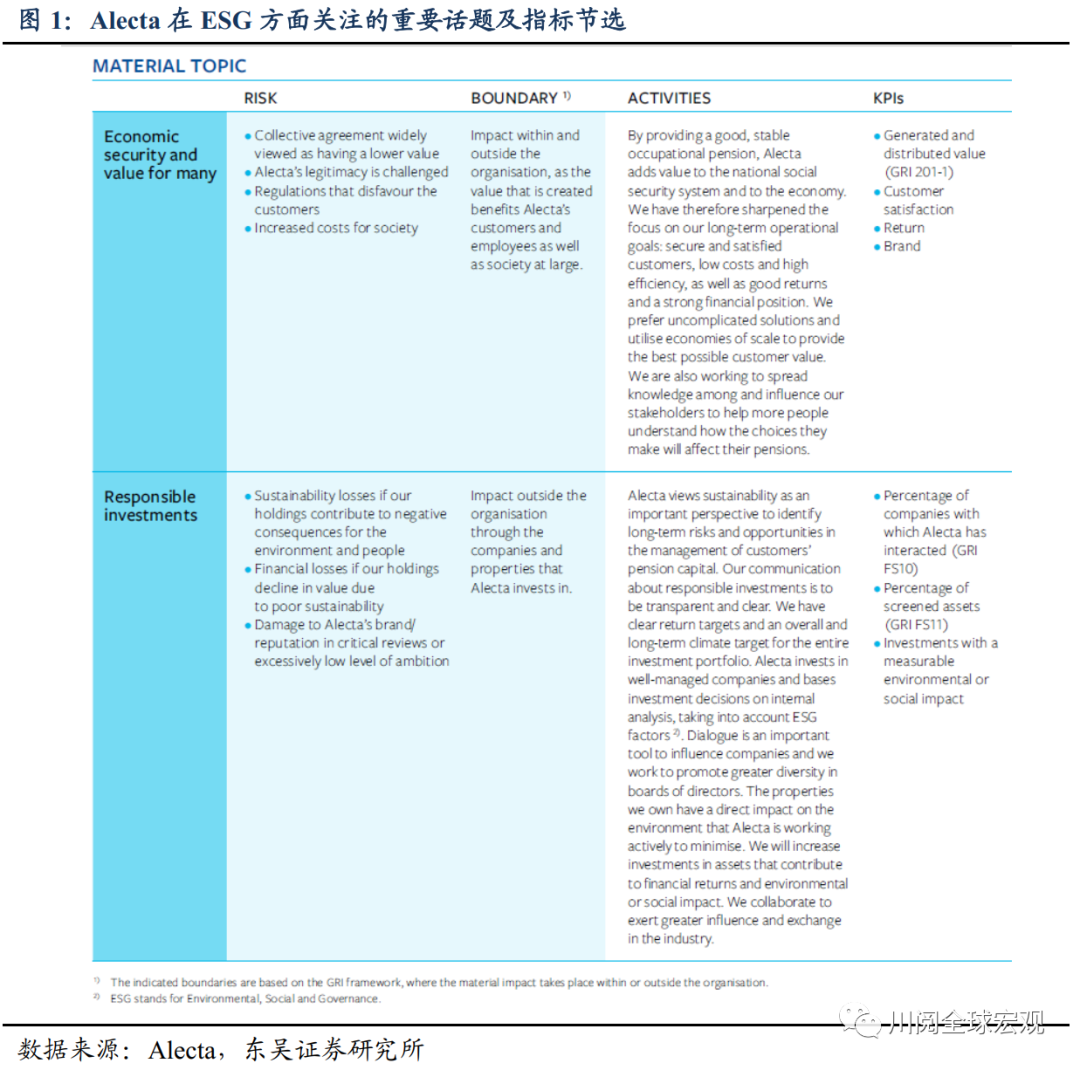

瑞典养老基金Alecta:践行ESG已20年,最初的表述为主动所有权或非财务问题,后续才使用可持续性整合等表述。拥有由4人组成的中型ESG团队,并已将ESG融入投资流程。

作为基本面分析的主动投资者,负面筛选独具一格,并非其优先事项,也无公开的负面清单。Alecta可持续发展部负责人表示,虽然排除超过10%收入门槛的争议武器、烟草、赌博和动力煤相关标的,但是鉴于其基本面分析的主动型投资策略,Alecta投资组合中仅110几个标的,因而与被动型追踪基准的资管机构不同,这些机构通常以包含数千个标的的指数为基准,往往建立较长的排除清单。

ESG政策基础为可持续发展政策和所有权政策,可持续性目标和指标的依据为利益相关者和重要性分析(图1)。尽职管理方面呼应了主动投资策略,积极参与标的公司治理,自行进行股东投票,而非通过代理人。数据库也与投资策略相匹配,选用了擅长个股评级的Sustainalytics。Alecta还根据瑞典签署的国际公约,每年对所有上市股份和公司贷款进行四次审查,领域包括环境、劳动者权益、反腐败和人权。

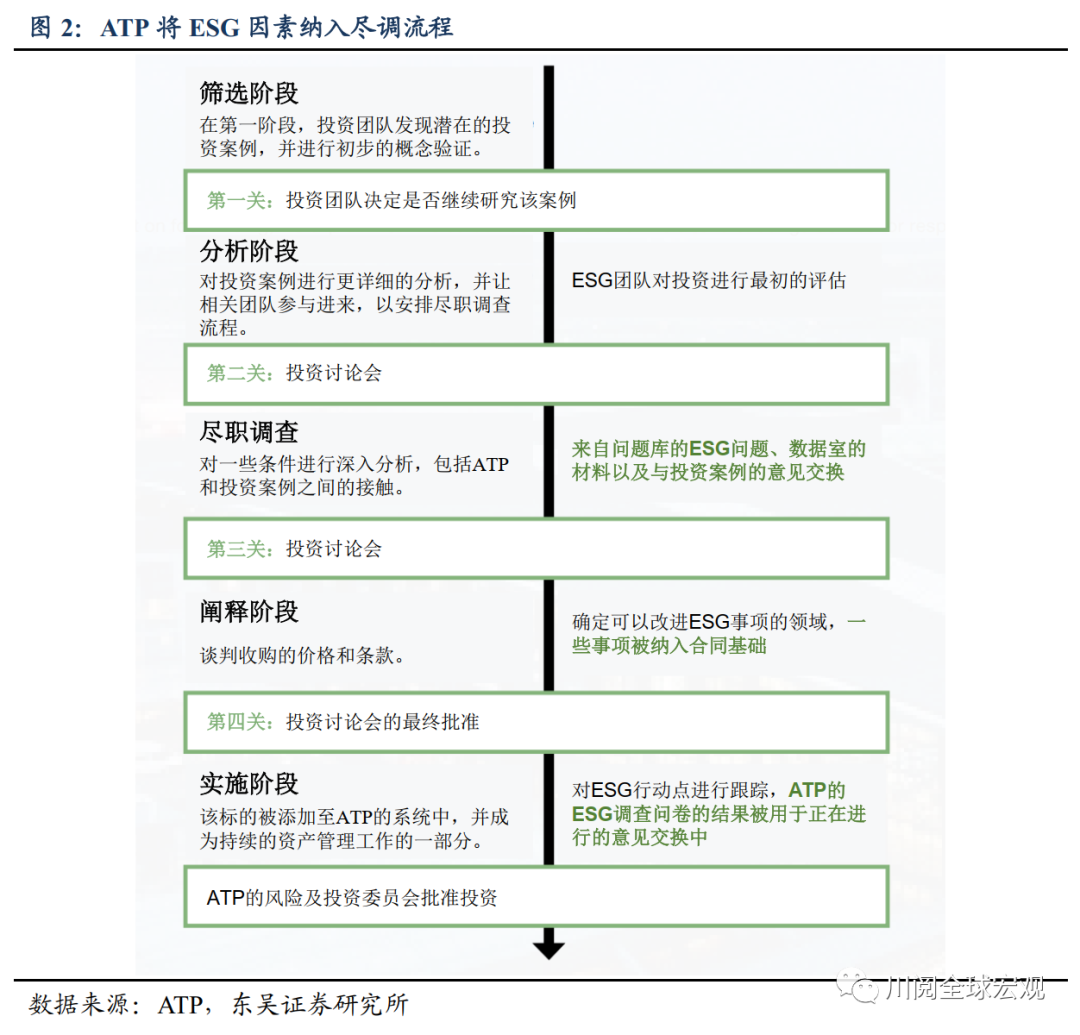

丹麦劳动力市场补充养老金计划ATP:成立责任委员会,主席为CEO,成员包括首席投资官和首席风险官以及投资部及其他部门的相关管理者(ESG团队隶属于投资部)。将ESG因素纳入投资流程,并设计问卷调查。将排除政策视作最后的选择,只有当所有的参与方式都用尽后,才会选择排除标的。

ESG方面的四项指导原则:一是认为ESG对长期投资回报非常重要。二是通过定制化的流程实现有效的ESG整合,制定针对具体投资的流程。三是需要内部ESG能力,为了获得全部收益,投资机构必须拥有自己的ESG能力。四是相信尽职管理,认为行使积极所有权来影响公司有助于其向更好的方向发展。

ESG政策框架:投资责任政策和积极所有权政策。前者为责任投资的总体框架,为标的公司的行为确立了基本原则和最低标准,规定标的公司必须按照丹麦通过的国际公约所遵循的标准行事。尽职管理方面,重视积极所有权,参与股东投票并与其持有的公司进行直接对话。由于投资组合包含公司数量多,确定优先级很重要,根据筛选来选择主题,面对相同ESG风险筛选出多家公司,集中参与并提供更深入的见解。

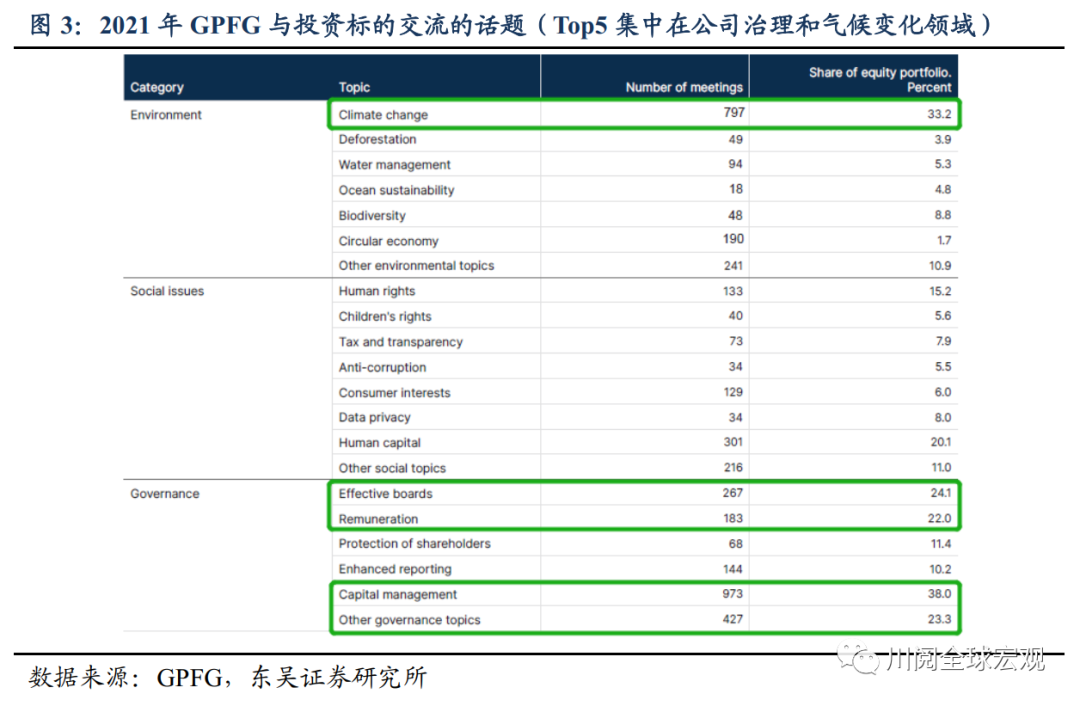

挪威主权基金GPFG:建立ESG方面的内部数据库。为了获得ESG方面相关、可比和可靠的数据,在内部数据库中收集企业可持续性数据、评估公司的报告并分析投资组合中公司的温室气体排放。

挪威政府层面的指引主导的严格排除政策。挪威财政部发布出于道德动机的指导方针,用于观察和排除GPFG的标的公司。我们此前的报告也提到,GPFG的排除政策基于产品/活动以及行为。挪威财政部成立了独立的道德委员会,对公司进行道德评估,挪威银行(GPFG的管理机构)的执行董事根据道德委员会的建议对排除、观察或主动所有权做出最终决定。

采用三种方法来识别和管理投资组合中的ESG风险:首先,在将公司纳入基金基准指数之前进行筛选。二是通过对事件的日常分析,以及对特定市场和行业的更深入的专题分析,对投资组合和基准指数中的公司进行持续监控。三是根据可持续性预期对公司进行年度审查。对于风险敞口高的公司,进行进一步的研究,以评估是否应该与公司展开对话、投票反对董事会或考虑基于风险的撤资。

综合以上三个案例和荷兰资管机构Robeco的研究(涉及丹麦、芬兰、挪威、瑞典资产管理规模Top10的养老金,在管资产规模≥10亿欧元,时间区间2020年3至8月),整体来看,北欧养老金在ESG方面的实践可以概括成以下三点:

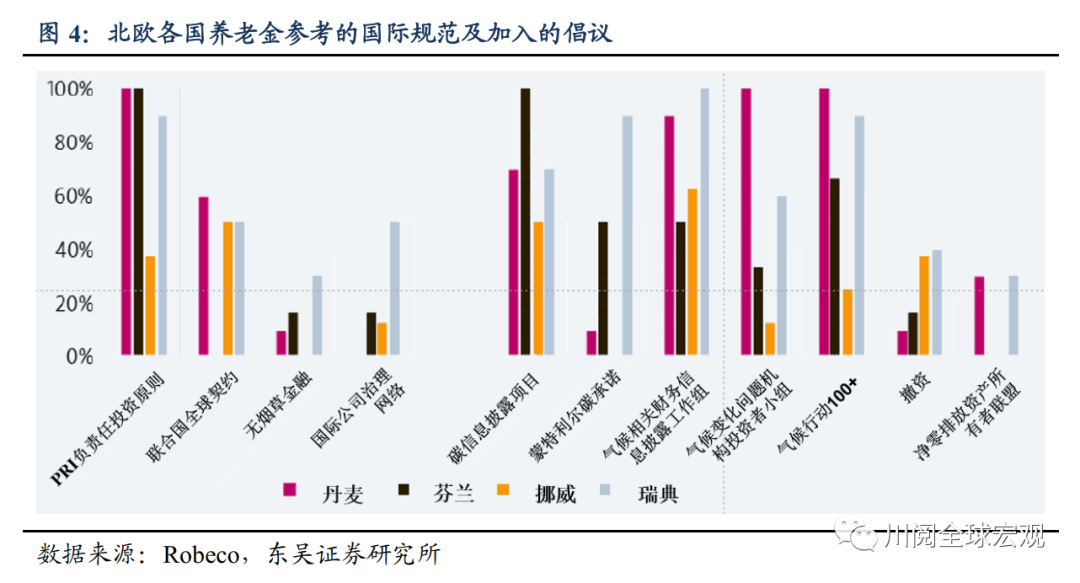

一是对气候风险的重视程度很高。一方面,监管及竞争压力下,多数机构制定了投资组合实现碳中和的目标。加入的气候相关领域的倡议也较为丰富:碳披露项目、蒙特利尔碳承诺、气候相关财务披露工作组TCFD、气候变化机构投资者小组、气候行动100+、净零排放资产所有者联盟等(图4)。另一方面,排除清单上气候和环境相关的标的不断增加。为了减少碳敞口,多数北欧养老金都排除了对动力煤的投资。

二是PRI的负责任投资原则是最普遍接受的,联合国全球契约(UNGC)次之。对比来看,UNGC的侧重点更偏向于企业层面参与的可持续性,而PRI更加侧重资产所有者和资管机构。

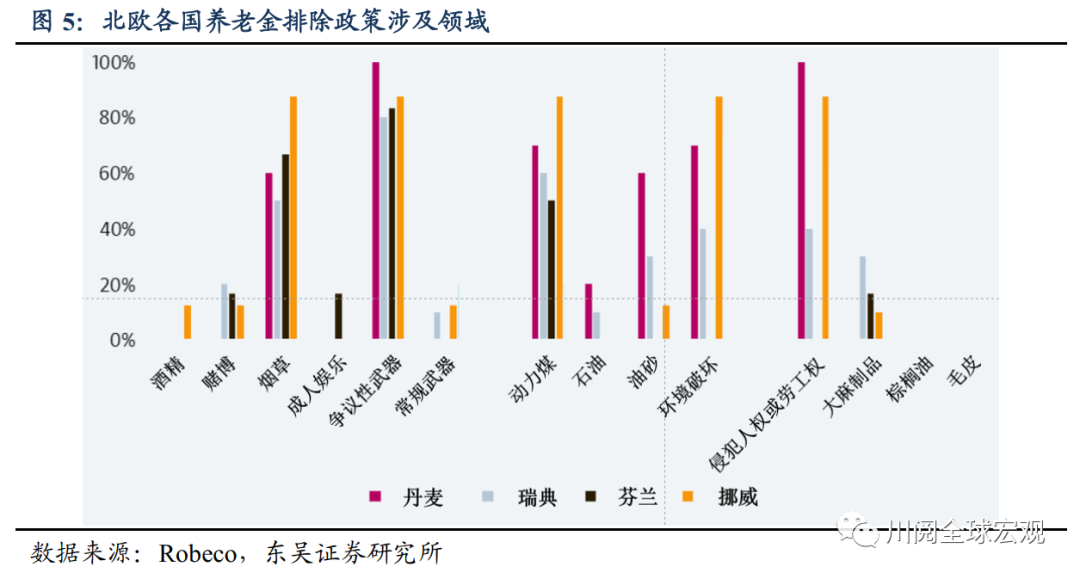

三是负面筛选的出发点类似,但排除清单的差异较大。出发点主要有三个:道德上规避某些产品或活动;信号目的,向公司及其他利益相关者(消费者、监管机构、政策制定者等)传递明确的信息;声誉方面,持有有争议的标的可能会导致严重问题或不利的媒体报道。不过,即使对同样的排除原则,排除名单的透明度、包含公司数量也有很大差异,这与新兴市场、微小盘股票等方面敞口的差异以及公司投资策略相关。

风险提示:地缘冲突剧烈导致全球碳中和趋势被逆转;新冠病毒变异导致疫苗失效,造成资产价格崩盘

本文编选自公众号“川阅全球宏观”,作者:段萌、陶川,智通财经编辑:丁婷。

扫码下载智通APP

扫码下载智通APP