从芯片荒到硬件过剩,科技业面临“大转折”?

全球科技业的供应链问题正在迅速转变为需求问题,这可能与市场预期相反。

摩根士丹利在其4月12日发布的研报中表示,芯片短缺导致汽车公司降低了产量预期,但传统面向消费者的产品(个人电脑、智能手机和消费硬件)需求的急剧下降有可能导致供应出现过剩危机。

情况已经与一年前完全不同,当时90%以上的终端市场面临供应不足,而现在仍然存在供应限制的市场已不足19%。

随着供应链的缓解,交货时间正在缩短,而随着随着需求达到峰值回落,代工厂的议价权正在削弱。

供应链危机正在缓解

供应链问题不会在一夜之间消失,但所有迹象都表明,“变暗的开关”将变得更亮,供应将恢复正常。

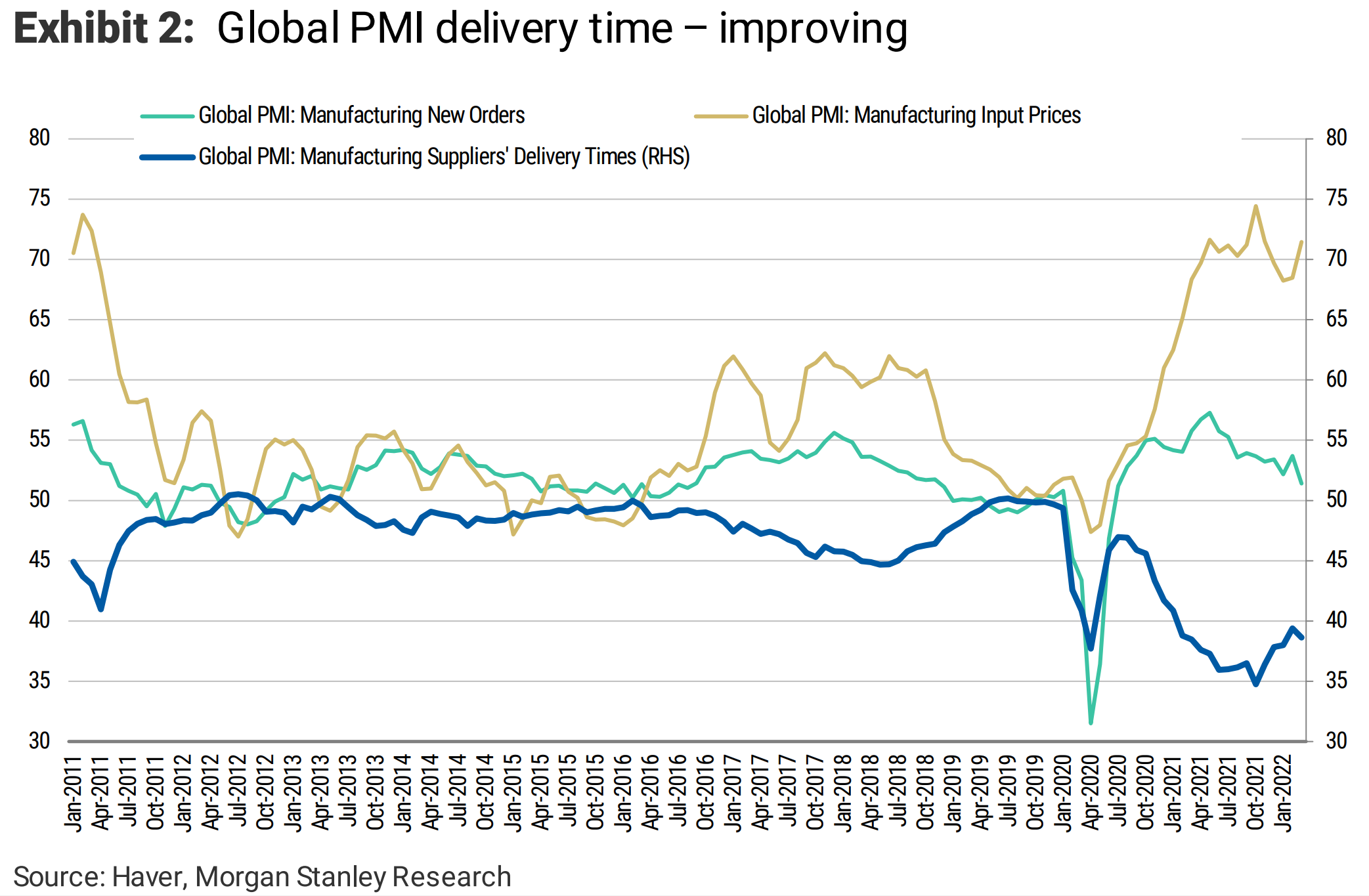

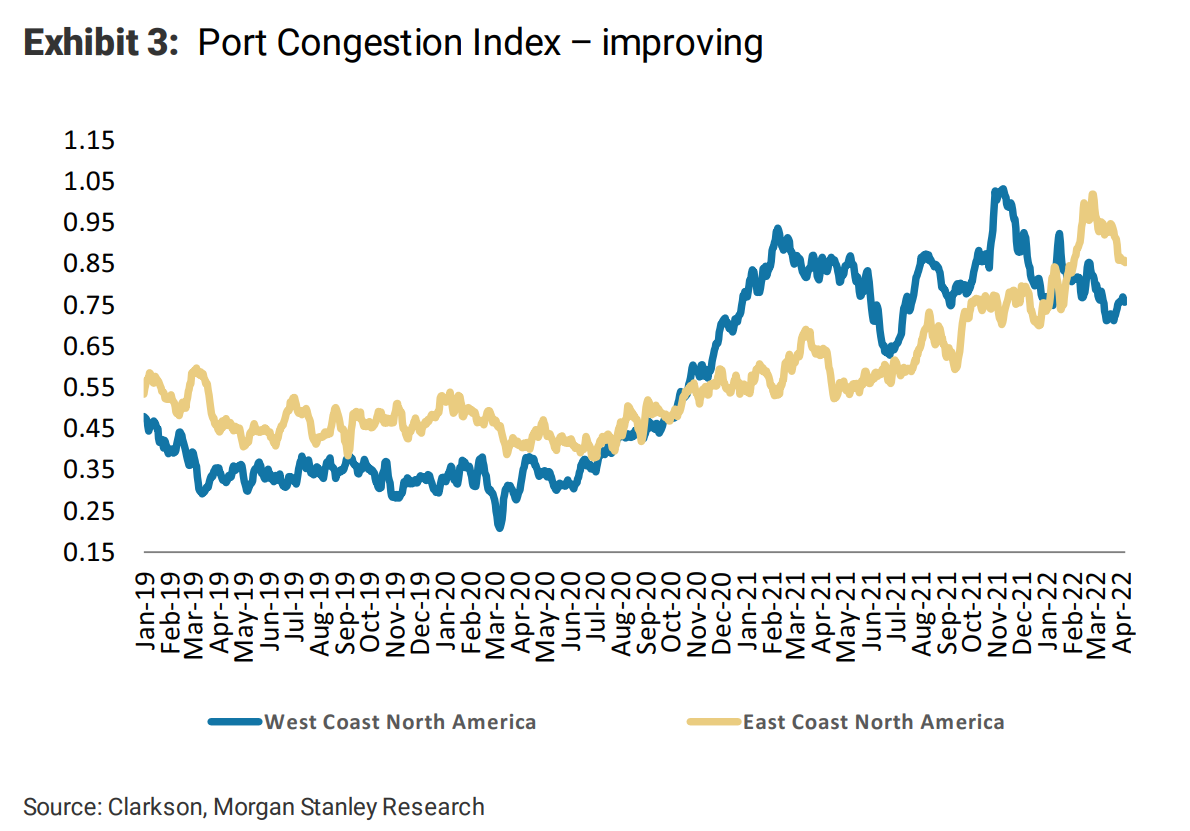

通过追踪一些关键指标,摩根士丹利发现,持续一年多的供应链紧张迎来了缓解。

交货时间正在缩短。对制造业(全球PMI)和供应链(ISM)最新调查显示,今年早些时候,供应商交货时间指数达到1974年以来的最糟糕水平,目前正在下降。

集装箱交通堵塞正在缓解。停泊在美国港口等待卸货的船舶数量反映了货运积压和货运瓶颈。港口拥堵指数已从2021年10月920万标准箱的峰值降至4月初的8.83万标准箱。全球集装箱运价从2021年9月的记录开始回落,此后下降了13%,主要是由于从中国到美国的主要海上通道——跨太平洋东行航线的运价下降。

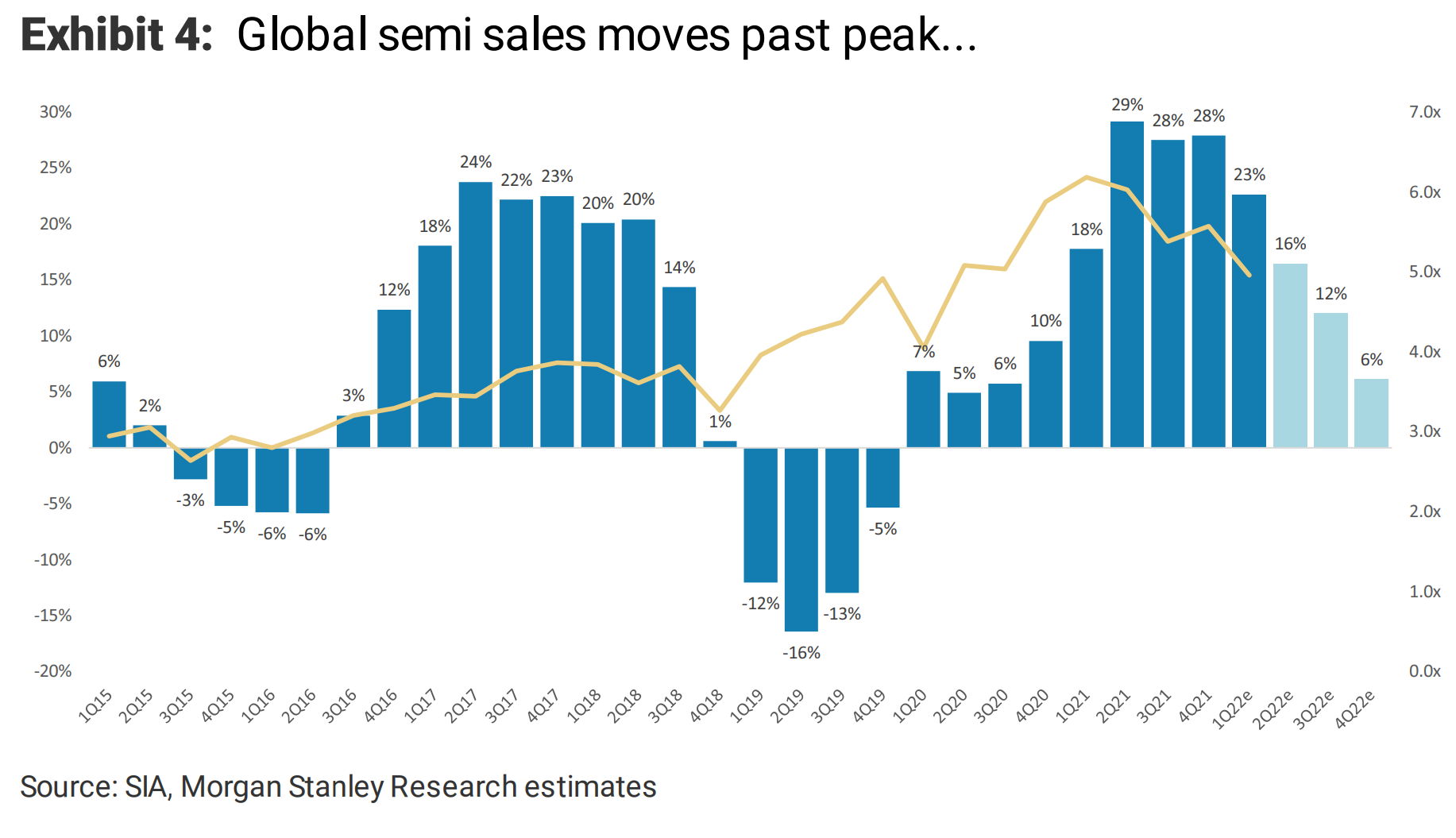

代工厂定价权正在削弱。传统的代工厂供应链瓶颈得到了解决,随着供需平衡正常化,价格也停止了上涨。

需求正在衰弱

另一方面,来自消费者和企业的需求开始放松,使紧张的零部件供应终于得到一些缓解。

摩根士丹利指出,如果未来新冠疫情得到控制,随着一些提供服务的行业的恢复,对科技商品的需求可能会逐渐下降。

在2022年的第一季度,消费类科技商品已经开始出现了这种下降。随着需求经历 "自我调节的正常化",供应链的压力可能会减少。

为了应对2021年需求的空前反弹,制造商此前一直急于补货,而这种紧迫性在过去的一个月已经达到了顶峰,大多数行业的库存水平已经高于供应链危机前的长期平均水平。

这种供给端的补充和需求端的回落,最终将导致“牛鞭效应”。

牛鞭效应是指在供应链的上游,从零售商到批发商和制造商,由于订单的差异可能大于销售的差异而产生的需求扭曲。牛鞭效应可能来自于需求的突然下降,因为许多科技产品的消费部分的滞销订单已经被填补,但消费者的需求很可能正在冷却。

总而言之,在整个2022年,科技行业的许多部分可能会经历先前的短缺,变成供过于求的问题。

本文编选自“华尔街见闻”,作者:周晓雯,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP