海通证券:多数行业PEG低于中枢水平 电子、医药、化工、电新偏离更大

智通财经APP获悉,海通证券发布研究报告称,2010年之后尽管A股利润增速下行,但PEG中枢整体上移,盈利稳定增长的公司PEG持续提升。各类行业成长期的PEG中枢不同:科技在3倍上下,消费在2倍上下,地产链则在1倍上下。当前A股多数行业PEG低于中枢水平,其中电子、医药、化工、电新偏离更大。

不同行业PEG对比分析

近年来A股成长风格相对占优,高景气赛道盈利和估值双升,投资者逐渐开始采用PEG估值对这些成长性行业和个股进行定价,本质是给予高增长公司以更多的溢价。那么,该如何看待PEG估值与盈利增速的关系,不同行业之间PEG估值该如何比较。

1. 2010年之后A股PEG估值中枢上移

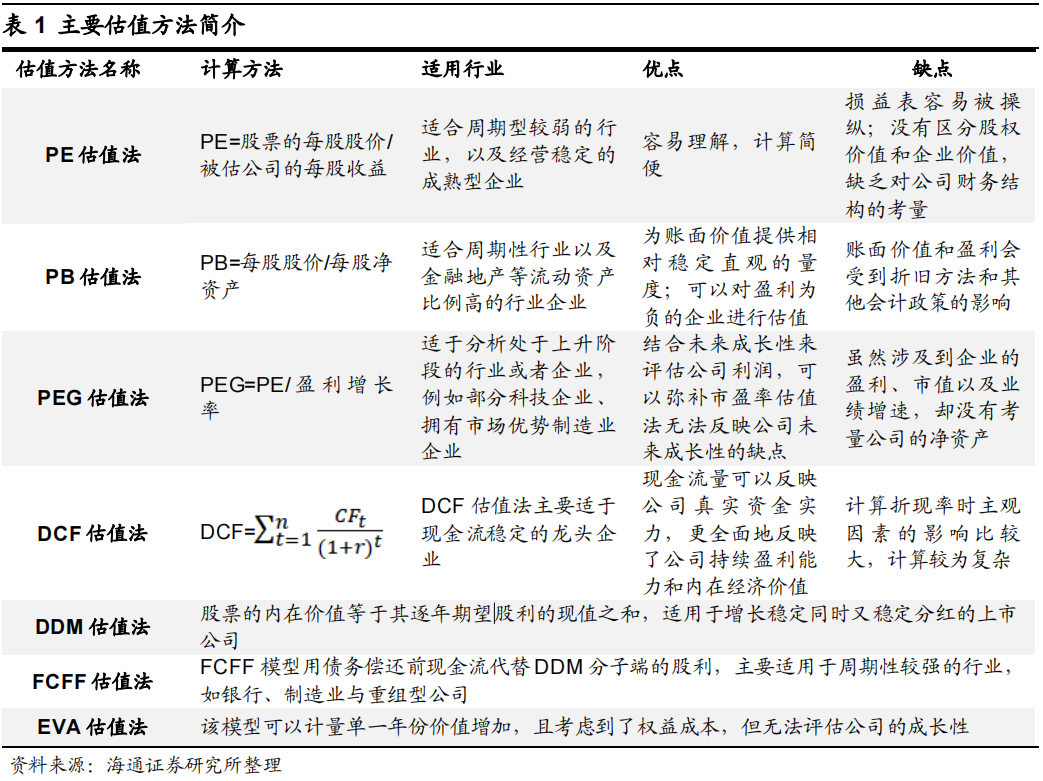

PEG估值适用于能够稳定增长的成长型公司。在运用PEG估值方法之前,该行需要对其定义和适用条件有大致的了解。该行在《A股估值体系的多元化-20210716》中对PEG估值方法进行过简要介绍,PEG估值法即市盈率相对盈利增长比率估值法,计算公式为PEG=PE/盈利增长率。PEG值越低,说明该股票市盈率相对盈利增长率越低,从而更具有投资价值。关于PEG估值的应用有两点需要注意:首先,PEG仅适用于能够稳定增长的成长型公司。吉姆·斯莱特在《祖鲁法则》一书中首次提出PEG估值方法,吉姆·斯莱特认为PEG估值仅适用于成长型公司的估值,并且认为多数周期性公司并不能采用PEG进行估值,因为周期性公司利润增长仅仅是恢复至或者接近于过去的水平,而不是保持稳定增长的趋势。吉姆·斯莱特也提出了成长型公司的标准,最重要的两个条件是过去5年不能有亏损,并且至少连续4年正增长,即能够稳定地增长;其次,PEG计算公式中分母的盈利增长率如何选择将直接影响计算结果和指示意义。吉姆·斯莱特认为可以采用未来1年的预测盈利增速,在实践中也有投资者采用未来几年的预测复合增速或者过去几年的实际复合增速。

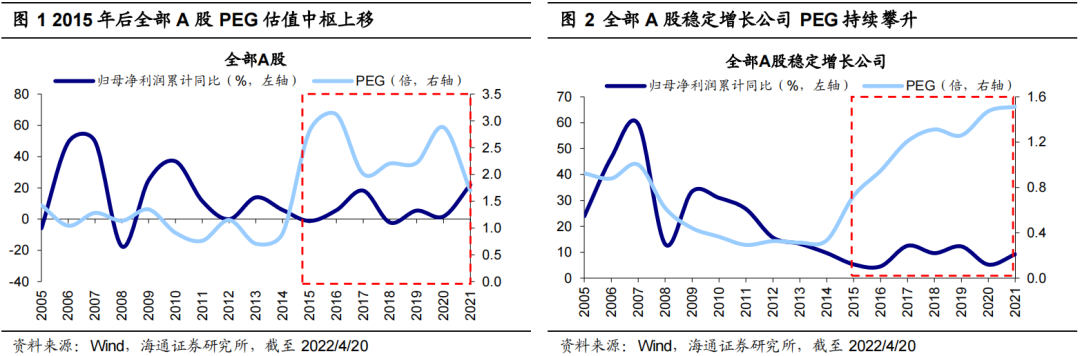

A股PEG估值中枢上移,稳定增长公司PEG持续提升。由于A股上市公司的盈利波动较大,有些年度出现负增长,采用短期增速计算出的PEG异常值较多,因此本文统一采用过去5年复合增速来平滑这种波动,同时也能反映中长期的增长趋势。而对于PEG分子端的市盈率,本文则采用PE(TTM)年度均值。以全部A股为样本,2010年之后,尤其是2015年之后A股PEG中枢整体上移,2005-2014年A股PEG大致围绕1.1倍上下波动,2015年A股PEG大幅抬升,此后基本围绕2.5倍上下波动。但从基本面来看,2015年之前A股盈利增速整体较高,2015年之后A股归母净利润同比增速的中枢从20%左右下降至10%以下。可见,PEG估值中枢和盈利增速中枢并不是线性关系,这可能是因为尽管A股盈利增速下降,但波动性明显降低,部分行业进入到稳定增长的阶段,随着外资等机构投资者入市,市场更愿意给予这些公司更高的PEG估值。为了验证这一点,该行参考吉姆·斯莱特的标准,选取A股过去5年无亏损并且在80%以上年份中盈利正增长的321家公司,以这些稳定增长公司为样本计算PEG。数据显示尽管A股稳定增长公司归母净利润同比增速的中枢从2015年前的30%左右下降至10%左右,但其PEG估值却从2014年的0.47倍持续上升至2021年的1.51倍。

2. 行业盈利增速与PEG估值的关系

上文通过对全部A股PEG估值的分析,可以发现A股盈利中枢与估值中枢并不是简单的正比关系,能够保持相对稳定的盈利增速的公司往往被给予更高的估值。那么该行进一步从行业层面进行探讨,分析行业盈利增速与PEG估值的关系。

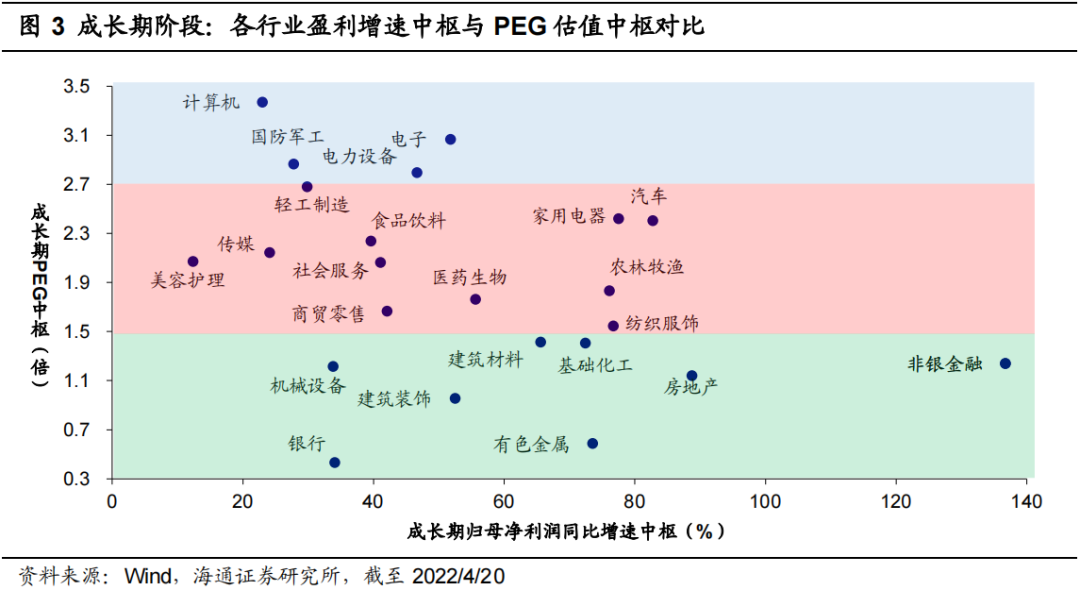

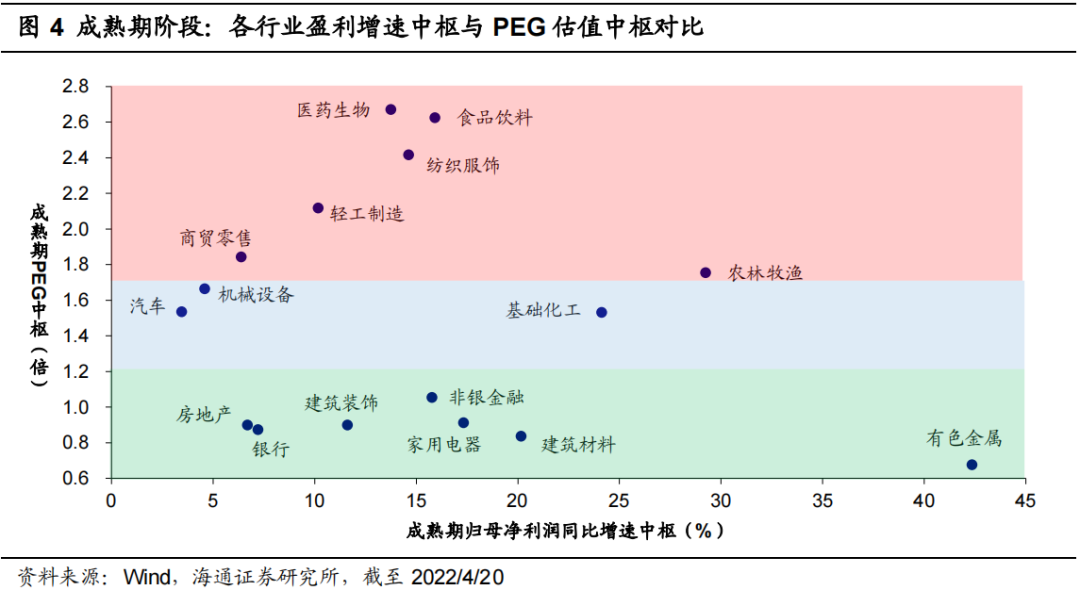

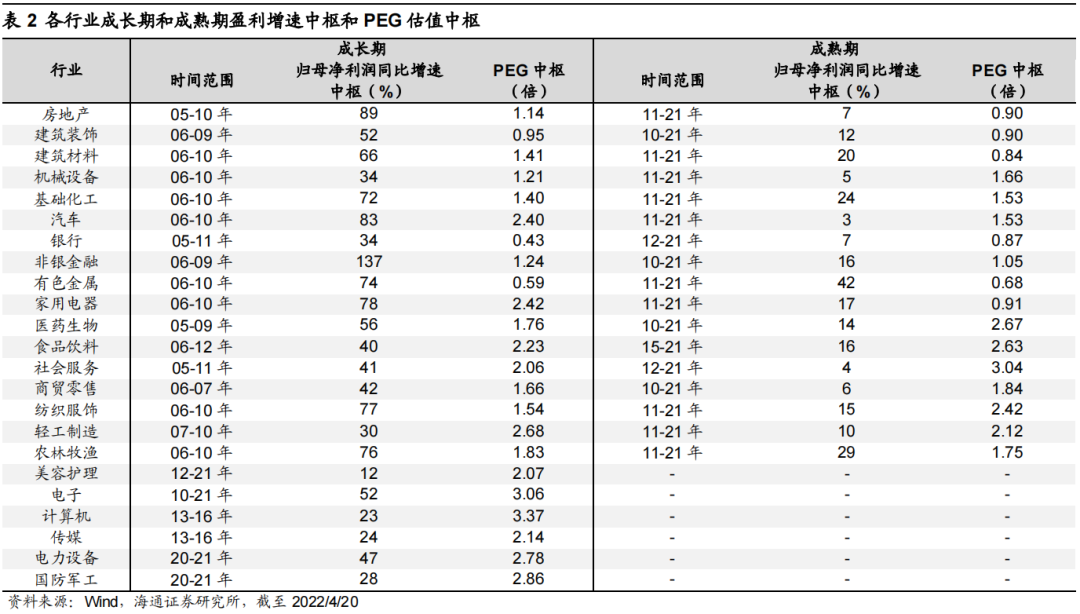

成长期的行业盈利增速和PEG估值双升,科技和消费PEG估值中枢相对更高。从纵向历史来看,成长期的行业盈利增速较快且PEG估值较高,部分行业在经历成长期后盈利中枢持续下移,PEG估值进入低位,也有部分行业会进入稳定增长阶段,PEG估值反而会逐步提升。从横向对比来看,对于同样处在成长期的行业,科技和消费类行业的PEG估值中枢更高,TMT和先进制造行业在成长期的PEG估值中枢整体在3倍上下,消费在2倍上下,而地产链、基建链和传统制造则在1倍上下。具体而言:

2010年之前地产链和传统制造相关行业受益于中国经济高速发展,行业盈利快速增长,是当时经济环境下的成长型行业,PEG估值也相对较高。05-10年房地产归母净利润同比增速中枢/PEG估值中枢为89%/1.14倍,06-10年建筑材料为66%/1.41倍,06-10年机械设备为34%/1.21倍,地产后周期的汽车为83%/2.40倍。但随着中国经济转型,2010年之后上述行业进入成熟期,PEG估值明显下滑,11年以来房地产归母净利润同比增速中枢/PEG估值中枢降为7%/0.90倍,11年以来建筑材料降为20%/0.84倍,汽车降为3%/1.53倍。不过也有部分传统行业转型高端制造和新材料,PEG估值有所提升,例如11年以来机械设备归母净利润同比增速中枢/PEG估值中枢为5%/1.66倍,11年以来基础化工为24%/1.53倍。

2010年之后消费成为中国经济的新动能,部分消费类行业的盈利进入到稳定增长阶段,尽管盈利增速下降但波动性减弱,PEG估值反而逐步提升。例如05-10年医药生物归母净利润同比增速中枢/PEG估值中枢为56%/1.76倍,2010年以来为14%/2.68倍,05-12年食品饮料归母净利润同比增速中枢/PEG估值中枢为40%/2.23倍,13-14年白酒因行业危机严重下滑,15年以来中枢为16%/2.62倍。不过也有部分消费类行业进入成熟期,盈利增速和估值均明显下降,典型的如家电行业,06-10年家电归母净利润同比增速中枢/PEG估值中枢为78%/2.42倍,2011年以来为17%/0.91倍。

2010年之后TMT和先进制造行业受益于国家创新战略,盈利增速和PEG估值均较高。例如10-15年4G的应用和智能手机的普及开启中国互联网时代,硬件和软件行业发展迅速,10-14年电子归母净利润同比增速中枢/PEG估值中枢为95%/2.65倍,13-16年计算机为23%/3.37倍。2019年以来全球科技竞争背景下国内半导体和军工产业迎来机遇,2020年碳中和政策推动新能源快速发展,投资者给予这些高景气板块较高的PEG估值。19年以来电子归母净利润同比增速中枢/PEG估值中枢为58%/3.06倍,20年以来国防军工为28%/2.86倍,20年以来电力设备为47%/2.79倍。

3. 当前各行业PEG估值水平对比

当前A股多数行业PEG估值已经不高。2019-2021年A股经历了3年的牛市,在此期间以消费为代表的价值白马和以新能源、半导体、军工为代表的高景气赛道轮番上涨,估值大幅抬升。但是2021/2/18以来价值白马率先开始调整,沪深300指数持续下跌,截至2022/4/20(下同)最大跌幅超过33%。在价值白马下跌时,高景气赛道继续上涨,2021/12/17开始调整,截至目前创业板指最大跌幅超过32%。

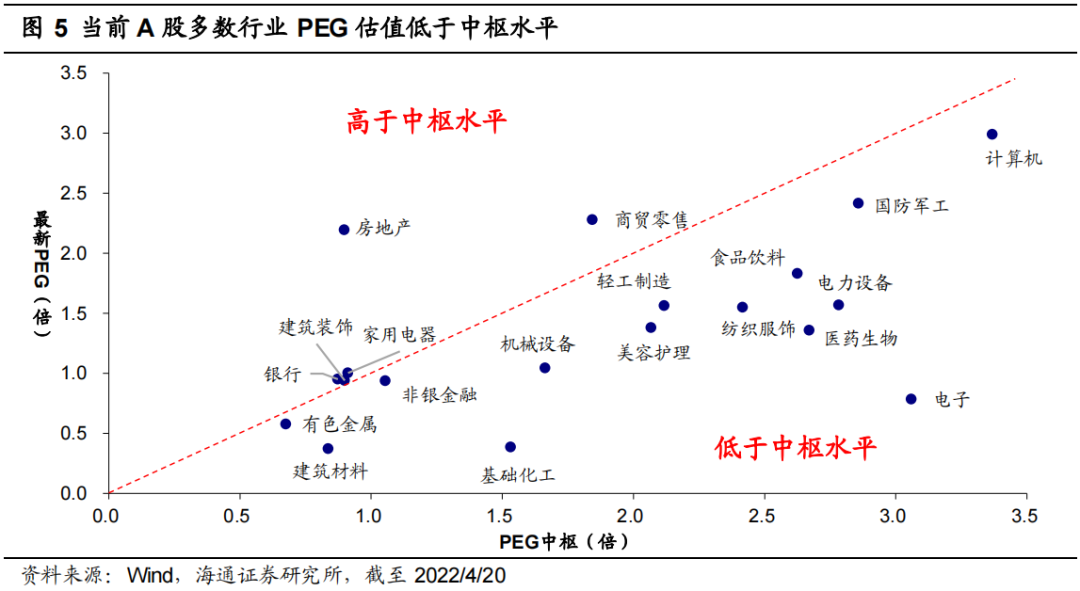

为了分析各行业PEG估值处于什么水平,该行以当前(2022/4/20,下同)各行业的PE(TTM)为分子、各行业2021年归母净利润5年复合增速为分母计算最新的PEG估值。需要说明的是,截至目前全部A股已有2940家公司披露了2021年年报,占全部A股数量的61%,以21Q3累计净利润计算占比为88%,在较大程度上可以反映各行业的盈利增速。进一步该行将各行业最新PEG与最近的历史中枢作对比(如图5所示),中轴线左上方代表当前PEG估值高于历史中枢,右下方则代表低于历史中枢,离中轴线越远,则说明最新估值与中枢水平偏离越多。

经历了较长时间的调整后,当前A股多数行业的PEG估值水平已经不算高。目前PEG估值高于中枢水平仅有房地产(当期PEG/中枢水平为2.19倍/0.90倍)、银行(0.95倍/0.87倍)、建筑装饰(0.94倍/0.90倍)、家用电器(1.0倍/0.91倍)和商贸零售(2.28倍/1.84倍)。多数消费行业的PEG估值均已经低于中枢水平,例如食品饮料当期PEG/中枢水平为1.83倍/2.63倍,医药生物为1.36倍/2.67倍,美容护理为1.38倍/2.07倍。科技和先进制造方面,前期涨幅较大的高景气赛道,目前PEG估值也已经调整到了中枢水平以下,例如电子当期PEG/中枢水平为0.78倍/3.06倍,电力设备为1.57倍/2.78倍,国防军工为2.41倍/2.86倍。

扫码下载智通APP

扫码下载智通APP