年底2500美元见!高盛唱多黄金:价格必须上涨,以平衡现货市场

由于黄金本身的多重属性,它的价格从来都是由数个因素共同决定,投资需求、消费零售和央行购金都被囊括其中。

对此高盛在4月21日发布报告称,由于上述三种需求同时走强,所以他们将年底的黄金价格目标上调至2500美元/盎司,并且指出若黄金价格上冲,也有望实现现货市场的平衡状态。

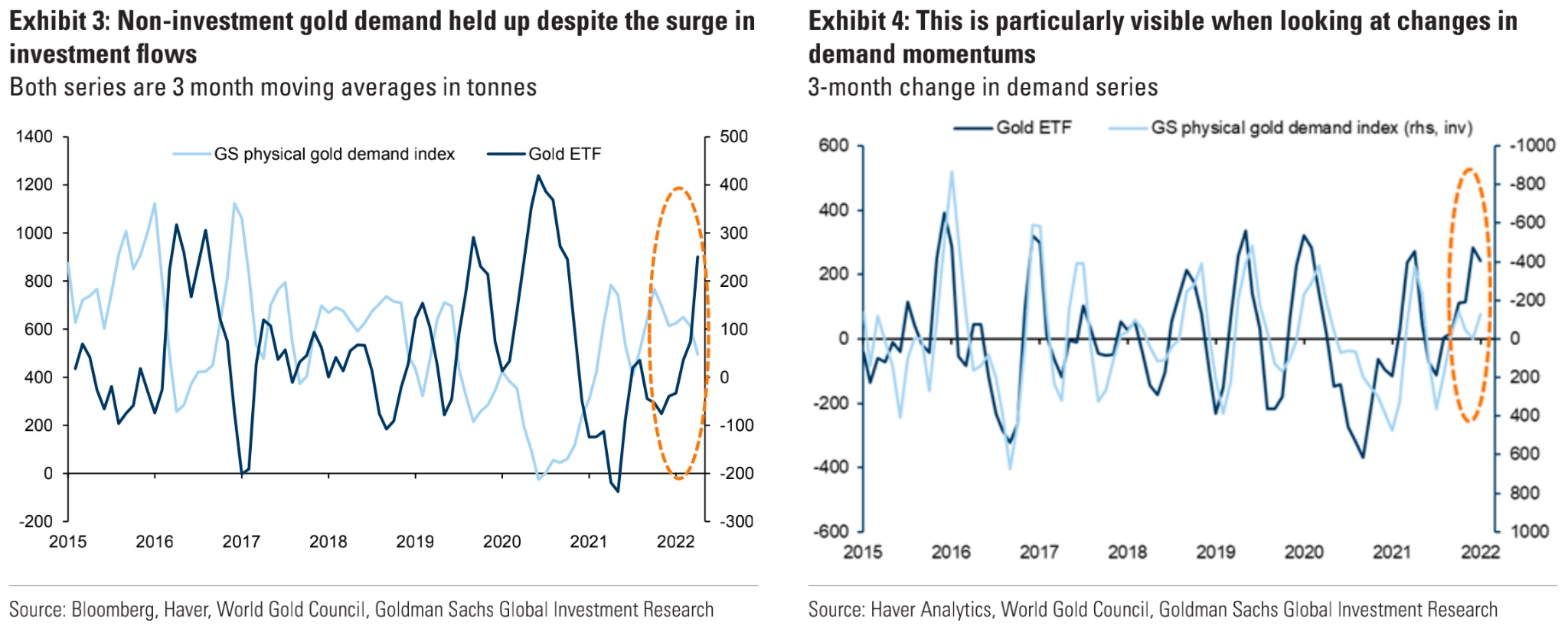

高盛指出,尽管近期黄金实物需求旺盛,但是由于期货市场流动性处于低位,所以黄金价格表现不佳。相比之下,黄金ETF却持续火热,发达市场的零售黄金购买量也处于创纪录的高位,俄罗斯央行可能将所有本国黄金都纳入囊中。

而为了更好的汇总包括消费和央行购金在内的需求信号,高盛还提出了一个新概念,即专门用于追踪实物黄金需求的指数。

高盛由此表示,ETF需求和他们所推出的实物黄金需求追踪指数即使同时呈现走强,也是不可持续的。而如果实物投资需求持续走强,金价最终必须上涨,以此将消费需求“排除在外”并为投资需求腾出空间。

总结来说就是,为了平衡现货市场的平衡,金价必须要上涨。

高盛提及,黄金是实物市场必须平衡的资产。虽然期货头寸的波动可能是短期推动金价的重要因素,但高盛发现长期实物黄金需求对价格更为重要。比如在2020年3月,当时因期货头寸清算导致金价大幅下跌,但后来由于实物投资需求依然强劲,所以黄金价格迅速反弹。

与其他商品一样,黄金是一种实物资产,那么实物需求就必须和实物供应相平衡。当黄金投资需求旺盛时,金价就不得不上涨,以求推迟消费零售并为投资者腾出空间。这种积极的投资需求势头持续越久,金价就会越高,以此将消费零售需求控制在低位。因此,从中期来看,黄金往往与ETF持有量高度相关。

但具有弹性的消费零售需求和央行购金需求意味着黄金价格需要涨得更高,才能平衡实物市场。为此高盛引入了追踪实物黄金需求的指数来观察非ETF的实物黄金需求。

其中包括瑞士黄金贸易数据以及中国和印度当地的黄金溢价来检测新兴市场需求,此外还使用美国铸币厂的黄金销售数据来监测发达市场个人投资者的需求,另外还引用世界黄金理事会的中央银行黄金购买数据来反映央行购金情况,俄罗斯的黄金零售和央行购金数据也被包含其中。

高盛在将实物需求指数与黄金ETF进行对比后发现,两者之间具有非常强的逆相关性。这是因为每年的全球黄金供应量有限,而如果黄金ETF表现强劲,那么消费零售和央行需求就不得不收缩,以此为投资腾出空间。

然而同样的场景并没有在此次上演,虽然ETF势头凶猛,但是消费零售和央行需求从年初至今都表现坚挺。高盛认为,这种坚挺主要是有中国需求、俄罗斯央行购金以及创纪录的美国金币销售所共同推动的,而这些因素抵消掉了印度黄金需求的低迷和在俄罗斯国内除央行以外需求的下滑。

对此高盛再次强调观点,他们认为只有黄金价格进一步走高,才能对消费零售需求造成破坏。

旺盛的投资需求

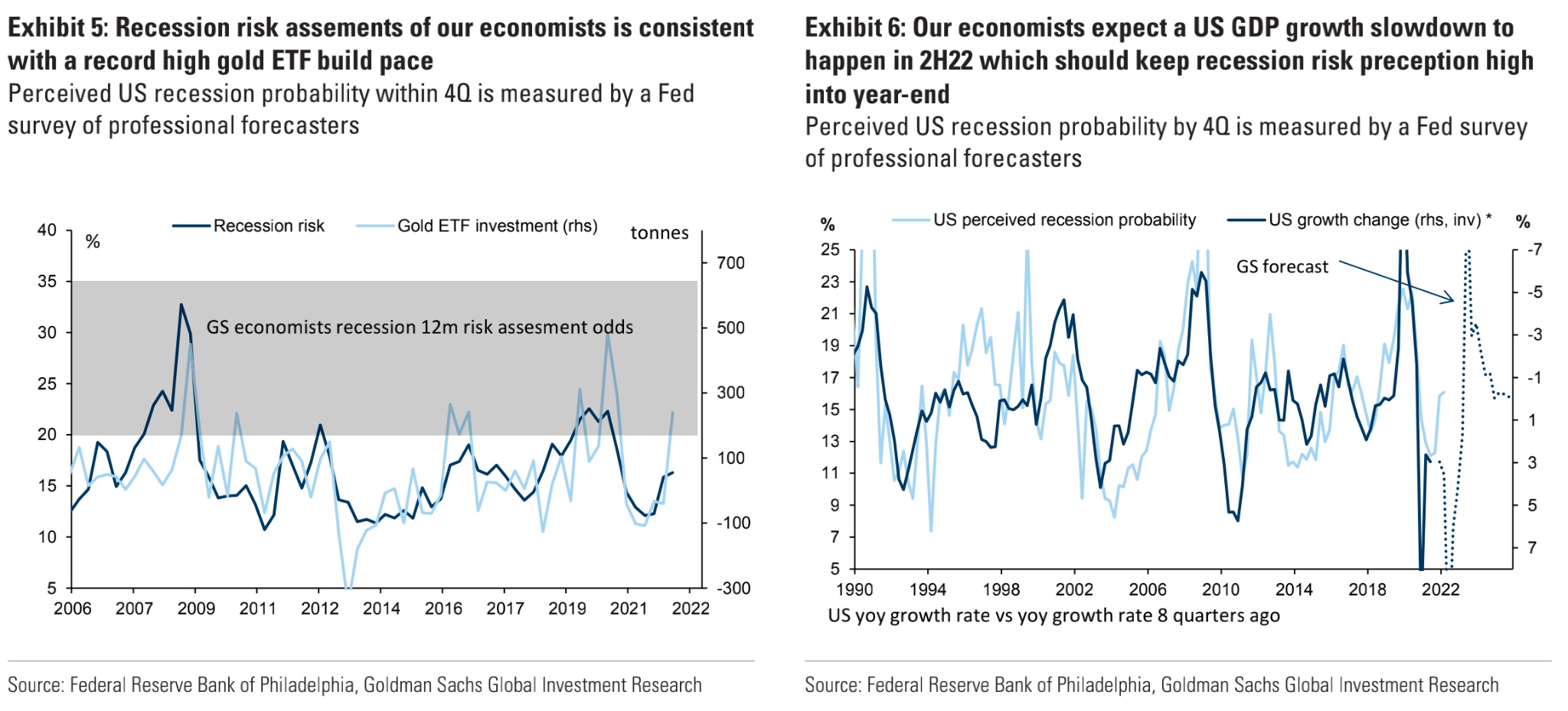

关于未来黄金ETF的走势,高盛指出经济衰退的潜在风险或将推动黄金ETF走高。

高盛经济学家预计,美国经济在未来一年出现衰退的可能性约为20-35%,而这些衰退风险意味着每年的黄金ETF将增加400吨—1600吨,相较于目前600吨黄金ETF或将上行。

再加上经济学家表示,为了重新平衡美国的劳动力市场,放缓美国经济增速已经“势在必行”,幅度在1%—1.5%左右,并将在这个水平上维持一年时间。而且市场对美国经济衰退的担忧在会在很长一段时间内保持在高位,这都将助力黄金ETF的增加。

此外,高盛经济学家还认为需要实质性地收紧金融条件指数(FCI,FinancialConditionsIndex,是衡量和预测一国货币政策与金融松紧状况的一项综合性参考指标)。

高盛观察到,在FCI的实质紧缩期间,黄金价格会出现上涨,因为这意味着市场对防御性资产的需求增加。但前提是紧缩政策不会导致像2020年3月一样的流动性问题,当时黄金曾出现短暂下跌(但随后也迅速反弹)。

同样的,在2004-2006年和 2018-2019年收益率曲线反转期间,金价曾表现上涨。高盛发现,黄金ETF需求对经济衰退风险表现最为敏感。

强劲的消费零售

目前消费零售需求之所以表现强势,市场对经济滞胀的担忧在其中发挥了重要作用。

随着经济滞胀从潜在的尾部风险即将转变为现实,全球消费者都正在涌向黄金以及来保护自身财产价值。以美国为例,3月份美国零售金币市场比去年同期的创纪录旺季还要火热。

而且现在不仅是美国市场,全球发达国家的零售金币市场都面临异常强劲的需求,毕竟还要考虑到在高企的通胀水平之下,房地产和股票等传统投资工具都开始面临风险。

狂热的央行购金

此外高盛提及,央行购金需求也或将大幅加速。

虽然从2021年下半年到2022年初,央行在黄金市场的表现都比较平淡。这主要是因为强势美元阻挡了央行黄金储备的积累,并且土耳其、哈萨克斯坦等国央行还被迫清算黄金以支撑本国货币。但是目前新兴市场货币逐步企稳,俄罗斯、哈萨克斯坦等黄金大买家也已回归。

其中重要的是,俄罗斯的经济账户盈余以及所受的资本限制将导致其外汇货币出现大量盈余,但同时俄罗斯因西方制裁又难以进行外汇投资,所以俄罗斯央行可能会吸收大部分未被零售的国内黄金,再加上其他国家央行可能也有分散其海外流动性的需求。

高盛认为,总而言之,在旺盛的投资需求、狂热的央行购金以及强劲的消费零售之下,黄金价格都需要上冲到更高的位置来保持现货黄金市场的平衡。并且上述因素都或将在今年保持不变,那么这意味着金价的上涨趋势或将继续,因此高盛将黄金的年终目标价定为2500美元/盎司。

本文编选自“华尔街见闻”,作者:朱雪莹,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP