中信证券:美国“通胀磨顶” 扰乱紧缩预期

核心观点

美国5月CPI再创新高,能源项、住宅项、食品项是美国5月CPI上涨的主要拉动分项。油价和食品价格高企、夏季出行需求激增以及住宅项增速不减可能导致6月美国CPI同比增速仍在8.5%左右的高位,且三季度美国通胀或仍将处于磨顶过程。预计美联储9月加息50bps的概率较大。通胀创新高令市场对于后续美联储紧缩预期升温,同时对远端经济衰退预期也有所提高。预计10年期美债利率可能突破3.2%的前高,但上行空间有限;后续美股市场或将延续大幅波动,较难出现持续反弹。

事项

美国2022年5月CPI同比上涨8.6%(预期上涨8.2%,前值上涨8.3%);季调后环比上涨1.0%(预期上涨0.8%,前值上涨0.3%);核心CPI同比上涨6.0%(预期上涨5.9%,前值上涨6.2%);季调后核心CPI环比上涨0.6%(预期上涨0.5%,前值上涨0.6%)。

正文

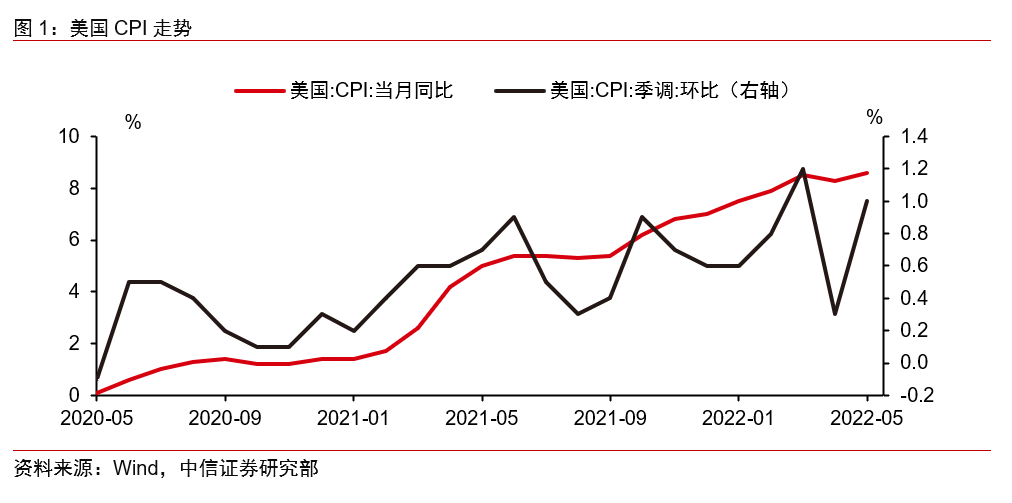

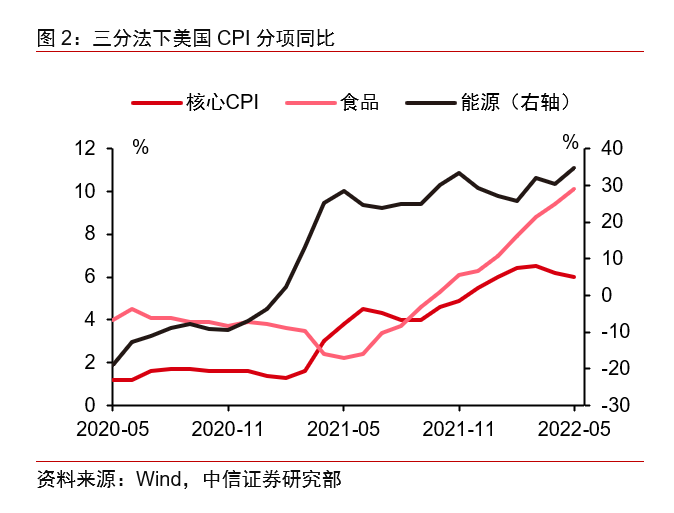

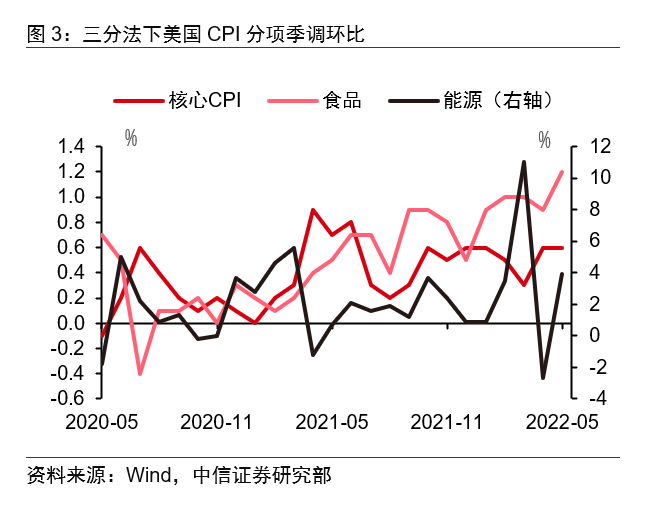

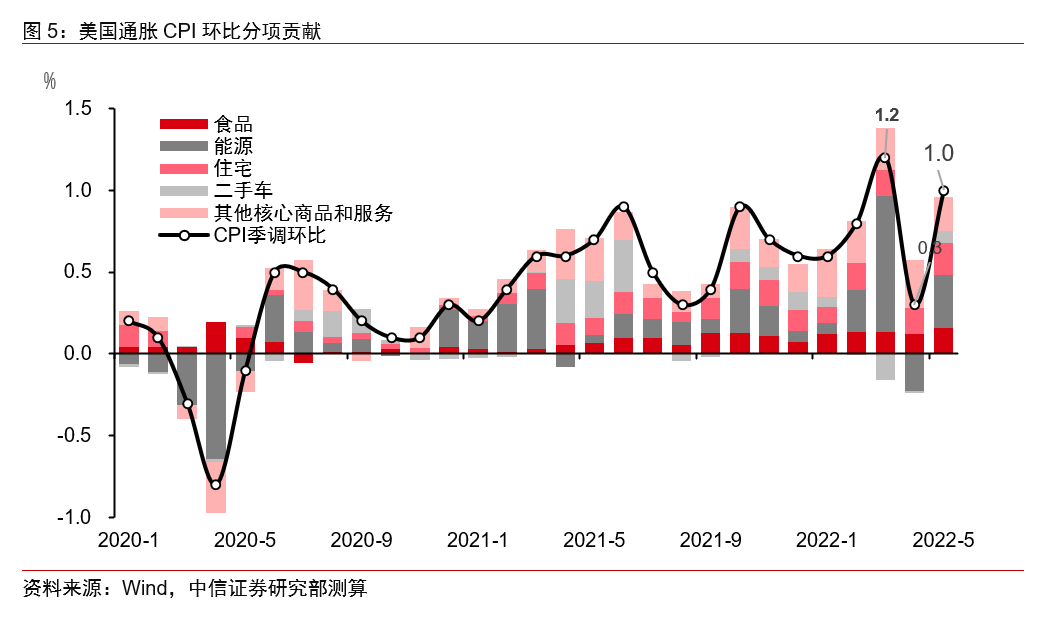

美国5月CPI再创新高,能源项同比增速和食品项同比增速均为历史高位。美国5月CPI季调后环比涨幅为1.0%,高于预期,远高于前值的0.3%;同比涨幅由前月的8.3%上升至8.6%,处于1981年12月以来的最高位。核心CPI季调后环比涨幅为0.6%,与前月持平;同比涨幅由前月的6.2%跌至6.0%,略高于预期。按食品、能源与核心CPI三分法看,5月美国CPI能源项同比增速为34.6%,处于2005年9月以来最高位,环比增速从上月的-2.7%上升至3.9%;食品项同比上涨10.1%,环比上涨1.2%,自1981年3月以来同比增速首次超过10%。

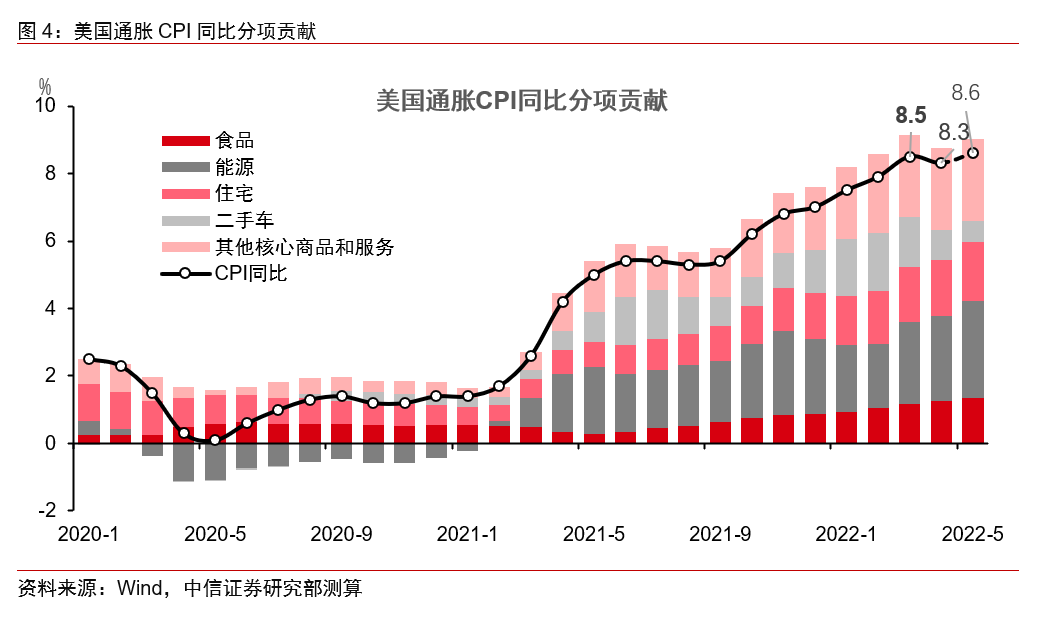

能源项、住宅项、食品项是美国5月CPI上涨的主要拉动分项。从影响CPI关键的分项看,就季调环比贡献的增长率而言,能源项贡献了0.32%的涨幅,位居第一;住宅项贡献了0.19%的涨幅,食品项贡献了0.16%的涨幅,分列二三位。就同比贡献的增长率而言,能源项贡献了2.86%的涨幅,位居第一,住宅项和食品项,分别贡献了1.78%和1.36%的增长率。另外,5月汽油指数上涨4.1%,且其他能源指数同样上涨。

油价和食品价格高企、夏季出行需求激增以及住宅项增速不减可能导致6月美国CPI同比增速仍在8.5%左右的高位,且三季度美国通胀或仍处于磨顶过程。首先,尽管5月国际原油价格未超过3月高点,但从实际影响CPI的汽油价格看,美国5月汽油价格比3月进一步走高,而从截至6月6日的数据看,汽油价格进一步从5月底的4.44美元/加仑升至4.70美元/加仑,预计6月汽油价格可能仍将上行。其次,夏季出行需求将逐步旺盛,在此影响下,新车、二手车、机票公共交通等出行相关的商品和服务价格可能将维持高位或进一步抬升。再次,根据房价领先租金15-16个月的历史关系,疫情后美国房价的阶段性顶部为2021年7月,因此,后续住宅项增速或仍难减缓。综上,6月美国CPI同比增速或仍在8.5%附近的高位,

预计美联储9月加息50bps的概率较大,当前单次加息75bps的概率或仍然不高。首先,在通胀超预期上行的情况下,美联储或继续在9月议息会议上维持50bps的加息节奏,今年年内不存在暂停加息的可能。其次,尽管通胀位于高位,但美国经济同样较为确定地边际下行,由于大幅加息给经济增长,尤其是经济增长预期带来的冲击较大,但其对于通胀的抑制作用,尤其是对油价、食品价格的抑制作用可能仍需观察。因此,在当前时点,我们认为美联储单次加息75bps的概率可能仍然不高。需要重点关注下周美联储议息会议声明及会后鲍威尔讲话释放的信号及其政策基调。

通胀创新高令市场对于后续美联储紧缩预期升温,同时对远端经济衰退预期也有所提高。由于通胀超出前高,10年期美债利率可能突破3.2%的前高,但预计上行空间有限。一方面,通胀创新高,市场对于美联储后续进一步紧缩的预期抬升,但另一方面,出于对政策进一步紧缩的担忧,市场对于美国经济衰退的预期同样有所抬升。这在通胀数据公布后,10年期美债利率大幅波动,全球商品价格走弱,黄金价格走强中有所体现。美股方面,预计后续美股市场或将延续大幅波动,较难出现持续反弹。美债方面,由于通胀超出前高,10年期美债利率或将突破3.2%的前高,但由于衰退预期增加,预计上行空间有限,可能也将在通胀预期和衰退预期之间波动。

风险因素:美联储政策紧缩幅度超预期;美国通胀超预期上行或超预期回落。

附录图表

本文编选自“CS宏观研究”微信公众号,作者:崔嵘,智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP