港股打新 | 玄武云(02392)招股第一天孖展已超购 预计一手中签率12%~35%

玄武云(02392),申购截止时2022年6月30日下面通过对公司基本面分析、招股价、行业、保荐人、市盈率等综合分析,给大家提供本期港股打新的操作建议,仅供参考。

1 招股信息

股票名称:玄武云(02392)

招股日期:6月24日-6月30日招股

发行股份:发行3439万股,其中90%为配售,10%为公开发售。

发售价:4.93~6.91元港币

每手股数:500股

所属行业:软件服务

发行市值:27.62~38.72亿港币

入场费:3489.82港元

暗盘交易:2022年7月7日

上市日期:2022年7月8日

计息日:7天

保荐人:招银国际

绿鞋:有

基石:1名基石,合计认购11.5%,基石投资者为Colorful Cloud,是一家致力于投资各类公募基金及私募基金的公司,由Cheerful Moon Global Limited全资拥有。6个月禁售期。

2 公司简介

玄武云,成立于2010年,作为综合智慧CRM(客户关系管理)服务商,主要通过云和全触点通信、人工智能、数据智能能力,提供CRM服务,根据弗若斯特沙利文报告,于2021年按国内智慧CRM服务供应商收入计,玄武云科技是中国国内最大的智慧CRM服务供应商,市场份额为13.8%。根据弗若斯特沙利文报告,按中国智慧CRM服务市场2020年的收入计,玄武云科技在金融、TMT及政企行业,分别排名第一、第一及第三。

截止2021年玄武云科技已经覆盖了食品、饮料百强企业中的28家和24家,日用品、白酒百强企业中的20家、10家;银行百强企业中的37家;互联网及软件百强企业中的21家及15家,以及受监管证券公司138家中的30家,并在金融、TMT、政企等高增长行业占据第一、第一、第三的位置。

尤为难得的是,在服务客户的同时,玄武云战略性聚焦于核心客户数量的增长。数据显示,公司 2019 年至 2021 年核心客户数量分别为 231、266 及 325 名。

具体来看,玄武云的综合智慧 CRM 服务可分为两大类:

一是 CRMPaaS 服务,包含各种可组合的功能模块,主要以 API 及 SDK 的形式赋予客户综合通信能力。客户可以通过简单高效和灵活的方式,获取并使用语音及文本验证码模块、通知文本及电话模块、隐号模块等各种可组合的功能模块,满足其通信需求,并且减少其自身在通信基础设施上的投入和维护。

二是CRMSaaS服务,由营销云、销售云及客服云组成。" 三朵云 " 服务模式协同发展,能够全面赋能企业数字化创新转型,帮助客户准确向目标受众推广产品或服务,维护客户及其终端客户间的关系,提高客户获客能力,进而实现更高的销售效率,提升其客户服务质量和客户留存率。

值得一提的是,CRMSaaS 服务是行业整体的发展趋势,其优势在于供应商可为企业搭建数字化转型所需的基础设施及软、硬件运作平台,并负责前期实施、后期维护等一系列服务,大幅降低企业 IT 投入,具有显著成本优势。

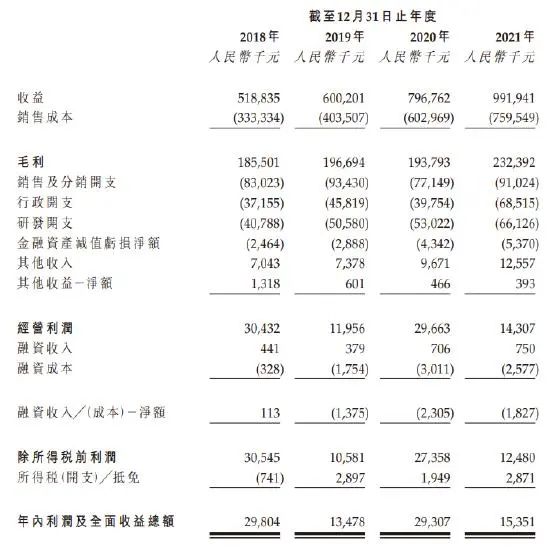

3 财务状况

公司2019 – 2021年的总收入分别为6.00亿、7.97亿、9.92亿人民币,2019 – 2021年总收入的复合增长率达28.56%

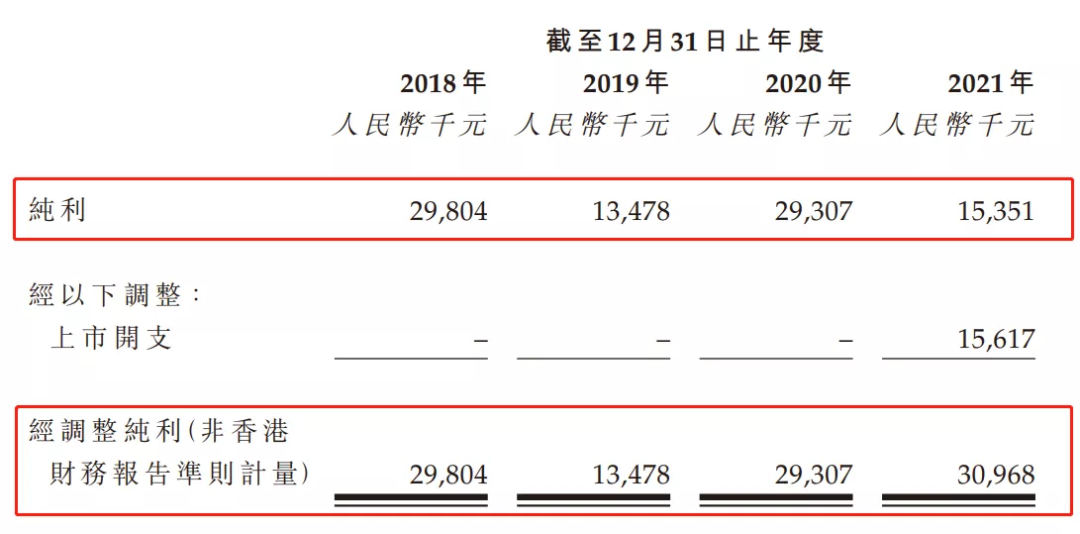

报告期内,按非香港财务报告准则计量,玄武云科技2018年、2019年、2020年和2021年的经调整净利润分别为2980.4万人民币、1347.8万人民币、2930.7万人民币和3096.8万人民币。

4 公司前景

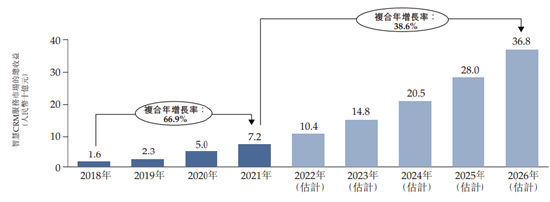

在市场前景方面,智慧CRM服务市场近年来出现巨大增长。智慧CRM服务市场的市场规模(TAM)由2017年的人民币251亿元增至2021年的人民币718亿元,复合年增长率为30.1%。未来智慧CRM服务市场的市场规模预计将于2026年增至人民币2,800亿元,自2021年起的复合年增长率为31.3%。

智慧CRM服务市场的总收益

与此同时,受新冠疫情反复的影响,越来越多公司转向在线客户获取及在线客户管理,智慧 CRM 服务基于云计算技术的远程协作、在线会议及在线客户服务获得了更多认可。

凭借颇具竞争力的市场地位,以及智慧 CRM 领域全面领先的产品及服务,可以预见,玄武云将率先受益于中国新兴且快速发展的智慧 CRM 服务行业的巨大增长机会。

在多维度的利好因素支撑下,处于风口的玄武云有望持续高速成长,进一步奠定公司在智慧CRM服务行业的龙头地位,长期价值可期。

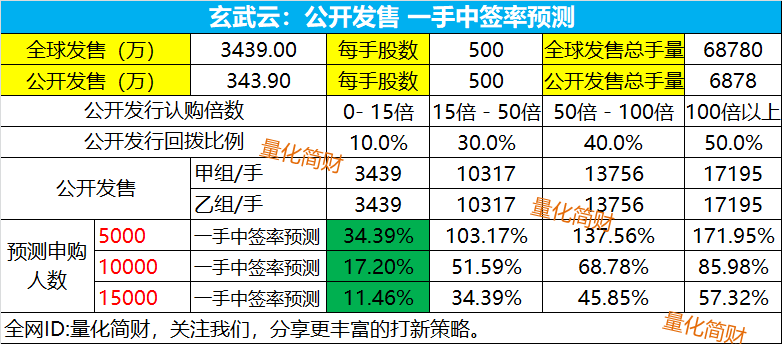

5 一手中签率预测

玄武云:公开发售343.9万股,每手500股,公开总发行手数:6878手,甲组乙组各3439手。

玄武云:初步预计申购人数会在0.5~1.5万左右,超购预计15倍以内,一手中签率12%~35%。

6 综合点评及申购策略

一、估值分析

1、IPO前估值:2020年9月和2020年10月,公司进行了增资和股权转让。广发乾和投资2998.75万;共青城兰石创业投资投资2399万;成大沿海投资743.69万;珠海擎石投资76.768万;广州正信2878.8万,投后估值12.62亿人民币(折合港币14.79亿港币)。此次IPO发行市值27.62~38.72亿港币,不到2年时间,估值翻倍,但是2020年~2021年的营收分别为7.97亿、9.92亿。

二、业绩估值对比

在港股SaaS概念股多数还未实现盈利,与其他大多数仍未实现盈利的SaaS企业相比,而玄武云2018-2021年实现了持续盈利,相对于营收规模相当的汇量科技、医渡科技来说,玄武云27.62~38.72亿港币的发行市值而言,还算合理。下图为:2021年港股SaaS概念股业绩情况。

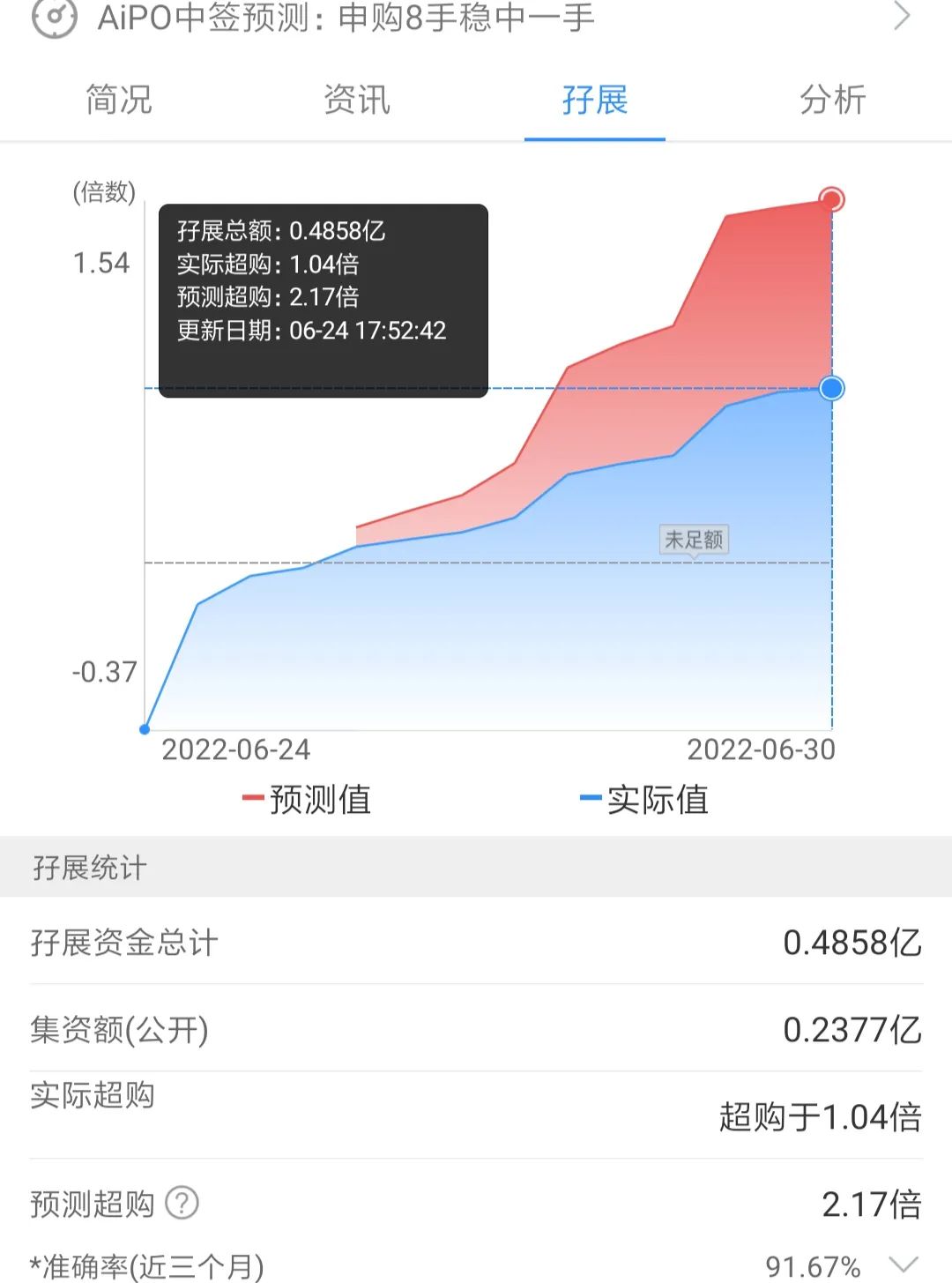

小结:玄武云,拥有近10年的历史,已经覆盖了食品、饮料百强企业中的28家和24家,日用品、白酒百强企业中的20家、10家;银行百强企业中的37家;互联网及软件百强企业中的21家及15家,以及受监管证券公司138家中的30家,并在金融、TMT、政企等高增长行业占据第一、第一、第三的位置,近三年营收复合增长率高达29%,三年持续盈利。本次发行估值27.62~38.72亿港币,下限定价可能有点小肉,上限定价估计就不好说了,就打新而言,新股行情尚未回暖,适当参与,我会现金+白嫖摸几手,博个下行定价,以上计划只代表我个人,切记!!至于大家打不打,怎么打,自行决定哈。招股第一天,孖展超购1.04倍,也算是有点小火爆了。。

本文选编自“量化简财”,作者:量化简财,智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP