中银策略:商品Risk off A股Risk on

智通财经APP获悉,中银证券王君策略团队最新观点认为,全球需求下行导致商品库存被动积累到杀价去库过程中,商品市场或将呈现下行趋势,A股有望走出独立行情。

中银策略指出,主逻辑是国内GDP触底回升与PPI持续下行为A股市场提供非常舒适的宏观环境。大宗商品价格下跌有利于国内宽松货币政策延续。22Q2经济触底与12Q3,18Q4类似,都具备通胀下行,流动性宽松的宏观背景,A股市场因此受益。行业上,超配方向:电新、电子、军工、汽车、食品饮料、农林牧渔等。

市场热点思考

上周伴随着全球经济衰退预期加深,大宗商品无论工业品、能化、农产品多品种出现了不同程度的同步下跌,Risk off特征明显。我们前期报告一直反复强调,在去年看好大宗年度行情后,今年对商品市场转向谨慎;因此当前市场的下跌并未超出我们的预期。与此同时,股票市场和商品正在从同步走向分化,尤其是A股市场,在全球商品下跌,通胀预期调降的背景下更加受益。

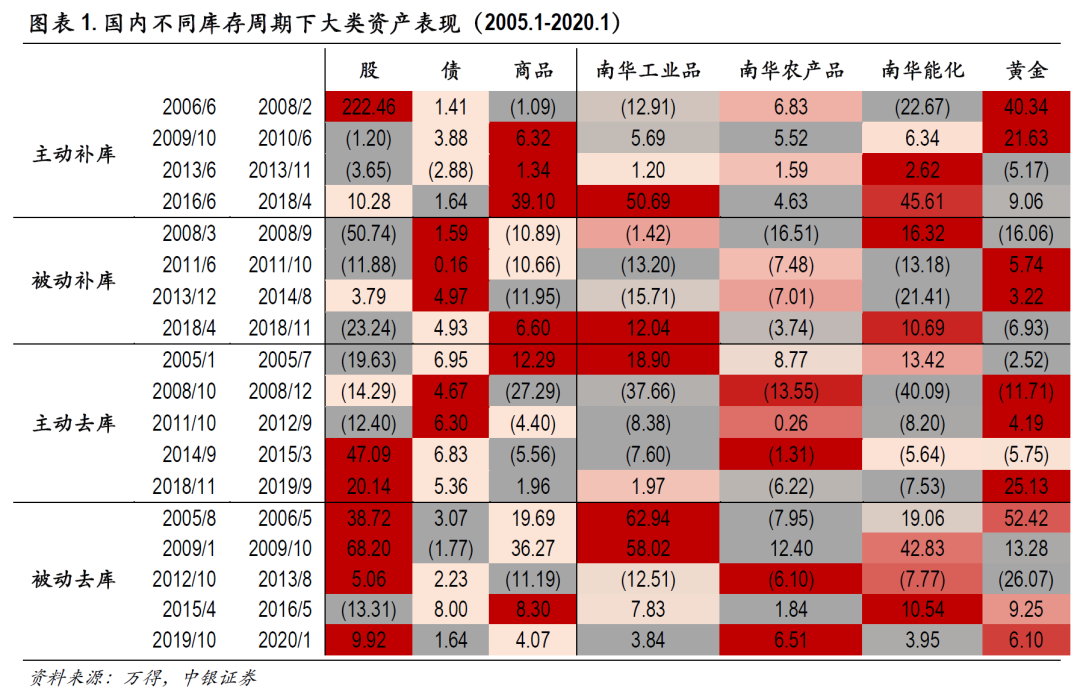

当前全球经济的衰退预期增强,从短周期定位上,以美国为代表的发达经济体进入库存周期下行阶段,衰退早期迹象明显。从过往四轮库存周期验证,商品和股票下跌的概率偏大。从商品内部分类,对经济周期更敏感的工业品下跌幅度领先商品总体;农产品和能化也跟随下跌,但主跌段更多在衰退后期;贵金属相对收益明显。上周我们看到,随着美国公布6月PMI数据不及预期,商品市场Risk off 开启。按照库存周期下行商品市场的运行规律,大宗商品或进入量价齐跌的主跌行情阶段。

我们前期一直强调决定商品价格的三个因素,全球需求,流动性溢价以及供给冲击。当前两个因素已经出现了明显的转向;伴随着欧美加息紧缩进程,全球需求步入衰退的概率再放大,IMF等国际组织不断下调全球增长预期;另一方面,流动性紧缩也带来的商品金融溢价的收缩;而供给的收缩对商品定价也比较充分。全球需求下行导致商品库存被动积累到杀价去库过程中,商品市场或将呈现下行趋势。

在短周期不同阶段,商品和股市走势大多是同步的,有时也会出现阶段性的反向。当前商品市场下跌有利于降低全球的通胀预期,这也是美股近期反弹的逻辑。在美国经济步入衰退后,美债利率大概率会见顶回落,这会压缩短端和长端的期限利差,从而降低市场对美联储后续加息的力度的预期。我们认为美股的主跌段已经过去大半,但其仍然处于弱势震荡的格局,很难走出逆势上涨的趋势。一方面,美股对经济衰退还没有充分定价;另一方面,美国通胀输入性因素只是其一,其自身的工资螺旋推动明显,具有一定价格粘性;考虑后续缩表的预期,美股现在谈企稳还为时过早。

商品下跌,A股有望走出独立行情。国内与海外不同,下半年短周期处于衰退后期到扩张早期阶段。我们中期策略《底部演绎,成长起跑》主逻辑是国内GDP触底回升与PPI持续下行为A股市场提供非常舒适的宏观环境。大宗商品价格下跌有利于国内宽松货币政策延续。22Q2经济触底与12Q3,18Q4类似,都具备通胀下行,流动性宽松的宏观背景,A股市场因此受益。国内经济率先企稳,人民币升值预期增强,A股走出独立行情也加大了下半年场外资金和外资流入的强度,从而在微观流动性上支撑股市走强。行业上,建议重点关注我们中期策略提示的超配方向:电新、电子、军工、汽车、食品饮料、农林牧渔等。

扫码下载智通APP

扫码下载智通APP