衰退预期升温,美国政策走向如何?

摘要

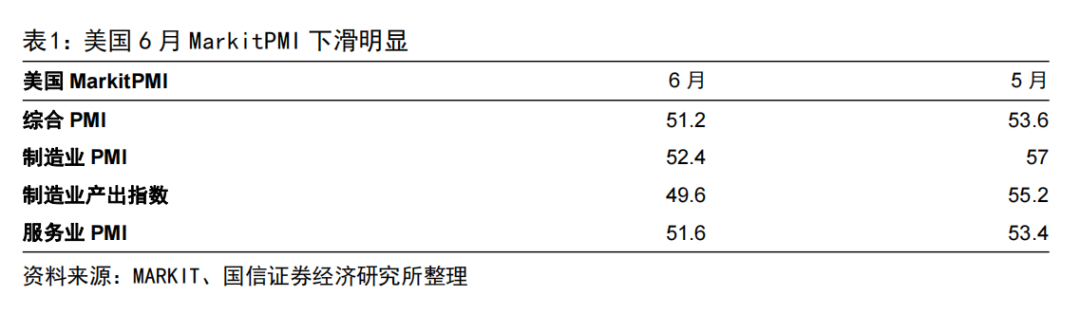

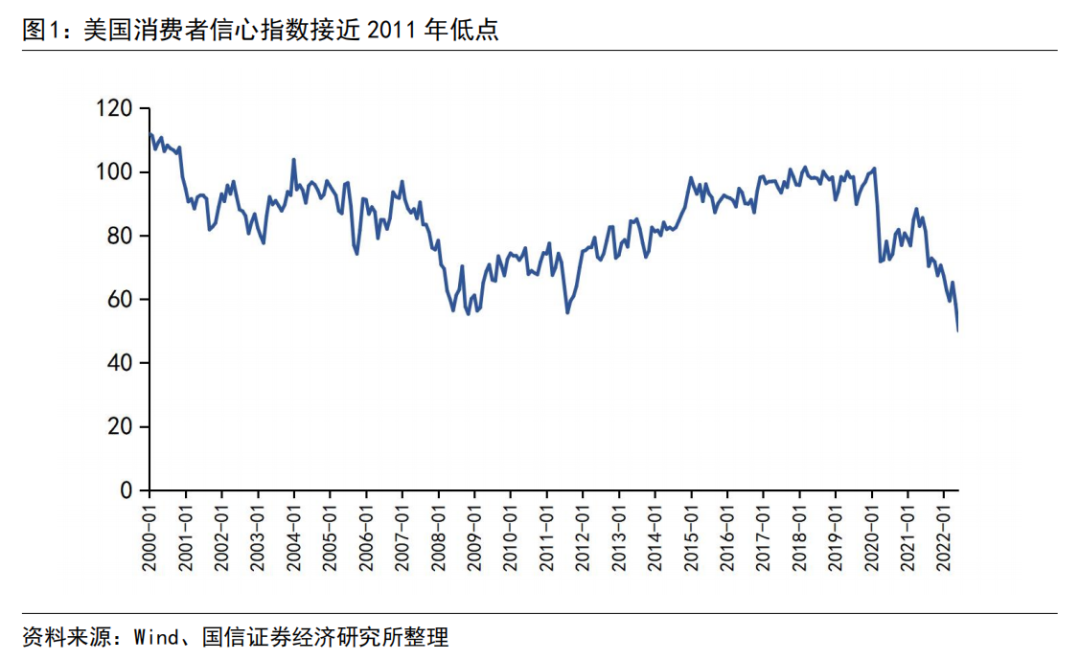

美国经济放缓,市场开始交易“衰退”:继美联储6月FOMC会议下调了美国经济增长预期至1.7%,近期的一些经济数据也表现出美国经济持续放缓。其中,美国6月MarkitPMI出现大幅下滑,密歇根大学消费者信心指数持续回落,接近2011年的低点。美国经济放缓叠加美联储紧缩幅度加大,市场的“衰退”预期上升。

预计美国经济将“温和”放缓:值得关注的是,很多经济指标表现出美国经济是较为健康的,不会因经济放缓产生较严重的危机。虽然近期美国房地产销售数据明显走弱,但住房刚需和美国居民良好的负债率将支撑美国房地产市场温和降温。目前美股市盈率已处于历史上较低水平,表现当前美股“泡沫”不大。经济放缓会使一部分企业破产,但美国企业盈利增速尚可,并且企业部门杠杆率在大幅下降,美国因经济放缓出现企业大面积违约的可能性不高。就业缺口或将成为失业率上升的“缓冲垫”,较高的劳动力缺口预计将减缓失业率的快速上升,给美联储充足的时间进行政策调整。

经济放缓,美国“胀”能否缓解?供应链方面,美联储公布的5月全球供应链压力指数有所回落,并且主要分项均出现了下降趋势,表现国内复工复产进度加快对全球供应链压力有些许缓解。全球粮食价格在6月降幅较大,同时石油价格较为震荡,美国6月通胀数据可能有些许缓解。

经济放缓,美国财政货币政策会转向吗?预计美联储短期依旧是以控制通胀为主要目标,不会过早地传递“鸽“的信号,以防好不容易控制的通胀预期再度上升。目前美国经济较为健康,就业市场依旧强劲。尽管开启了缩表进程,美国金融系统流动性充足,预计今年美联储不会“被动”转向。

美国财政短期内不具备转向的政治和经济支撑。高通胀已成为美国首要的社会问题,通胀能否缓解,将会是美国中期选举的重要影响因素。同时在货币政策收紧的背景下,受制于再融资成本上升压力,美国政府不具备财政扩张的经济基础。

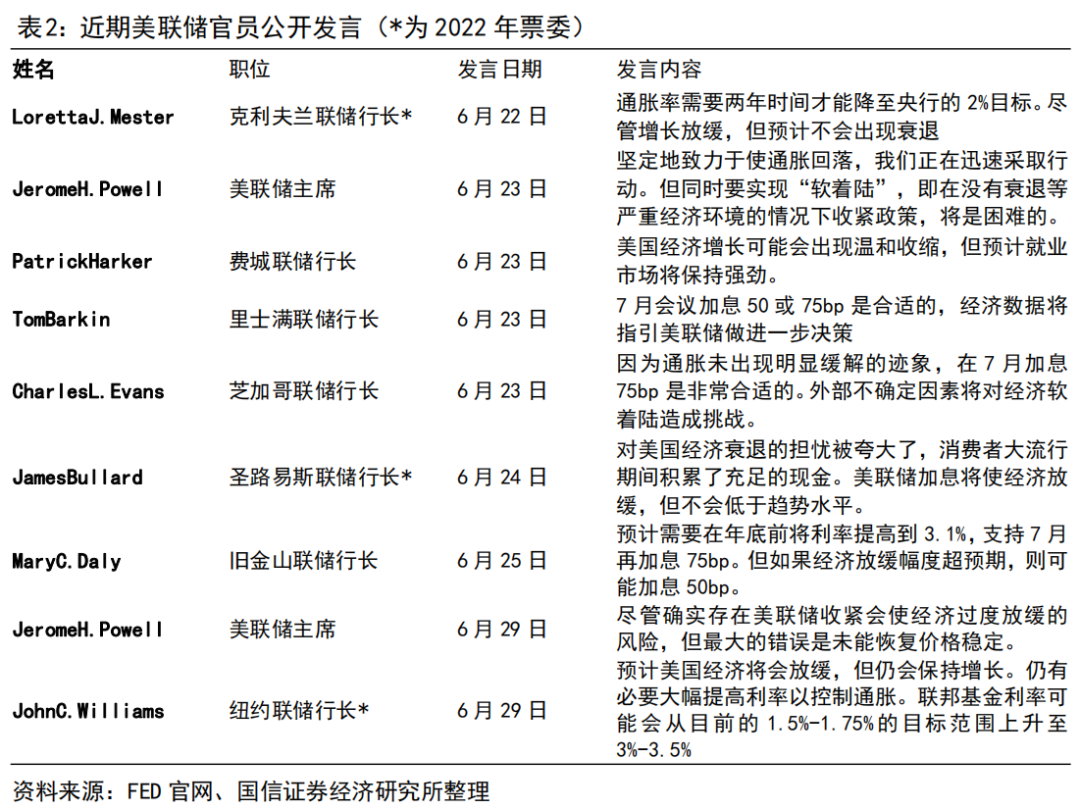

美联储官员发言与市场加息预期跟踪:鲍威尔对于美国经济软着陆的态度发生改变,认为在美联储激进加息后,美国经济软着陆的困难加大,会出现经济衰退的可能性。而另一些官员则表示,目前美国经济虽然开始放缓,但由于就业市场强劲,经济活动开放,美国经济衰退的可能性不高。对于7月加息幅度,部分官员表示,鉴于通胀尚未出现明显缓解的迹象,支持鲍威尔先前声称于7月加息50或75bp的决定。

风险提示:海外疫情再度爆发对经济影响程度超预期、全球大宗商品价格再迎上涨、极端气候对全球供应链造成冲击。

正文

衰退预期升温,美国政策走向如何?

美国经济放缓,市场开始交易“衰退”

继美联储6月FOMC会议下调了美国经济增长预期至1.7%,近期的一些经济数据也表现出美国经济持续放缓。其中,美国6月MarkitPMI出现大幅下滑,密歇根大学消费者信心指数持续回落,接近2011年的低点,美国经济放缓叠加美联储紧缩幅度加大,市场的“衰退”预期上升。

参考Markit的PMI报告,6月美国制造业和服务业表现均为近5个月最弱的水平。其中,制造业新订单和制造业产出指数出现疫情以来的首次收缩。

6月22日,鲍威尔在国会就半年度货币政策报告作证词陈述时坦言“在美联储激进加息后,美国经济软着陆的困难加大,会出现经济衰退的可能性。”同时在6月29日在欧洲年度货币政策论坛上也表示“受俄乌冲突影响,美国经济‘软着陆’更具挑战性。”鲍威尔的此番讲话一反之前对经济“软着陆”的信心十足,大幅推升了市场的“衰退”预期。

预计美国经济将“温和”放缓

尽管一系列经济指标都指向了美国经济开始放缓,甚至可能进一步出现衰退,但值得关注的是,很多经济指标表现出美国经济是较为健康的,不会因经济放缓产生较严重的危机。

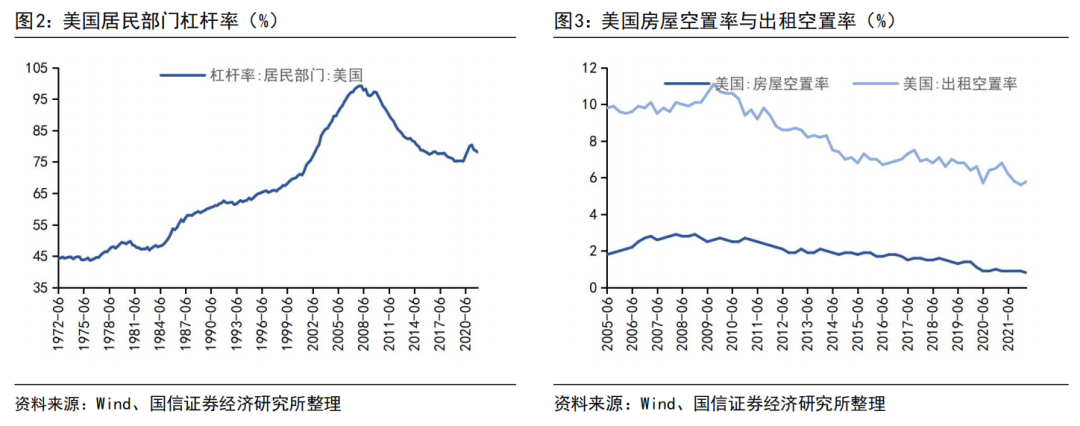

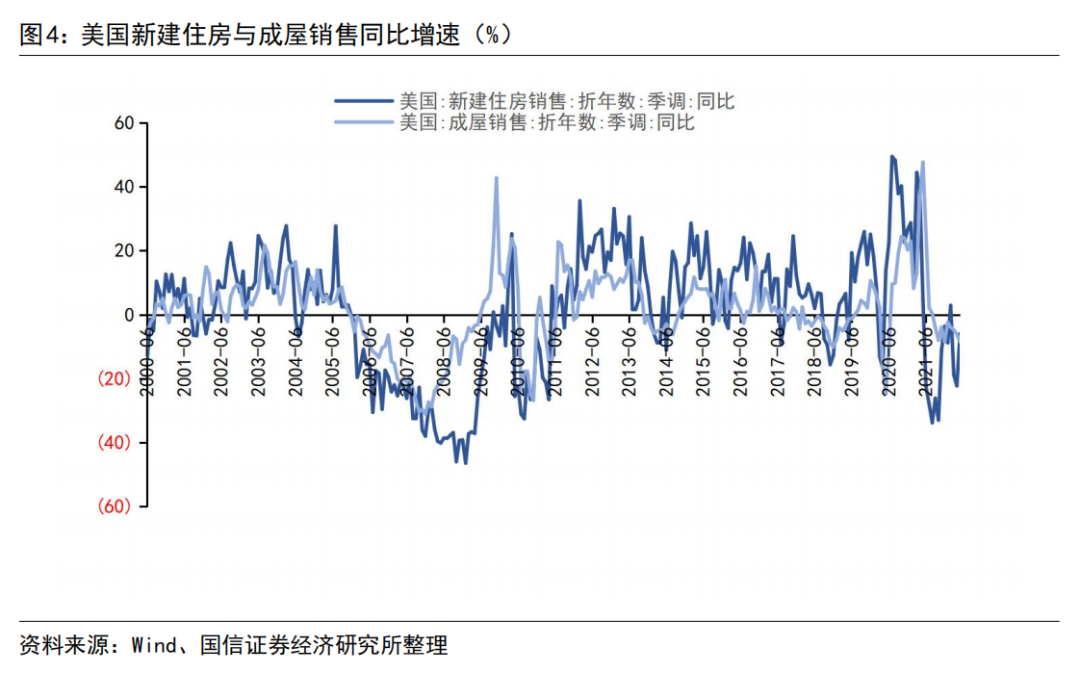

房地产方面,虽然目前美国房价维持在历史高位,但美国的住房空置率和租房空置率都是处于较低水平,表现疫情爆发改变了美国居民的住房习惯,独居的意愿上升,真实的住房需求增加而非投资性购房需求上升。另一方面,美国居民杠杆率自次贷危机爆发后一直保持收缩的趋势,尽管2020年美国宽松的货币政策带动了居民杠杆率的些许上升,但2021年又开始逐步回落。因此,我们认为,虽然近期美国房地产销售数据明显走弱,但住房刚需和美国居民良好的负债率将支撑美国房地产市场温和降温。

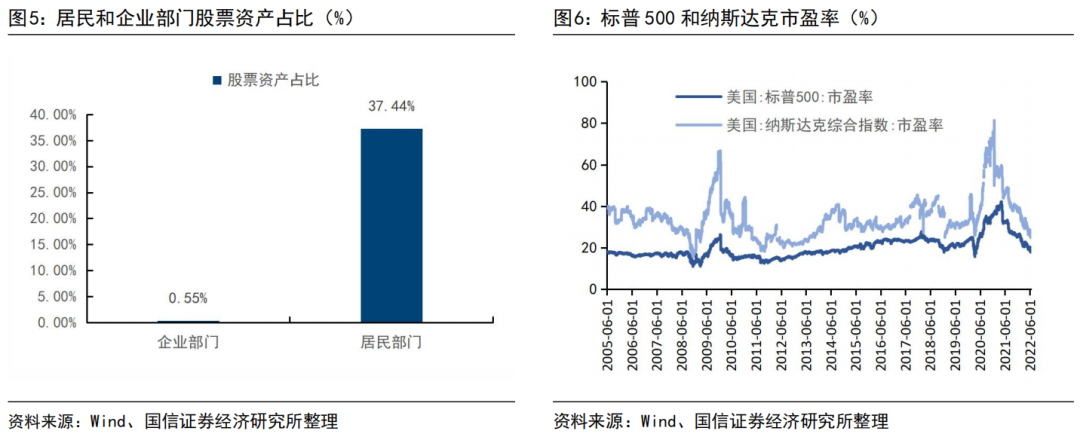

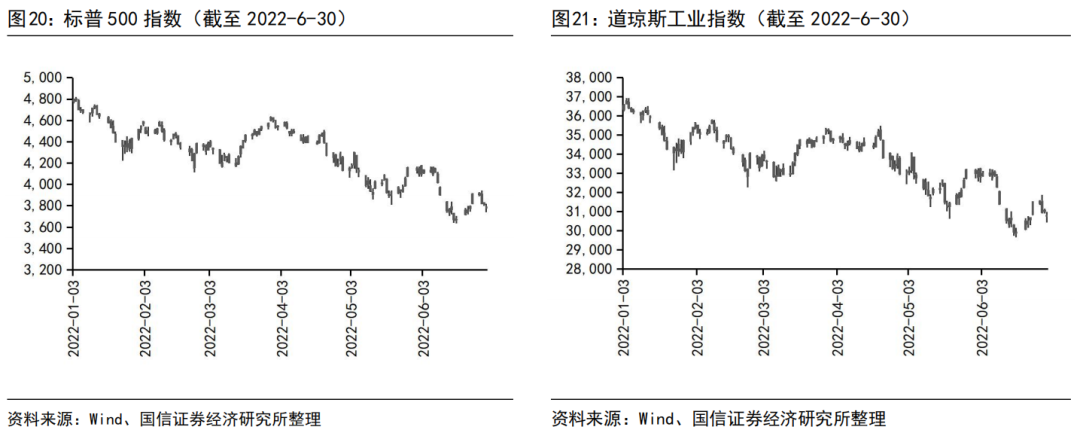

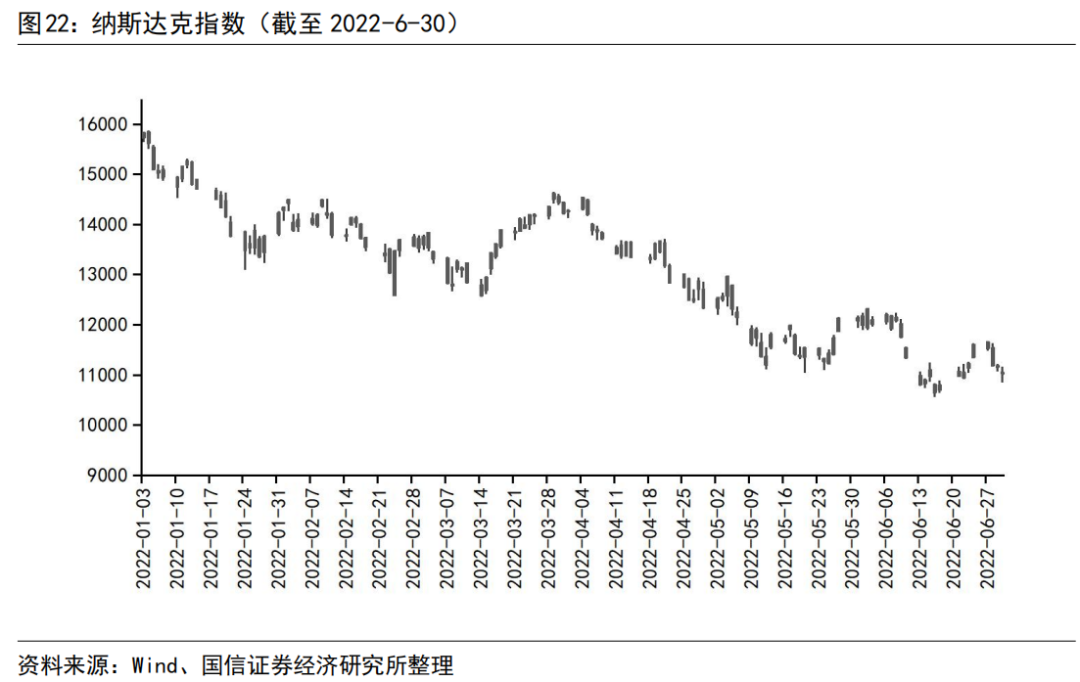

证券市场方面,自美联储开启紧缩步伐以来,美国标普500和纳斯达克两大股指的估值持续调整,目前市盈率已处于历史上较低水平,表现当前美股“泡沫”不大。由于股票资产在美国居民资产结构中占比较高,美股价格的稳定至关重要。

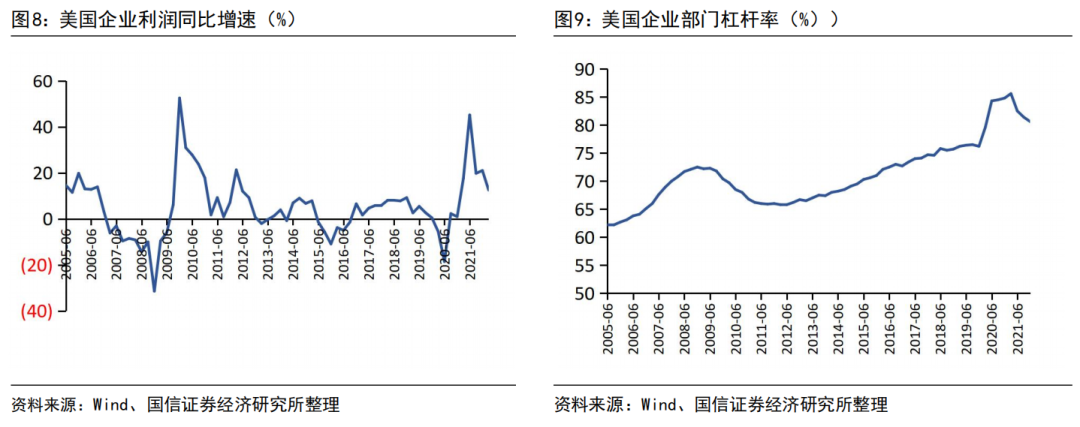

值得关注的是,近期美国高收益债信用利差持续走高,引起了市场对美国中小企业因再融资成本上升,违约风险加大的担忧。我们认为,在下游需求减弱、原材料价格高企叠加美联储紧缩周期的背景下,会有一部分企业出现破产。但整体来看,目前美国企业盈利增速尚维持在较高水平,并且企业部门杠杆率在2021年以来有了大幅下降的趋势,预计美国因经济放缓出现企业大面积违约的可能性不高。

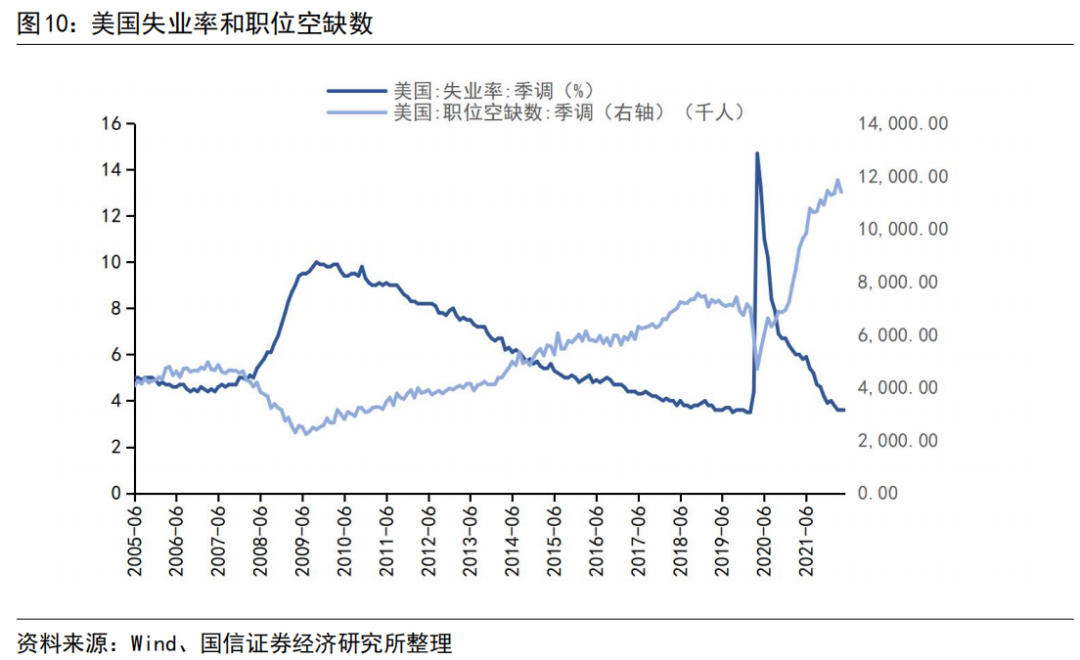

就业缺口或将成为失业率上升的“缓冲垫”。目前美国失业率维持低位3.6%,同时就业缺口尽管于4月出现小幅回落,现仍然处于历史高位。虽然下游需求的收缩会减少企业的劳动力需求,但较高的劳动力缺口预计将减缓失业率的快速上升,给美联储充足的时间进行政策调整。

总体来看,目前美国家庭和企业资产负债表总体尚好,美国资本市场和房地产市场较为健康,就业缺口预计将对失业率上升起到缓冲作用,美国本轮经济放缓较为温和。

经济放缓,美国“胀”能否缓解?

在预计美国将要出现衰退的同时,市场的另一个关注点在“美国经济出现放缓,通胀能否缓解?”,目前来看,由于本轮主要为“供给型”通胀,需要重点关注全球供应链和地缘政治冲突的进一步变化。

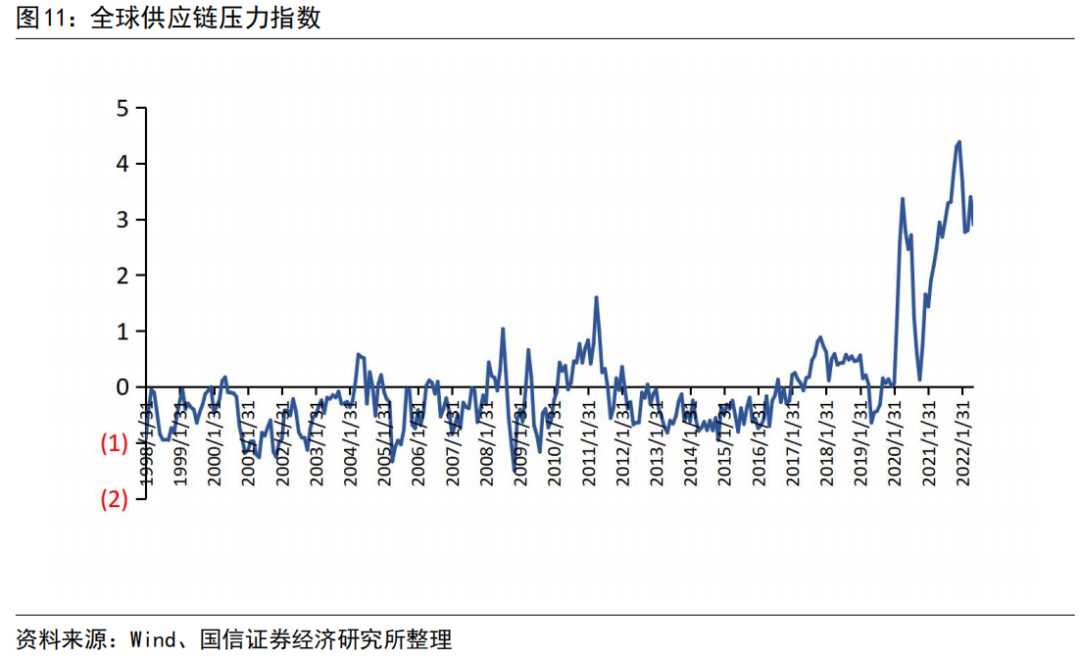

供应链方面,美联储公布的5月全球供应链压力指数有所回落,并且主要分项均出现了下降趋势,表现国内复工复产进度加快对全球供应链压力有些许缓解。

6月以来,俄乌双方开启乌克兰粮食货物海运出口谈判,叠加美国冬小麦收获率超预期,全球粮食价格降幅较大。同时出于对全球衰退预期的升温,石油价格较为震荡。综合来看,我们认为美国6月通胀数据可能有些许缓解。

经济放缓,美国财政货币政策会转向吗?

近期美股有所反弹,反映市场在交易“美国经济放缓,美联储紧缩减速”的预期。货币政策方面,我们预计美联储短期依旧是以控制通胀为目标,不会过早地传递“鸽“的信号,以防好不容易控制的通胀预期再度上升。

同时,就业市场状况和金融稳定是美联储货币政策调整的重要影响因素。参考上一节的观点,目前美国经济较为健康,就业市场依旧强劲,尽管开启了缩表进程,美国金融系统流动性充足,预计今年美联储不会“被动”转向。

财政政策方面,我们认为美国财政短期内不具备转向的政治和经济支撑。政治方面,高通胀已成为美国首要的社会问题。通胀能否缓解,将会是美国中期选举的重要影响因素。此前拜登在会见鲍威尔时表示赞同美联储将遏制通胀作为首要任务,坚持美联储的独立性。

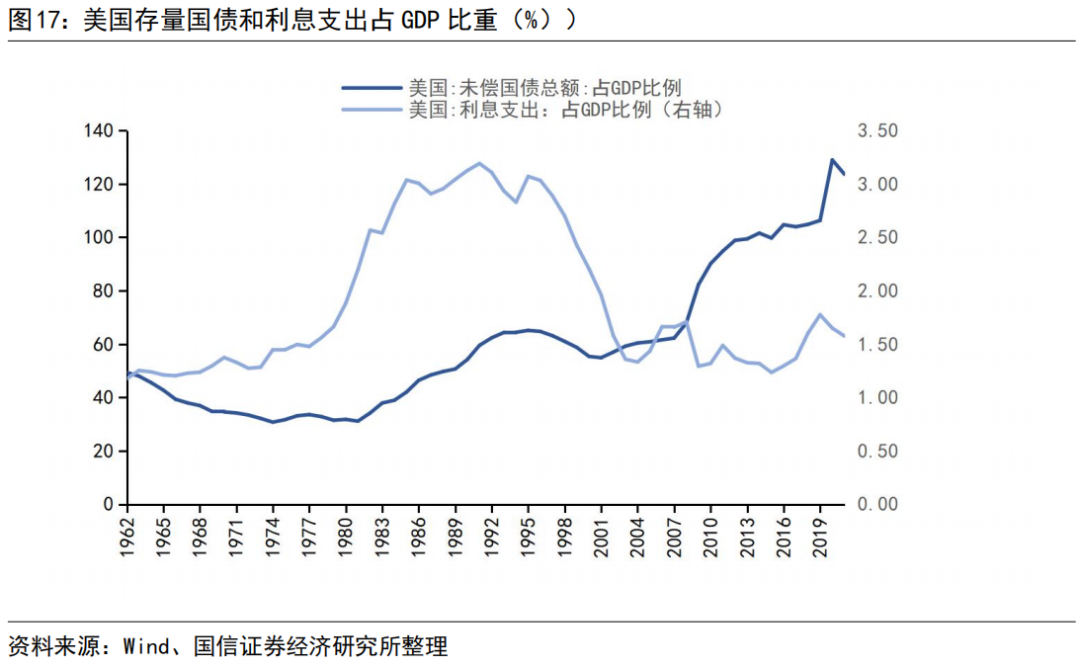

经济方面,目前美国政府存量债务占GDP比重创历史新高,同时,美联储加息也会增加美国的利息支出,推高美国政府的再融资成本,我们认为,在货币政策收紧的背景下,受制于再融资成本上升压力,美国政府不具备财政扩张的经济基础。

美联储官员发言与市场加息预期跟踪

近两周美部分联储官员对美国经济衰退发表了看法。其中鲍威尔对于美国经济软着陆的态度发生改变,认为在美联储激进加息后,美国经济软着陆的困难加大,会出现经济衰退的可能性。而另一些官员则表示,目前美国经济虽然开始放缓,但由于就业市场强劲,经济活动开放,美国经济衰退的可能性不高。对于7月加息幅度,部分官员表示,鉴于通胀尚未出现明显缓解的迹象,支持鲍威尔先前声称于7月加息50或75bp的决定。

根据CME反映的市场加息预期来看,近期市场衰退预期的增加削弱了市场的加息预期。截至6月29日,市场预计7月最有可能加息75bp,9月最有可能加息50bp。市场预计年内最有可能加息至3.5%-3.75%,而后停止加息。

上两周主要资产走势概览

美股

在过去的两周内,美股先涨后跌,走势较为震荡。截至6月30日收盘,道琼斯工业指数报30775.43点,近两周上涨848.36点,涨幅为2.76%。标普500指数收报3785.38点,近一个月上涨118.61点,涨幅为3.13%。

纳斯达克指数截至6月30日收盘报11028.74点,近两周上涨382.64点,涨幅为3.47%。

美债

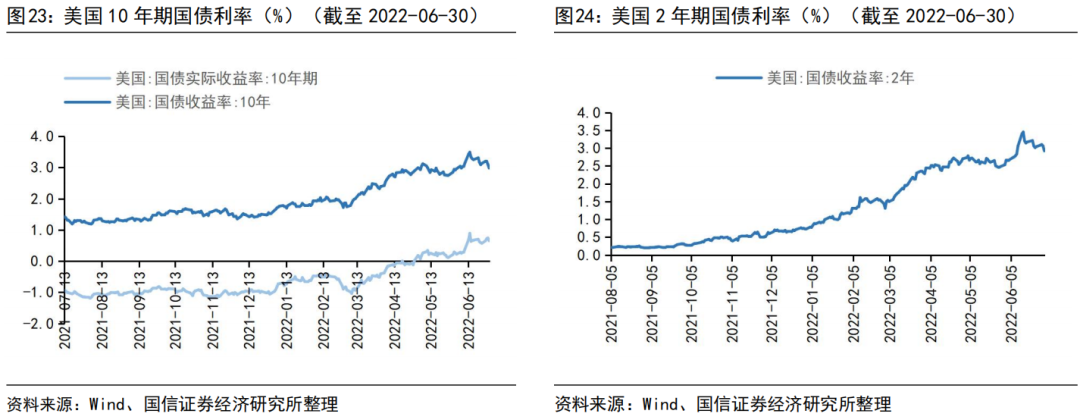

近两周2年期和10年期国债收益率拐点向下。截至6月30日,美国10年期国债利率报2.98%,近两周以来行30bp,10年期国债实际利率基本持平两周前,下行1bp;2年期国债利率报2.92%,近两周以来下行22bp。

伦敦金和美元指数

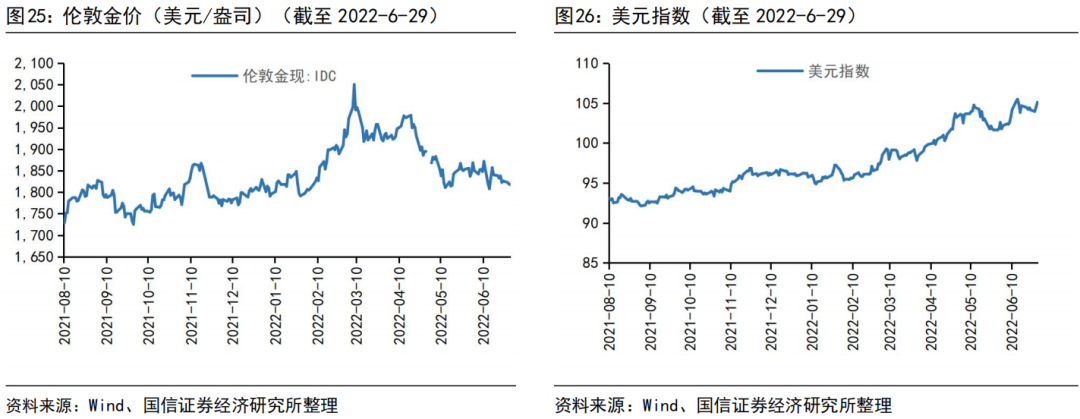

近两周伦敦金价下跌,美元指数走强。截至6月29日,伦敦金价报1817.4美元/盎司,近两周共下跌39.5美元/盎司,跌幅2.13%。美元指数报105.11点,近两周共上涨1.28个点。

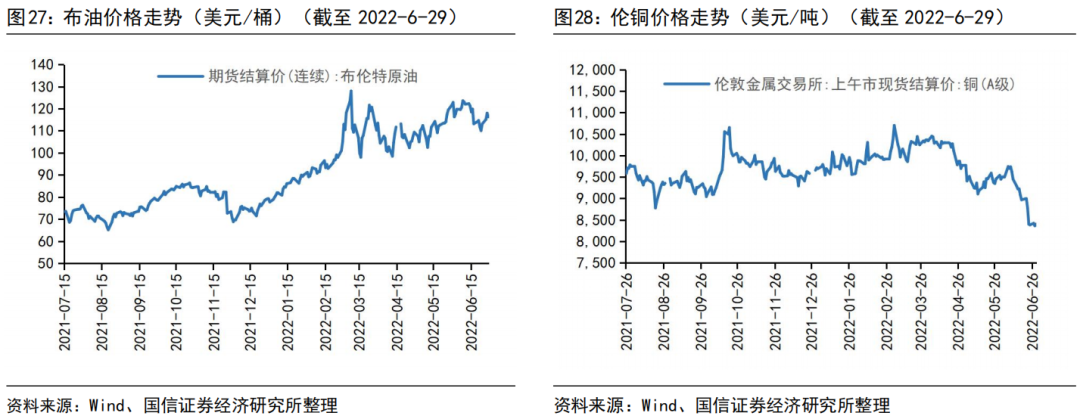

布伦特原油和伦敦铜

近两周布伦特原油价格下跌,截至6月29日,布伦特原油价格报116.26美元/桶,两周以来共下跌3.55美元/桶,跌幅为2.96%。

近两周伦敦铜价大幅下跌,截至6月29日,伦敦铜价报8399.25美元/吨,近两周以来共下跌680.5美元,跌幅为7.49%。

本文编选自“债海观潮”;智通财经编辑:mz。

扫码下载智通APP

扫码下载智通APP