乘联会:6月全国乘用车市场零售192.6万辆 同比去年增长22%

智通财经APP获悉,乘联会数据显示,6月27-30日,乘用车市场零售50.5万辆,同比增长9%,环比上周增长81%,较上月同期增长98%;乘用车市场批发60.7万辆,同比增长31%,环比上周增长89%,较上月同期增长61%。初步统计,6月1-30日,全国乘用车市场零售192.6万辆,同比去年增长22%,较上月同期增长42%;全国乘用车厂商批发211.1万辆,同比去年增长37%,较上月增长33%。

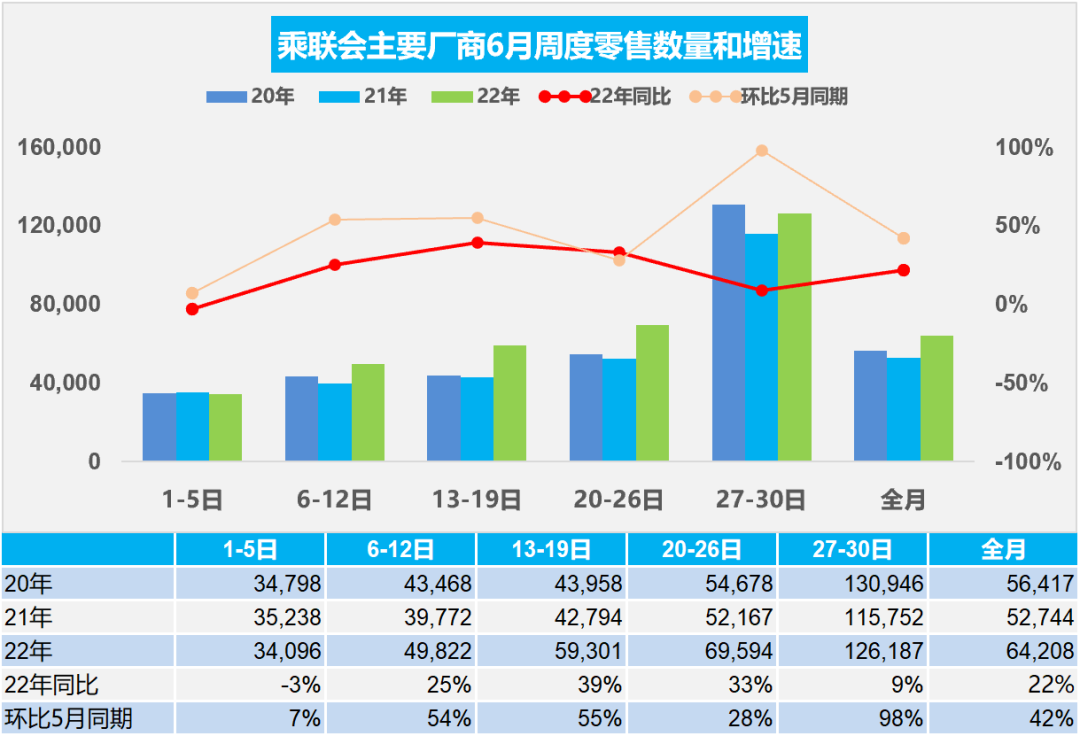

6月乘用车市场周度零售走势

今年6月第一周总体狭义乘用车市场零售达到日均3.4万辆,同比下降3%,相对今年5月第一周均值增长7%。

6月第二周总体狭义乘用车市场零售达到日均5.0万辆,同比增长25%,相对今年5月第二周均值增长54%。

6月第三周总体狭义乘用车市场零售达到日均5.9万辆,同比增长39%,相对今年5月第三周均值增长55%。

6月第四周总体狭义乘用车市场零售达到日均7.0万辆,同比增长33%,相对今年5月第四周均值增长28%。

6月第五周总体狭义乘用车市场零售达到日均12.6万辆,同比增长9%,表现较好,相对今年5月第五周均值增长98%。

初步统计,6月1-30日全国乘用车市场市场零售预计192.6万辆,同比去年增长22%,较上月增长42%。

由于6月3-5日是端午节,因此本月第一周实际有效销售时间仅有1-2日,相对于去年端午节在6月14日,今年的6月第一周走势已经是体现出政策启动的增量效果。第二周的市场逐步体现出,车购税减半政策实现的启动期的效果。第三周的车市零售走势持续回暖,去年端午节低基数推高今年增速,使零售表现远超预期。虽然第四周零售的基数回升,但政策利好驱动下的零售依旧强势增长,同比增速仍处高位。

随着国家购置税政策的强势推出、疫情管控进一步放开,近期各级政府已经出台了一揽子提振经济、促进消费政策,对车市复苏有一定的促进作用,终端人气和成交均有提升。

目前应是价格谷底。虽然目前PPI高涨,1—5月平均工业生产者出厂价格比去年同期上涨8.1%,工业生产者购进价格上涨10.8%。但为确保国家促消费政策在上半年要真正见效,让消费者购车得实惠,近期部分主流车企均追加了优惠活动,努力弥补前期疫情造成的销量损失,冲击半年度目标。由于成本上涨压力太大,加之厂商和经销商亏损严重,随着销量回升和目标顺利完成,未来车市价格回升的趋势将日益明显,早买早受益的效果必然体现。

当前刺激政策能支撑销量回暖,但政策的启动期消费者并不着急购车的,因此6月的增量效果较突出,7-8月相对平淡,见效最明显是在四季度的政策退出期。

目前6月零售超强销量好于行业内对政策应有的走势预期,6月总体市场零售表现值得期待。6月主力厂商的新能源车走势也是超高速增长,预计今年6月新能源车零售近50万,有可能创历史新高。

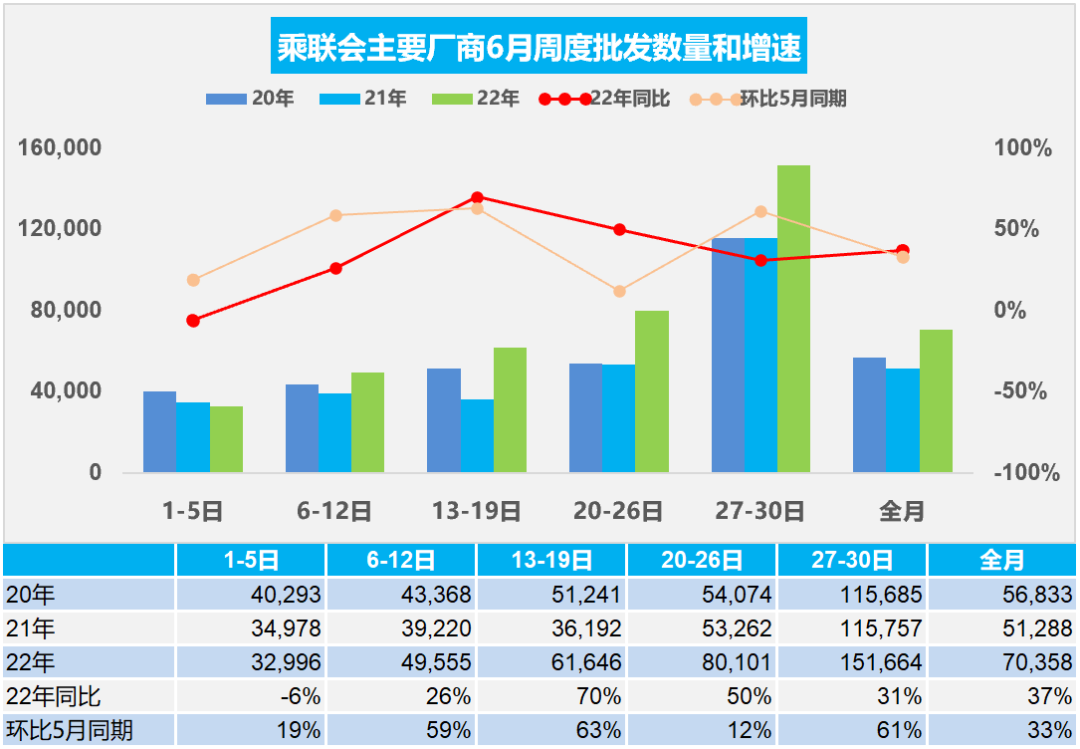

6月乘用车市场周度批发走势

今年6月第一周总体狭义乘用车市场批发达到日均3.3万辆,同比下降6%,相对今年5月第一周均值增长19%。

今年6月第二周总体狭义乘用车市场批发达到日均5.0万辆,同比增长26%,相对今年5月第二周均值增长59%。

今年6月第三周总体狭义乘用车市场批发达到日均6.2万辆,同比增长70%,相对今年5月第三周均值增长63%。

今年6月第四周总体狭义乘用车市场批发达到日均8.0万辆,同比增长50%,相对今年5月第四周均值增长12%。

今年6月第五周总体狭义乘用车市场批发达到日均15.2万辆,同比增长31%,表现明显走强,相对今年5月第五周均值增长61%,厂商产销有明显的恢复趋势。

初步统计,6月1-30日全国乘用车厂商批发211.1万辆,同比去年增长37%,较上月增长33%。

从6月的情况来看,车购税减半政策已经达到了初步成效,多项产销指标回暖。前期市场零售销量在月末较高,经销商月度进货节奏也倾向于向后拖,但今年6月的情况不同,由于市场回暖明显,经销商信心增强,渠道库存的补货意识较强,推动月中的厂商销量提升较快,销售节奏改善明显。

近期随着主要生产地区的疫情影响逐渐缓解,供应链逐渐修复,4、5月因疫情迟滞的产能和市场需求在6月开始释放。部分企业和地方的经济指标仍需强力保障,稳增长政策的效果要充分体现,因此生产和厂商销量都会持续拉升,实现上半年良好收关。

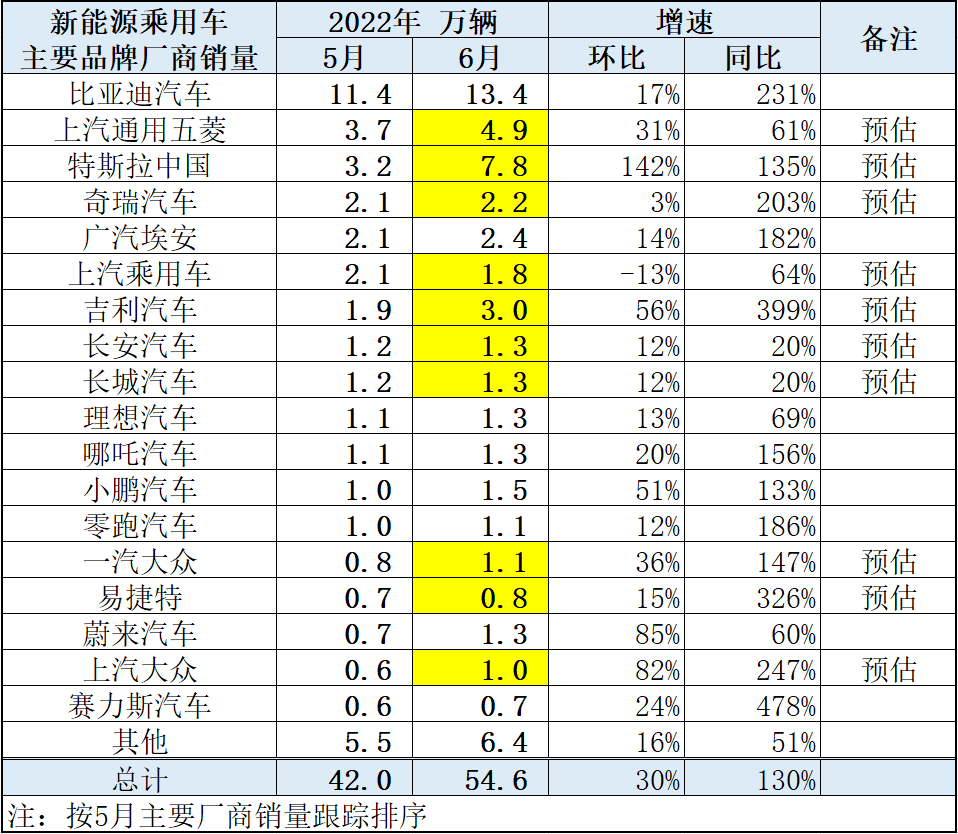

2022年6月全国新能源乘用车市场暴增

根据乘联会内部厂商月初预估销量,6月全国新能源乘用车市场批发销量预计达到54.6万辆,同比暴增130%,呈现强势良好增长态势。

6月乘用车市场主流厂商的新能源市场表现很强,尤其是比亚迪(002594.SZ)呈现超强高增长态势,这也是主流厂商转型新能源的良好榜样。

其他主流企业表现也很强,尤其是上汽通用五菱的销量突破4.0万辆,吉利汽车(00175)、奇瑞汽车、广汽埃安的销量突破2.0万辆。这是主流车企良好造车体系能力的体现,也符合中国中老年化和家庭小型化的趋势。A00级和A0级电动车的持续走强推动了主流车企电动车的强势发展,这也是电动化优势的明显体现。而长安汽车(000625.SZ)和长城汽车(601633.SH)的新能源表现也是很强的良好表现,体现了车企的燃油车与新能源车全面发展的良好态势。

新势力车企的销量站位虽然提升不明显,但其高端化的突破,也是体现了国人对自主品牌电动车的高端化的强力支持。

扫码下载智通APP

扫码下载智通APP