A股盘前播报 | 高层发声 推动经济回归正常轨道!两市首份半年报出炉 九安医疗(002432.SZ)成“预增王”

早间重磅新闻速览

1、李克强:推动经济尽快回归正常轨道 保持运行在合理区间

重要程度:★★★★★

中共中央政治局常委、国务院总理李克强主持召开专家和企业家座谈会,分析经济形势,就做好下一步经济工作听取意见建议。会议要点如下:

要不误农时抓好春耕生产,做好农资产品尤其是特殊品种保供稳价工作,确保全年粮食丰收。

进一步释放煤炭先进产能,落实支持煤电企业多发电的政策,保障能源稳定供应。

对零售、餐饮、旅游等与消费密切关联的行业,要进一步加大纾困力度。

促进国际国内物流畅通,维护产业链供应链稳定。

2、两市首份半年报来了,净利大增156%!这些公司预告业绩至少翻倍,九安医疗成“预增王”

重要程度:★★★★

7月14日晚间,梅花生物发布了两市首份中报,公司2022年上半年实现营业收入142.2亿元,同比增长28.96%;归属于上市公司股东的净利润25.75亿元,同比增长156.45%。

截至目前,2022年中报业绩预告翻倍的公司有411家,主要集中在基础化工、电力设备、电子、机械设备、有色金属等行业。具体个股而言,九安医疗、天齐锂业、盛路通信等27家公司预计今年上半年业绩增长或超10倍。

3、联储官员主动降温,纳指惊险收复2%跌幅!道指标普五连跌,中概股普跌

重要程度:★★★

受前一日通胀报告和紧缩预期的影响,美股周四大幅低开。盘中两位美联储官员为超激进加息降温,受此消息影响美股稳步回升,最终纳指收复日内超2%的跌幅。截至收盘,道琼斯指数跌0.46%,标普500指数跌0.3%,纳斯达克指数涨0.03%。

素有“鹰王”之称的圣路易斯联储主席布拉德表示暂不考虑一次性加息100基点,理事沃勒也倾向于加息75个基点。芝商所的美联储观察显示,加息100个基点的概率从近80%降至44%,而加息75个基点重回主流,概率升至56%。

4、半年净利接近去年全年!力压特斯拉,比亚迪成全球电动车“销冠”

重要程度:★★★★

比亚迪预计上半年实现归母净利润28亿元-36亿元,同比增长138.59%-206.76%。值得注意的是,上半年,比亚迪连续4个月保持单月“10万+”销量,累计销量达64.14万辆,超越特斯拉,成为全球新能源汽车销冠。

5、中国经济半年报今将揭晓 二季度GDP能否正增长?

重要程度:★★★

今日上午10点,国新办就上半年国民经济运行情况举行发布会,同时公布二季度GDP。2022年GDP增速目标为5.5%左右,但受到疫情等因素超预期影响,一季度经济中国经济增长4.8%。

平安证券首席经济学家钟正生指出,6月以来,高频数据反映的经济复苏加速迹象增多,从高频指标来看,6月经济增长情况应好于3月,因此,二季度“正增长”的难度应不大。

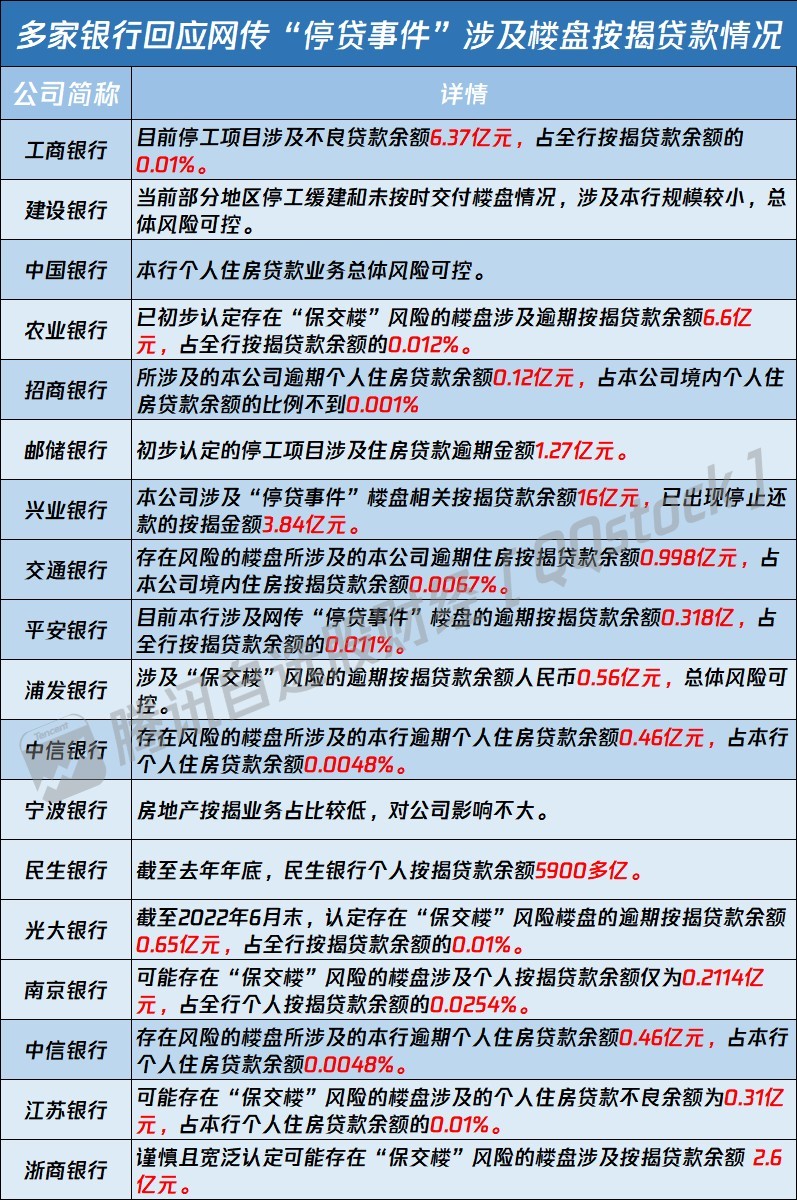

6、近20家银行回应网传“停贷事件”涉及楼盘按揭贷款情况

重要程度:★★★

烂尾楼停贷风波发酵,银行股连续两日下跌,多家上市银行火速回应相关影响。此外,监管层也有发声,银保监会表示,引导金融机构市场化参与风险处置。

另外,西安市住建局表示,商品房预售资金应全部直接存入专用监管账户进行监管,开发企业不得直接收取或另设账户收存购房人的购房款。严格拨付标准。沧州预售资金监管意见稿中提及,如房款不进入监管账号,购房合同无效。

7、券商上半年业绩预告:7家净利跌超50%,5家亏损!啥原因?券商股还有机会吗?

重要程度:★★★

截至7月14日晚,已有12家券商发布了上半年的业绩预告情况。12家券商盈利同比全部大幅下降:其中盈利的7家券商最少跌幅都超过了50%,其余5家券商上半年出现亏损。对于业绩惨淡的原因,券商普遍归因为市场的不景气,导致券商经纪、自营、资管等业务收入下降。

点评:长城证券认为,市场巨幅调整或已过去,可能会有所震荡,且随着券商加大对自营规模及风险敞口的调整,预计Q2后自营业务企稳,负向影响可能会逐渐收敛,券商业绩可能企稳。

8、首个国产新冠药最低价每支2417元 这三家公司有合作

重要程度:★★★

首个国产新冠特效药价格来了,每支“不高于全国最低价2417元”,该药物是腾盛博药旗下子公司腾盛华创医药技术(北京)有限公司研发的新冠治疗用药,目前已经在与华润医药、上药控股以及国药控股等国内最大的几家经销商合作。

9、商务部:当前生猪产能处于正常合理区间,积极采取措施,做好猪肉市场保供稳价工作。

10、当地时间14日晚,意大利总理德拉吉在内阁会议上宣布将辞职,但总统拒绝接受辞呈。

11、上半年证券交易印花税收入1599亿元,同比增长11.3%。

12、台积电财报电话会:2023年芯片行业将进入下行周期,但整体降幅将好于2008年。

财经日历

自选哥提示,今日无新股申购,劲旅环境、宝立食品、中科蓝讯等3只新股上市。深市首批中报今日披露,沃华医药、迈克生物拔得头筹。

1、提示 1000亿1年期MLF今日到期

2、09:30 中国70个大中城市住宅售价月报

3、10:00 中国第二季度GDP年率

4、10:00 国新办就上半年国民经济运行情况举行发布会

5、20:30 美国6月零售销售月率

6、21:00 美联储布拉德发表讲话

机会提前看

自选哥梳理市场关注的投资机会发现。农业机器人、华为鸿蒙等受关注。

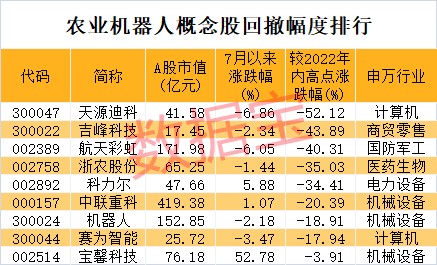

1、多国积极布局农业机器人 A股布局公司不足10家

据报道,美国、日本等国已开始采用机器人技术应用于农业生产领域,

据证券时报统计,目前布局农业机器人领域的公司不足10家。按照市值规模来看,3股A股市值超百亿,分别是中联重科、航天彩虹、机器人。从估值水平来看,浙农股份、中联重科市盈率低于20倍。

2、中石化签署氢能产业链合作协议 产业规模化将提速

中国石化分别与河南机场集团、宝武清洁能源公司、一汽解放公司、上海重塑、中国氢能联盟等8家单位签署氢能产业链建设合作协议,携手打造氢能应用现代产业链、推动氢能产业高质量发展。

公司方面:

华电重工:持续推进海上风电+制氢探索,重点围绕新型无机隔膜电解水制氢装置等开展科技攻关(川财证券推荐)

冰轮环境:已掌握液化、输运、加氢压缩机、空压机、氢循环泵领域的核心技术,性能达到国际先进水平(东吴证券推荐)

3、华为又传大消息:鸿蒙3.0将于7月底发布

7月14日,华为终端云服务支付事业群总裁马传勇在深圳表示,鸿蒙3.0将于7月底发布。

海通国际认为,鸿蒙不断升级,智能生态不断扩大。在这一背景下,与鸿蒙生态圈相关的公司均有望受益,该机构看好以下公司:

车机厂商:小康股份;软件服务:中科创达,中国软件国际,软通动力;

链接服务:初灵信息;硬件芯片生态:芯海科技,瑞芯微。

4、国家电网加大投资力度,特高压和抽水蓄能密集开工

5、高温天气驱动两轮电动车换电需求,千亿级别市场望加速爆发

6、完美世界上半年净利润预增331%-350%,游戏行业或迎来有序复苏

7、苹果积极备货新款iPhone,产业链或迎来基本面拐点

8、近半个月通过携程预订暑期旅游产品的订单总量环比上涨超过九倍

后市研判

山西证券认为,中报预期逐渐明朗,持续关注高成长的新能源和军工等板块;银河证券表示,下半年全A盈利增速或进入企稳回升阶段。

1、山西证券:中报预期逐渐明朗,持续关注高成长的新能源和军工等板块

山西证券表示,A股中长期看有收获结构性行情的基础,但短期来看,市场已经进入调整阶段,虽然这两日在政策及传闻利好刺激下,新能源、军工等成长板块相对强势,但近期市场整体重心有所下移,说明市场情绪恢复有待时日。我们建议重点关注和布局盈利能力强、具有较优防御能力及估值修复空间的大盘价值股和行业龙头,同时,随着中报预期的逐渐明朗,持续关注高成长的新能源和军工等板块。

2、银河证券:下半年全A盈利增速或进入企稳回升阶段

中国银河证券指出,伴随经济面及需求端的复苏,2022年下半年全A盈利增速或进入企稳回升阶段,行业上需更加关注业绩拐点预期。7月上市公司中报业绩开始披露,投资者目光更多回归行业本身,随着疫情逐步消退,稳增长效果逐渐显现,叠加上游利润向中下游行业转移,全A盈利逐步筑底,可关注业绩确定性较强的电新、半导体等板块以及有利润回升预期的消费品板块等,寻找业绩确定性较强的优质标的。

3、中金:未来一段时间煤炭板块仍有望保持较高景气

中金公司研报认为,展望下半年,煤市将在国内需求复苏和国外预期转弱中演绎,偏紧的供需平衡将持续支撑煤企的高盈利,但是对欧美经济的担心一定程度上会压制整个板块的估值。整体而言,未来一段时间煤炭板块仍有望保持较高景气。对于企业而言,逐渐降低煤炭扩张性资本开支或为长期趋势,企业的自由现金流也有望保持充裕,进而可能提高分红比例。在煤炭估值相对偏低的基础上,高股息率的特点也有望为板块提供防御属性。

上市公司正面负面公告

偏正面方面,自选哥提示关注克明食品等;偏负面公告方面,关注新特电气等。

偏正面公告

1、克明食品:上调各系列产品销售价格 平均上调幅度为5%左右

2、中国平安:上半年原保险合同保费收入合计4290.39亿元

3、华旺科技:子公司拟25亿元投建年产30万吨高性能纸基新材料项目

4、南都电源:中标1.27亿元储能电池系统采购项目

5、前沿生物:公司与凯莱英签署战略合作协议

偏负面公告

1、连续两日20%涨停新特电气:储能领域产品尚处于初步推进阶段

2、爱威科技:赣州超逸及宁波宝顶赢拟减持公司不超8.12%股份

3、京威股份:股东及其一致行动人拟减持不超1%股份

热门公司中报

1、两市首份中报出炉:梅花生物上半年净利润25.75亿元 同比增长156.45%

2、九安医疗:上半年净利151亿元-155亿元 预增27466%-28197%(自选哥注:九安医疗一季度净利为143亿,这也意味着,九安医疗二季度净利约为8亿元-12亿元,环比下降超92%)

3、赣锋锂业:上半年净利72亿元-90亿元 预增408.24%-535.3%

4、中国神华:上半年净利406亿元至416亿元 预增56.1%-59.9%

5、顺丰控股:上半年净利24.3亿元–25.8亿元 预增220%–240%

6、保利发展:上半年实现归母净利润107.21亿元 同比增长4.1%

7、中国海油:上半年净利705亿元到725亿元 预增112%-118%

8、兆易创新:上半年净利15.2亿元 预增93.46%左右

9、TCL中环:上半年净利28.5亿元-30.5亿元预增92.57%-106.08%

10、牧原股份:上半年预亏63亿元-69亿元 同比转亏

中报预增

1、宁波中百:上半年净利约为3.72亿元 同比预增1238.25%

2、巨化股份:上半年净利8.58亿元到10.49亿元同比预增725%-908%

3、梦百合:上半年净利7000万元至1亿元同比预增694%-1034%

4、中矿资源:上半年净利13亿元-14亿元同比预增650.74%-708.49%

5、江特电机:上半年净利12.8亿元-14.1亿元同比预增606%-677.7%

6、中天科技:上半年净利17亿元到20.4亿元同比预增580%-716%

7、永太科技:上半年净利4.90亿元-5.50亿元同比预增414%-477%

8、完美世界:上半年净利11.1亿元-11.6亿元同比预增330.84%-350.25%

9、凯莱英:上半年净利16.44亿元-17.43亿元同比预增282.99%-305.97%

10、冀中能源:上半年净利25亿元-26.80亿元同比预增279%-306%

11、兖矿能源:上半年净利约180亿元同比预增198%左右

12、长安汽车:上半年净利50亿元-62亿元同比预增189.14%-258.54%

中报预降/亏

1、三一重工:上半年净利22亿元到30亿元 同比预降70.22%-78.16%

2、潍柴动力:上半年净利22.51亿元-25.73亿元同比预降60%-65%

3、招商蛇口:上半年净利15亿元-21亿元同比预降50.60%-64.71%

4、新华保险:上半年净利42.18亿元至52.73亿元同比预降50%至60%

5、昆仑万维:上半年净利5.8亿元-6.4亿元同比预降35.95%-41.96%

6、华大基因:上半年净利5.80亿元-7.20亿元同比预降33.70%-46.59%

7、华菱钢铁:上半年净利36亿元-40亿元同比预降28%-35%

8、冀东水泥:上半年净利10.8亿元–11.8亿元同比预降3.89%-12.04%

9、ST海航:上半年预亏119.5亿元至-129.6亿元

10、新希望:上半年预亏39亿元-42亿元

11、上海机场:上半年预计亏损12.3亿元-12.9亿元

解禁名单

从解禁比例来看,下周宏和科技解禁比例达83.88%,其次解禁比例居前的分别为华兴源创和中国通号;从解禁市值来看,中微公司、澜起科技、中国通号等股解禁市值居前。

海外市场

自选哥提示,周四美股涨跌不一,中概股收盘普遍走低。美元持续走强,令黄金期货价格承压,收于超过15个月来的最低水平。美国WTI原油期货盘中一度重挫,尾盘小幅收跌。

海外资产行情简述

1、美股市场:美股周四收盘涨跌不一。市场关注摩根大通等银行财报、美联储激进加息100个基点的可能性及美国经济衰退风险。美国6月PPI同比增长11.3%,预示未来通胀仍将加速上行。

2、中概股:热门中概股周四收盘普遍走低,纳斯达克中国金龙指数跌2.15%。洋葱集团跌超18%,途牛跌近9%,金山云、叮咚买菜跌超8%,爱奇艺跌超7%,蘑菇街跌近7%。

3、贵金属市场:黄金期货价格周四收跌,并收于超过15个月来的最低水平。美元持续走强,令黄金期货价格承压。纽约商品交易所8月交割的黄金期货价格下跌29.70美元,跌幅为1.7%,收于每盎司1705.80美元。

4、原油市场:美国WTI原油期货价格周四小幅收跌,但已远离盘中低点。WTI原油期货一度下跌逾4美元,因为市场担心美联储将在本月后期采取激进的加息措施,在抑制通胀的同时也会打击原油需求。

5、欧股市场:欧股收盘全线下跌,主要股指均跌超1%。德国DAX指数跌1.86%,法国CAC40指数跌1.41%,英国富时100指数跌1.63%。

本文编选自“腾讯自选股”;智通财经编辑:王雨琪。

扫码下载智通APP

扫码下载智通APP