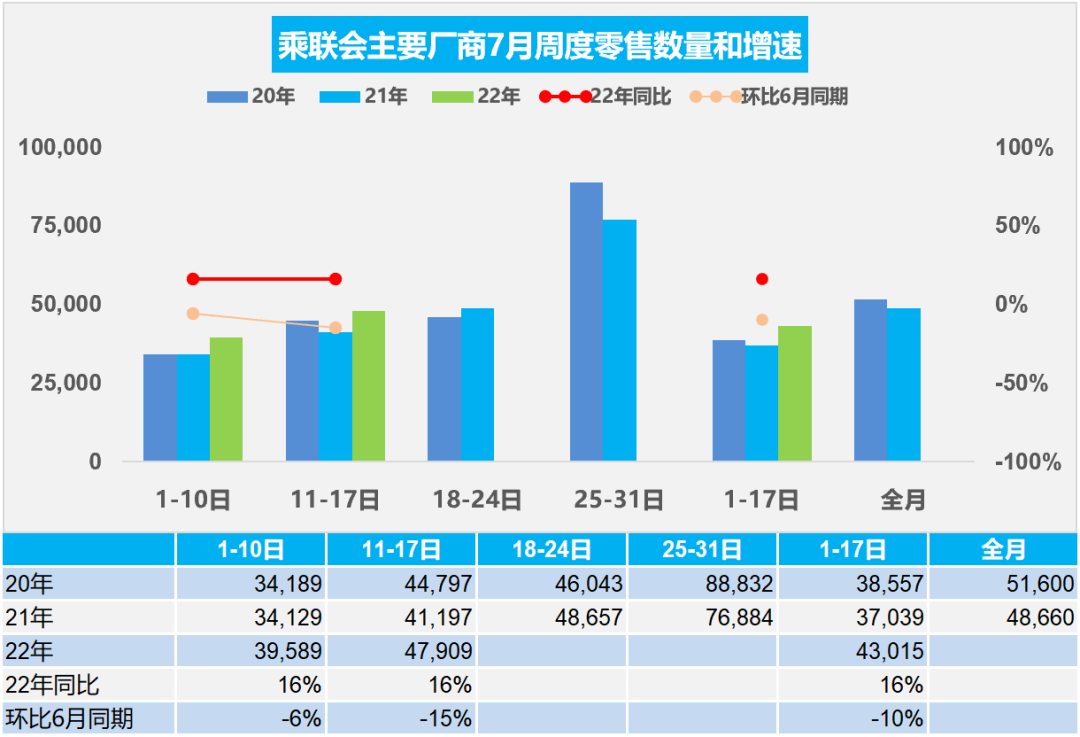

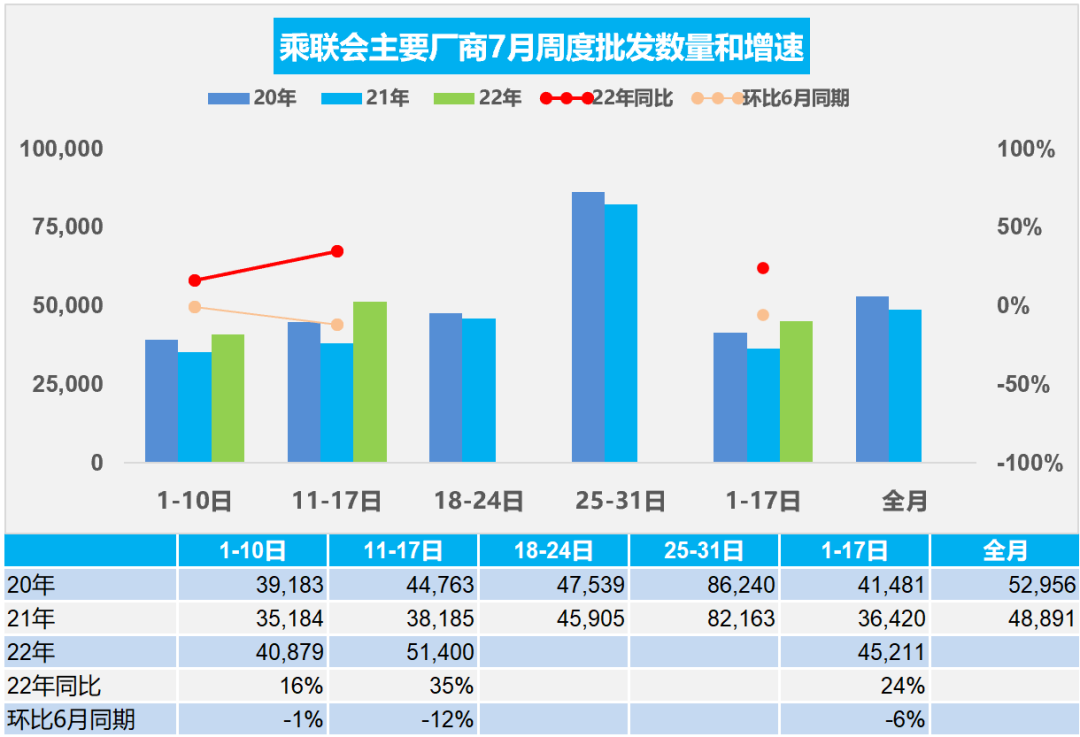

乘联会:7月11-17日乘用车零售同比增长16%至33.5万辆 批发同比增长35%至36.0万辆

智通财经APP获悉,据乘联会最新车市周报分析,7月11-17日,市场零售33.5万辆,同比增长16%,环比上周增长21%,较上月同期下降15%;乘用车批发36.0万辆,同比增长35%,环比上周增长26%,较上月同期下降12%。

7月1-17日,市场零售73.1万辆,同比去年增长16%,较上月同期下降10%;全国乘用车厂商批发76.9万辆,同比去年增长24%,较上月同期下降6%。

7月乘用车市场周度零售走势

今年7月第一周总体狭义乘用车市场零售达到日均4.0万辆,同比2021年7月第一周增长16%,相对今年6月第一周均值下降6%。

7月第二周总体狭义乘用车市场零售达到日均4.8万辆,同比2021年7月第二周增长16%,表现逐步回暖改善,相对今年6月第二周均值下降15%。

7月上半月是下半年的开局,6月是上半年节点,经销商努力实现半年较强业绩,加之地方政府部分支持消费政策在6月底截止,因此7月初的市场表现相对一般。叠加部分地方政策到期、季度和半年的大节点,7月初市场稍弱,而在7月末会有较好改善。

车购税减半政策的效果在政策启动前期的6月较突出,随后进入平稳的政策实施中期,政策拉动消费的效果环比初期减弱,叠加7月的市场淡季,7月同比增速较6月放缓。但由于政策提振消费信心效果还是很好的,因此车市零售仍是同比较高增长。

7月乘用车市场周度批发走势

今年7月第一周总体狭义乘用车市场批发达到日均4.1万辆,同比2021年7月第一周增长16%,相对今年6月1-10日的均值下降1%,7月产销有明显的恢复趋势。

今年7月第二周总体狭义乘用车市场批发达到日均5.1万辆,同比2021年7月第二周增长35%,表现明显走强,相对今年6月第二周的均值下降12%,由于去年的低基数,今年7月产销有明显的恢复趋势。

7月前两周全国乘用车厂商销量达到日均4.5万辆,同比增长24%,环比6月同期下降6%,厂商走势总体很强。

从供给端来看,7月份供给将基本恢复常态,上海地区是处于全国汽车制造的核心枢纽地位,长三角的7月初疫情冲击不大,结合历次疫情汽车产业保供经验积累,全国汽车生产能力有望得到充分释放。

很多人不信任目前的车市高增长,这是惯性心理,要相信政策的威力和基数的现状。目前国内疫情高点已过,前期疫情下高温假充分休假,目前复工复产迅速到位,7月乘用车生产能力很强,预计批发同比实现高增长,可实现淡季不淡的良好局面。

6月汽车生产增27%,消费增14%,57平米新房:一辆车

根据国家统计局数据,6月汽车生产257.7万辆,增长26.8%,其中新能源汽车60.5万辆,增长120.8%,这是很高的增长。

2022年1—6月份,汽车增加值同比下降1.9%,6月的汽车增加值则增长16%。疫情下的汽车生产损失最大。1-6月汽车消费品零售总额同比下降5.7%,2022年6月的汽车消费额增长14%。从6月政策效果,政策促进汽车消费效果明显体现。

目前2022年汽车销量与房地产销量关系是57平米房:1辆车,房多车少的销量对比关系较突出,虽然较最高时的2020年70平米一辆车有所改善。车市需求相对楼市严重低迷,作为中国城乡家庭唯一没有普及的消费品,近几年全国乘用车市场总体走势不强,乘用车消费持续低迷,难以有效拉动居民生产和生活消费的高质量发展。促进车市消费需要汽车下乡、购置税减半、减免购车人员个税、鼓励结婚购车等更多的措施,拉动消费促进经济增长。

扫码下载智通APP

扫码下载智通APP