应用材料(AMAT.US)22Q3业绩会纪要:预计未来几个季度均会增加产出 持续解决积压订单

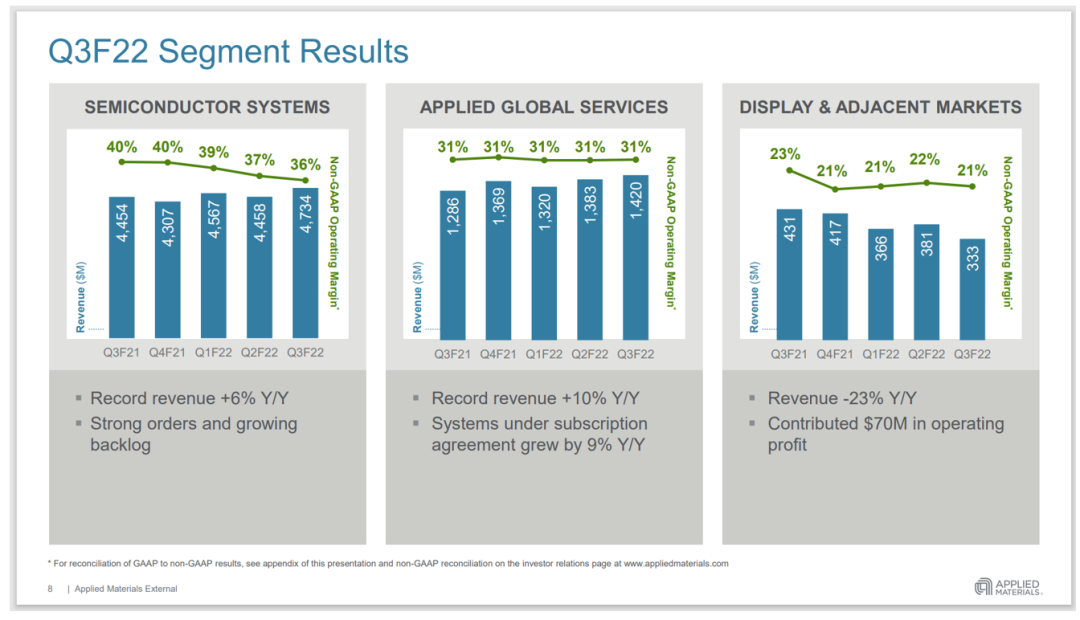

半导体系统部门收入环比增长6%,由于材料、运费、劳动力等成本增加,非GAAP营业利润率下降100个基点至36.1%。

由于供需差距仍然存在,设备厂商正通过交付设备半成品和紧缺零部件来满足客户需求,因此2022年全年的晶圆前道设备支出是很难量化的,我们最好的估计是在950亿美元左右。对于AMAT来说,基于我们对于22Q4中位收入指引的假设,2022年全年AMAT收入预计同比增长15%左右。展望2023年,有3个主要的因素影响我们对市场的判断:1)存储端资本支出预计低于2022年,主要受宏观不确定性以及手机电脑等消费电子需求疲软影响,部分存储厂往后延迟产能扩张所致;2)先进逻辑/代工需求依然强劲,因为头部代工厂争夺技术先进性,都在加码先进产能争夺先发优势;3)ICAPS客户(服务IoT、通信、电车、功率和传感器市场)也显现出结构性需求变化,即消费端需求疲软,但汽车和工业需求依旧坚挺,这部分坚挺需求主要由电动化和工业自动化驱动,在这些领域,代工厂正在与这些客户签订长期产能协议来支持其进行产能扩张。尽管现在预测2023年还为时过早,但尽管某些领域需求回落,我们的业务还是会比以前更具弹性,我们预计AMAT接下来几个季度依然面临供应短缺。我们积压的订单为年内的需求波动提供了缓冲,此外,我们的客户也基于他们客户对于产能的战略锁定给我们提供了订单更长期的可见性和承诺。尽管我们对发展很自信,但也在持续关注跟进宏观环境变化。因此我们放慢了招聘,以此来确保有充足的资金支持长期研发和战略性投入。建立更有弹性以及更灵活的供应链体系是当前行业新的主题,我们希望在2023年下半年这能发挥很好的作用。同样,美国、欧洲、亚洲都相继发布激励性举措,这也给下游产能扩张带来更高的确定性。上周,我在华盛顿见证了《芯片法案》的签订,建立更可靠和灵活的供应链对于领导者来说是目前非常重要的主题,《芯片法案》将加速许多半导体公司的策略性投资。展望更长久的未来,我们对产业及应用材料的长期发展还是非常乐观的。产业共识是在本世纪末半导体产业收入规模将达到1万亿美元,即未来高个位数的复合增速。此外,产业技术路线也越来越复杂,因此我们预计设备的投资密度,即单位半导体收入的前道晶圆设备投资比率在未来将继续保持,甚至更高。目前,主要技术创新有材料工程赋能,包括GAA、背面功率网络,结构互连新材料,芯片异构和chiplets等。AMAT一直是这些过程中的领导者,也驱动公司开拓更多市场空间。我们早前在这些领域已经有很多投资布局来构建差异化的解决方案,这使得随着技术变革脱颖而出,并形成规模化产出。在一个单一的真空系统中来最大程度优化邻近工艺步骤和集成材料解决方案(IMS)已经越来越成为我们产品组合的一个重要组成部分。最近的技术课上,我们提及了一个创新性的IMS方法适用于形成钨连接订但不再需要传统的阻隔材料,这进一步改善了互连的一致性,尤其对先进逻辑节点至关重要。随着客户逐渐应用这项纯金属技术,工艺步骤也在增长,并且这些应用于互连的低一致性的集成方案代表着新的数十亿美元的收入可能性。过去两个季度,我们已经在所有前沿客户那边装载了这些工具。我们在检测环节优化材料工程的能力也驱动了我们过程检测和控制领域的表现,我们预计2022年随着我们电子束量测设备和新的光学晶圆检测平台在更多客户那边应用,我们的PDC部门收入预计同比增长近40%。这个季度我们还收购了Picosun来拓宽我们的产品组合,Picosun是ALD技术的领导者,我们很高兴他们能加入AMAT团队。服务方面,尽管由于供应链限制对我们200mm设备的交易有所冲击,AGS部门Q3 的收入依然亮眼。AGS订购依然表现强劲。长期服务协议的装机工具数量在过去的12个月增长了9%,这些协议的续订比率也持续强劲,目前在93%左右。最后总结:我们预计后几个季度,设备需求依旧大于供给;长期来看,半导体和晶圆前道设备市场也将持续结构性走高。市场方面:1)整体需求依然健康,尤其Q3订单

依然强劲,积压订单持续增长,整体的产能利用率依旧保持很高,长期看客户也增加了4个新工厂扩张计划。市场存在一些疲软,一些受影响的客户确实提出重新安排产能扩张,但我们目前的市场敞口依然很大。2)供应链在本季逐步改善;3)我们仍致力于实现我们的长期毛利率目标,尽管仍面临成本上升和产品结构的不利影响,我们也有调整价格进行对冲,预期未来几个季度毛利率将逐步提高。4)我们对行业的潜在成长和我们独特的工艺材料创新能力充满信心,虽然我们放缓了人才招聘,但今年研发支出依旧增加了约10%。

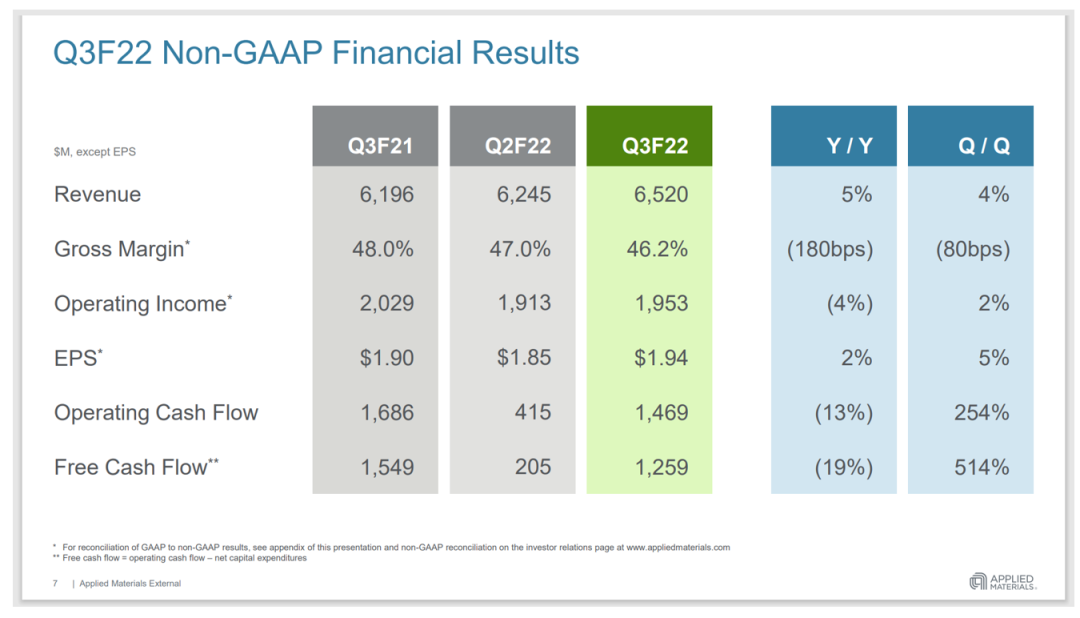

22Q3公司实现营收65.2亿美元,位于指引区间上限;毛利率46.2%,环比下降80个基点;非GAAP运营支出10.6亿美元,复合预期,环比增长3900万美元,主要因为研发增加及增加原材料供应;非GAAP营业利润率下降60个基点至30%,主要受毛利率下降及员工人数增加影响;非GAAP收益1.94美元,环比增长0.09美元,复合预期。分业务收入看:半导体系统部门收入环比增长6%,由于材料、运费、劳动力等成本增加,非GAAP营业利润率下降100个基点至36.1%。AGS部门,收入创新高,环比增长3%;非GAAP营业利润率30.6%,环比有所上升。显示部门,市场相对疲软,显示设备收入环比下降13%至3.33亿美元,非GAAP营业利润环比下降15%。

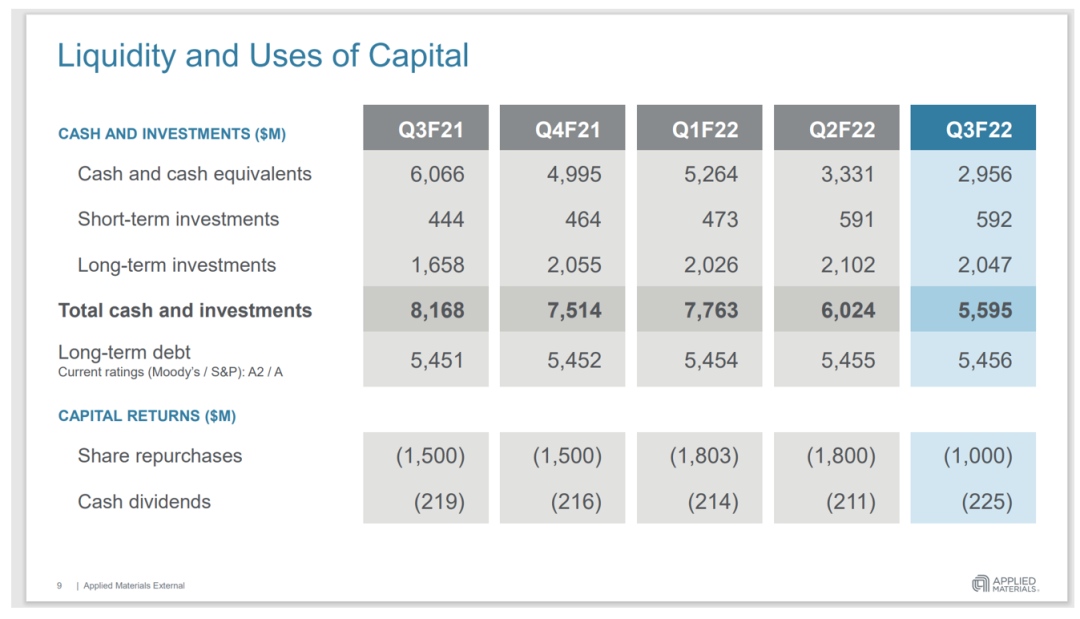

现金流看:22Q3产生营运现金流14.7亿美元,占收入比例23%;向股东返还12.3亿美元现金流,此外部署10亿美元回购980万股公司股票,并支付2.25亿美元股息。此外,我们还为两项收购部署4.4亿美元:随着Picosun加入,我们扩展了ALD产品线。年初至今,我们产生经营现金流45亿美元,和自由现金流40亿美元,并返回股东52.5亿美元。

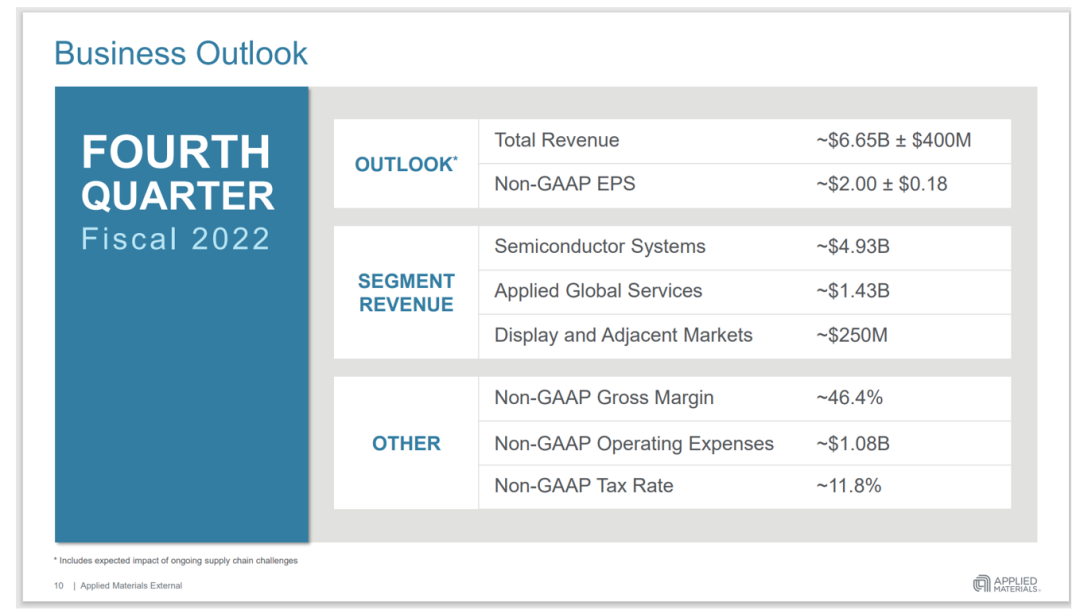

关于22Q4指引:预计收入区间66.5亿美元上下4亿美元;非GAAP

EPS

2美元上下0.18美元。预计半导体部门收入同比增长14%,至49.3亿美元;AGS收入同比增长4%至14.3亿美元;显示收入下降到2.5亿美元。预计非GAAP毛利率提高至46.4%;非GAAP运营费用小幅增加至10.8亿美元;税率假设11.8%。

A:我们过去几周重新确认了客户2023年的需求(每个季度都会进行1-2次,确认客户需求确保他们是否有调整需求),得出结论,预计2023年或未来三个季度设备需求仍然大于供给。关于供给,我们已经在供应链上做了很大的努力,去和我们一级甚至二级供应商合作来解决问题,所以,我们预计未来几个季度我们都会增加产出,持续解决积压订单。Q:您提到存储需求在减少,但整体的积压订单又在增加,是否逻辑订单的新增快于存储订单的减少?A:是的,逻辑/代工在整个晶圆厂设备支出中占比越来越大,目前估计在2/3左右。Q:一些设备厂商谈到对中国的限制预计将扩大到14nm以下,这是否会影响到您对后面季度业绩的展望?A:我们确实收到了跟同行一样的通知,这针对的14nm以下的设备。这没有对我们这个季度的收入造成影响,对下个季度的影响也很小,并且已经包含在了指引中。Q:关于《芯片法案》,您提到将会在2023年末开始发挥积极作用,对后面2024年的影响呢?A:我认为这对晶圆厂设备支出有积极的推动作用,预计会在2023年末起作用。而且,大工厂比小工厂更有效率,拉长时间来看,这一定是一个很大的利好。Q:逻辑/代工方面,消费需求占比也比较大,是否看到客户在这边的扩产计划发生变化?A:是的,当前需求是下降了一点,但总体仍高于我们的供给。当我们考虑市场时,除了当前市场的疲软,更多也应考虑2年后的市场,先进逻辑客户正在与他们的客户构建新产品流程,未来市场会根据这些变化,这些动态的调整非常重要,不仅仅是当前季度宏观需求、GDP降低这么简单。Q:Q3中国地区收入环比下降了7%,比同行多,是为什么?中国大陆客户在逻辑和代工两方面对国际供应商的需求强度?A:关于中国地区环比收入下降比较多,一个特别的原因是,我们显示设备收入的下降大部分与中国客户有关;另外的下降就是正常的季度波动。另外,我们认为中国市场需求并没有减弱,中国在ICAPS上面的投资都是按计划进行的,没有发生任何变化。Q:您谈到存储客户调整订单需求,这是指他们只是将交付日期延迟几个季度,还是完全取消了订单?NAND客户和DRAM客户调整是一样的吗,还是主要是DRAM?A:两者都有:有所增加,有所下降,也有调整时间表的。这些调整同样适用于NAND和DRAM。Q:归于过程控制业务,逻辑/代工是它的一大推动力,尤其是在先进节点上,您是否看到其在ICAPS业务上也有很好的渗透?A:ICAPS也是非常强劲的。PDC

2021年增长了67%,今年预计增长40%。关于不同市场的突破,确实先进逻辑节点表现比其他更强劲。但我们也看到了其在存储和ICAPS领域的增长。尤其是,去年电子束业务几乎翻倍了。我们已经对我们的电子光学、分辨率方面的优势、图像处理技术进行垂直整合,并且这部分业务今年也非常强劲,并且在继续增长。我们同样看到了光学检测领域的强劲表现。A:这两个是相对平衡的。由于解决供应链问题,因此有更多原材料库存进来,目前95%以上的零部件都是可供的,都有库存。产成品方面,我们确实有机台或工在等最后一个零部件或等着付运给客户,并且这个库存也在增长。所以二者是相对平衡的。Q:所以存储客户订单的调整不是我们库存增加的原因?A:是的。当客户延迟订单或取消,我们会把产品给另外的客户,下面几个季度也会这样。本文来源于微信公众号“半导体风向标”,作者:方正科技团队;智通财经编辑:刘家殷

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击

下载智通财经App

扫码下载智通APP

扫码下载智通APP