兴发铝业(00098) 中报冰火两重天:销售快速增长,盈利缓慢增长

本文来自“雪球网”,作者为“Kingyu2017”,原文标题为《兴发铝业(00098)2017中期业绩分析》,智通财经摘编原文如下,供投资者参考,不代表智通财经观点。

私有化被否决后的第一份业绩报告,既符合预期,又出乎意料,给人冰火两重天的感觉。

销售快速增长

符合预期的是“火”,营业额大幅增长33%至30.5亿(注:本文如无特殊注明均指人民币)。从2008年上市至今,只有两次财报的营业额增长超过30%,第一次是2010年中报增长34%(因为09年中期受金融风暴影响下跌29%),第二次是2011年年报增长33%。

销量上升23%至16.87万吨,平均售价18,100元/吨,比去年同期16,720元/吨上涨8.3%,比去年全年17,178元/吨上涨5.4%。

兴发2005至2012年的平均售价均在2万元以上,之后逐步下降,最低跌至去年上半年的16,720元/吨,与全国产能过剩的大背景相符。随着去产能等政策的落实,铝价上涨,兴发的平均售价也随之上涨。产品涨价,当然是利好。

经过最近一轮的房价上涨,建材成本占房价的比例越来越低,开发商不再像以前那样谁便宜就用谁的,而是更愿意选用高价高质的建材,以提升房屋的品位、支持高售价。这对一直坚持做到最好、价格也最贵的兴发来说,不但是重大利好,而且是长期利好。

“管理层讨论及分析”并没有对上述利好进行讨论和分析,而是表述为:“于一七年上半年,尽管中国市场经济仍然疲软,我们对透过增加销量带来的丰硕回报深感振奋。营业额增加乃主要由于销量上升及铝锭平均市价上升所致。销量增长是受惠于我们成功地实施市场推广策略及拓展销售渠道”。

“当注视着同样一片天空时,成熟产业的人看到的是前途黑暗阴云密布,而非成熟产业的人看到的则是前途光明无限。”——《彼得·林奇的成功投资》

在谈到存货周转期增加的原因时,管理层表示:“本集团于二零一七年第二季度接获较多销售订单,因此于一七年上半年末采购较多的原材料以备生产”。也就是说,下半年的销量和营业额仍将快速增长。

盈利缓慢增长

出乎意料的是“冰”,盈利增长5%至1.4亿。销售增长了7.6亿,盈利仅仅增长了700万。为什么?

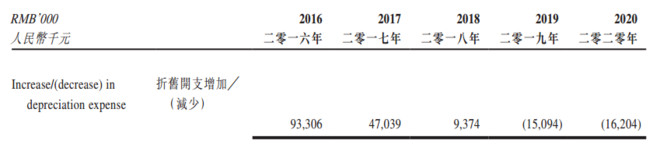

首先是毛利率,今年上半年14.4%,比去年同期16.0%下降了1.6个百分点或10%。管理层解释的原因是:1)为维持产品的价格竞争力而逐渐降低加工费;及2)于二零一六年七月,因模具之估计预期使用年限变动导致一七年上半年录得用于生产之模具折旧较一六年上半年增加2300万元。

去年下半年变更模具折旧年限,由折旧期4年残值20.51%,改为3年无残值。由此造成以下影响(2016年报165页):

增加2016~2018年的折旧开支(减少盈利),减少2019~2020年的折旧开支(增加盈利)。通过会计手段将盈利延后反映,目的很简单,也不难猜测。

今年上半年毛利率14.4%,不应该和还没变更模具折旧年限的去年同期相比,而应与去年下半年13.9%相比,略微增长了0.4个百分点或3%。可见,今年上半年的产品盈利能力没有太大的变化,盈利增速严重低于销售的原因并不在此。

费用大幅攀升

分销成本和行政开支均大幅增加,是盈利未能与销售同步增长的主要原因。

1、分销成本9190万,增加3320万或57%,比销售增长33%高24%!管理层解释为:由于有关预售发展中物业之佣金增加约人民币2160万所致。如果减去这2160万,分销成本增加1160万或20%,低于销售增幅。

配比原则:某个会计期间或某个会计对象所取得的收入应与为取得该收入所发生的费用、成本相匹配,以正确计算在该会计期间、该会计主体所获得的净损益。配比原则的依据是受益原则,即谁受益,费用归谁负担。——摘自百度百科

兴发大厦已取得的1.88亿预售收入,记在综合财务状况表(资产负债表)的“交易及其他应付款项”科目,并未计入损益。按照配比原则,兴发大厦的预售费用应该记在“交易及其他应收款项”科目,待兴发大厦结算收益时与预售收入一起计入损益。

但公司却将2160万的预售佣金直接计入上半年的费用,减少本期的盈利,增加未来的盈利。通过不合规的会计处理将盈利延后反映,看来雪球那篇关于兴发会再次启动私有化的文章并非空穴来风。

2、行政开支1.54亿,增加4379万或40%,比分销成本还多!分销成本以变动费用为主,与销售同步增长是合理的,但行政开支主要是固定费用,却有40%的增幅,是费用管理失控了?

管理层的解释是:由于已逾期应收款项增加导致一七年上半年呆账拨备增加1290万(一六上半年:拨回呆账拨备920万)。即呆账拨备合计增加了2210万,还有2169万呢?是给员工涨工资了吗?

去年6月30日共聘用6012名全职雇员,去年上半年薪酬总开支2.192亿,人均36,460元。今年6月30日共聘用6344名全职雇员,增加332人或5.5%,今年上半年薪酬总开支2.726亿,增加5340万或24%,人均42,970元,增长18%。

业务新亮点

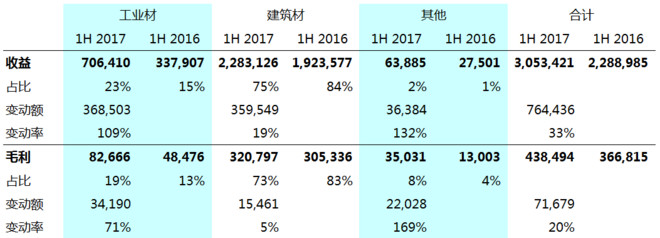

根据第6页的分部收益表,工业铝型材业绩十分靓丽,销售同比增长3.7亿或109%(建筑材增长3.6亿或19%),毛利增长0.34亿或71%(建筑材增长0.15亿或5%)。

工业材的销售占比从去年的15%升至23%,毛利占比从13%升至19%,增势喜人。对此管理层并无透露更多的信息,各位可以通过以下信息自行脑补:

1、2016年报169页“于联营公司之权益”,兴发持有江西景兴80%股权,另20%股权由广州景兴持有。广州景兴(www.khformwork.com)委托江西景兴生产铝模板,销售或租赁给房地产商,产品供不应求,销售和盈利快速增长。

2、兴发铝业目标铝模板业务三年内佔利润15-20%。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:何钰程)

扫码下载智通APP

扫码下载智通APP