IDC:三季度中国智能手机市场降幅收窄 vivo重返第一

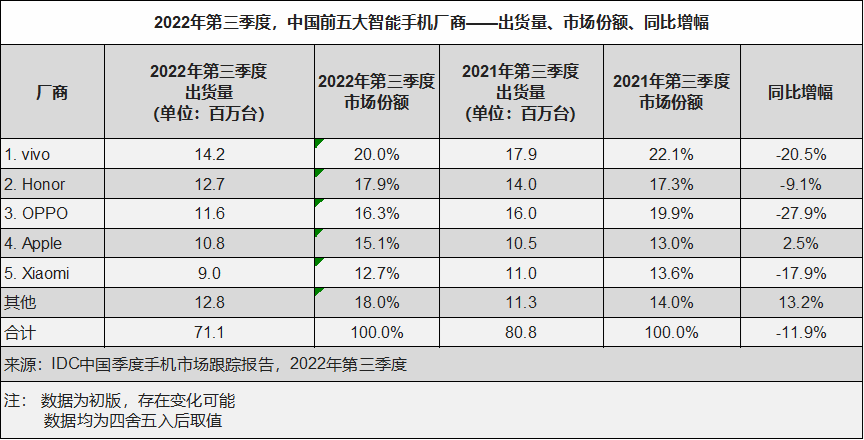

智通财经APP获悉,国际数据公司(IDC)手机季度跟踪报告显示,2022年第三季度,中国智能手机市场出货量约7,113万台,同比下降11.9%。虽然今年首次降幅收窄,但市场需求依然延续上半年的低迷;得益于今年苹果(AAPL.US)iPhone14系列的提前发售以及华为Mate50系列新品的回归,三季度国内智能手机市场实现环比增长6.0%。整体市场的不景气,使得各家厂商保持较为稳健保守的运营策略,有条不紊的继续减少库存水位。而vivo在第三季度重返国内市场出货量第一,市场份额达到20.0%。

2022年第三季度五大智能手机厂商市场表现:

NO.1 vivo

在第三季度重返国内市场出货量第一,市场份额达到20.0%。子品牌iQOO凭借不错的产品力和具有竞争力的价格定位不断获得市场认可,市场份额持续提升,三季度已达到国内市场的4.6%。vivo X系列延续上个季度的优秀表现,在400-600美元(不含税基准,下同)中高端市场中保持领先。

NO.2 Honor

市场份额保持17.9%。在荣耀70系列维持了上市以来的高速增长势头。X40系列凭借极有吸引力的外观和不错的性能优化,上市以来迅速成为“爆款”产品。而畅玩30系列、Play 6系列等产品也继续成为入门级市场的重要选择;同时,旗舰Magic 4系列在商用市场发力,获得部分政府采购订单。

NO.3 OPPO

市场份额16.3%,位居第三位,在产品上加大投入,打造精品路线。Reno8系列出货量继续提升,在200-400美元中端市场保持领先地位。而A57和A97两款爆款产品出货量依然是出货主力。结合全新一代操作系统和跨终端系统,OPPO未来将从软硬两方面为用户打造更好的使用体验。

NO.4 Apple

排名上升一位,市场份额环比增长,达到15.1%,TOP厂商中唯一保持同比增长。虽然iPhone 14 Pro的两款产品依然热度较高,但iPhone 14以及10月才正式发货的iPhone 14 Plus由于相比上代产品升级幅度较小,对消费者吸引力有限,而 iPhone 13系列依然受到消费者青睐。

NO.5 Xiaomi

在第三季度出货量约900万部,占据12.7%的市场份额。Redmi仍然是出货主力,其中Redmi K50系列、Redmi Note 11系列为主要驱动力。新上市的小米12S系列获得不错的市场口碑,有助于未来推动小米在高端市场的增长。

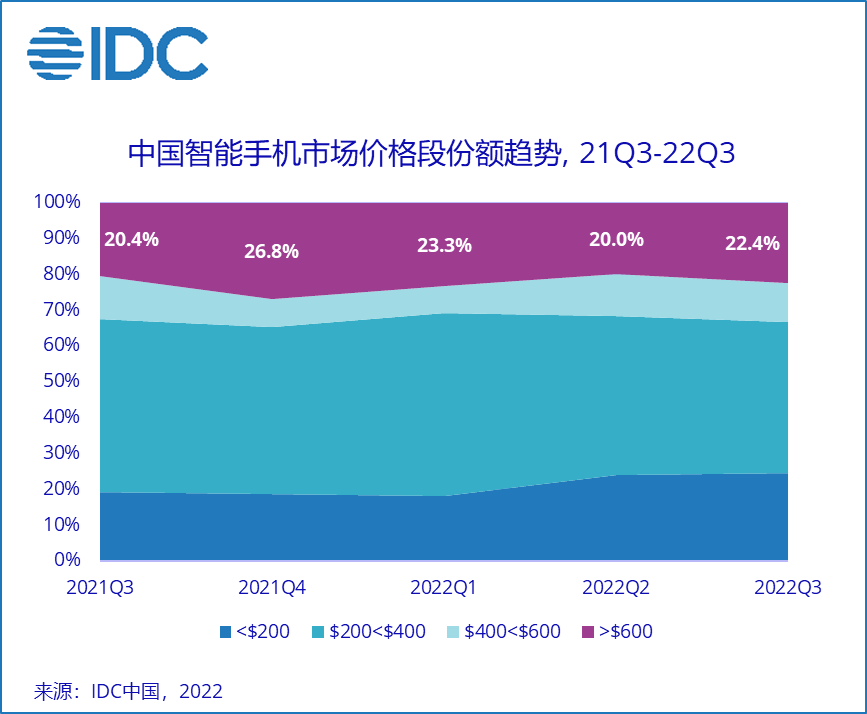

高端市场依然走俏

虽然中国智能手机整体市场持续呈现低迷状态,但600美元以上高端市场受到影响较小,整体份额达22.4%,同比增长1.9个百分点,环比同样增长2.3个百分点。

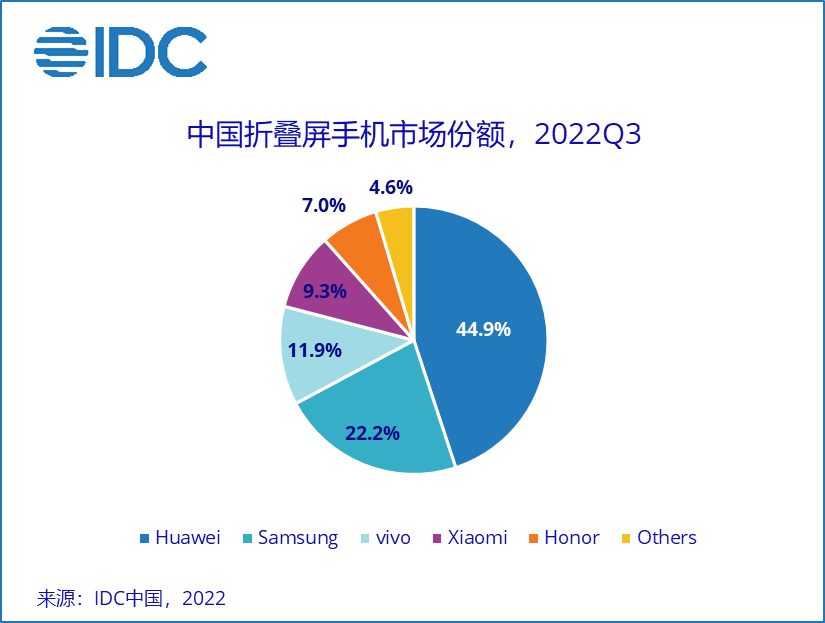

折叠屏产品高速增长

得益于多个品牌,多款新品的集中上市,处于高端市场的折叠屏产品保持了高速增长的趋势。2022年第三季度,中国折叠屏产品单季出货量超过100万部,同比增幅约246%,创有史以来最大单季出货量。

分厂商来看,虽然供应受限且外部竞争日趋激烈,但强大的品牌力与产品力帮助华为依然占据国内折叠屏市场第一的位置,市场份额达44.9%;三星的Z Fold4和Z Flip4两款新品销售情况明显好于上一代产品,排名位居第二位,占据22.2%的市场份额;而新发布的X Fold+系列同样帮助vivo在折叠屏市场提升到第三位,市场份额11.9%。小米集团-W(01810)新款MIX FOLD 2凭借轻薄化的外观也获得了比上一代产品更好的市场口碑,市场份额增长到9.3%,位居第四。荣耀的Magic V系列接近生命周期尾声,排名第五。

IDC中国高级分析师郭天翔认为,疫情的反复和国内外经济大环境等因素的影响,使得中国智能手机市场持续低迷,短期内难以恢复。面对困境,行业参与者采取更加务实谨慎的策略,合理有效控制库存水位的同时,依然保持、甚至加大在产品研发上的投入,无论是从硬件还是软件层面上,努力争取打造出有特点,差异化的产品,来激发更多消费者的购机欲望和换机动力。各安卓厂商依然会坚持 “高端化 “路线,在自身产品力积累的同时,也给消费者一个了解、接触、熟悉,最终接受的充分过程,才有望在高端市场上站稳脚跟。未来一年,中国智能手机市场依然困难重重,前景尚不乐观,但行业参与者仍需积极面对,这样才能在外部大环境改善,市场需求反弹的时候,抓住时机,迅速恢复。

扫码下载智通APP

扫码下载智通APP