广发宏观:美国就业数据仍维持韧性

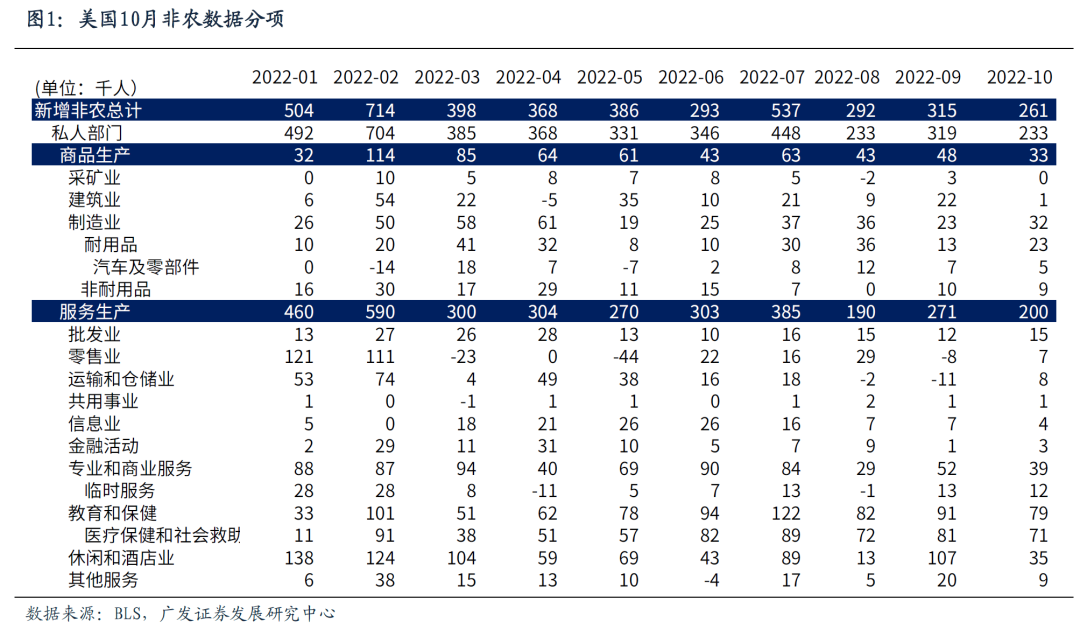

美国10月新增非农26.1万人,超出市场预期20.5万人;前值由增26.3万人上修至增31.5万人。整体呈现偏强的特征。新增非农主要贡献项为医疗保健和下游的服务类行业。

10月新增非农26.1万人,超出市场预期5.6万人,但较7-9月月均新增38.1万人有所回落。前值由增26.3万人上修至增31.5万人。

10月新增非农主要贡献项为医疗保健、专业和商业服务和休闲酒店业,分别新增7.1万人(前3月平均月增8万人)、3.9万人(前3月平均月增5.5万人)、3.5万人(前3月平均月增6.9万人)。

薪资增速同样维持较为强势的增长。10月时薪环比增0.4%,高于前值0.3%和市场预期0.3%。往前看,薪资增速预计逐步回落,但粘性较高。薪资增速的领先指标劳动力市场差异指数刚开始触顶,其对薪资增速的传导还处于初级阶段。

10月薪资增速维持强劲,环比增0.4%,预期增0.3%;同比增4.7%,前值增5%,较2022年3月的5.6%显著回落。其中,批发贸易(环比增0.7%)、公用事业(环比增0.6%)、休闲及酒店业(环比增0.5%)为薪资增速的主要支撑项。

向前看,薪资增速将逐步回落,但粘性较高。密歇根大学1年通胀预期仍处于4.7%左右高位;薪资增速的领先指标劳动力市场差异指数刚开始触顶,其对薪资增速的传导还处于初级阶段。

失业率为3.7%,高于前值的3.5%和市场预期的3.5%。住户调查数据与机构调查数据的差异来自于统计方式的不同。3.7%的失业率高于年内低点的3.5%,但仍低于年初的4.0%,和疫情前的失业率水平相比(从季度均值看,2019年在3.6-3.8%,2018年在3.8-4.0%,2017年在4.2-4.6%)也仍不算高。

美国10月失业率上行0.2个百分点至3.7%,家庭就业人数(household employment)减少32.8万人为主要原因,其中,25-54岁就业人数大幅减少48.9万人。

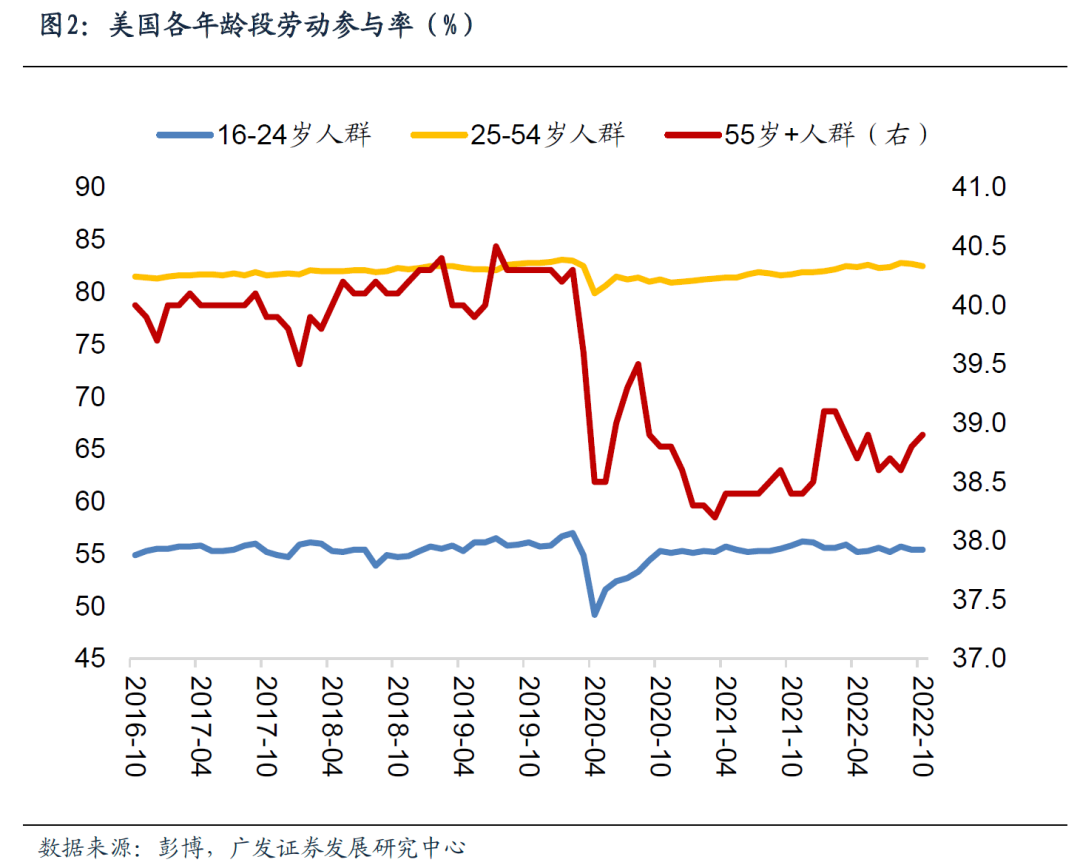

10月劳动力人口减少2.2万人,非劳动力人口增加20.1万人,导致整体劳动参与率回落0.1个百分点至62.2%。结构上来看,55岁以上人群劳动参与率修复缓慢,与疫情前水平相差仍然较大,25-55岁人群劳动参与率接近疫情前水平,16-25岁人群劳动参与率自2022年以来趋势向下。

机构调查与住户调查的统计方式主要有三点不同之处。第一,住户调查包括农业工人、个体经营者、无偿家庭工人、私营家庭工人,而这些群体是被排除在机构调查之外的。第二,住户调查包括无薪休假人员,机构调查不包括。第三,住户调查不会重复计算工作数量;机构调查中,如果一个人在多家企业工作,因此出现在多个工资单上,就会被分别计入就业数据。

10月劳动参与率62.2%,略低于前值的62.3%和市场预期62.3%。美国的劳动参与率在疫后第一阶段(2020二季度-2021年底)整体震荡上行;2022年内在62.1-62.4%的区间徘徊。劳动参与率仍显著低于疫情前(2019年底63.3%)的原因之一是国际移民减少,以及疫情引发部分劳动力人口转化为非劳动力人口。

劳动参与率的计算公式为劳动力人口/(劳动力人口+非劳动力人口),疫情引发的提前退休、以及长新冠导致整体劳动力供给显著下滑,10月非劳动力人口较疫情前(2020年2月)上升482万人,引导分母端上升,劳动参与率下行。

但也需要注意,25-54岁劳动参与率已经上升至82.5%,与疫情前83%只相差0.5个百分点,显示青壮年就业供给的进一步抬升较为有限,劳动力供需紧张的状态大概率持续较长一段时间。

数据公布后,美债收益率小幅上行、股指上涨,美元指数回落。我们理解利率反映市场对加息的理解没有进一步显著强化或弱化;股市的反应逻辑可能部分与非农就业显示增长预期依然稳定有关,部分与失业率趋势未来可以约束更强势的紧缩有关,即相对平衡的就业数据结构更有利于风险资产。

十年美债收益率上行2bp至4.16%;美元指数回落至110.9;三大股指均涨,SP500指数涨1.36%,纳斯达克指数涨1.28%,道琼斯工业指数涨1.26%。

向前看,市场将聚焦于下周四公布的10月通胀(CPI)数据,以此进一步评估美联储加息下一步的变化。

韧性的就业和偏高的通胀对应加息仍在既定轨道上。彭博期货市场隐含终端政策利率将在2023年6月达到5.09%,2023年三季度开始逐步回落。在前期报告《美联储的全曲线实际利率正值意味着什么》中,我们曾指出,对美国加息周期的判断要回到美联储的政策框架之下,否则单纯依据市场对美国自身经济状况的理解和判断会掺杂过多第三方标准和“应然性”,从而导致对加息周期存在误判。我们关于“全曲线实际利率”的分析框架可以当作认识这一问题的参考。

在报告《美联储的全曲线实际利率正值意味着什么》中我们指出:强需求、弱供给是导致本次高通胀持续的主要因素,政策利率上行对需求端的传导存在经验时滞;供给端仍有较高不确定性,原油以及食品价格仍有上行风险;薪资增速已经触顶,但粘性较高。从理解全曲线实际利率回正的三个视角来看,目标尚未达成,紧缩仍将继续。

此外,1979-1984年沃尔克控制高通胀的经验也告诉我们,要控制通胀,限制性的货币政策需要持续一定时间。11月加息之后,鲍威尔在新闻发布会中也表示,现阶段的通胀仍处于高位、就业市场仍维持韧性,因此可能需要持续加息(ongoing increases),将利率提高到足够限制性水平进而抑制通胀(sufficiently restrictive to return inflation to 2%),现阶段考虑停止加息还为时过早(premature)。

核心假设风险:美国经济因美联储快速收紧流动性而陷入深度衰退,导致美联储超预期降息或者提前结束缩表;俄乌局势升级,引发全球通胀再度升温。

本文编选自“郭磊宏观茶座”微信公众号,作者:广发证券郭磊;智通财经编辑:叶志远。

扫码下载智通APP

扫码下载智通APP