崔东树:11月新能源乘用车批发销量达72.8万辆 同比增长70.2% 渗透率达35.9%

智通财经APP获悉,12月10日,乘联会秘书长崔东树发文称,新能源车市场与传统燃油车市场近期形成冰火两重天走势。2022年11月乘用车市场零售达到164.9万辆,同比下降9.2%,零售环比下降10%,这是自2008年以来首次出现“金九银十铜十一”的环比下降特征。其中11月全国常规燃油乘用车(不含新能源车)零售105万辆,环比下降18%,同比去年11月下降27%。而11月新能源乘用车批发销量达到72.8万辆,同比增长70.2%,环比增7.7%,在车购税减半政策下,新能源车不仅没有受到影响,反而持续环比改善超过预期。形成冰火两重天走势的原因是新能源产品魅力与消费偏好的结果,也是自主品牌持续提升的结果。

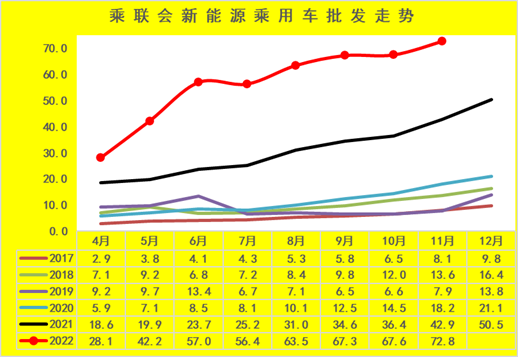

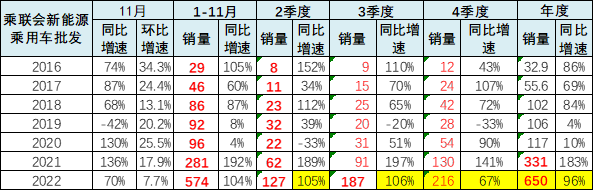

11月新能源乘用车批发销量达到72.8万辆,同比增长70.2%,环比增7.7%,在车购税减半政策下,新能源车不仅没有受到影响,反而持续环比改善超过预期。1-11月新能源乘用车批发574万辆,同比增长104%。

1-11月新能源乘用车批发574万辆,同比增长104%。今年以来由于锂和镍等原材料涨价导致动力电池价格上涨的速度大大出乎业内预期,因此在动力电池涨价后的车企压力非常大,只能通过涨价来缓解成本压力。

前期的两轮新能源汽车价格上涨的影响暂时不明显,11月的涨价也没有明显影响。首先是新能源车的销售模式是订单销售,目前各车企手里有较多的未涨价前的订单,导致3-5月基本是消化前期订单,6月各地促消费政策推动,其中对新能源车都有特殊优待,目前新能源销量进一步火爆。

其次是,新能源插混对燃油车市场的分流,高油价导致新能源的优势加大。现在油价高企的情况下,新能源车的性价比得到了明显的提升,但传统车市场就更艰难了。

第三个原因是新能源车的消费者的刚性需求较强,价格敏感度相对较低,因此小幅的价格变化不会明显影响消费者对新能源车的需求。

第四个原因是新能源车涨价前的订单价格锁定,形成早订车的锁定价格便宜的结果,引发更多消费者理性或跟风抢订的新局面。车企对疑似黄牛炒订单现象也采取措施规范秩序。

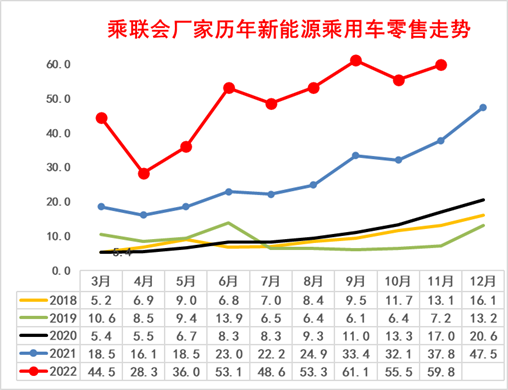

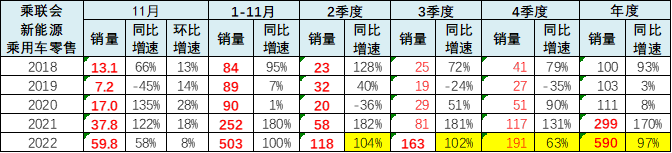

11月新能源乘用车零售销量达到59.8万辆,同比增长58%,环比增8%,1-11月保持趋势性上升走势。

1-11月新能源乘用车国内零售503万辆,同比增长100%。1-11月形成趋势性上升走势。目前的年累增速保持高位。

12月的新能源车的预测是偏高的,主要是考虑补贴退出前的拉动效应。

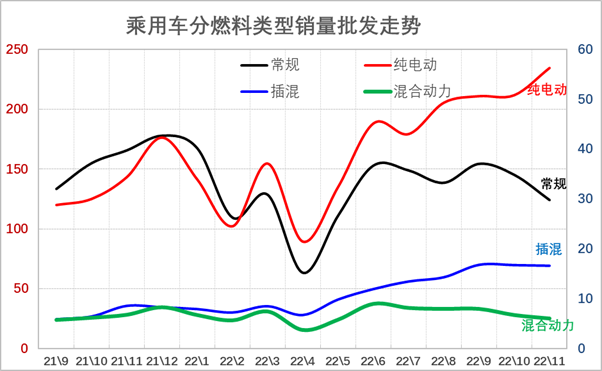

此图是1:5的比例,可清晰看到传统车与新能源车形成反差,新能源平稳向下,传统车加速向下。纯电动与传统车走势相对分化。插混和混动的走势也是较强的。

近几年的乘用车市场需求出现分化的K型走势,传统燃油车占比持续下降,伴随着新能源车占比持续提升,形成国内车市的结构性增长态势。传统燃油车产品面临较大的增长压力,而新能源车产品的电动化与智能化的社会供应链体系仍在创新上升阶段。

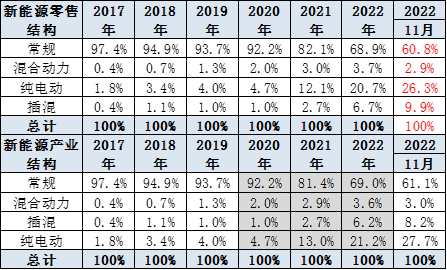

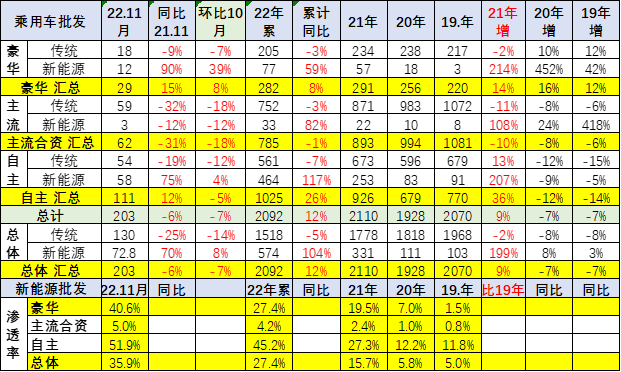

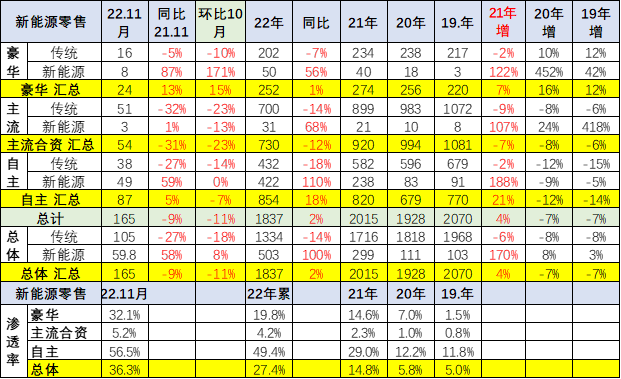

11月新能源车厂商批发渗透率35.9%,较2021年11月19.9%的渗透率提升16个百分点。11月,自主品牌新能源车渗透率51.9%;豪华车中的新能源车渗透率40.6%;而主流合资品牌新能源车渗透率仅有5.0%。

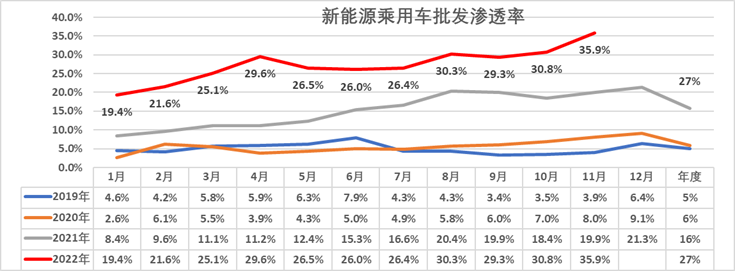

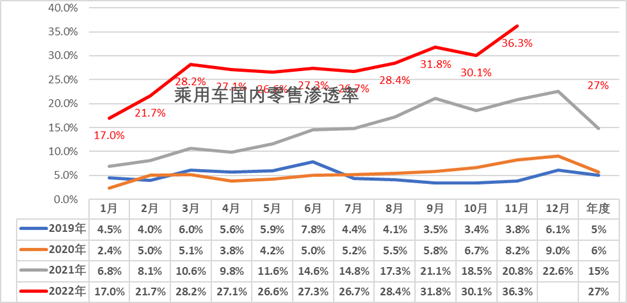

近几年全国乘用车市场的批发渗透率相对超强,8月达到30%,这也是国内外两个市场的新能源需求较强的结果。11月突破到35.9%较好,突破历史的高点。

11月新能源车国内零售渗透率36.3%,较2021年11月20.8%的渗透率提升15.5个百分点。11月,自主品牌中的新能源车渗透率56.5%;豪华车中的新能源车渗透率32.1%;而主流合资品牌中的新能源车渗透率仅有5.2%。

近几年新能源车国内零售率走势持续走强,超预期发展,尤其是近几年1-11月的新能源渗透率提升明显。今年1季度月渗透率提升超强,4-8月相对稳定,9月渗透率达到31.8%的历史高位,11月因燃油车弱,新能源渗透率保持突破到36.3%的良好状态。

扫码下载智通APP

扫码下载智通APP