美债再破4%,后续怎么看?

摘要

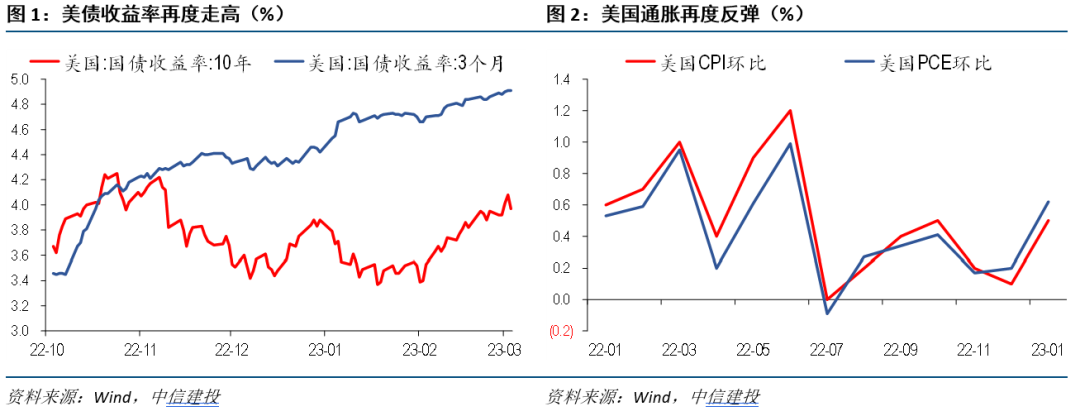

一、本周关注:美十债收益率再度突破4%大关

2月以来,美债收益率快速攀升,本周再度突破4%大关。催化剂主要包括:第一,基本面上,软着陆和通胀反弹信号加强,加息预期升温,带动债券收益率走高。第二,技术面上,美债前期涨幅可观,长短端倒挂程度持续加深,在加息周期未走完背景下,下行空间受阻,对利空更为敏感。第三,联储态度上,近期多次提及近期流动性不紧反松的担忧,同时对股债双杀一定默许,市场对政策缺乏期待。未来走势判断,由于加息终点大概率在5-5.5%区间,且可能停留一段时间,短期美十债收益率仍有冲破前高4.3%的可能,但中长期来看,加息趋于尾声,关注后续配置价值。对于美股和国内市场,本轮美债收益率上行的冲击相对弱化。一方面,本轮利率上行,有超跌反弹的情况存在,且尚未冲破前高,对情绪的冲击不如去年。另一方面,通胀回落只是速度存疑,大方向暂时可以保证。

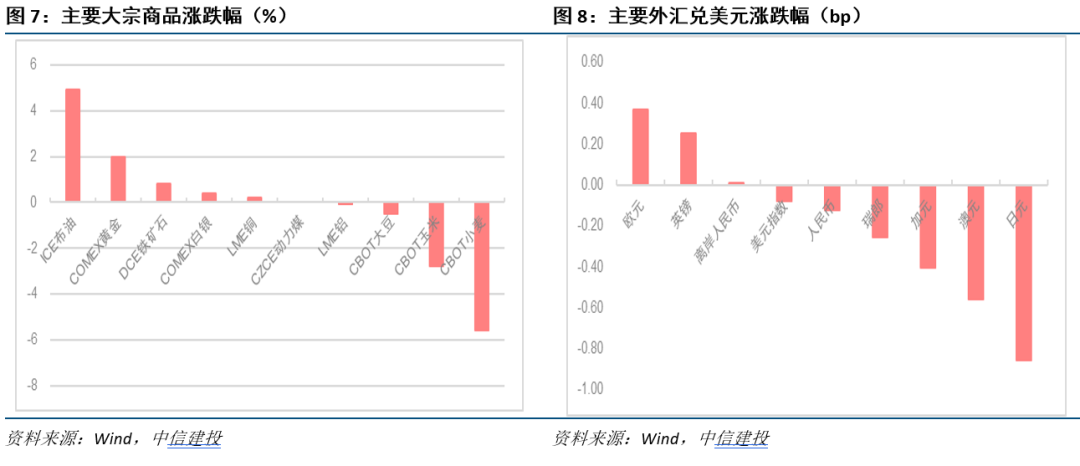

二、资产走势:股市方面,本周主要经济体股市涨跌互现。债市方面,10Y美债收益率继续上升至4.08%的3个月高点,此后在联储官员鸽派表态影响下回落至3.97%。大宗商品方面,随着中国经济复苏和进口增加,原油价格有所上涨。美元指数下跌背景下,黄金出现小幅上涨。外汇市场方面,美元指数小幅收跌。

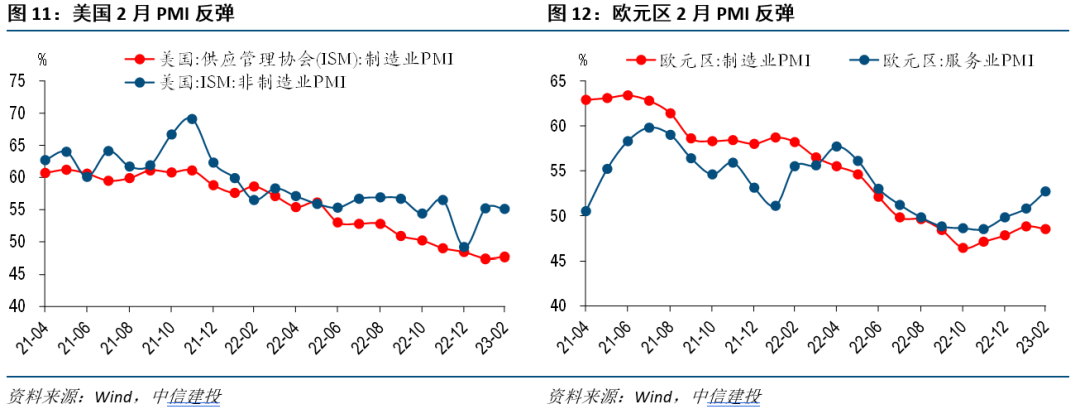

三、经济数据:美国2月供应链管理协会制造业PMI录得47.7%,较上月上行0.3个百分点;2月欧元区服务业PMI录得52.7%,较上月改善1.9个百分点。

四、下周关注:周四联储公布褐皮书,周五公布2月非农数据。

正文

一、本周关注:美十债收益率再度突破4%大关

2月以来,美债收益率快速攀升,本周再度突破4%大关。2022年11月10日,美国公布10月份CPI大幅低于预期,尤其是核心CPI环比仅增长0.3%,无论总量还是结构都非常理想,市场对后续加息预期迅速降温,美十债收益率迅速从4%以上降至3.8%,此后一个季度持续回落,今年初在3.3-3.5%区间震荡。但是,进入2月份后,形势急转直下,美国进入股债双杀模式,美十债收益率快速飙升,本周时隔3个月后再度升破4%大关。

美债收益率快速回升的催化剂主要包括:

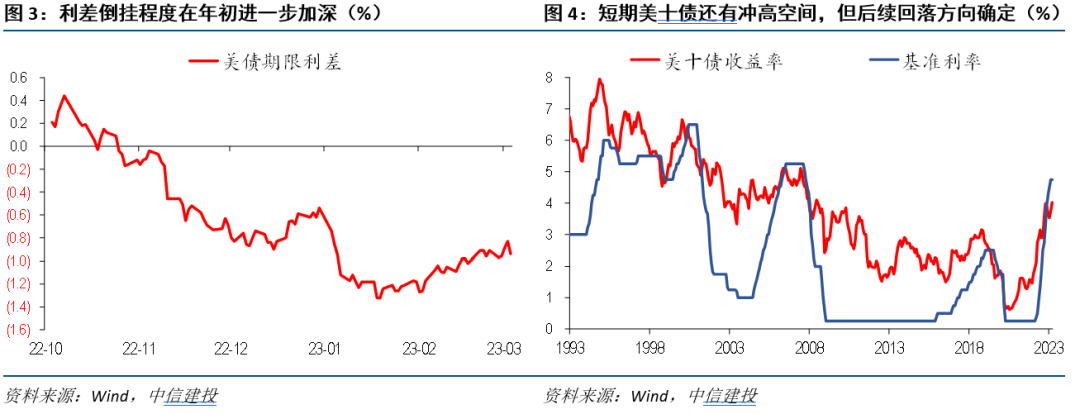

第一,基本面上,软着陆和通胀反弹信号加强,加息预期升温,带动债券收益率走高。增长方面,去年四季度美国和欧洲GDP环比均意外的取得正增长,2月份欧美PMI均出现一定程度的改善,欧洲甚至连续几个月回升,衰退的预期有所下降,软着陆的机会趋于上升,这给了联储和欧洲央行更多鹰派的条件。通胀方面,虽然回落的大方向趋于确定,但相较去年底非常乐观的预期,近期多个事件指向物价回落的速度可能会较为缓慢:美国1月非农新增就业人数51.7万人,远超预期,而失业率下降、维持在近50年来的低位,工资增速也略超预期,劳动力市场的紧俏对服务业形成涨价压力;美国劳工局在年初对美国CPI权重和前值进行了修正,去年12月和11月的CPI环比增速均较初值进行了上修;1月油价明显反弹,二手车、机票等价格跌幅收窄,1月CPI、PPI、PCE三大指标集体超预期。在这个背景下,市场开始相信联邦基金利率会维持更高和更久。在年初,期货市场定价一度停留在3月加息结束、年内1-2次降息的位置,但最新的结果则显示6-7月前加息不会停止,年内降息至5%以下的机会渺茫。美债收益率在此催化下明显上行,同一时间美元指数也同步走高。

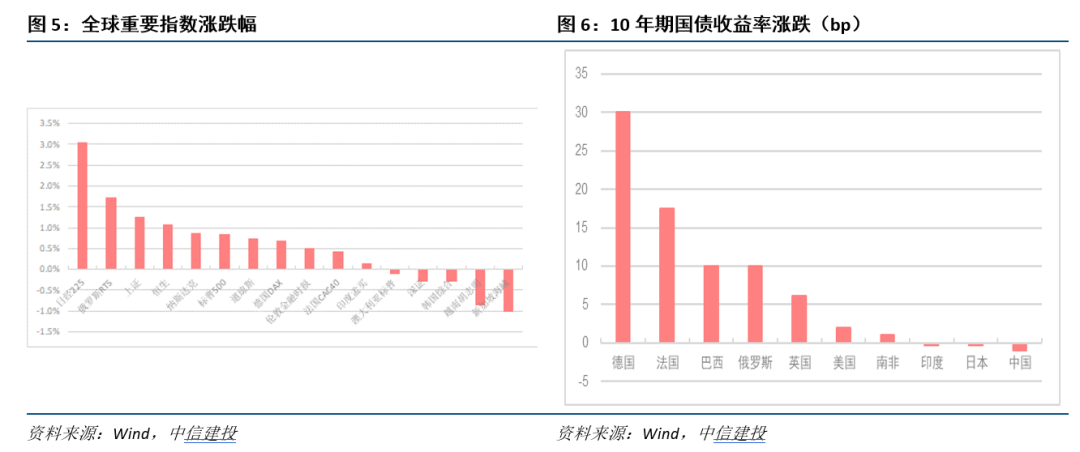

第二,技术面上,美债前期涨幅可观,长短端倒挂程度持续加深,在加息周期未走完背景下,下行空间受阻,对利空更为敏感。去年四季度以来,美十债收益率从高位4.3%左右最低下探至3.3%左右,下行幅度最高达到100BP,积累了非常客观的涨幅,具备一定回调的基础。此外,在长端收益率大幅回落的同时,短端还在跟随加息节奏逐步上行,长短端的倒挂情况进一步加重,1月底近140BP的倒挂幅度在历史上较为罕见,后续收敛是大方向。短期来看,长端向上靠拢更为实际,因此对近期的利空也比较敏感。

第三,联储态度上,近期多次提及近期流动性不紧反松的担忧,同时对股债双杀一定默许,市场对政策缺乏期待。近期市场波动期间,联储官员的表态整体延续了之前鹰派立场,甚至更为坚定,不断强调通胀的持续性、紧缩尚未结束、降息暂未讨论。市场在去年底到今年初流动性出现明显改善,联储官员也多次讨论相关问题,暗示不会容忍流动性持续改善影响紧缩效果。此外,在通胀有一定抬头的关键时刻,市场出现下跌有利于稳定预期,联储似乎并不在意。

未来走势判断,由于加息终点大概率在5-5.5%区间,且可能停留一段时间,短期美十债收益率仍有冲破前高4.3%的可能,但中长期来看,加息趋于尾声,关注后续配置价值。历史经验来看,加息周期中,长端收益率和基准利率的相关性较强。由于3月和5月继续加息相对确定,加息终点位于5-5.5%的区间是大概率事件,按照联储官员的表态,可能在这个区间停留的时间不会太短,这样一来,短期美十债收益率在4%的基础上,不排除进一步上行。但是,随着加息的结束,后续走向降息周期,长端利率也会开始领先回落,下半年美债的配置价值值得关注。

对于美股和国内市场,本轮美债收益率上行的冲击相对弱化。一方面,本轮利率上行,有超跌反弹的情况存在,且尚未冲破前高,对情绪的冲击不如去年。另一方面,催化利率走高的因素主要是通胀回落速度的分歧、而非通胀回落的方向,市场对未来加息周期判断的基础没有崩塌,市场的交易逻辑暂时停留在短期的调整和修正,而非推翻。资产价格的波动或在所难免,但类似去年的熊市行情也许能够避免。

二、资产走势

股市方面,本周主要经济体股市涨跌互现。道琼斯、纳斯达克和标普 500涨幅分别为0.72%、0.85%和0.83%,总体表现平稳,主要受能源和原材料板块推动。本周公布的经济数据喜忧参半,ISM公布2月制造业PMI升至47.7,为近6个月来首次上升,但仍处在收缩区间。欧洲主要股市普遍上涨,法国CAC40、德国DAX和伦敦金融时报100分别涨幅0.42%、0.66%和0.5%,反映出市场对经济前景改善的预期。日央行新行长表示“有必要维持宽松货币政策”,日经225指数涨3.04%,新加坡、韩国市场下跌。

债市方面,随着市场继续消化美国PCE超预期的消息,本周10Y美债收益率继续上升至4.08%的3个月高点,此后在联储官员鸽派表态影响下回落至3.97%,2Y美债收益率升至15年高点4.94%。欧洲通胀继续超预期的背景下,欧央行加快紧缩的概率上升,引发欧债收益率大幅上行,德国10Y国债收益率大涨30bps至2.76%。受美债收益率上升影响,10Y日本国债持续触及0.5%的收益率区间上限。

大宗商品方面,随着中国经济复苏和进口增加,原油价格有所上涨。美元指数下跌背景下,黄金出现小幅上涨。金属大宗商品总体稳定,由于需求总体疲软,粮食大宗商品价格延续下跌趋势。

外汇市场方面,受联储鸽派讲话和喜忧参半的经济数据影响,美元指数稳定微跌。欧洲货币政策紧缩预期下,欧元、英镑汇率升值。由于日央行新行长表态相对温和,日元小幅贬值。

三、经济数据

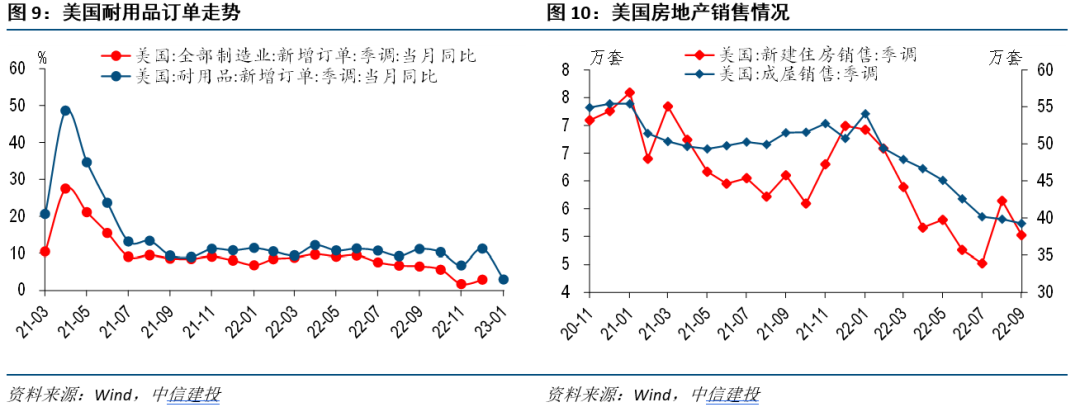

工业:生产方面,美国全部工业部门生产情况1月同比增长0.6%,较上月下降1.1个百分点,产能利用率达到78.3%,较上月下降0.1%。订单方面,美国全部制造业1月新增订单同比增长0%,较上月下降3个百分点;其中,1月耐用品部分新增订单同比增长3%,较上月下降8.2个百分点。

房地产:销售方面,美国9月新建住房销售(季调后)5万套,较上月减少0.6万套;1月存量房屋销售(季调后)33.3万套,较上月减少0.3万套。新建房屋方面,美国1月已获得营造建设许可的房屋数量为133.9万套(折年数),较上月增加0.2万套。房价方面,12月美国20大中城市房价同比增长4.7%,增速较上月收窄2.1个百分点。

景气:美国2月供应链管理协会制造业PMI录得47.7%,较上月上行0.3个百分点;2月ISM服务业PMI录得55.1%,较上月下降0.1个百分点。美联储调查方面,费城联储制造业总指数2月录得-24.3,较上月下降15.4;里奇蒙联储制造业总指数2月录得-16,较上月下降5。

全球:欧洲方面,生产端,2月欧元区Markit制造业PMI录得48.5%,较上月恶化0.3个百分点;2月服务业PMI录得52.7%,较上月改善1.9个百分点。消费端,欧元区19国零售指数12月同比增长-2.8%,较上月下降0.3个百分点;欧元区19国消费者信心指数2月录得-19,较上月上行1.7。通胀端,2月欧元区CPI同比增长0.8%,较上月上行1个百分点;2月欧元区核心CPI同比增长0.8%,增速较上月上行1.6个百分点。新兴市场方面,1月OECD经济领先指标显示:巴西录得98.9,较上月下行0.19;印度录得99.8,较上月下行0.04;南非录得100.4,较上月下行0.01;韩国录得98.8,较上月下行0.09。

四、政策事件

美联储理事杰斐逊:对通胀斗争会很快结束“不抱幻想”。美联储理事杰斐逊表示,美国服务业众多领域的通胀率仍然“居高不下”,尽管工资增长放缓可能有助于减缓经济中这些部分的价格。杰斐逊说他对通胀将迅速回到美联储的目标“不抱幻想”,并指出个人消费支出(PCE)物价指数仍然“高企”。

英国与欧盟就北爱尔兰贸易问题达成协议。英国首相苏纳克与欧盟就脱欧后北爱尔兰的贸易规则达成协议,称这将为英国与欧盟关系的新篇章铺平道路。苏纳克与欧盟执委会主席冯德莱恩召开记者会时称,双方已同意消除英国和北爱之间的“任何边界感”。但新协议是否足以结束北爱尔兰的政治僵局仍有待观察。

土耳其外交部长Mevlut Cavusoglu表示,与瑞典和芬兰有关申请加入北约的谈判将于3月9日重启。

韩美日三国举行首次经济安全对话,讨论增强供应链韧性。韩国总统办公室表示,韩国、美国和日本官员举行了首次经济安全对话,努力增强供应链韧性并发展技术。尹锡悦办公室称,在会谈中,官员们讨论了在包括量子、生物和空间技术等领域进行交流,以及如何加强合作以稳定半导体、电池和核心矿物的供应链。

五、下周关注

重点关注2月非农数据,若继续强劲,市场加息预期或继续升温。

风险提示:美国通胀上行超预期,货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌;美国经济衰退超预期,美国通胀快速下行,金融市场出现流动性危机,联储被迫转向宽松;欧洲能源危机超预期,欧元区经济陷入深度衰退,全球市场陷入动荡,外需萎缩,政策面临两难;逆全球化程度进一步加深,新冠疫情长期影响超预期,供应链恢复低于预期,供应端的分裂超预期,以及全球地缘政治动荡加深,相关资源争夺恶化。

本文编选自“宏观闻涛声”微信公众号,作者:黄文涛、钱伟,智通财经编辑:杨万林。

扫码下载智通APP

扫码下载智通APP