中信建投:Q1市场聚焦哪三大问题?下半年科创板盈利趋势表现预计将优于创业板

核心观点

一季度经济及企业景气相较22Q4回升,但需求改善仍偏弱。23Q1全A/全A(非金融两油)归母净利润同比分别为1.42%/-6.48%,相较2022年累计同比变动+0.53/-5.16pct,一定程度上受价层面PPI同比下滑拖累;全A(非金融两油)ROE(TTM)较22Q4下行0.53pct至7.65%,产能利用率及销售净利率均有下滑。一季度盈利增速大概率为全年底部,低基数下预计23Q2将明显改善,下半年伴随去库深化修复斜率有望加快。结构上,23Q1创业板盈利增速小幅回落;因半导体、医疗器械及电池中上游拖累科创板大幅下滑,但考虑到半导体产能利用率虽偏低迷但有爬升趋势,下半年景气有望改善,科创板盈利趋势表现预计将优于创业板。

一季度市场聚焦的三大问题:1)科技风格的业绩兑现度如何?计算机/通信/传媒三者净利润加总后同比增速达13.6%,较22年大幅改善22.9pct。细分行业看,当前高盈利主要集中在IT服务、广告营销+影视院线,AI产业上少部分算力硬件/海外业务占比较高的应用企业看到增量,整体风格的业绩体现尚不明显。未来半年科技风格盈利具备较强向上支撑,起初预计点状爆发为主:2)地产链对A股基本面拖累:23Q1地产链归母净利润(TTM)同比增速-47.1%,竣工后周期装修建材、家居、家电等板块一季度业绩表现明显强于开工端水泥、钢铁等。往后看,地产链盈利占比有望率先在竣工后周期商品景气复苏下迎来环比提升,但销售、开工端的弱弹性影响下,预计复苏斜率有限。3)“中特估”潜在分红率能否提升?盈利稳定性和现金流改善度是需要着重关注的财务指标。从一季报情况看,23Q1央企在盈利稳定性及现金流情况两方面均占优势,为进一步提升分红率创造基础。

行业业绩表现上,消费/光储亮眼,科技改善,能源拖累。周期方面,资源品高基数下同比偏弱,中游受累于需求疲弱大幅负增,火电业绩反转;金融地产方面,非银低基数高增长,基建央企稳健,银行环比回落,地产降幅收窄;制造方面,电池上中游承压,光/储景气依旧,军工主机厂稳健。传统制造表现平平,地产竣工链表现好于开工;消费方面,出行/餐饮链疫后率先实现景气修复,医药整体负增内部分化,中药成亮眼业绩主线;科技方面,电子景气低迷,AI产业业绩兑现目前点状为主。对23Q1单季利润同比三档分类,展望后期,值得关注的业绩景气方向1)第一梯队中将维持高增的细分:IT服务、券商、中药、储能/风电/光伏(分环节)、火电、出行链、预制菜;2)第二、三梯队中景气趋势向上且可能实现跃升的板块:通信设备(光模块)、游戏、半导体、软件、啤酒、竣工链、黄金、基建、医疗服务。

风险提示:数据统计存在误差,海内外经济衰退风险

一、A股22年年报及23年一季报业绩概览

23Q1全A(非金融)利润同比负增,科创板受半导体拖累盈利大幅下滑

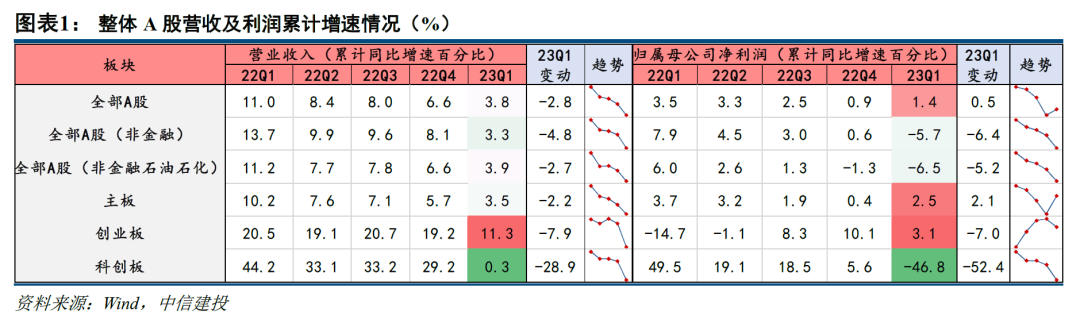

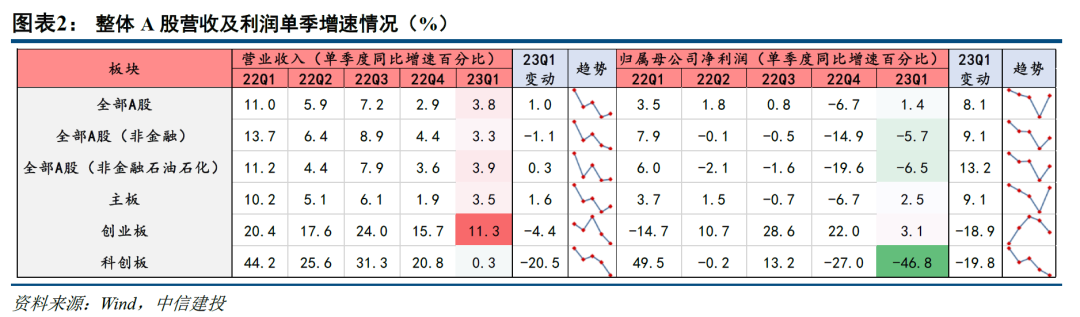

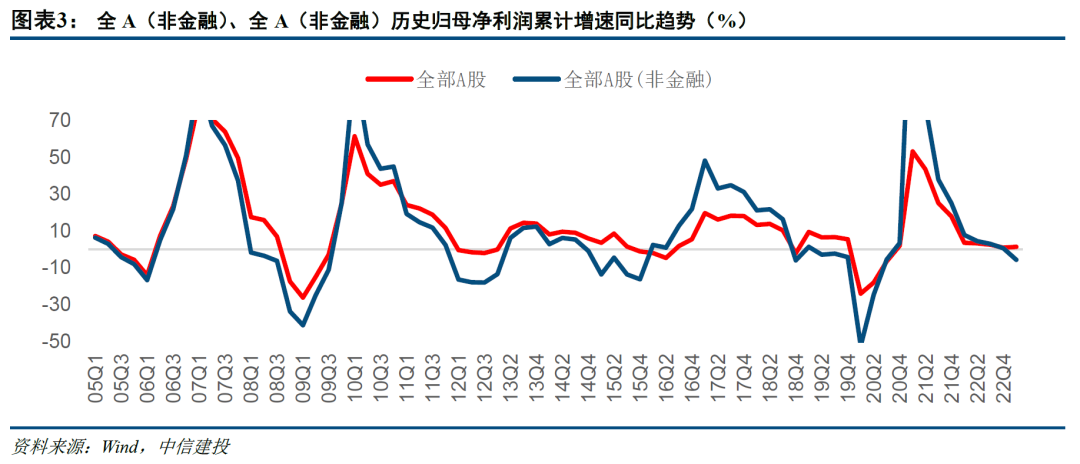

截至4月29日上午10时,A股上市公司2022年年报及2023年一季报基本披露完毕。23Q1全A、全A(非金融石油石化)营收同比增速分别为3.83%、3.90%,相较2022年全年同比分别下行2.79pct、2.72pct;归母净利润同比分别录得1.42%、-6.48%的增速,相较2022年全年同比+0.53pct、-5.16pct,全A(非金融)、全A(非金融石油石化)盈利延续21Q2以来下行趋势。一季度经济及企业景气相较22Q4回升,但需求的改善仍偏弱,23Q1工业企业营收累计同比-0.5%,2月中旬起开工率快速提升、消费/地产需求集中式回补后,3月经济活动重回平稳复苏态势。价的层面,需求不足、基数高企,PPI同比仍处于下滑中后期,至23年3月同比负增-2.5%。一季度盈利增速大概率为全年底部,低基数下预计23Q2将明显改善,下半年伴随去库深化修复斜率有望加快,预计全年全A(非金融石油石化)有望实现约10%左右增速。

从整体市场看:

1)全部A股23Q1营收同比达3.8%,22全年同比6.6%,环比下行2.8pct;23Q1归属母公司净利润累计同比达1.4%,22全年同比0.9%,环比上行0.5pct;23Q1 ROE(TTM)达8.5%,22Q4为8.9%,环比下行0.4pct;

2)全部A股(非金融石油石化)23Q1营收同比达3.9%,22全年同比6.6%,环比下行2.7pct;23Q1归属母公司净利润累计同比-6.5%,22Q4同比-1.3%,环比下行5.2pct;23Q1 ROE(TTM)达7.6%,22Q4为8.2%,环比下行0.5pct;

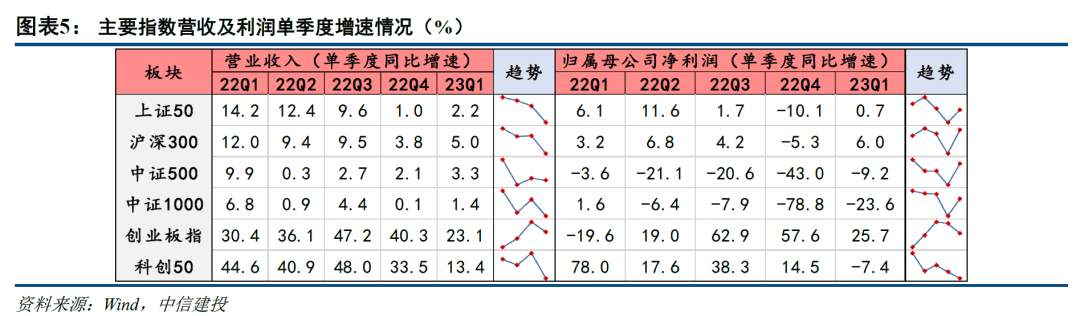

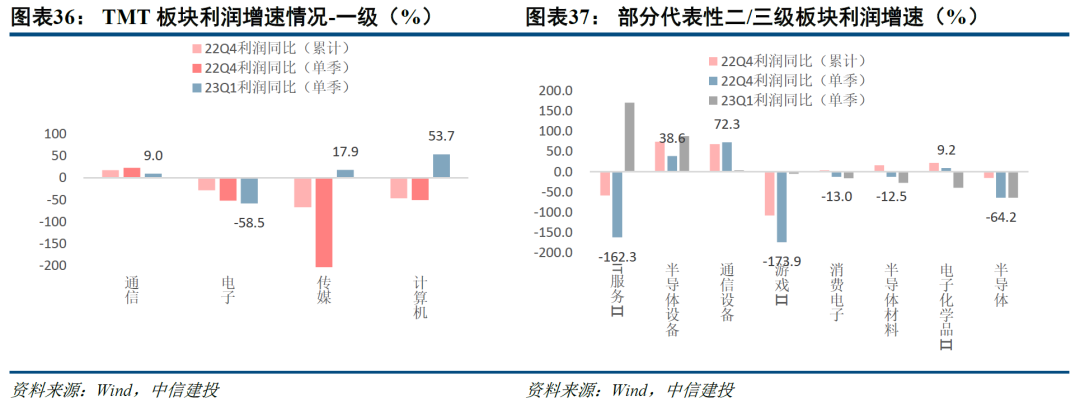

各板块表现上,23Q1科创板盈利增速大幅下滑,创业板业绩回落,与主板趋于收敛。23Q1科创板归母净利增速-46.8%,较22年全年大幅下滑52.4pct,创业板增速3.1%,较22年全年回落7.0pct,与主板业绩趋于收敛。科创板净利润同比增速大幅下滑主因半导体(22全年盈利占比25%,23Q1盈利同比-58.5%)、医疗器械(占比20%,23Q1盈利同比-70.7%)及电池中上游拖累;创业板净利润增速回落但仍有支撑,行业拆分看电力设备(22年全年盈利占比29%,23Q1盈利同比较22全年回落48.8pct至31.5%)增速边际回落但整体仍偏高,医药生物(22年占比22%,23Q1盈利同比-27.7%)走弱。

1)主板23Q1营收同比达3.5%,22全年同比5.7%,环比下行2.2pct;23Q1归属母公司净利润同比达2.5%,22全年同比0.4%,环比上行2.1pct;23Q1 ROE(TTM)达8.6%,22Q4达8.9%,环比下行0.3pct;

2)创业板23Q1营收同比达11.3%,22全年同比19.2%,环比下行7.9pct;23Q1归属母公司净利润同比达3.1%,22全年同比10.1%,环比下行7.0pct;23Q1 ROE(TTM)达7.3%,22Q4达8.0%,环比下行0.7pct;

3)科创板23Q1营收同比达0.3%,22全年同比29.2%,环比下行28.9pct;23Q1归属母公司净利润同比达-46.8%,22全年同比5.6%,环比下行52.4pct;23Q1 ROE(TTM)达6.8%,22Q4达7.7%,环比下行0.9pct。

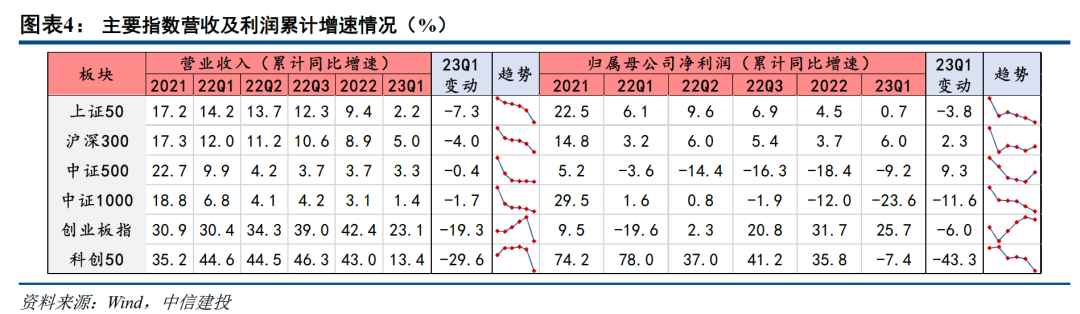

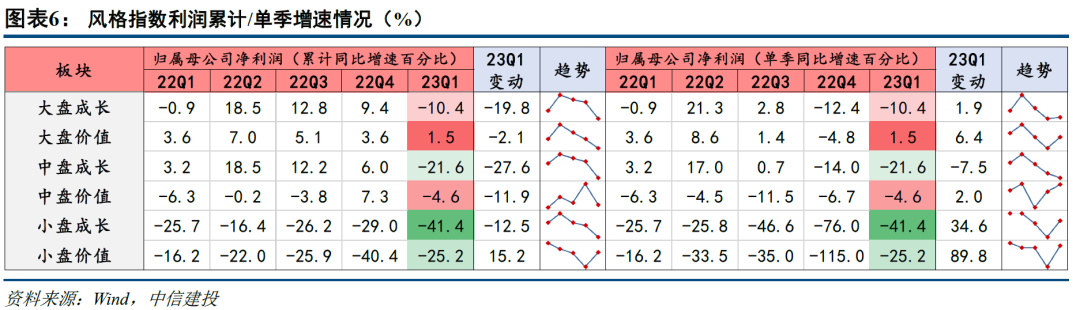

对应到风格及主要指数上,23Q1大盘仍优于中小盘。23Q1各宽基指数归母净利润同比排序为:创业板指(25.7%)>沪深300(6.0%)>上证50(0.7%)>科创50(-7.4%)>中证500(-9.2%)> 中证1000(-23.6%)。风格指数上,大盘价值(1.5%)>中盘价值(-4.6%)>大盘成长(-10.4%)>中盘成长(-21.6%)>小盘价值(-25.2%)>小盘成长(-41.4%)。中小企业业绩承压明显,而龙头企业在经济衰退末期/复苏初期依靠较充沛的现金流、更优异的成本控制维持相对韧性表现。往后看,随着经济及企业盈利复苏深化,经营信心/盈利回暖有望从大盘企业逐步传导到中小公司。

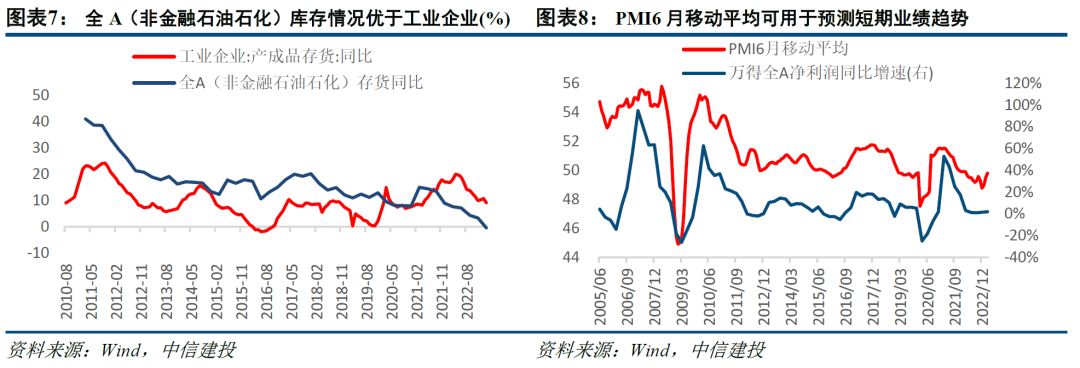

以库存周期及PMI6个月移动平均数据展望A股盈利,目前工业企业库存同比处于2010年以来56%分位附近,按历史去库开始到库存周期见底所需近2年的时长计,再结合目前偏弱的产能利用率及内生持续性尚偏弱的信用环境,可推算未来半年需求复苏弹性有限,去库斜率或偏慢,至2023Q4去库深化后复苏强度有望提升。从A股库存同比增速看,去库情况明显好于工业企业,疫情期间全A(非金融)库存同比反有下行,至23Q1库存同比反降至0%下方,推测背后的原因一方面与上市企业具备更高的产能利用率,大市值企业经营竞争力更强,另一方面或受益于近年来A股新兴产业企业扩容的不断加速。

大类结构上,高基数下上游资源盈利同比增速收窄明显,原材料因海内外实体需求偏弱同比大幅负增;必选消费维持韧性,可选消费、地产等经济周期相关品类环比上行,但整体弹性有限,其中出行服务明显修复,而汽车/耐用消费品则偏弱复苏;公用事业周期反转验证,成本回落下23Q1盈利反转;医药卫生、信息技术板块整体低迷,全球半导体下行周期延续,拖累电子板块盈利;金融板块中,非银金融表现尤为亮眼。

全A(非金融两油)盈利能力仍有下滑,费用投放低迷,扩产意愿不佳

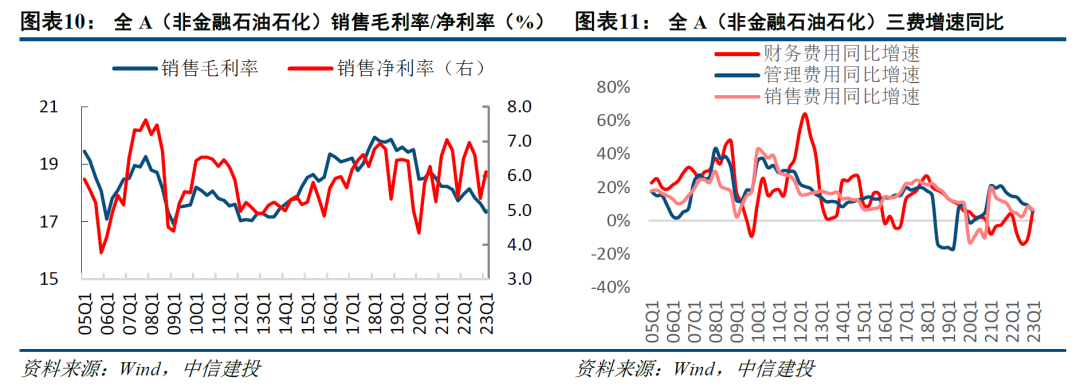

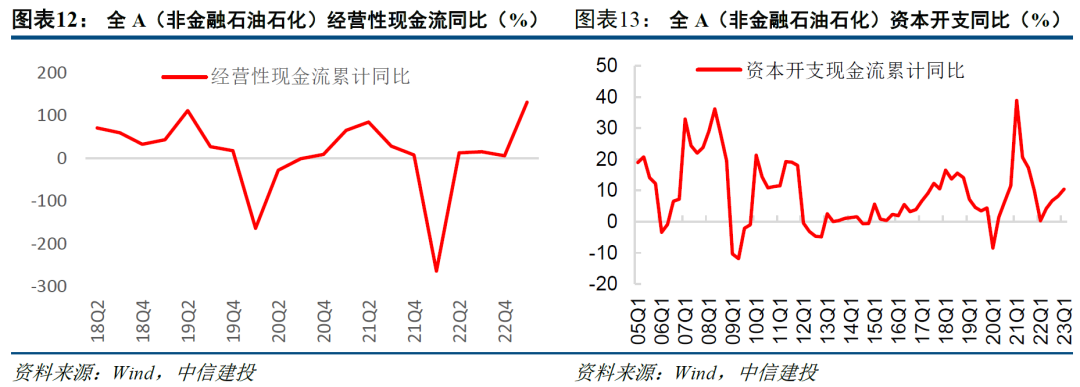

需求端低迷且周转速度偏慢背景下,全A(非金融两油)销售毛利率环比22Q4仍有下滑,净利率有所上行但未超季节性。23Q1全A(非金融石油石化)销售毛利率达17.33%,相较22Q4下行0.31pct,同比下滑0.63pct,仍位于05年以来的较低位水平;销售净利率达6.11%,相较22Q4上行0.76pct,同比下滑0.38pct,22Q4费用集中摊销后23Q1净利率有所上行,但仍低于季节性。全A(非金融两油)经营现金流改善,为较积极的信号;但费用投放意愿仍低迷,剔除基数影响资本开支意愿偏谨慎。23Q1经营性现金流同比转正,达131.04%;目前企业控费用投放意愿仍低迷,管理费用同比仍在下滑且处历史低位,销售费用同比环比继续回落。扩产意愿偏谨慎,低基数下23Q1资本开支同比增速达+10.36%,剔除基数影响后23Q1资本开支2年复合增速+5.21%,环比回落3.8pct。

二、市场核心问题聚集:科技业绩兑现度、地产链拖累幅度、“中特估”央国企现金流能力

科技风格的业绩兑现度如何?

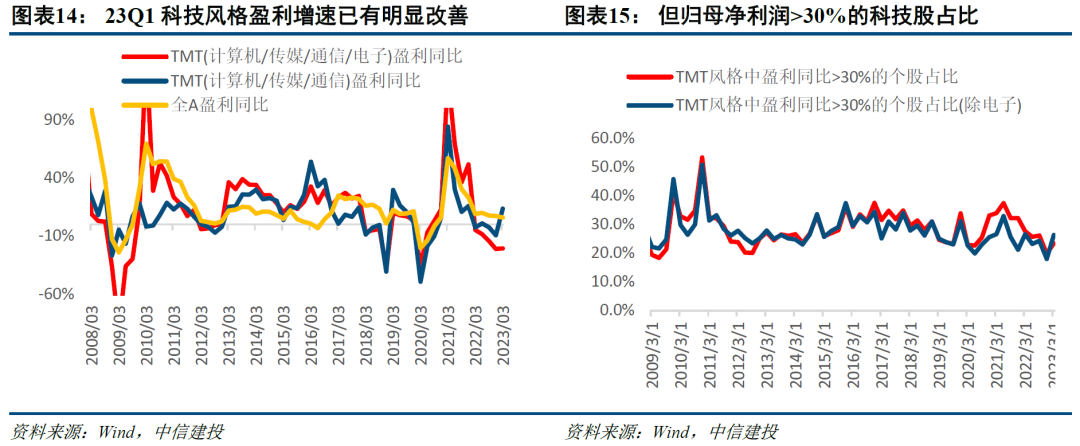

一季度科技风格大幅跑出相对收益,计算机/传媒/通信/电子一季度区间涨跌幅分别达46.0%/41.7%/36.3%/27.8%,排名在各个申万一级行业中最为靠前。加总这四个板块代表科技风格并计算盈利表现可得,23Q1科技风格整体净利润同比达-20.6%,仍处于底部震荡;但若剔除电子后同比则达13.6%,相较22年大幅改善22.9pct,已明显跑赢全A盈利同比。细分行业看,当前盈利增速较高的细分主要集中在IT服务(受益低基数+信创增量+下游行业景气回暖)、广告营销+影视院线(疫后修复品种,同时受益于低基数),对于一季度市场主要追随的AI产业投资机会而言,少部分算力硬件、以及海外业务占比较高的应用企业已看到AI带来的业务增量,但在整体风格/行业上的业绩体现尚不明显。

展望未来半年科技风格盈利增速依然具备较强的向上支撑,但预计以点状爆发为主,目前可以期待的增量主要包括:1)AI产业新趋势,业绩增量将率先沿着当前链条由国内算力硬件、海外业务占比较高的应用环节铺开但其余环节还需进一步政策、产业趋势、商业模式落地的推动与验证;2)数字经济支持下,信创、数据产业链有望迎进一步的增量表现;3)游戏环节同时受益于去年以来政策回暖带来的供给修复;4)半导体产业链有望在23H1前后迎来盈利底,下半年起受益消费电子弱复苏+后续AI增量需求拉动有望开启新一轮库存周期。

地产链对整体A股基本面的拖累如何?

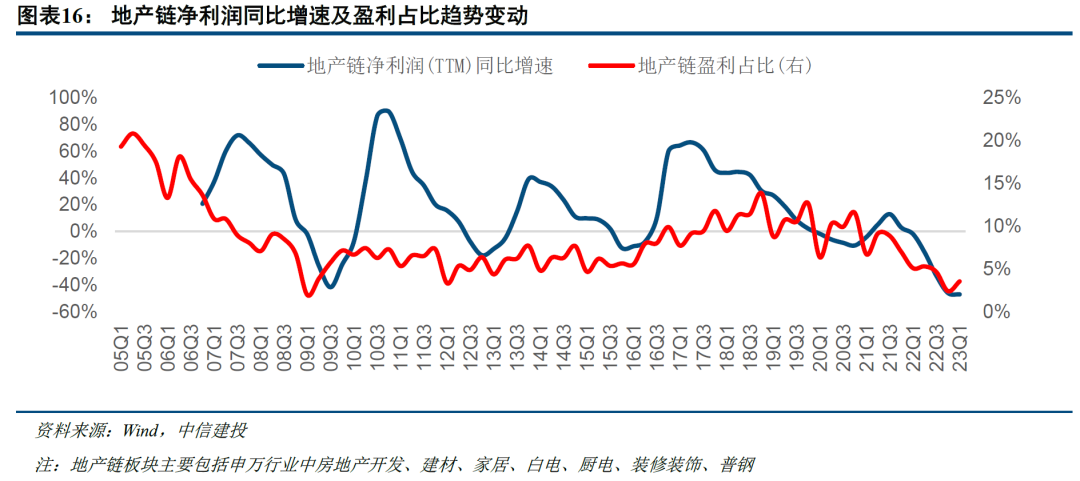

23Q1地产链(地产开发、建材、家居、白电、厨电、装修装饰、普钢)归母净利润(TTM)同比增速环比22Q4下降1.1pct至-47.1%,盈利占全A比重为3.5%(18年占比曾高达近12%),目前仍处于磨底过程中,指标与08年底水平相当。23Q1盈利占比出现小幅回暖,政策支持、居民收入预期逐步稳定叠加疫后需求回补,2-3月地产销售回暖明显,3月销售面积累计同比-1.8%,呈企稳弱复苏态势。更亮眼的则是竣工的表现,保交付等政策持续推进,前期滞留项目加速开工,3月竣工面积同比增速32.0%,较前值继续大幅上行24pct,带动后周期链条景气的企稳回升。目前看,装修建材、家居、家电等板块一季度业绩表现明显强于开工端的水泥、钢铁等,前两者可有约10%的正增长,而后者基本大幅负增。往后看,地产链盈利占比有望率先在竣工后周期商品景气复苏下迎来环比提升,对A股盈利的拖累预计将逐步减弱,但销售、开工端的弱弹性影响下,预计复苏斜率有限。

中特估线索——潜在分红率能否提升?

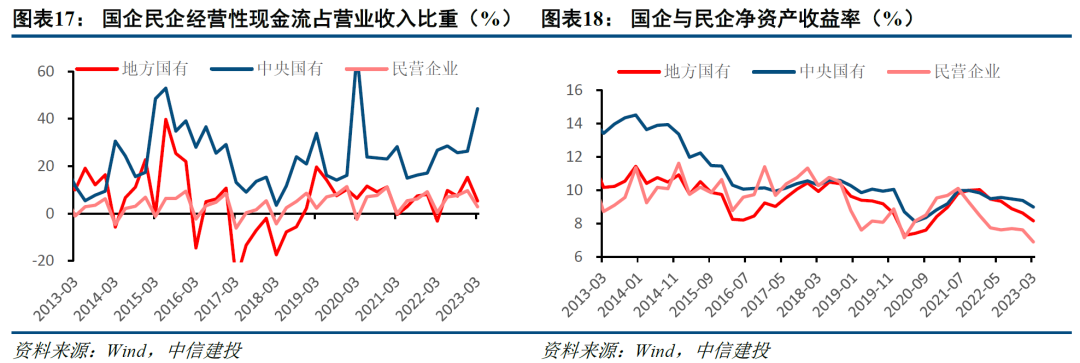

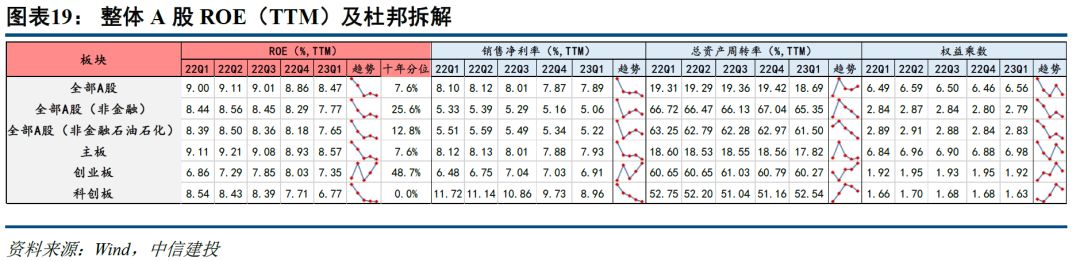

中特估提出以来,市场对于央企的盈利弹性包括后续实现估值提升的路径抱有疑虑,该行认为盈利稳定性和现金流改善度是需要着重关注的财务指标。从一季报情况看,盈利方面, 23Q1中央国企、地方国企、民营企业ROE(TTM)分别为9.0%、8.2%、6.9%,较22Q4分别下滑0.4、0.5、0.7pct,归母净利增速同比分别为3.3%、-0.3%、-8.3%,分别较22全年下滑0.7、7.0、9.9pct。整体来看,近年尤其是疫情冲击以来央企盈利增速具备更强韧性和支撑,逐渐成为宏观经济压舱石;现金流方面, 23Q1中央国企、地方国企、民营企业经营性现金流占营业收入比重分别为44.3%、5.3%、8.2%,与去年同期相比分别上行17.5、8.5、2.5pct,相对改善趋势明显。业绩稳定性具备支撑叠加经营现金流占比出现上升趋势,为央企进一步提升分红率创造了一定基础。

三、ROE(TTM):全A(非金融两油)下滑,产能利用率拖累

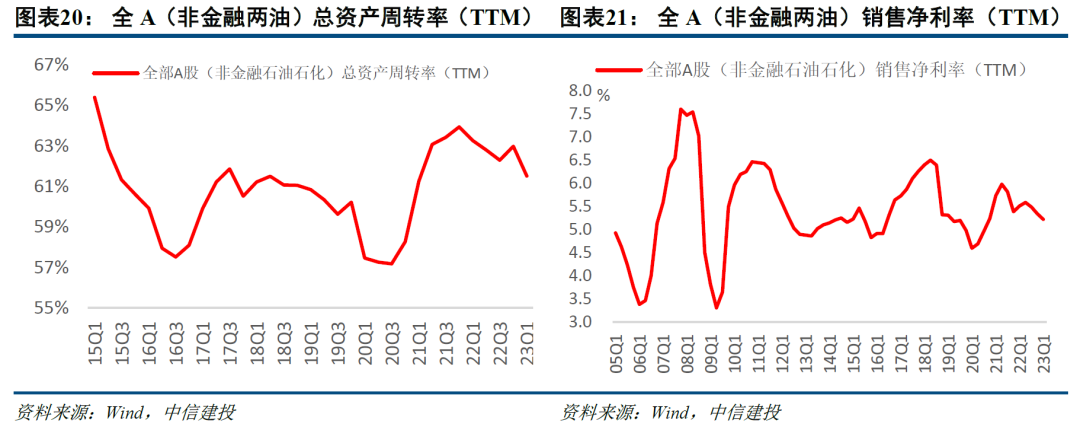

全A/全A(非金融石油石化)ROE(TTM)23Q1明显下行,分别达8.47%、7.65%,相比22Q4分别变动-0.39pct、-0.53pct,分别处于十年7.6%、12.8%分位。23Q1全A(非金融石油石化)ROE(TTM)下行主因产能利用率下滑且销售净利率小幅回落拖累:

全部A股22Q4 ROE(TTM)达8.86%,23Q1达8.47%,环比下行0.39pct;其中销售净利率22Q4达7.87%,23Q1达7.89%,环比上行0.02 pct;22Q4总资产周转率达19.42%,23Q1达18.69%,环比下行0.73pct,维持高位水平;22Q4权益乘数(杠杆率)达6.46,23Q1达6.56,环比上行0.1;

全A(非金融石油石化)22Q4 ROE(TTM)达8.18%,23Q1达7.65%,环比下行0.53 pct;其中销售净利率22Q4达5.34%,23Q1达5.22%,环比下行0.12 pct;22Q4总资产周转率达63.0%,23Q1达61.5%,环比下行1.47 pct;22Q4权益乘数(杠杆率)达2.84,23Q1达2.83,环比下行0.01。

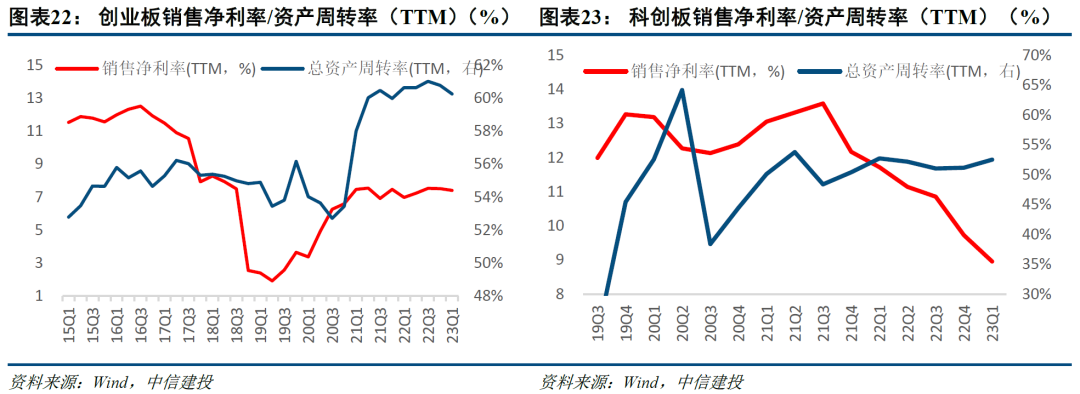

分板块看,创业板/科创板均明显回落,23Q1 ROE(TTM)分别达7.35%/6.77%,相比22Q4环比分别下行0.69 /0.94pct,分别位于十年48.7%分位/成立以来0.0%分位,创业板回落主因量价均有下行,科创板盈利能力下行主因销售净利率拖累严重:

22Q4创业板ROE(TTM)达8.03%,23Q1达7.35%,环比下行0.69pct;其中销售净利率22Q4达7.03%,23Q1达6.91%,环比下行0.12pct;22Q4总资产周转率达60.79%,23Q1达60.27%,环比下行0.52pct;22Q4权益乘数(杠杆率)达1.95,23Q1达1.92,环比下行0.03;

22Q4科创板ROE(TTM)达7.71%,23Q1达6.77%,环比下行0.94pct;其中销售净利率22Q4达9.73%,23Q1达8.96%,环比下行0.77pct;22Q4总资产周转率达51.16%,23Q1达52.54%,环比上行1.37pct;22Q4权益乘数(杠杆率)达1.68,23Q1达1.63,环比下行0.05。

此前提出,在创业板中盈利占比高达20%的电池板块对于后续板块资产周转率的支撑力度将会逐步减弱,同时历经前期1-2年的产能建设和资本开支,23年电池产业链多数环节供需格局将得到较好的缓解。从一季度来看,多数电池化学品开工率偏低,业绩同比负增明显。后续创业板的资产周转率恐难以有明显表现。但另一方面,科创板受此影响预计较轻,目前盈利占比最高的半导体处于去库期,产能利用率虽偏低迷但有逐步爬升的趋势,下半年产业链库存、盈利情况及产能利用率均有望得到改善,其盈利趋势表现预计将优于创业板。

四、行业业绩:消费/光储亮眼,科技改善,能源拖累

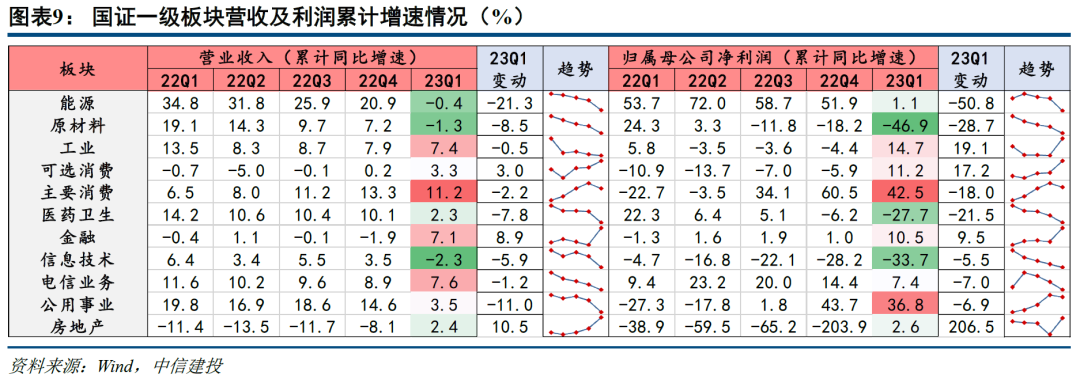

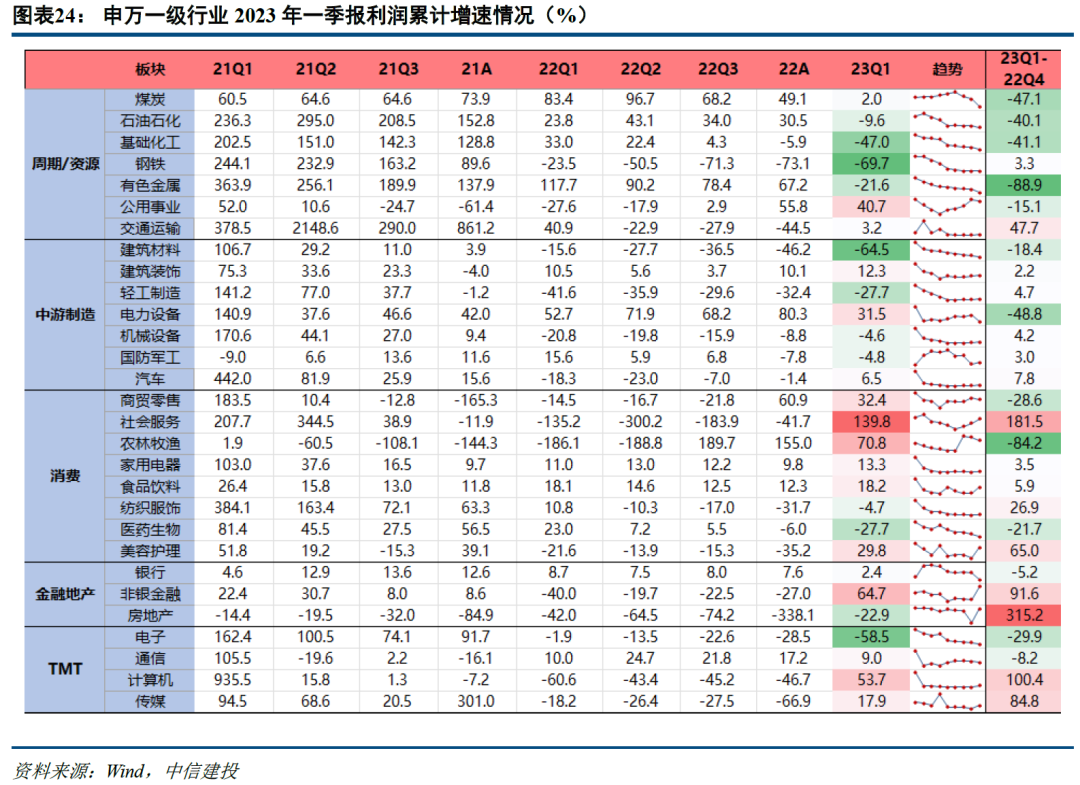

盈利同比绝对值维度,从申万一级行业看:盈利同比居前的板块主要包括社会服务(23Q1归母净利同比+139.8%)、农林牧渔(+70.8%)、非银金融(+64.7%)、计算机(+53.7%);负增幅度居前的板块主要包括钢铁(23Q1归母净利同比-69.7%)、建筑材料(-64.5%)、电子(-58.5%)、基础化工(-47.0%)。

环比变化维度,23Q1业绩同比为正且环比22年仍有进一步上行的包括需求明显修复的社会服务/交通运输/美容护理/房地产,以及非银金融/计算机/传媒板块;相比22年同比增速下行幅度居前的板块则主要包括有色/煤炭/石化等上游周期品,以及处于盈利下行周期的电子/农林牧渔/电力设备。

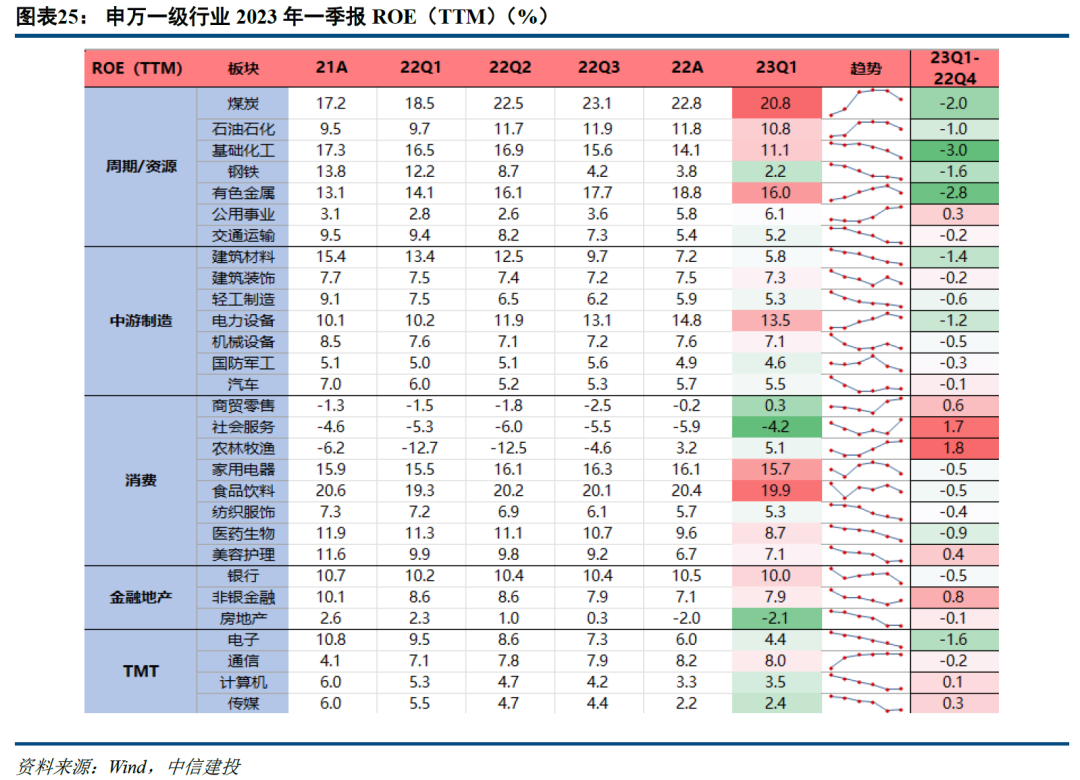

ROE(TTM)维度,23Q1提升幅度居前的行业主要为农林牧渔、社会服务、非银金融,而下行幅度居前的行业则主要为煤炭、钢铁、有色金属、基础化工、电子。

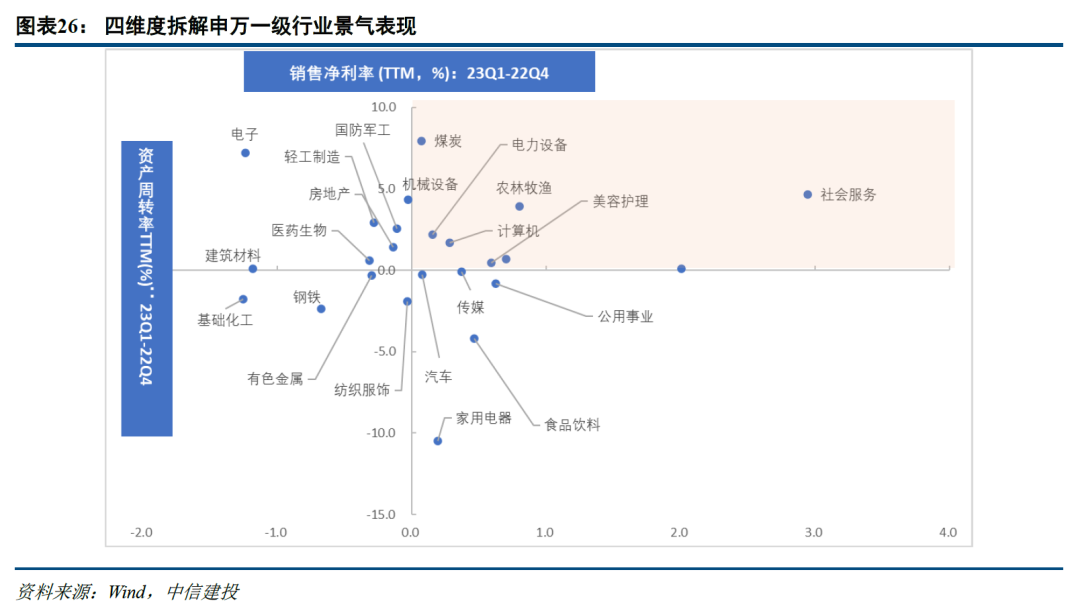

结合行业ROE(TTM)、营收同比增速及净利润率看,可拆解为四个维度:

1) 产能利用率上行、利润率提升:煤炭、电力设备、农林牧渔、计算机、美容护理、社会服务

2) 产能利用率上行、利润率降低:电子、国防军工、机械设备、房地产、轻工制造、医药生物、建筑材料

3) 产能利用率下行、利润率提升:汽车、传媒、家用电器、食品饮料、公用事业、通信

4) 产能利用率下行、利润率降低:基础化工、钢铁、有色金属、纺织服饰

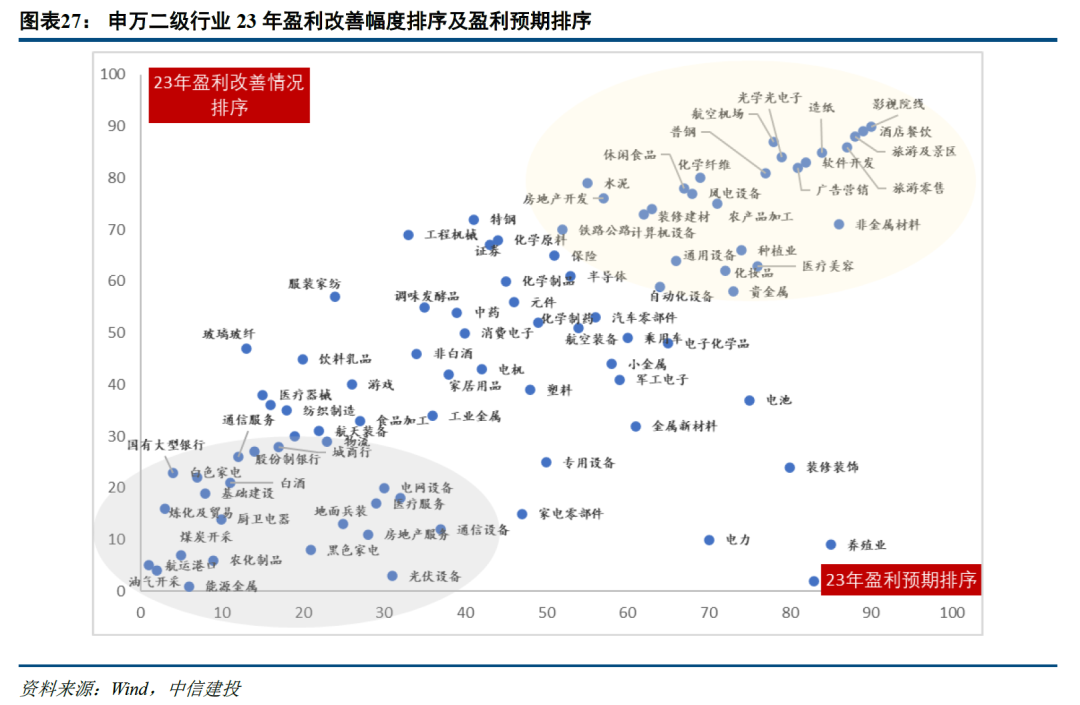

进一步以23Q1单季度利润同比增速计,将申万二/三级行业按业绩增速高低进行三大分档归类:

1)第一梯队(业绩增速>30%):

出行链(旅游景区/航空机场/铁路运输/酒店餐饮/影视院线)、光/储产业链(组件/逆变器/光伏加工设备)、IT服务、电力电网(火电/电网设备)、券商、新能源乘用车/电池下游、半导体设备、中药/药店、家电零部件(受益业务转型)、机床、风电零部件、预制菜;

2)第二梯队(10%<业绩<30%):

中高端消费品(品牌化妆品/医美耗材)、餐饮链(啤酒/白酒/休闲食品/食品加工)、医疗服务/CXO、竣工链(消费建材/白电/家居用品)、航空装备、计算机设备、城农商行/基建、黄金;

3)第三梯队(业绩<10%):

电池化学品、资源品(煤炭/铜/锂/小金属)、传统乘用车、调味品、通信设备、股份行/国有行、游戏、工程机械、免税、部分军工(地面兵装/军工电子)、地产、风电整机、中游加工周期品(钢铁/化肥/聚氨酯/焦炭/化纤/玻璃/水泥)、航运港口、消费电子/元件/光电子、半导体设计/材料/封测、软件开发、部分医药(医疗器械/体外诊断)

展望后期,值得关注的业绩景气方向是:1)第一梯队中将维持高增的细分:IT服务、储能/风电/光伏(分环节)、火电、出行链、券商、中药、预制菜;2)第二、三梯队中景气趋势向上且可能实现跃升的板块:通信设备(光模块)、游戏、半导体、软件、啤酒、竣工链、黄金、基建、医疗服务。

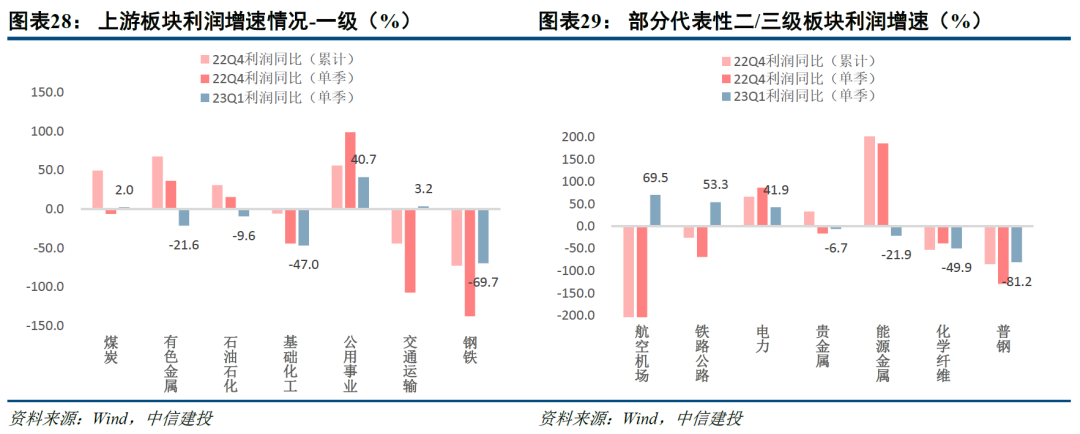

周期/资源品

23Q1资源/周期品拖累全A盈利表现,资源品(有色/煤炭/石油)高基数下同比偏弱(-20%~5%),中游加工制造受累于需求疲弱普遍大幅负增(<-40%),火电/航空/高铁扭亏表现亮眼。从申万二级细分看,23Q1归母净利润高增的领域主要包括航空机场(69.5%)、铁路公路(53.3%)、非金属材料(46.5%)、电力(41.9%)。1)资源品方面,22Q1多数资源品如铝、石油、煤炭等因俄乌冲突影响供给收缩、价格高企,23Q1海外衰退压力下石油、铜价格环比明显下行,电煤供给充足、库存高位而需求疲弱,价格表现持续低迷,整体资源品高基数弱现实下同比负增,黄金为少数实现较佳盈利表现的细分;能源金属方面,受需求前置、部分政策刺激退出和价格战影响,一季度动力电池产业链排产低迷,锂等能源金属价格持续下行,目前已降至20万元/吨以下,二级细分子行业看23Q1归母净利润同比负增21.9%;2)中游制造加工品方面,地产开工回暖并不显著,一季度整体经济需求依旧偏弱,钢铁及化工品价格先上后下,利润低迷,尤其钢铁行业整体利润同比达-69.7%,延续自21Q4以来的单季度同比大幅负增趋势。3)公用事业/交运方面,火电盈利反转再度验证,23Q1单季度同比高达459.6%,主因长协煤保供力度加大、发电量同比修复所致;疫情影响渐退,23Q1铁路/航空/机场同比分别增长115.0%/68.8%/89.9%,从3-4月最新景气数据看,国内出行客流量基本恢复至19年同期90%以上;海外衰退压力下出口低迷,航运、港口等板块盈利负增。

展望未来半年,海外加息尾声、衰退压力下贵金属盈利同比有望继续上行,而煤炭、国际定价的油/铜,以及能源金属等资源品同比增速预计将继续承压;化工、钢铁等偏中游加工品能有复苏,但仍需等待更为明确的经济修复信号,目前需求预期仍偏弱;火电、出行链(航空机场/铁路等)盈利修复趋势有望延续。

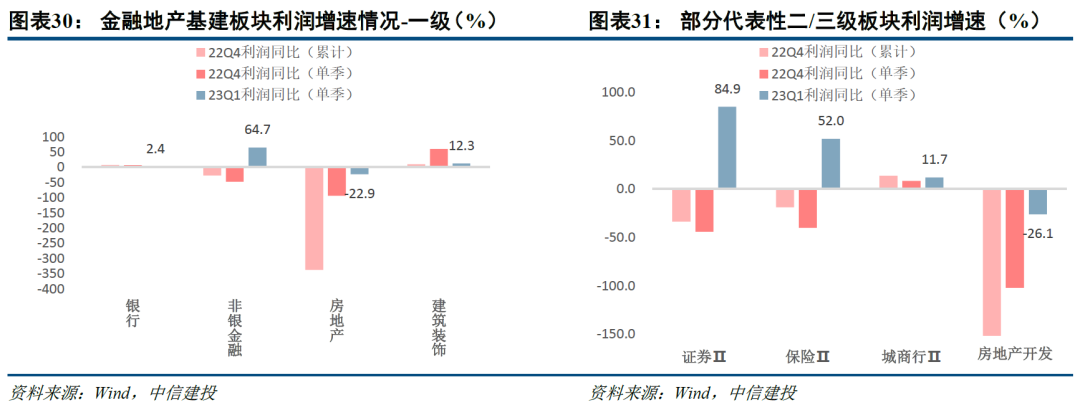

金融/地产/基建

23Q1非银金融表现低基数下同比亮眼,基建央企维持稳健,银行因净息差下行盈利增速环比回落,地产净利润同比降幅收窄。1)金融方面,23Q1银行板块实现2.4%的小幅正增长,其中城/农商行等更受益基建/制造业信贷需求、区域经济发展的领域维持相对稳健,23Q1实现约11%的增速表现;一季度市场交易情绪明显回暖,保险负债端发生积极变化,一季度非银板块低基数下增速亮眼,从两年复合增速看证券/保险业绩也实现小幅正增长。2)地产方面,政策支持及前期积压需求释放,23Q1新房销售回暖,但整体仍不及21年同期水平。房企现金流及经营压力有所缓解,但回血进程较为缓慢;3)基建方面,央企、地方国企、民营企业23Q1盈利增速明显分化,其中央企整体实现了12.12%的净利润同比增速,而民营/地方国企分别为-2.38%、43.26%,三者相较22年累计同比值分别变动0.21、7.60、58.32pct。一季度资金、政策及旺季开工支持下国内建筑业PMI景气向好,部分央国企受益海外工程订单增量;而装修装饰业务占比较高的民营建筑企业依旧受到地产开工偏弱拖累。

展望未来半年,非银低基数、高景气下预计能有持续亮眼业绩表现;地产周期底部已现,但新房销售弹性预计不强,房企资产负债表修复尚需时日,资金流预计优先保障竣工端;在专项债资金及前期订单支持下,部分基建央企及城商行仍有望维持较稳定的景气表现,尤其海外工程订单业务将为国内基建央企带来新的业绩增量。

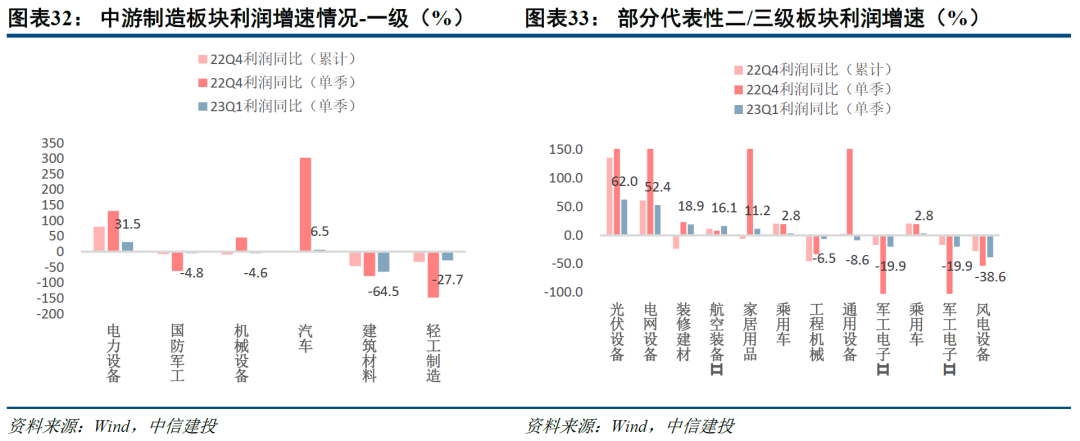

中游制造

23Q1高端制造盈利维持韧性但内部分化,电池上中游业绩承压,光/储以及相关上游设备依旧是A股盈利表现靠前的细分领域;军工各环节分化,主机厂维持稳健。传统制造表现平平,地产竣工链表现好于开工端。从申万二级细分看,23Q1归母净利润同比高增的领域主要包括光伏(62.0%)、电池(55.7%)、电网设备(52.4%)。1)23Q1电力设备盈利优势弱化,相较22年环比下行48.8pct至31.5%,主要受上游硅料、电池材料的拖累,风电业绩虽因淡季开工仍偏低迷但下行趋势已有企稳;光伏组件、储能/逆变器及电池下游盈利依旧维持亮眼表现,23Q1单季度及两年复合整体维持100%+增速,在A股各细分板块中表现依旧居前;2)军工23Q1增速-4.8%,航空装备中部分中上游领域因产能投放业绩增速环比下行(如碳纤维),主机厂维持稳健的业绩表现;3)传统地产链上,建材、轻工23Q1业绩分别负增64.5%/27.7%,竣工链表现好于开工端,家居用品、装修建材同比分别实现11.2%/18.9%的增速、景气企稳回暖,但整体盈利水平尚未回到21年同期;而水泥、装修装饰因需求疲弱依旧大幅负增。4)传统制造业方面,通用设备、工程机械业绩小幅负增(-10%~0%),新能源车维持量层面高增但环比下行,传统汽车业务占比较高的企业一季度业绩承压。

展望未来半年,储能高增确定、风电反转可期,光伏景气依旧但随基数提升同比恐有边际下滑;新能源车/电池业绩增速高点已过,后续注重智能汽车方向及海外市场延展带来的α机会;军工结构性领域业绩或有下滑,整体订单增速平稳;传统制造链需求与经济周期一致性较强,大概率将弱复苏。

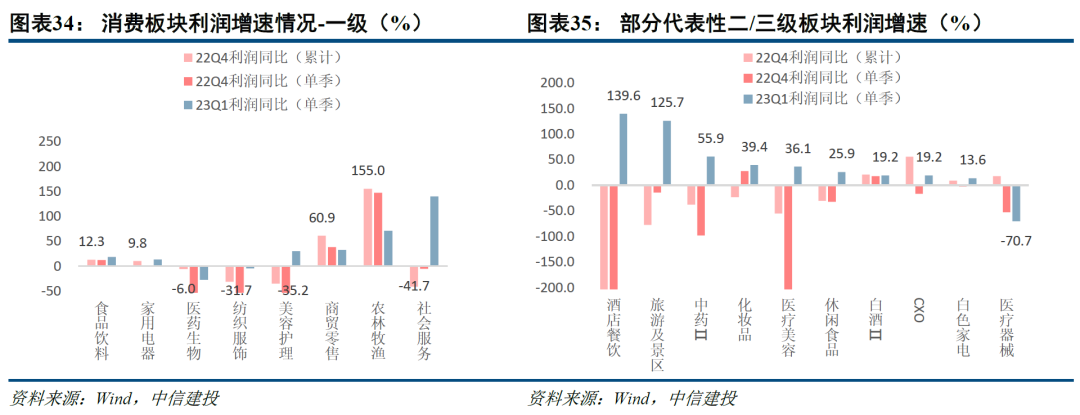

消费

23Q1出行/餐饮链疫后率先实现景气修复;医药整体负增,内部分化,中药成亮眼业绩主线。从申万二/三级细分看,23Q1归母净利润同比高增的领域主要包括专业连锁(+642.8%)、酒店餐饮(139.6%)、旅游及景区(125.7%)。1)社会服务改善明显,同比高增139.8%,酒店入住率/旅游景区客流一季度已恢复至19年同期,且受前期供给收缩影响酒店量价齐升;2)食品饮料/家电业绩维持稳健,食品饮料方面,部分地方酒受益返乡潮业绩增速亮眼,高端白酒稳健而部分次高端略承压,餐饮链上预制菜表现亮眼、啤酒延续向好(+29.8%);家电方面,库存低位、零售回暖下白电一季度排产积极,竣工端厨电回暖但目前弹性有限(+5.6%),扫地机器人及海外占比相对较高的小家电企业则表现偏弱;3)医药整体负增(-27.7%),中药取代CXO为主要业绩拉动(中药增速+55.9%),医疗器械承压(-70.7%),医疗细分需求回暖的拉动有限。4)化妆品及医美龙头业绩略超预期,细分行业分别实现39.4%/36.1%的同比增速表现;免税方面业绩平淡;5)生猪养殖企业一季度普遍亏损,因去年一季度景气同样低迷,同比增速反倒实现较好表现。

展望未来半年,居民收入预期回暖弹性尚不明确下消费板块预计弱复苏为主,23Q1央行调查报告显示居民“更多储蓄”的占比较上季回落3.8pct,后续有望慢慢从稳收入过渡到释放预防性储蓄。结构上关注:1)服务消费(出行/餐饮)的报复性回暖,预期暑期、国庆假日依旧亮眼;2)部分新兴消费/高端消费品如医美/预制菜等或将维持较强韧性;3)受益于政策大力支持的中药预计将为今年医药的亮眼业绩主线,而消费医疗、创新药融资指标等后续也有望陆续复苏。

TMT

23Q1半导体/电子景气低迷,计算机受益低基数+信创增量+行业景气回暖业绩相对较佳;传媒、通信表现平淡,部分海外业务占比较高的应用企业已看到AI带来的业务增量,但对于多数企业而言目前业绩体现尚不明显。从申万二级细分看,23Q1归母净利润同比高增的领域主要包括IT服务(170.4%)、广告营销(91.9%)、影视院线(53.8%)、计算机设备(16.2%)。1)电子方面,从下游消费电子,到半导体封测/模拟芯片设计环节业绩延续低迷,三者23Q1单季度同比增速分别为-15.6%/-93%/-125%,仅后周期+受益国产替代的半导体设备板块业绩表现依旧高增(+87.8%)。全球半导体仍处于下行周期,消费电子需求低位震荡,AI贡献新动能但占比有限。台股营收方面,3月IC设计/封测/制造/材料当月同比分别达-26.9/-18.2/-19.4/+7.4%,设计同比降幅收窄;封测稼动率连续下降4个季度,Q2有望环比增长;制造继续下滑,台积电Q1营收低预期,并下修23年美元营收同比指引至下降2~5%,预计IC设计厂商库存调整到健康水平或将延续至23Q3;2)通信方面,运营商业绩稳健(~10%),高端光模块受益产品结构升级及AI服务器需求拉动,景气高企,相关企业已兑现业绩;3)传媒中影视、广告等疫后修复细分低基数下净利润高增,游戏整体业绩平淡(-5.4%),但部分海外业务已融入AI大模型的企业业绩已有率先兑现;4)计算机方面,部分IT服务企业受益下游行业景气回暖、信创开支提升,业绩率先实现修复。

展望未来半年,AI产业新趋势的业绩增量将率先沿着当前链条由国内算力硬件、海外业务占比较高的应用环节逐步铺开至更多领域,数字经济支持下信创、数据产业链也有望迎来进一步的业绩增量表现;除此之外,游戏环节同时受益于去年以来政策回暖带来的供给修复,后续持续修复可期。半导体产业链有望在23H1前后迎来盈利底,下半年起受益消费电子弱复苏+后续AI增量需求拉动有望开启新一轮库存周期,α机会上,受国际经济政治形势叠加政策利好影响,国产替代逻辑或有进一步增强。

风险提示:

1)数据统计存在误差:报告数据均由Wind等三方数据库导出,可能存在第三方数据库之间口径不一致的偏差问题;且由于统计时间问题,数据存在波动可能性;同时,22年报及23年一季报数据存在滞后性,因此基于历史数据分析得到结论的指导意义相对有限。

2)海内外经济衰退风险:当前海外处于经济衰退周期,国内外经济环境不景气将影响部分行业需求表现;对于2023年后续经济情况的判断基于通常使用的库存周期法,但同时也受到政策及其他不可预估事件影响。

本文转载自微信公众号“陈果A股策略”,作者:陈果、郑佳雯;智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP