A股收评 | A股缩量收跌!沪指失守3200点 汽车股逆势冲高 北向净卖87亿

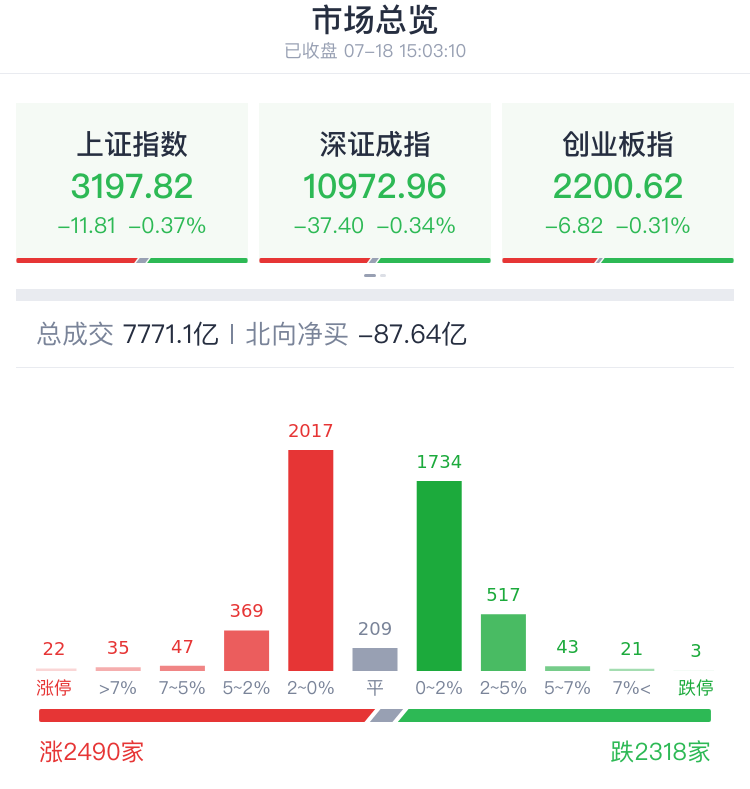

7月18日,A股缩量调整,沪指再度失守3200点!北向资金昨日暂停交易后,今日大幅净卖出超87亿元。截至收盘,沪指跌0.37%,报3197.82点;深成指跌0.34%,报10972.96点;创业板指跌0.31%,报2200.62点。

中泰证券指出,市场成交量较低,资金主要在芯片板块之间流动,当前市场仍处于经济、政策和情绪的三重谷底,市场短期仍以博弈为主,随着中报行情逐渐进入尾声,市场后续有望向产业主题转换。

盘面上,汽车产业链反弹,整车方向领涨,亚星客车、江铃汽车等涨停;养殖、农业等板块活跃,零售板块等消费股走高,步步高涨停;半导体板块冲高,Chiplet方向领涨,晶方科技等涨停;地产、装修建材、家居股拉升,东鹏控股涨超8%;化工股盘中活跃,六国化工一度涨停。

下跌方面,AI概念股陷入调整,数据、通信、传媒等方向领跌。

焦点个股方面,今日上市新股N精智达高开高走,盘中一度大涨83%,触发临时停牌。资料显示,公司主要从事新型显示器件检测设备的研发、生产和销售业务,并逐步向半导体存储器件测试设备领域延伸发展。

总体上,两市个股涨跌参半,市场全天成交额超7771亿元,较昨日缩量255亿,北向资金全天净卖出超87亿元。

热门板块

1、Chiplet概念走强

半导体板块走强,Chiplet、储存芯片方向领涨,甬矽电子、晶方科技涨停,通富微电、金龙机电、联得装备、文一科技等跟涨。

点评:消息面上,当地时间周一,美国半导体行业协会发布声明,呼吁白宫避免进一步升级对华半导体出口限制措施。美国财长耶伦最新表态称,拟议的对华投资限制“不会是宽泛控制”,措施将“针对性狭窄”。天风证券指出,上半年部分封测厂商业绩企稳,稼动率有所提升,看好后续稼动率进一步提升、AI催化对Chiplet/先进封装需求,带动封测厂商全年业绩较22年度显著修复。

2、汽车整车股反弹

汽车整车概念股震荡反弹,亚星客车涨停,众泰汽车、江铃汽车、安凯客车、福田汽车、宇通客车等跟涨。

点评:消息面上,亚星客车近期公告称收到1.5亿元国家新能源汽车推广补贴。

3、零售板块拉升

零售板块震荡拉升,中央商场3连板,步步高涨停,人人乐、徐家汇、三江购物、中百集团等拉升。

点评:消息面上,国家发改委表示,将围绕稳定大宗消费、促进汽车消费和电子产品消费等方面抓紧制定出台恢复和扩大消费的政策。

4、家居板块冲高

装修建材、家具家居板块震荡走高,东鹏控股涨超6%,喜临门、中源家居、梦百合、蒙娜丽莎、兔宝宝等跟涨。

点评:消息面上,7月18日上午,商务部等13部门印发关于促进家居消费若干措施的通知。其中提到,组织开展家居焕新活动,鼓励有条件的地区出台针对性政策措施等。此前,6月29日召开的国务院常务会议,审议通过了《关于促进家居消费的若干措施》,就促进家居消费部署相关举措。

机构观点

展望后市,中金公司研报认为,6月经济数据不乏亮点,建议关注偏成长领域、业绩弹性较大领域、股息率高且具备优质现金流的领域等三条主线。

国盛证券:指数仍处于震荡周期 关注锂电池、光伏等板块

国盛证券指出,技术面上,指数处于底部区域,A股整体估值性价比依然较高,面对利空调整力度也较为温和。因此,指数当前虽仍处于震荡周期,但可打牢底部,为未来中期反弹行情奠定良好基础,可重点关注锂电池、光伏等基本面较好的板块,和不断有消息刺激以及政策支持的人工智能板块。

中信建投:存储行业处于周期底部 重点关注存储芯片、封测等

中信建投发布研究报告称,存储行业处于周期底部,当前库存仍需消化,原厂耐不住亏损有强烈涨价意愿,模组厂正在加快备货。该行对23Q3~23Q4存储价格展望乐观,但当前需求端能见度低,相关厂商业绩同比修复尚需时间。存储为“强beta,弱Alpha”行业,每一轮景气周期需要应用创新拉动需求,该行认为下一轮景气周期将由AI引领,相关厂商将在本轮涨价中修复利润,并获得较大成长。投资建议:重点关注存储芯片(业绩修复,壁垒高)、封测(稼动率提升)、模组(业绩弹性大、市场空间大)、业务转型(盈利估值提升)。

中金公司:6月经济数据不乏亮点 建议关注三条主线

中金公司研报认为,6月经济数据总体仍然偏弱,但也不乏亮点。建议关注三条主线:1)顺应新技术、新产业、新趋势的偏成长领域,尤其是人工智能和数字经济等科技成长赛道,下半年半导体产业链有望具备周期反转与技术共振的机会;软件端继续关注人工智能有望率先实现行业赋能领域,如办公软件等。2)需求好转或库存和产能等供给格局改善,具备较大业绩弹性的领域,例如白酒、白色家电、珠宝首饰、电网设备和航海装备等。3)股息率高且具备优质现金流的领域,低估值国央企仍有修复空间。

本文转载自“腾讯自选股”,智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP