智通财经APP

下载智通财经APP

银行股高涨之际 美国存款挤兑又回来了!

作者:

智通转载

2023-07-22 10:14:33

不可否认的是,随着监管措施的转变和潜在的商业房地产信贷问题的迫近,美国银行业依然面临许多问题。

本周,美国银行股强势上涨,但这救不了储户的信心。

在Zions Bancorp和KeyCorp等银行的带动下,KBW银行指数本周上涨约7%,创去年5月以来最强劲涨幅,大幅强于标普500指数同期0.7%的涨幅。

总体而言,第二季度已经披露业绩的美国银行股的财报反映了存款成本上升带来的影响,但对投资者来说更重要的信息是,这些财报意味着在3月份硅谷银行倒闭危机以来,美国银行业,特别是备受关注的中小银行都已经稳定下来。

不可否认的是,随着监管措施的转变和潜在的商业房地产信贷问题的迫近,美国银行业依然面临许多问题。尽管如此,二季报依然令该行业股票的跌幅从5月份的29%收窄至13%。

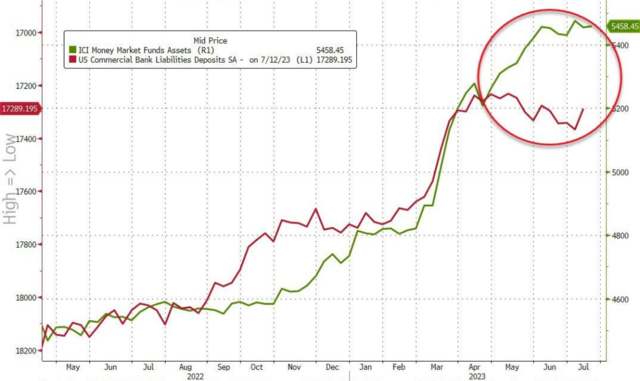

但与此同时,银行储户的存款继续流入货币市场基金,银行对美联储银行救助基金的使用仍处于历史高位(超过1000亿美元)。

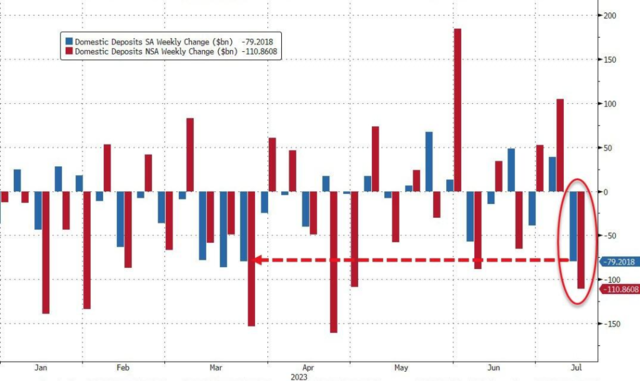

经季节调整后,上周美国存款总额暴跌787亿美元,这是自3月22日以来最大的单周降幅。

非季节性调整后的存款则减少了900亿美元。

这意味着流入货币市场基金的资金和流出银行存款之间的差距开始缩小。

大型银行上周出现了780亿美元的大规模存款外流,创下了2022年10月以来的最大单周资金外流,而小型银行则出现了12.5亿美元的小幅外流。

未经季节调整,大型银行当周存款流出超过1000亿美元,小型银行存款损失65亿美元。

因此,在美国国内,银行的存款挤兑又出现了,不论是季节调整还是非季节调整,都出现了大量的存款外流。

但在贷款端情况更为复杂。当周,小型银行的贷款额小幅缩减了103亿美元,而大型银行的贷款额增加了47亿美元。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

“老债王”:美联储结束加息不等于债牛,美债收益率高位将令美股承压

2023-07-22 08:10

智通转载

芭比奥本海默大热 也难救好莱坞大罢工下的美国影院股?

2023-07-21 21:33

赵锦彬

美国七家AI头部企业将作出承诺 保障自家AI系统安全性和透明度

2023-07-21 19:24

赵锦彬

基本面+估值双重驱动! 股价狂飙的三大航空美股涨势未休?

2023-07-21 16:45

卢梭

2009年存量房贷利率调整启示 信达证券:若调整措施出台 或伴随货币层面增量的宽松措施

2023-07-21 15:10

张计伟

扫码下载智通APP

扫码下载智通APP