中信建投:船舶制造向高质量发展 全球竞争力持续提升

摘要:

2023年上半年全球新船订单量同比回落,我国新接订单量逆势提升。2023年上半年,新船订单总量同比有所回落,根据克拉克森数据,2023年上半年全球新接订单44224.7万载重吨,同比下降17.7%。与此同时,我国船舶接单量逆势提升,全球新接订单份额持续提升。根据中国船舶工业行业协会数据,根据中国船舶行业协会数据,2023年1-6月,全国造船完工量2113万载重吨,同比增长14.2%;新接订单量3767万载重吨,同比增长67.7%。截至6月底,手持订单量12377万载重吨,同比增长20.5%,出口船舶占总量的92.8%。价格方面,新船价格持续攀升,较疫情前有较大增长。成本方面,钢材价格低位运行,人民币汇率或企稳回升。

在“碳中和”的大背景下,环保对于海运业的影响越来越深远。主要体现在两个方面,一是船舶动力向清洁能源转型,LNG动力、甲醇动力、氨动力船舶在新造船比例将进一步提升。二是从海运需求角度,未来LNG、氢能源、液态二氧化碳对于运输的需求可能持续增加,带来相关新船型的发展机会。

我们认为,船舶行业从需求来看中短期平稳增长,长期看新能源运输需求增长有望部分抵消传统能源运输需求的下降。同时,新能源运输船舶需要更高的技术含量,有望带来船舶价值量的提升。随着我国船舶制造业技术实力的逐步提升,在高附加值船型、新型能源动力以及运输船舶等持续深耕研发,有望在未来保持全球市场份额的领先地位。

正文:

一、2023年上半年全球船舶制造业行情回顾

1.1船型轮动特点明显,航运价格高位回落

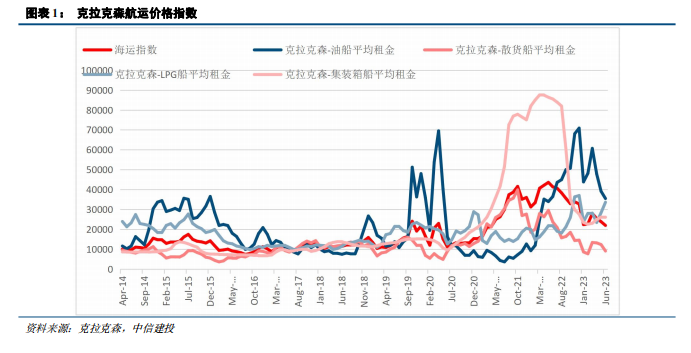

2020 以来,下游航运价格呈现船型轮动上涨的特点。从下游海运价格来看,2020年-2022年,新冠疫情、俄乌冲突、能源危机等多重因素引发海运贸易平均运距增加、港口拥堵等状况,支撑运价上行,整体海运价格呈现船型轮动上涨的趋势。2020年初,受疫情影响,港口拥堵导致相对运力不足,集装箱船运价率先大幅上涨,2020年1月-2022年5月,克拉克森集装箱船运价同比增长491%,2022年5月后,随着疫情影响初步消除,集装箱船运价见顶回落。2022年初,俄乌冲突爆发,由于原油运输平均运距增长。油船和LNG、LPG船接替集装箱船出现大幅上涨,克拉克森油船价格指数在2022年12月份达到了70881并见顶随后回落。2023年6月克拉克森油船运价较2018年来的平均值提高了52%。LPG船2023年6月运价较2022年1月提高了57%。

原油船运价高位回落,运距拉长支撑原油运输价格。全球能源产品的运输距离拉长。制裁影响下,俄罗斯原油出口量经历了下滑,在一系列制裁与反制裁政策下,欧洲与俄罗斯的能源贸易量大幅度下降,各自寻找远距离替代国,能源贸易路线重塑。俄罗斯出口方转向印度等亚太地区,欧洲原油进口则转向美国、西非等地区,拉长了原油运输平均运距。受俄乌冲突影响,油船和LNG、LPG船接替集装箱船出现大幅上涨。2023年6月,克拉克森油船运价较2022年1月提高了283%。

集装箱船运价指数企稳,后续随着新船交付增多可能会承压。集装箱船克拉克森运价指数从2022年高点逐步回落至2023年2月最低点,并企稳回升,虽然指数从最高点大幅回落,但是截止到2023年6月底,集装箱船运价指数仍然较疫情初期提高了76%,反映在需求平稳和航运降速的背景下,当前集装箱船供需仍然处于较为平衡状态,后续随着集装箱船新船的陆续交付,集装箱船运价可能会承压。

1.2全球订单以价值量计活跃,高附加值船型快速发展

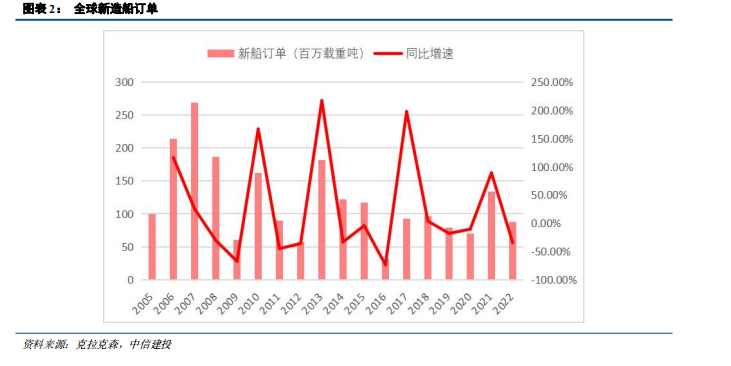

受2021年基数较高,2022年新船订单成交量有所下降。2022年,全球宏观经济前景趋弱,需求疲软引发航运市场波动下行,同时船厂手持订单饱满、船价处于高位,新船成交动力不足。根据克拉克森数据统计2022年1000GT以上船舶全球成交新船订单9517万载重吨,同比下降31.8%,以修正总吨统计,下滑幅度收窄至13.4%。但是,以成交金额统计呈现增长态势,2022年全年成交金额为1332.7万美元,同比增长12.7%,主要原因是新船价格增长,以及新接订单中LNG占比大幅提升,LNG船单船价值量较高。

跟随航运价格变化,新造船市场船型订单出现轮动。2021年受下游集装箱船运价大幅增长影响,集装箱船订单爆发,2022年LNG船接替集装箱船订单一枝独秀。2021年集装箱船订单同比增长336.9%。2022年,液化气船全球新船订单222艘、1788.2万载重吨,同比上升55.4%,具体包括182艘LNG船、25艘VLGC和15艘中小型液化气船。2023年上半年,油船成为接单主力船型,根据克拉克森数据显示,2023年上半年油船订单同比增长312%,占新接订单比重约为30%。

2023年上半年全球新船订单量同比回落,我国新接订单量逆势提升。2023年上半年,新船订单总量同比有所回落,根据克拉克森数据,2023年上半年全球新接订单44224.7万载重吨,同比下降17.7%。与此同时,我国船舶接单量逆势提升,全球新接订单份额持续提升。根据中国船舶工业行业协会数据,根据中国船舶行业协会数据,2023年1-6月,全国造船完工量2113万载重吨,同比增长14.2%;新接订单量3767万载重吨,同比增长67.7%。截至6月底,手持订单量12377万载重吨,同比增长20.5%,出口船舶占总量的92.8%。

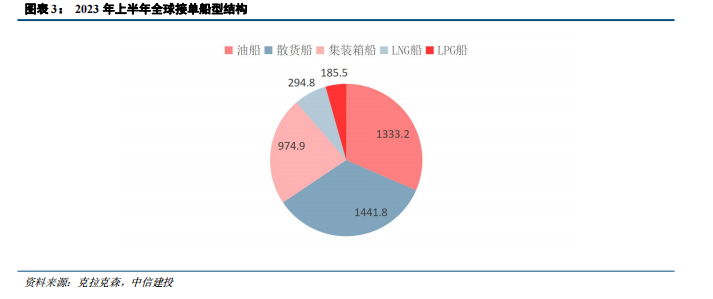

从我国接单结构来看,散货船和油船是我国上半年的接单主力船型。2023年上半年我国新接订单38.9%是散货船,30.4%是油船,集装箱船占比为16.7%,5.6%是气体船。新接订单排名前十分别是江苏扬子江、大连船舶重工、江苏新韩通、江南造船、上海外高桥、江苏新时代造船、扬州中远海运重工、沪东中华、中船澄西、常石集团(舟山)。

新船价格持续攀升,较疫情前有较大增长。由于2021年全球造船业新订单大幅增长,各造船企业手持订单充裕,船位相对紧张,造船市场已经逐步转为卖方市场,新船价格持续上涨。2023年以来船舶价格持续攀升,截止到6月份,克拉克森新造船价格指数为170.9点,较年初增长5.8%,油船、LNG、散货船对船价拉动较大,在船位紧张的情况下预计后续船舶价格仍将维持高位。

1.3 钢材价格低位运行,人民币汇率或企稳回升

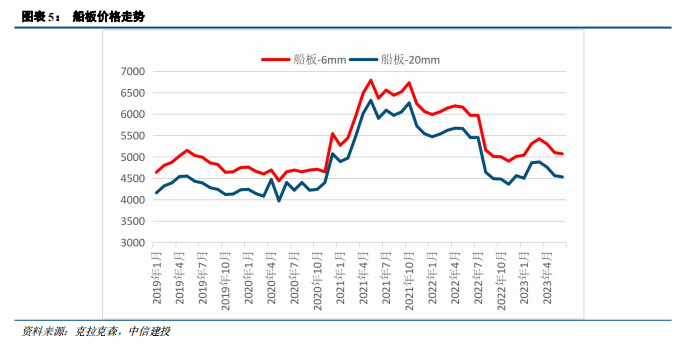

2023年钢材价格持续低位。2023年上半年,钢材价格小幅上升后回落,2023年6月份,6mm船板价格为5070元/吨,较2023年1月份提高了0.5%,整体来讲钢材价格较2021年高点下降了25%。后市来看,2021年国务院制定《2030年前碳达峰行动方案》,明确提出要推动钢铁行业碳达峰。“碳达峰”、“碳中和”是钢铁行业高质量发展的硬约束,从国家到行业再到企业,均积极制定碳减排行动方案和低碳发展技术路线图,明确“双碳”时间线。受政策约束,预计2023我国钢铁产量可能持平或小幅下降。钢材需求端,受房地产开工需求下降影响,预计钢铁需求量仍然偏弱,预计钢铁价格在低位区间运行。

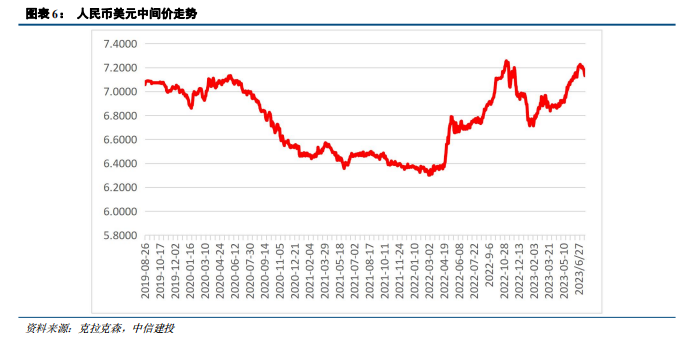

汇率方面,2023年上半年人民币兑美元中间价有所上升,但后续人民币有望升值。美国CPI逐渐接近美联储心理预期,有望逐步退出加息进程,美元指数后续可能会走弱,叠加中国经济基本面逐步复苏预期,预计人民币后市有望升值。

二、上半年全球船舶制造业发展特点

2.1预计海运量增速恢复正增长,实际运距增长助推海运需求增长

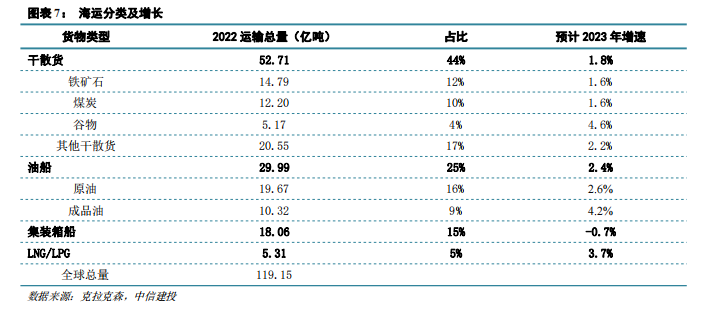

预计2023-2024年全球海运量将恢复正增长。全球海运量占到全球贸易量的80%以上,2020-2022年海运总量有所波动,2022年全球估算海运量119亿吨,同比下降0.6%,与疫情前2019年(120亿吨)相比略低。2023年以后,随着全球疫情逐步结束,预计2023-2024年将恢复增长,2023年海运量预计为121.0亿吨,同比增长1.6%,2024年预计同比增长2.8%。从结构来看,海运量需求增长较快的主要来源为LNG、油船等。LNG/LPG船运量为5.31亿吨,占比为5%,是近几年增速较快的细分船型。

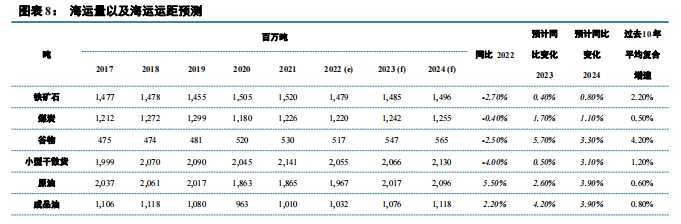

航运线路的变化使得实际海运需求增速快于按照重量计算的海运量增速。虽然疫情后海运总量有所波动,但是受俄乌战争等影响,实际运距却有所增长,带动航运运价迎来一波上涨行情。虽然2022年海运总量按照重量计算较2019年有所下降,但是结合运距来看,2022年的运输量为58,644(十亿吨英里),较2019年提高1.3%。2023-2024年预计运距将进一步拉大,2023年,预计运距计算的海运量增速(3.0%)快于按照重量计算的海运量增速(1.6%)。

中长期来看,散货船方面,铁矿石需求量预期平稳,后面可能小幅下降,但是降幅有限。煤炭中期受印度、非洲等发展中国家需求影响,预期到2030年以前仍然增长,随后在碳中和大背景下需求量远期可能有所下降。但是散货船中谷物、和小型干散货需求量预期保持正增长。总体来讲,谷物和小型干散货的增长能够抵消煤炭的需求量下降,散货船海运需求将保持小幅增长。原油需求量可能于2030年见顶,随后增速下降,需求可能缓慢下降。但是长期来看,LNG需求量持续保持较高增长。集装箱船预计将与全球经济保持一致增长。

2.3 环保政策推动船舶绿色化转型,催生新船型需求

在“碳中和”的大背景下,环保对于海运业的影响越来越深远。主要体现在两个方面,一是船舶动力向清洁能源转型,LNG动力、甲醇动力、氨动力船舶在新造船比例将进一步提升。二是从海运需求角度,未来LNG、氢能源、液态二氧化碳对于运输的需求可能持续增加,带来相关新船型的发展机会。

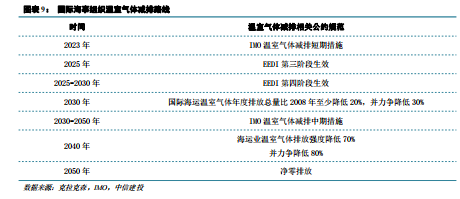

2018年5月IMO发布了海运业温室气体减排初步战略,对未来海运业温室气体减排目标和路线图进行了规划。根据该战略,以碳排放强度(吨海里CO2排放量)计,2030年全球海运业温室气体排放强度应在2008年的基础上至少降低40%,并争取在2050年降低70%;以温室气体排放总量计,2050年至少在2008年的基础上降低50%,并争取在本世纪实现温室气体零排放。

2023年7月,IMO的会议上把目标改为,到2030年国际海运温室气体年度排放总量比2008年至少降低20%,并力争降低30%;到2040年,国际海运温室气体年度排放总量比2008年至少降低70%,并力争降低80%。2050年前后达到净零排放。与2018年的目标相比,放宽了对于2030年的要求,但是把2050年的目标提前到2040年,同时提出到2050年实现净零排放。

在温室气体减排战略框架下,IMO正通过技术措施和营运措施共同推进船舶温室气体减排。技术措施方面,IMO主要通过船舶能效设计指数(EEDI)和现有船舶能效指数(EEXI)对新造船和现有船舶温室气体排放进行管控。

IMO于2020年11月引入了碳排放强度指标(CII),并于2023年开始正式实行,CII分为A-E共5个等级,每年主管机关核实船舶能效级别并签发符合声明。如果连续3年被评为D或者某一年被评为E就要求船舶采取整改措施,直到达到C以上才发证。且油轮和液化天然气运输船细分市场的平均等级最高,杂货船和散货船的平均等级最低。CII等级为E的船舶当年就需要采取措施提升营运能效,例如降速航行、航线优化、节能改装、使用替代燃料等。不合格船舶的升级改造预期为船舶制造业带来大量的新增订单,其中杂货船和散货船的升级改造值得重点关注。随着CII折减率的逐渐提高,需要提升营运能效的船舶总量也会逐渐增加。

环保政策对于船队的短期影响是船舶运行速度降低,从而减少有效运力供给,起到支撑运价的作用。全球船队约1/3在2023年CII评级为‘D’或‘E’。其中油轮船队中有约29%,散货船队中有32%,集装箱船队中有29%。如船舶不进行任何调整,到2026年该比例将进一步上升至50%。情境假设分析结果显示,全球船队平均航速需降低3%(0.3节)才能使CII评级达到‘C’及以上。但对于那些能效较差的船舶而言,其航速降幅可能需要达到5-10%。降低航速有助于减少全球航运运力,从而支持航运价格,为船东更新船队提供资本开支支持。

中长期来看,船舶燃料低碳化与零碳化发展将带动老旧船舶更新换代。结合“碳达峰、碳中和”目标与IMO温室气体减排初步战略分析,船舶燃料应向低碳化与零碳化发展,由早期的煤炭、石油等化石燃料逐步过渡到LNG、甲醇等低碳燃料,未来也将进一步向氨燃料与氢燃料等零碳燃料转型。

另一方面,环保要求催生新型船型发展,如LNG运输船舶、二氧化碳运输船舶、氢能运输船的发展。

LNG船方面:LNG船队成为近年来全球商业船队增长最快的市场之一。近年来,LNG船订单激增源于各国对清洁能源的需求增长,尤其是中国“煤改气”工程加速了这一趋势。2021-2022年LNG船的订单数量激增,按订单量占船队运力的比例来计算,LNG船订单量的占比是所有航运板块中最大的。根据克拉克森统计,目前全球LNG船在手订单为330艘,占到目前船队规模的53%。中长期来看,预计LNG全球需求量每年仍然将以4%速度增长,支持LNG船舶需求。

二氧化碳运输船方面:在当今碳中和的大背景下,碳捕获、利用与封存(CCUS)技术成为应对气候变化的关键。根据国际能源署(IEA)的规划,CCUS技术到2070年要实现15%的全球减碳目标,在实现碳中和时要承担每年69亿吨的减碳任务。而把二氧化碳存放到海底是碳封存的重要手段。欧盟开展了多个项目探索将二氧化碳封存到海底,到2030年,欧盟二氧化碳储存地点的年注入能力达到5,000万吨,由于船舶运输是海底封存二氧化碳的重要运输途径,可能会催生一个新的船型,即液化二氧化碳运输船的需求。液化二氧化碳(LCO2)运输船负责将液化后的二氧化碳由捕获地点运输到储存或使用地点,若未来海底封存二氧化碳成为重要碳封存手段,预计未来液化二氧化碳运输船的需求可能显著增长。

氢能运输船舶方面:氢能燃料也是未来清洁能源可能的解决方案之一,氢能源通过船舶运输相对陆上运输有一定经济性,日本、德国、加拿大都展开氢能源运输船的相关研究,2021年日本川崎重工公开了世界首款氢运输船,近期也宣布完成了大型液化氢运输船的货物维护系统的开发。随着氢能源的使用率增长,预计后续氢能运输船后续有较大发展空间。

三、中国船舶制造发展趋势

3.1 打破技术垄断,中国船舶制造向高端转型

中国船舶工业产业正逐步向高端转型,有望提升产业价值链地位。我国LNG船舶打破关键技术垄断、高附加值船舶、绿色环保船舶订单较高,在LNG船、大型邮轮、无人船等高端领域取得突破。

中国船舶集团突破LNG货物围栏技术,对于核心技术研发的突破体现了中国船舶工业在产业价值链上不断增加。中国船舶集团有限公司旗下上海船舶研究设计院与挪威LNT Marine公司共同研发的17.5万立方米A-BOX大型液化天然气(LNG)运输船设计正式取得美国船级社(ABS)授予的原则性认可(AiP)证书、中国船级社(CCS)和英国劳氏船级社(LR)授予的AiP证书。LNG货物围护系统是LNG运输船的核心技术,目前法国巨头企业GTT公司研发的NO96、MARK III两种类型的LNG货物围护系统在市场上占垄断地位,市场占有率超过90%。为打破技术垄断,上船院联合LNT Marine与ABS潜心研发以LNT A-BOX作为货物围护系统的系列LNG运输船。本次取证船型是全球首款应用A-BOX货物围护系统的大型LNG运输船,标志着上船院正式进军A-BOX大型LNG运输船研发设计领域。

沪东中华自主研发绿色船型上新。中国船舶集团有限公司旗下沪东中华造船(集团)有限公司举行“协同创新、引领低碳”为主题的技术交流研讨会。拥有完全知识产权的中国首型98000立方米液氨运输船、重载型16000TEU甲醇动力集装箱船,以及与GTT公司联合研发的全球最新理念的三舱型174000立方米大型LNG运输船等三款绿色船型分获DNV船级社、ABS、LR、法国船级社(BV)和CCS等五大国际船级社颁发的AiP证书。

其中,首型98000立方米液氨运输船对氨燃料泄漏探测、输送管路及供给系统、水喷淋吸收系统等进行了独特设计,为全球海事界提供了兼容品种多、载货能力强、安全可靠性高的液氨储运方案;16000TEU甲醇动力集装箱船甲醇舱舱容为11000立方米,具有绿色环保、安全可靠,以及结构自重轻、载货能力强、燃料消耗率低、综合性能优等特点;三舱便捷型174000立方米大型LNG运输船最大亮点是将传统的4个液货舱配置优化为3个,使同体积下的液货舱绝缘层面积减少7%以上,货舱数量的减少使得船体重量更轻、尺度更小、低温设备更少、液舱材料更省、建造周期更短、维护保养更简便,建立了该船型在经济性和便捷性上的优势。

首艘国产大型邮轮“爱达·魔都号”下水试航,我国邮轮项目团队先后攻克了重量控制、减振降噪和安全返港等贯穿邮轮全生命周期的三大核心技术。我国首艘国产大型邮轮于2023年6月下水试航。我国首艘国产大型邮轮总长323.6米,型宽37.2米,全船零件数有2500万个,共有2826间舱室。其中,乘客舱室2125间,船员舱室701间,总计面积约34600平方米,最多可容纳乘客5246人。高达16层的上层建筑生活区,拥有剧院、特色餐馆、购物广场、艺术走廊和水上乐园等丰富的休闲设施,被誉为移动的“海上现代化城市”。大型邮轮作为现代工业和现代城市建设综合化和集约化的巨系统工程,代表着一个国家装备制造能力和综合科技水平。我国首艘国产大型邮轮于2019年在外高桥造船正式开建,三年多时间里,邮轮项目团队先后攻克了重量控制、减振降噪和安全返港等贯穿邮轮全生命周期的三大核心技术,已形成了一系列科技创新成果。

上海船舶研究设计院发布《智能船舶发展白皮书》,智能船舶发展持续推进。2023年7月,由中国智能船舶创新联盟理事长单位上海船舶研究设计院牵头编制的《智能船舶发展白皮书——远洋船舶篇》发布。白皮书指出,智能船舶是综合运用感知、通信、控制、人工智能等先进信息技术;具备对复杂环境及自身状态的自主感知、智能决策、多等级自动控制能力,比传统船舶更加安全、经济、环保、高效的新一代船舶。白皮书从船舶决策和控制能力的角度出发,将船舶智能化水平分为5个等级,明确了人和系统在控制、监视、失效应对方面的协同关系和监管地点。其中,L1至L5分别为辅助决策、部分自主、有条件自主、高度自主和完全自主。例如,L1定义为“系统提供决策建议,人做决策并操作”;L5定义为“全场景下系统自主决策并完成操作,不需要人介入”。智能船舶已成为全球航运业的趋势性发展方向,随着感知、决策、控制等技术的创新研发与应用探索,智能船舶正循序渐进地从局部向全船、从外延到内涵应用拓展,技术方向由信息化、辅助决策向数字化、自主操作不断迭代发展。

3.2我国船舶制造全球份额占比提升,国际竞争持续提升

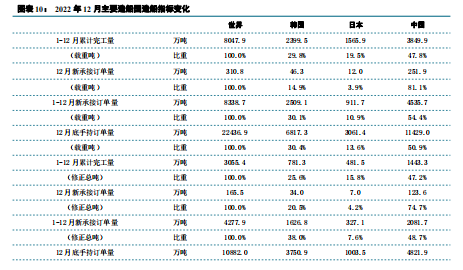

近年来,中国船舶制造全球占比持续提升。2022年中国船厂新接订单占比第一,占据全球市场份额50%以上。2022年,中日韩三国船厂共计承接新船订单7956.5万载重吨,全球市场份额之和约95.4%。从主要造船国看,中国船厂累计签约新船订单4535.7万载重吨,同比下降35.6%,全球市场份额为54.4%,位居世界首位,市场份额过半;韩国船厂累计签约新船订单2509.1万载重吨,同比下降40.3%,全球市场份额为30.1%,位居次席;日本船厂累计签约新船订单911.7万载重吨,同比下降53.5%,全球市场份额为10.9%。12月份中国承接新船订单251.9万载重吨,大幅领先韩国46.3万载重吨的接单规模。

2023年上半年,我国新造船市场新订单量全球占比进一步提升。根据中国船舶工业协会数据,2023年1-6月份,我国造船完工量、新接订单量和手持订单量以载重吨计分别占世界总量的49.6%、72.6%和53.2%,以修正总吨计分别占47.3%、67.2%和46.8%,均位居世界第一。

我们认为,船舶行业从需求来看中短期平稳增长,长期看新能源运输需求增长有望部分抵消传统能源运输需求的下降。同时,新能源运输船舶需要更高的技术含量,有望带来船舶价值量的提升。随着我国船舶制造业技术实力的逐步提升,在高附加值船型、新型能源动力以及运输船舶等持续深耕研发,有望在未来保持全球市场份额的领先地位。

风险提示:

1、民船订单回落影响:宏观经济形势持续低迷,环保政策变化,导致国际海运量下降,影响下游船东订单情况,民船订单不及预期;

2、民船订单价格下降风险:若航运价格大幅下降,导致船东竞争激烈等原因,民船订单价格可能下降,导致毛利率下降;

3、军船交付不及预期:受交付节奏影响,军品营收不及预期;

4、原材料大幅波动风险:船舶制造业主要原材料钢材价格、船舶相关配套价格波动将影响行业毛利率;

5、汇率波动风险:若人民币大幅升值将影响船舶行业盈利能力。

本文转载自微信公众号“中信建投证券研究”;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP