IDC:CIO需及时调整策略 以加快企业在中国IT支出平稳增长下的数字化转型

智通财经APP获悉,8月2日,IDC最新报告指出,到2026年,中国企业IT投资支出保持稳定增长,这与2023年中国企业在数字化业务上的支出将达到经济增长率的4倍而言,仍有差距。为此,CIO需做相应的IT支出调整,以加速企业数字转型进程。

企业如何抓住IT支出市场机会

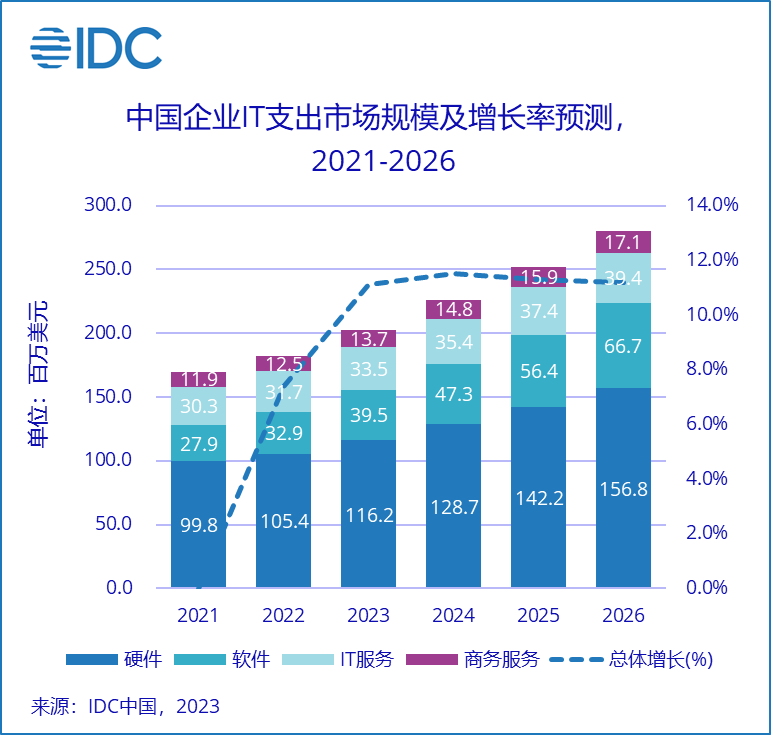

IDC于近日发布了《中国企业IT支出市场规模预测,2021-2026》报告,报告显示,2022年中国企业IT支出市场规模为1.83亿美元,较上一年增长了7.4%;预计到2026年,支出规模将达2.8亿元美元,年平均复合增长率为10.5%。

从产品服务上看

硬件的CAGR为9.4%,与整体市场CAGR几乎保持一致。硬件的占比基数较大,这从侧面反应了企业CIO不仅要做即时投资,还要考虑长期的折旧及长期投资价值;

软件CAGR最高为19%,反观ICT支出中的其他技术投资复合增长率为5.1%,可知软件的增长议价空间较大,企业CIO可考虑与其他数字化投资做一定程度的“中和”,既实现业务支持的目标,又能大幅节省成本。同时,面对软件CAGR的增加,CIO将规划软件成本控制战略或与供应商做议价,这对于立足成本控制的企业来说是极为必要的。

从行业细分上看

2022年银行、离散制造、专业服务、电信制造份额均超过10%。其中,专业服务以企业必须的通用办公软件Microsoft、SAP等刚需,还包括IT实施商及技术外包等重要企业IT落实技术服务,复合增长率同样最大;银行、离散制造是传统IT投资大户,将持续与总体增长相同的发展速度,加之行业软硬件及系统复杂,CIO对预算的保护及使用尤为重要,如何与数字化业务的投资做平衡,做最大的辅助支持,将会是IT投资战略的重点。另外,值得一提的是零售及证券行业,由于行业特点的特殊性,云部署是未来一大亮点,加之行业厂商技术服务的高附加值,使得复合增长率高于总体增长率1个百分点,也同样验证了行业IT解决方案会逐步走向成熟,IT投资活力较大,CIO的企业内价值将逐渐得到体现。

扫码下载智通APP

扫码下载智通APP