美国就业继续走弱 年内还会加息吗?

事件:北京时间8月4日20:30,美国公布7月非农数据。

核心结论:美国7月新增非农就业延续不及预期、为2021年2月以来最低,失业率降低0.1个百分点至3.5%,薪资增速与上月持平。最新联邦利率期货显示:美联储年内大概率不会再次加息,终端利率维持在5.4%左右,最早可能于2024年1月开启首次降息。维持前期判断:下半年美国就业将逐步降温、甚至加速恶化,这也将大大降低美联储9月及以后再度加息的可能性。

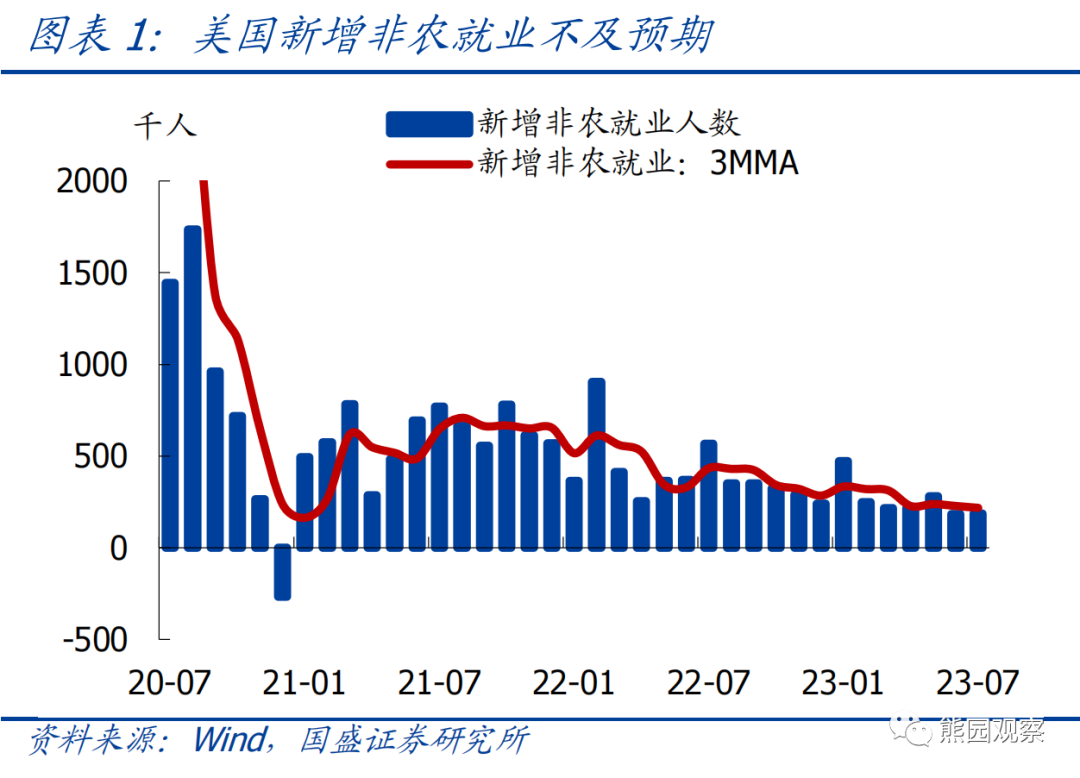

1、美国7月新增非农就业18.7万,预期20万;季调后新增非农已连续两个月低于20万,预计后续增加空间有限。

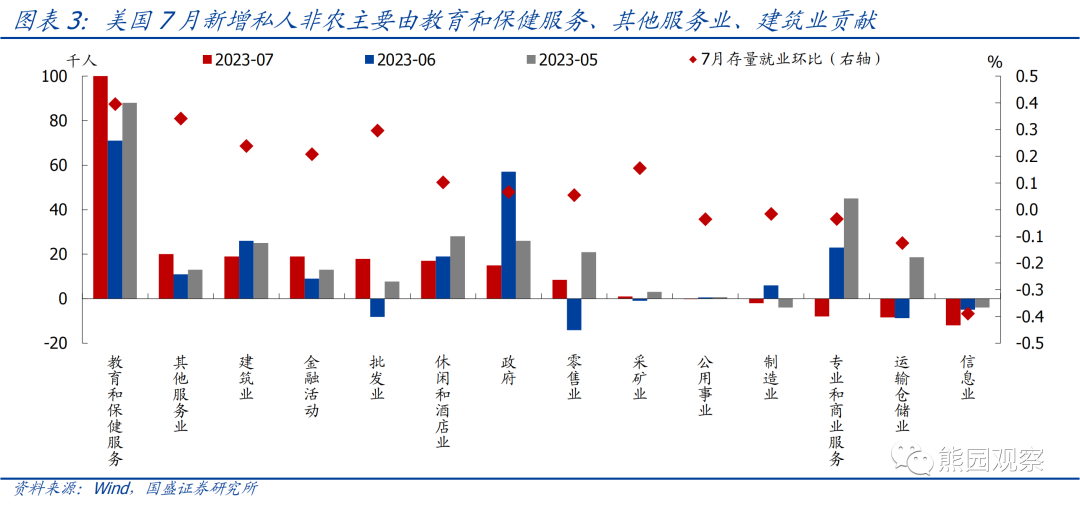

2、分行业看,7月新增非农的主要贡献是医疗保健、建筑、其他服务业。

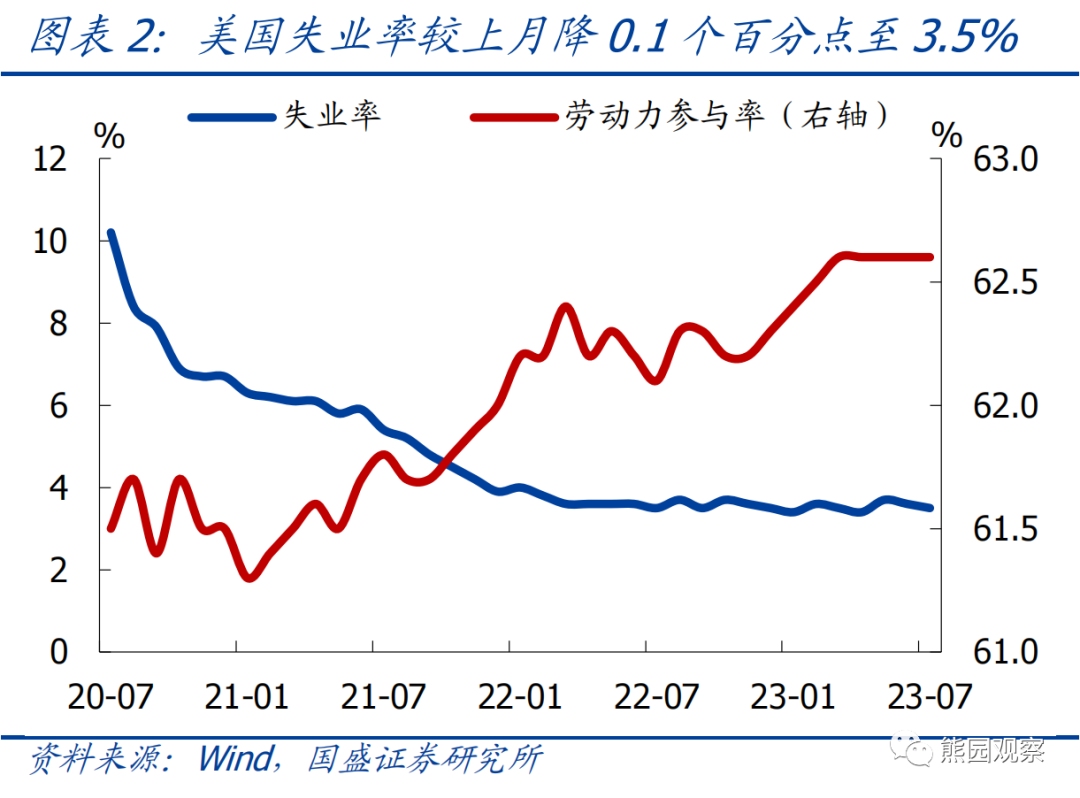

3、7月美国失业率降至3.5%、仍处于历史低位,但从就业转入失业人数等指标看,已出现弱化迹象。

4、非农公布后,美股先涨后跌,美债收益率一路下行,美联储加息预期小幅降温。

5、继续提示:美国非农数据大概率在接下来几个月内恶化至临界水平,指向美联储年内再加息的可能性也将大大降低。近期可重点关注:8月美国CPI(8/10),杰克逊霍尔全球央行年会(8月底,待定)。

正文如下:

1、美国7月新增非农延续不及预期,失业率下降0.1个百分点至3.5%,薪资增速与上月持平。

主要数据一览:美国7月新增非农就业人数18.7万,低于预期值20.0万,为2021年2月以来最低,6月新增就业由20.9万下修至18.5万,5月新增就业修正至28.1万,修正后5月、6月新增就业合计较初值减少8.2万;失业率3.5%,较预期值和前值低0.1个百分点;劳动参与率连续5个月维持在62.6%,符合预期,较疫情前(2020年2月,下同)低0.7个百分点;平均时薪同比4.4%,与前值持平,高于预期值4.2%;平均时薪环比0.4%,与前值持平,高出预期0.1个百分点。

分行业看:新增就业主要由医疗保健、建筑及其他服务带动,信息业、运输仓储业、专业和商业服务是主要拖累。具体看,教育和保健服务新增就业10.0万,环比增长0.4%,其中医疗和保健服务新增就业6.3万;其他服务新增就业2.0万,环比增长0.3%,其中洗衣服务就业增加1.1万;批发业新增就业1.8万,环比增长0.3%;建筑业新增就业1.9万,高于过去6个月均值1.4万,其中住宅专业贸易承包商新增就业1.1万;金融活动新增就业1.9万,其中房地产及租赁新增就业1.2万,商业银行就业减少0.3万。此外,专业和商业服务、运输仓储业、信息业就业分别减少0.8万、0.8万、1.2万。

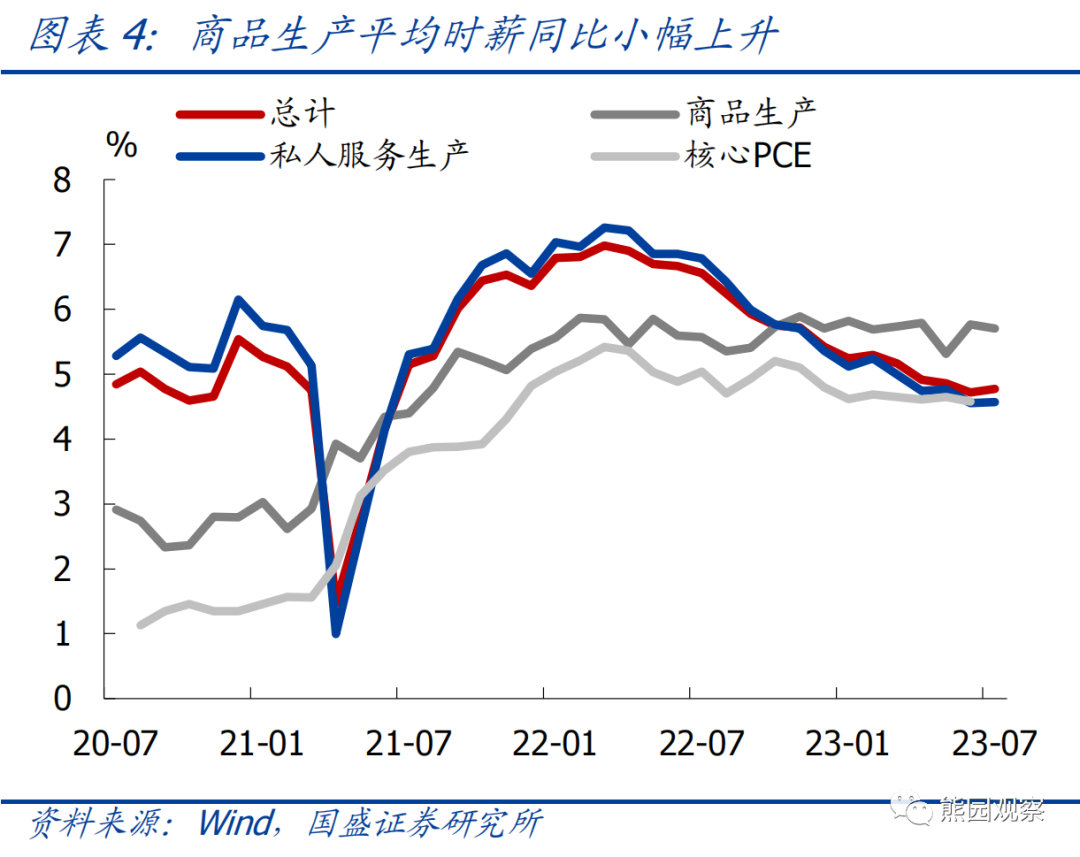

薪资增速:私人非农平均时薪同比小幅上升,私人服务生产项同比增速基本不变,商品生产项同比增速小幅下降。7月私人非农企业生产和非管理人员平均时薪同比4.8%,较上月上升0.1个百分点,环比0.5%;商品生产平均时薪同比5.7%,较上月下降0.1个百分点,环比0.4%;私人服务生产平均时薪同比4.6%,与上月持平,环比0.5%。行业看,6个行业环比增速上升,7个行业环比增速下降。

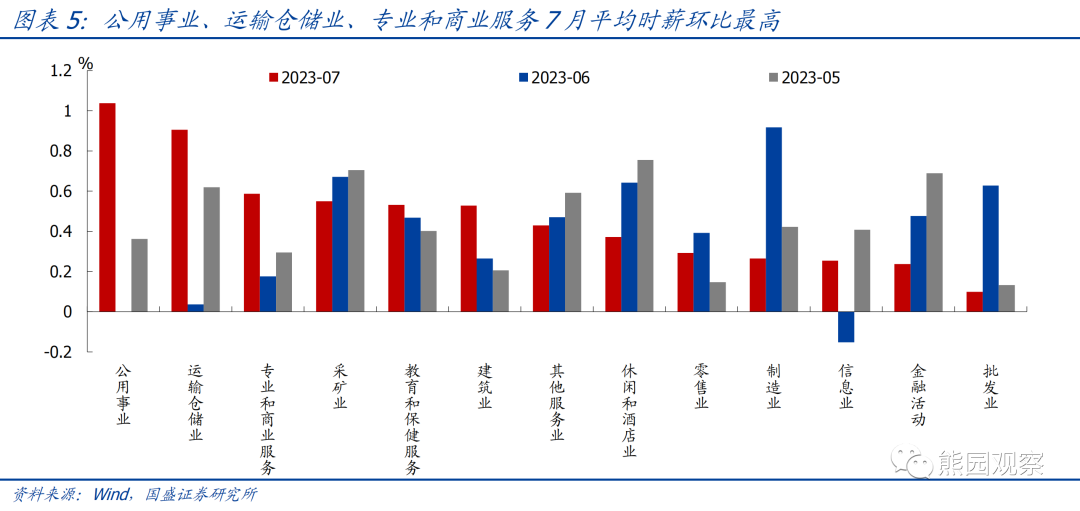

具体行业看,薪资环比增速最大的行业是公用事业、运输仓储业、专业和商业服务,公用事业平均时薪环比1.0%、同比5.6%,运输仓储业平均时薪环比0.9%、同比7.6%,专业和商业服务平均时薪环比0.6%、同比5.3%;薪资环比增速降幅最大三个行业分别是休闲和酒店业、批发业、制造业,休闲和酒店业平均时薪环比0.4%、同比5.5%,批发业平均时薪环比0.1%、同比4.0%,制造业平均时薪环比0.3%、同比5.3%。

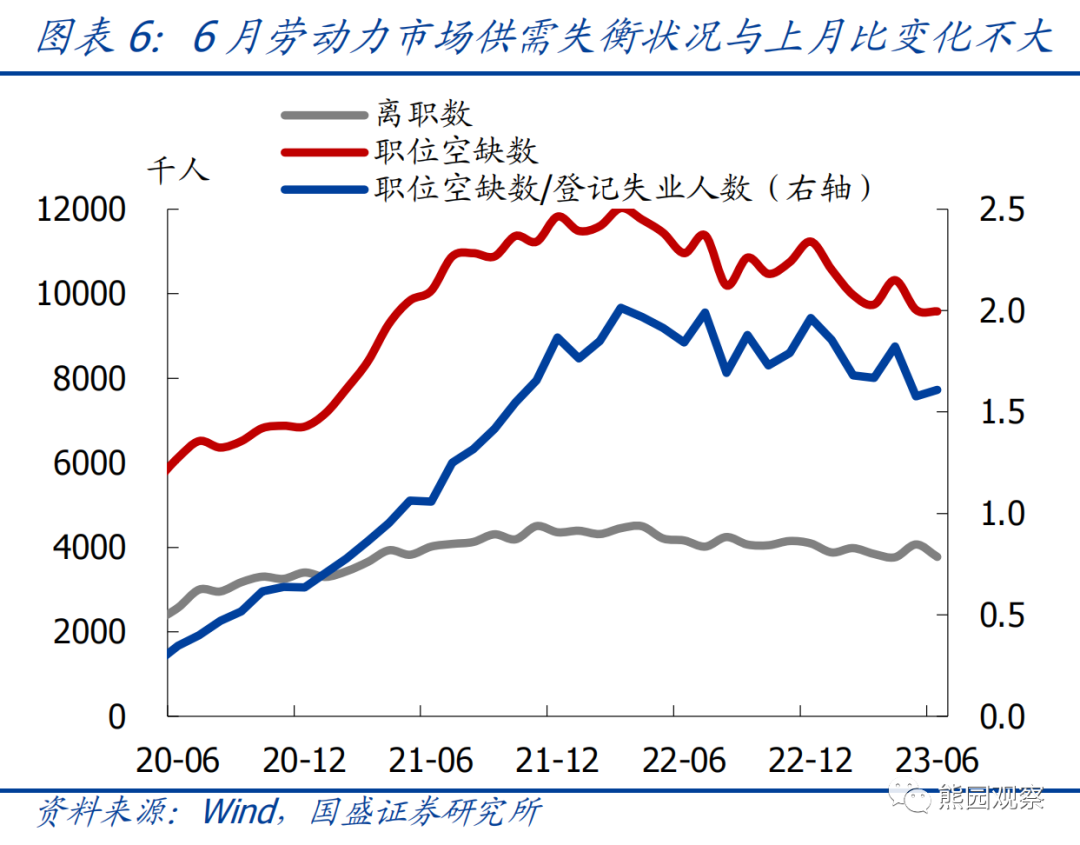

此外,8/1公布的职位空缺和劳工流动率调查(JOLTS)结果显示,6月职位空缺数958.2万,较6月下降3.4万,职位空缺数与失业人数之比维持在1.6;分行业看,医疗保健和社会援助、州和地方政府(不包括教育)职位空缺数分别增加13.6万、6.2万,交通仓储及公用事业、州和地方政府(教育)、联邦政府职位空缺数分别减少7.8万、2.9万、2.1万。

2. 非农公布后,美股先涨后跌、美债收益率一路下行,美联储加息预期小幅降温。

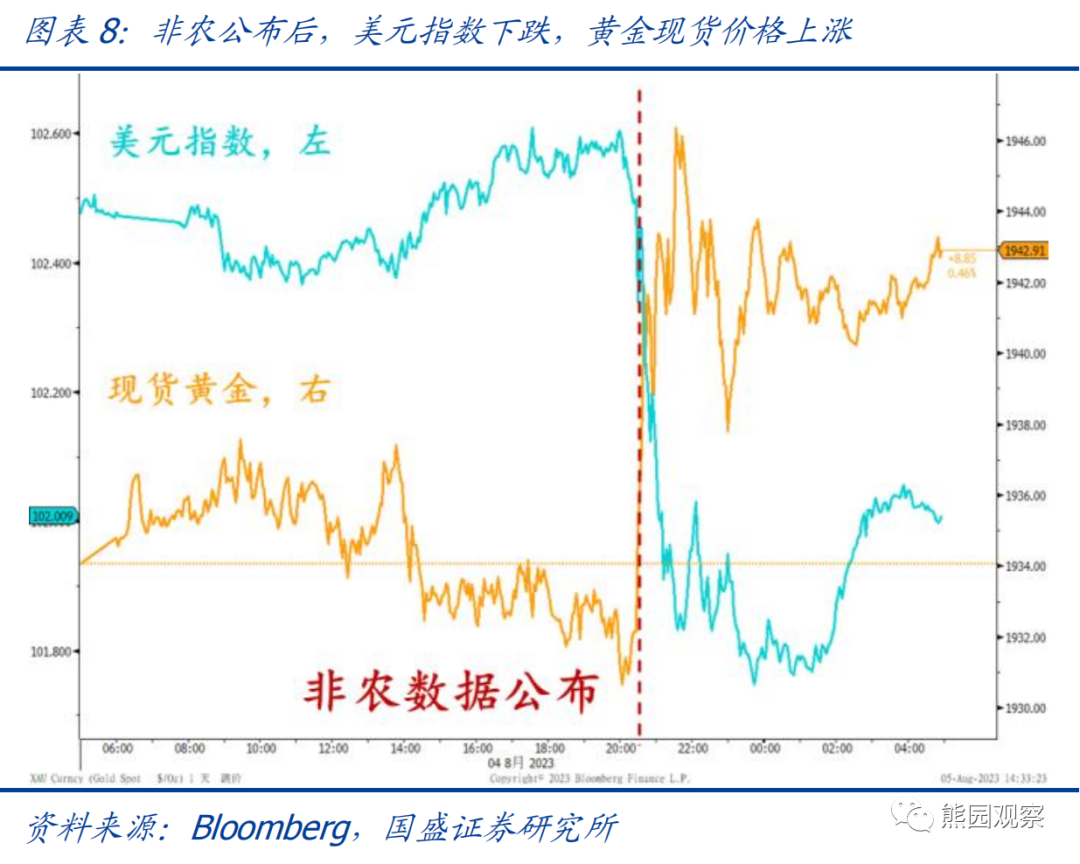

主要资产:非农公布后,标普500指数期货先涨后跌,最终收跌0.53%;10年期美债收益率一路下行,最终下跌14.1bp,收于4.03%;美元指数快速下跌后小幅回升,收盘下跌0.52%至102.0;黄金现货价格上涨0.46%,收于1942.9美元/盎司。

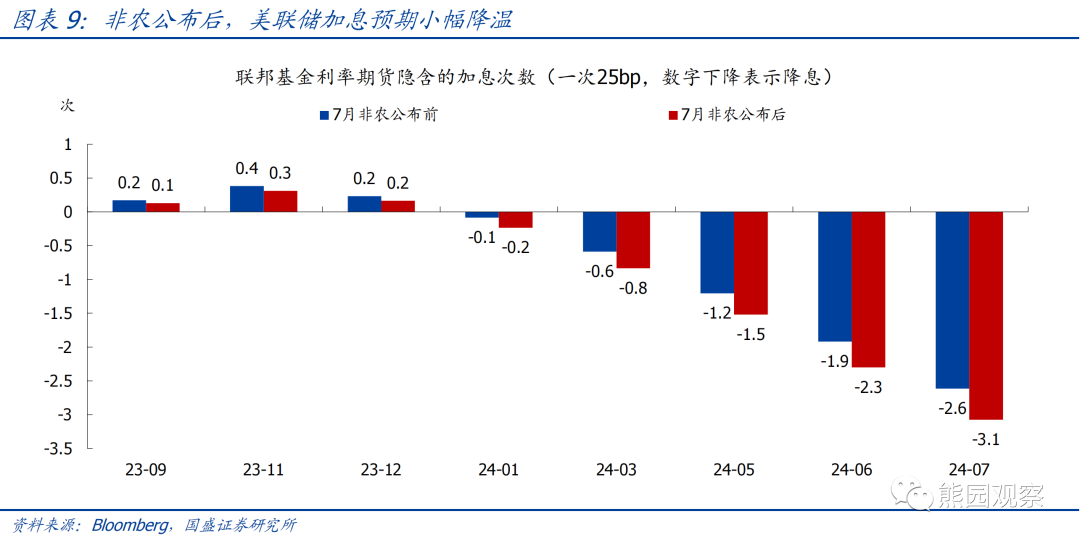

加息预期:利率期货显示,非农公布后美联储加息预期小幅降温。目前市场预期美联储本年度内大概率不会再次加息,终端利率维持在5.4%左右,最早可能于2024年1月开启首次降息。

3、继续提示:下半年美国就业将逐步降温、甚至加速恶化,也将大大降低美联储再加息的可能性。

季调后新增非农连续两个月低于20万,且后续增加空间有限。新增非农季调后终值已连续6个月低于初值。绝对值看,2020年5月以来,私人新增非农主要由休闲酒店业、专业商业服务、医疗保健带动,当前,后两者就业人数已超疫情前水平,其中专业商业服务总就业较疫情前高出161.0万,医疗保健总就业较疫情前高出49.6万;休闲酒店业就业较疫情前仍低,但缺口已降至20.1万。这意味着,在需求没有显著改善的情况下,每月新增非农就业人数后续上升空间已较为有限。

失业率仍处于历史低位,但出现弱化迹象。2022年3月以来,美国失业率始终位于3.4%-3.7%的历史低位,表明美国劳动力市场韧性较强。但从劳动力流转看,已出现边际弱化迹象。7月数据显示,就业转入失业人数182.3万,较上月增加19.8万,为今年以来最高,失业转入就业人数较上月减少5.1万,为2023年4月以来最低。

美联储货币政策节奏展望:再加息的概率大降。根据历史经验,美国新增非农就业降至10万以下是衰退的临界水平,降至14万以下是美联储降息的临界水平。当前看,美国就业距离衰退和降息的门槛已不远。由于货币政策对就业的影响通常滞后一年左右,且过去几个月美国企业破产数量快速上升,非农数据大概率在接下来几个月内恶化至临界水平,届时衰退、美联储降息的预期可能都会升温。

近期重点关注:8月美国CPI(8/10),杰克逊霍尔全球央行年会(8月底,待定)。

风险提示:美国通胀、美联储货币政策、地缘冲突等持续超预期。

本文选自微信公众号:熊圆观察。作者:熊圆,卢姿卉,智通财经编辑:张计伟。

扫码下载智通APP

扫码下载智通APP