乘联会:8月1-13日乘用车市场零售57.7万辆 同比增长5%

智通财经APP获悉,8月16日,乘联会数据显示,8月1-13日,乘用车市场零售57.7万辆,同比去年同期增长5%,较上月同期增长8%;今年以来累计零售1187.4万辆,同比增长2%;全国乘用车厂商批发58.7万辆,同比去年同期增长6%,较上月同期增长5%;今年以来累计批发1,371.7万辆,同比增长7%。

8月1-13日, 新能源车市场零售20.8万辆,同比去年同期增长38%,较上月同期增长1%;今年以来累计零售393.4万辆,同比增长36%;全国乘用车厂商新能源批发20.7万辆,同比去年同期增长14%,较上月同期增长1%;今年以来累计批发448.8万辆,同比增长40%。

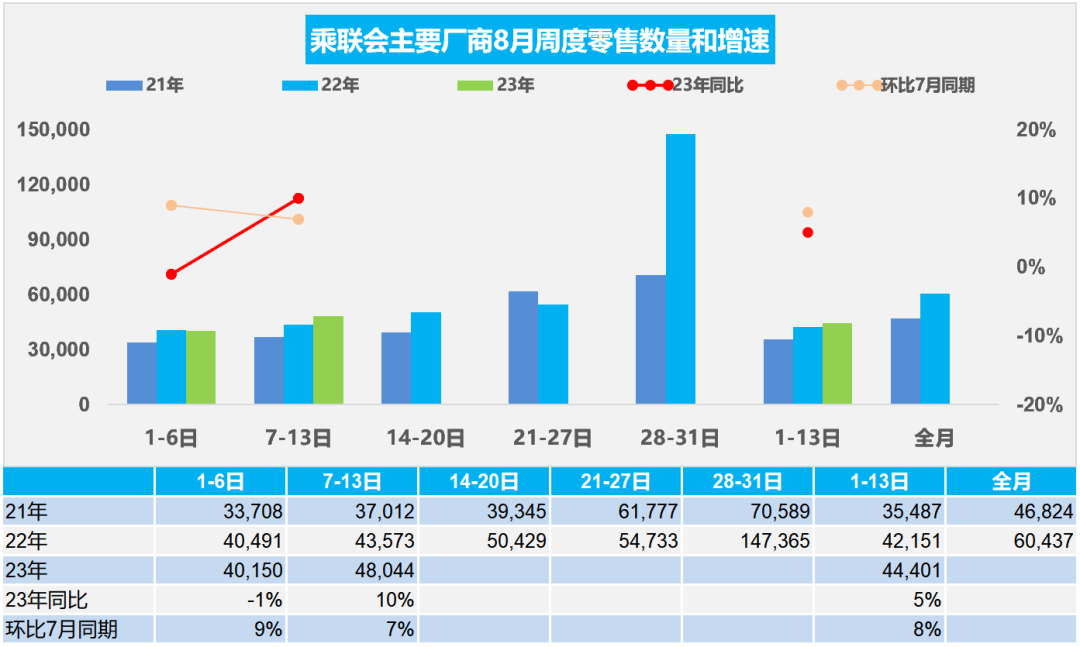

8月全国乘用车市场周度零售走势

8月第一周全国乘用车市场日均零售4.0万辆,同比去年8月同期下降1%,环比上月同期增长9%。8月第二周全国乘用车市场日均零售4.8万辆,同比去年8月同期增长10%,环比上月同期增长7%。8月1-13日,乘用车市场零售57.7万辆,同比去年同期增长5%,较上月同期增长8%;今年以来累计零售1187.4万辆,同比去年增长2%。

由于去年8月的车购税减税拉动销量作用放缓,而今年是正常销售时间,因此月初的同比走势仍较强。

今年是自2020年以来3年管控后的首个暑假,出行游玩热情较高,购车、换车出游也是部分家庭的新选择,有利于购车消费。本地市场也面临着暑期学童接送、短途夏令营等活动场景,继续利好出行市场订单获取与恢复。

目前复杂多变的外部环境对消费信心影响较大,部分消费者的消费信心不强,首购需求表现远不如换购需求大。前期楼市过旺带来居民债务压力较大,近期楼市降温利好车市,对车市购买力恢复有促进作用。

自7月以来极端天气带来地区性的洪涝灾害引发持续关注,多家车企纷纷行动,提供诸多抗洪救援关怀服务。日前,各地促消费活动较为丰富,商务部推动各地开展“百城联动”汽车节和“千县万镇”新能源汽车消费季活动。部分地区开展大量发消费券等辅助措施,进一步提振了汽车消费热情。

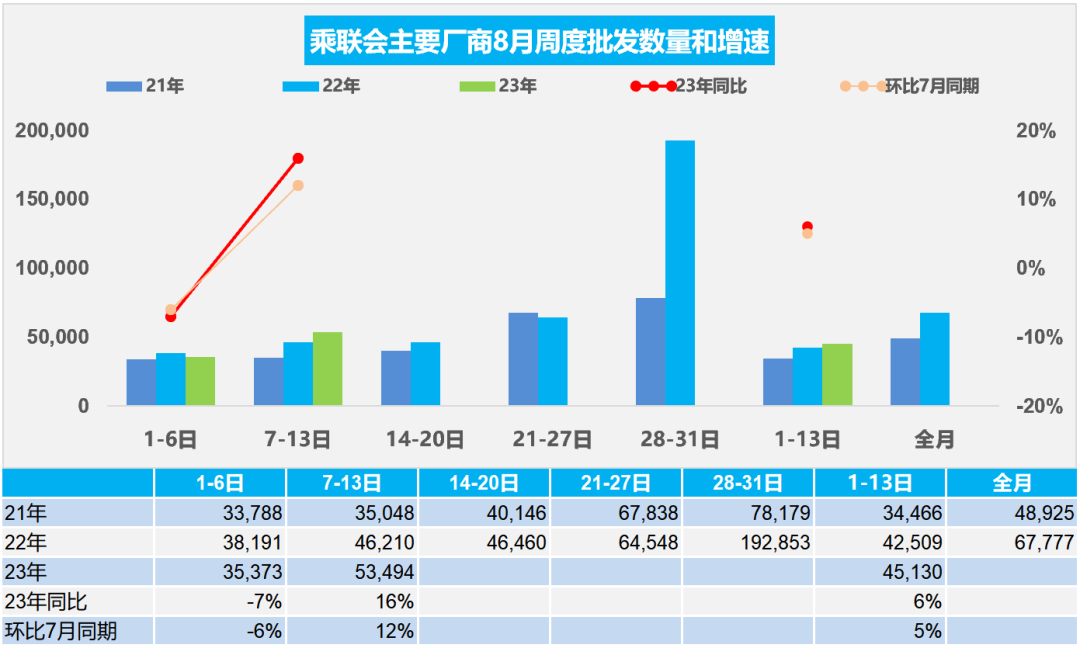

8月全国乘用车市场周度批发走势

8月第一周批发日均3.5万辆,同比去年8月同期下降7%,环比上月同期下降6%。8月第二周批发日均5.3万辆,同比去年8月同期增长16%,环比上月同期增长12%。8月1-13日,全国乘用车厂商批发58.7万辆,同比去年增长6%,较上月同期增长5%;今年以来累计批发1371.7万辆,同比去年增长7%。

7月末是休假季,随着燃油车市场的总体萎缩,大部分企业正常休假。强台风带来8月第一周的洪涝灾害比较严重,部分企业传统车产能充裕,去年高温缺水带来8月生产偏低,促进近期市场表现较好。

目前油价持续高位,有利于新能源车的增长。新能源车市场仍将全面加速,自主品牌经济型电动车(A00级+A0级)持续放量,形成对传统燃油车市场在该领域的补位替代效应。新能源新品持续推出,覆盖广泛的价位段和车型品类,产品特点覆盖各细分市场人群,各主流厂商的推广积极性处于高位。尤其是増程和插混车型在车购税长期减免政策促进下成为车企必争焦点,带来新能源的同比较大增量。

7月汽车生产降4%,消费降2%,新能源汽车75万渗透率32%、43平米新房一辆车

根据国家统计局数据,7月份,社会消费品零售总额36,761亿元,同比增长2.5%。其中,汽车消费品零售额3,855亿元,下降2%。除汽车以外的消费品零售额32,906亿元,增长3.0%。2023年1-7月汽车生产1,541万辆,同比增5%;新能源汽车生产436万辆,同比增33%,渗透率28.3%,这是很高的增长。2023年7月汽车生产232万辆,同比下降4%;新能源汽车生产75万辆,同比增25%,渗透率32.4%。

目前,2023年汽车销量与房地产销量关系是43平米房:1辆车,销量的对比关系较突出,较最高时的2020年70平米一辆车有所改善。由于债务挤压,车市需求相对楼市严重低迷,作为中国城乡家庭唯一没有普及的消费品,近几年全国乘用车市场总体走势不强,乘用车消费持续低迷,难以有效拉动居民生产和生活消费的高质量发展。

近日央行调降7天逆回购利率10基点至1.80%,调降1年期MLF利率15基点至2.50%。随着7月的高基数持续,负增长压力巨大,因此促进车市消费可以推动减免购车人员个税、汽车下乡、鼓励结婚购车等更多的措施,拉动购车消费促进经济增长。

乘用车价格段市场结构高端化明显

根据乘联会数据,今年1-7月的5万元以下车型的销量占比目前仅有3.2%,较去年下降0.9个百分点。5万元以下车型2021-2022年较2020年的占比持续上升。主要是微型电动车的销量贡献。5-10万传统车型的销量下滑与新能源车的增长抵消后,5-10万元车型销量份额仅有16.3%,较去年下降4个百分点,仍偏低。30万以上车型的占比14.4%,较去年上升3.6个百分点。

全国乘用车市场价格段销量结构走势持续上行,高端车型销售占比提升明显,中低价车型销量占比减少,这是消费升级的推动,同时也是因为换购群体的消费升级,2023年进一步强化车市结构高端化特征。

从结构分析看,目前担心基盘不扎实的压力较大。传统燃油车价格段上行的现象并不是促进消费的有利因素,需要普通消费群体更强的购买入门级车消费,因此改善普通群体需求购买力,实现车市价格端相对均衡,拉动入门级消费。

2023年中国汽车出口海外部分数据良好

自2021年以来,随着世界新冠疫情的爆发,中国汽车产业链韧性较强的优势充分体现,中国汽车出口市场近两年表现超强增长。出口增长重要原因是新能源车出口暴增,而且出口数量和均价均强势增长。海关数据的中国汽车2023年上半年出口234万辆,全年正常情况下突破500万应该是有希望的。从2023年中国汽车出口海外部分数据跟踪看,自主的主力国家出口增速很强,虽然南半球的南美洲和非洲出口下降,但发达国家出口的高质量增长很好,因此出口总体还是很好的。

从中国汽车出口海外部分国家的当地市场数据统计来看,中国汽车出口也呈现更加强势良好增长局面。长期以来,汽车都被视为是工业强国的标志,我们观念里的世界工业强国,美国、日本、德国无一不是汽车工业强国,中国目前已经是世界第一大汽车出口国,未来潜力更是巨大。

现在来看,我国自主品牌出口进入了新的阶段,也就是进入了新能源发展的机遇期,以新能源为主的自主品牌出口与燃油车出口发生了巨大的变化。因为在燃油车方面,我们技术相对于欧美国家的产品仍明显处于落后的状态,而新能源技术我们明显处于相对先进的状态,因此中国新能源出口有较大的空间,而且由于欧洲目前处于资源相对紧张,对车的需求相对比较大,而且还有一些政策的支持,所以对中国新能源车出口带来巨大的良好机会。

目前我国新能源自主品牌出口主要面临的问题是出口的市场波动比较大,尤其对欧洲市场面临陆运较难,欧洲对新能源车的需求还是比较大的,也是中国出口的良好的机会。

未来中国自主品牌参与国际竞争,需要在技术方面做到有效的提升,确保自己的产品技术和标准达到欧洲的标准,尤其在测试、环保等各方面来说都要按照欧洲的标准去做,新能源车产品要按照欧洲人的当地需求去做,针对性的改进。新能源车产品方面要做本土化适应改进的大量工作,这样才能获得较好的满意度。与此同时,我们在销售维护方面也要做相应的一些努力,在海外要建立好良好的使用环境,不管是充电设施还是售后维护等,这方面都要建立有效的保障机制,确保用车满意度提升,防止出现前期出口发展中国家的服务烂尾现象,前期出口的承包式的维修比较差,口碑相对比较差。改变汽车出口打游击战的被动情况,目前中国新能源车出口要建设好欧洲市场的口碑和信誉,减少内耗。

扫码下载智通APP

扫码下载智通APP