国泰君安:美国降温的仅仅是就业市场么?

智通财经APP获悉,国泰君安发布研报称,对于市场而言,本来考虑的问题是美联储是否会在12月份加息,而在连续的数据低于预期后,加息周期大概率已经结束。市场关注的焦点开始转向美联储何时开始降息。短期的几个因素可能会影响经济动能,首先是劳动力市场的显著降温,第二是财政端的限制,第三则是来自高利率的压制。这些指标也开始意味着市场需要关心美国经济可能的降温,尽管“软着陆”开始成为主流预期,但浅度的衰退似乎并没有完全被证伪。

国泰君安主要观点如下:

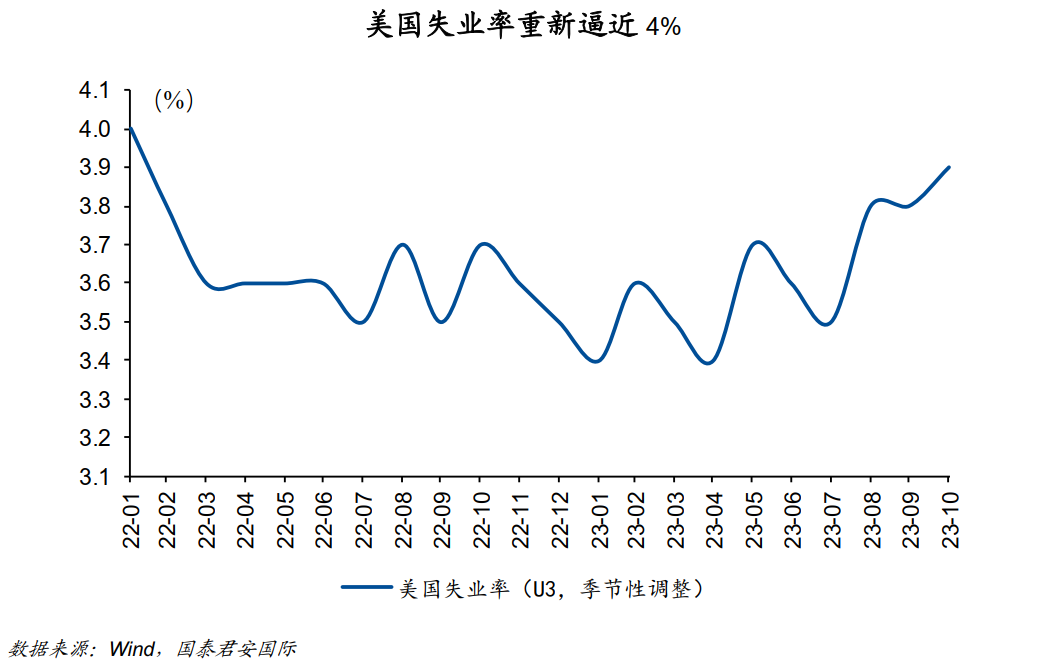

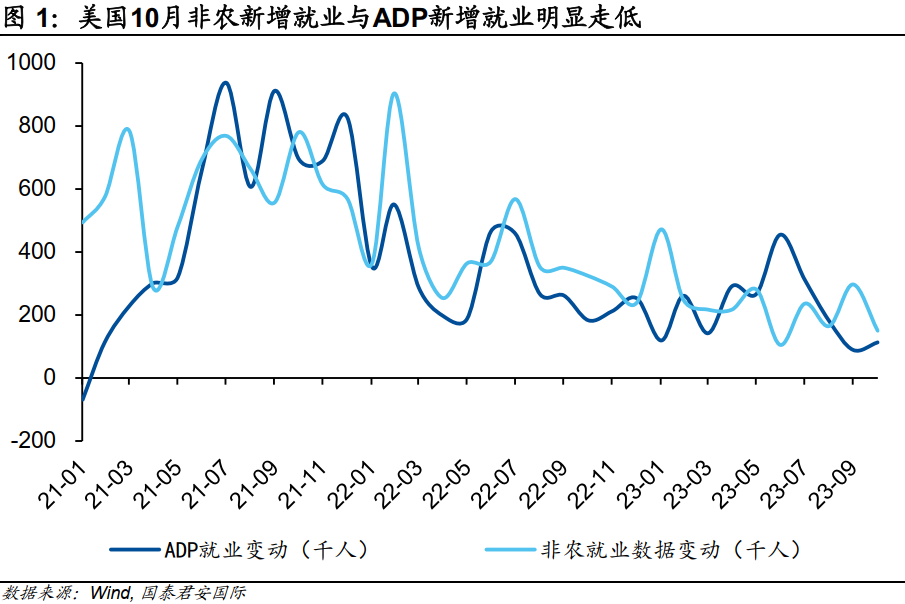

在9月的就业数据中,尽管ADP数据显著弱于市场预期,但由于非农就业数据大超预期,市场并未对ADP和非农数据的差距给予足够的关注,反而开始寻找就业韧性的更多依据。但伴随着10月ADP和非农就业数据同时显著低于市场预期,失业率开始显著上升,加之ISM制造业和服务业数据都显著放缓,美国经济的健康程度重新成为市场的焦点。

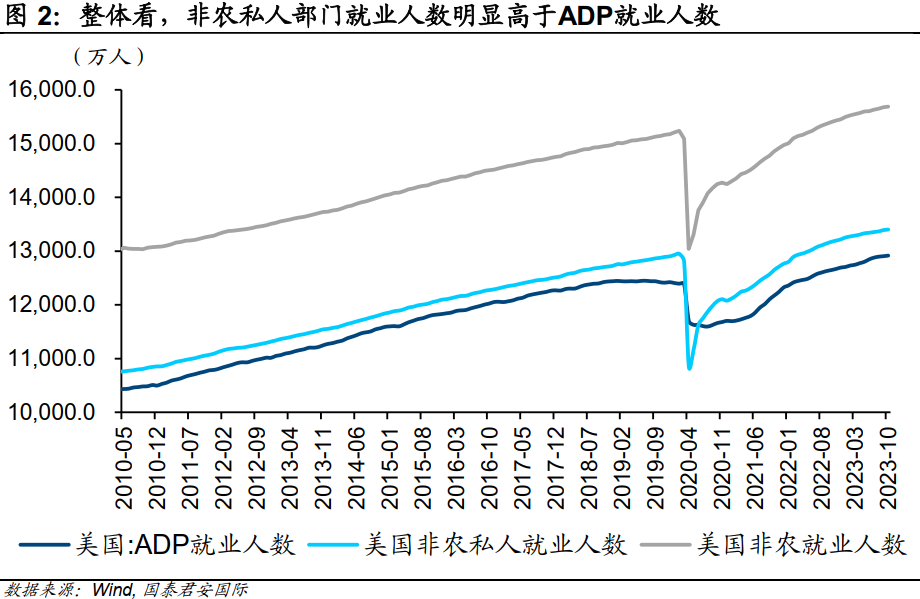

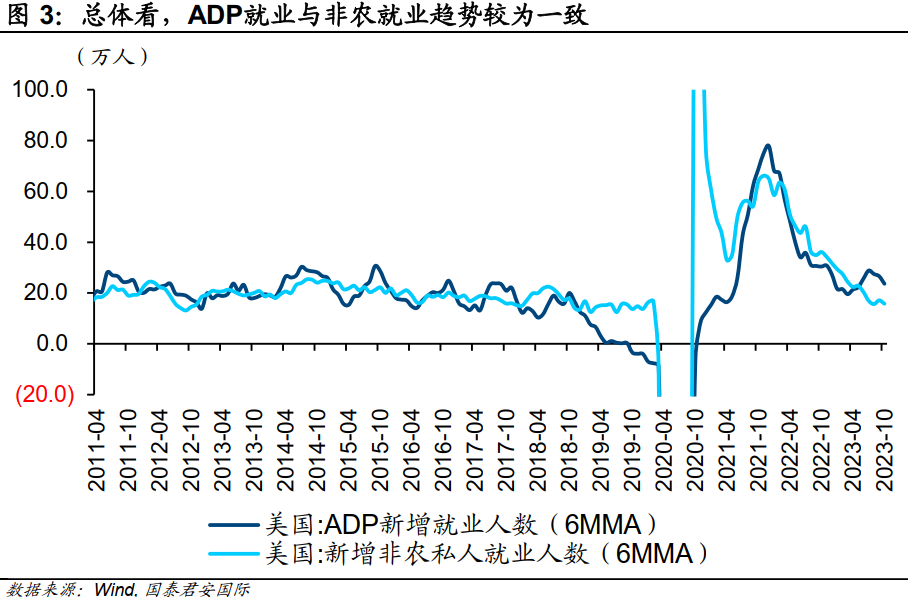

历史经验表明,中长期看,ADP就业总人数低于非农私人部门就业人数,趋势较为一致。由于两个读数都能捕捉就业市场状况的趋势,因而ADP新增就业与私人部门非农新增就业的中长期趋势整体一致,反映私人部门劳动力市场情况,互为印证。

对于市场而言,本来考虑的问题是美联储是否会在12月份加息,而在连续的数据低于预期后,加息周期大概率已经结束。市场关注的焦点开始转向美联储何时开始降息。

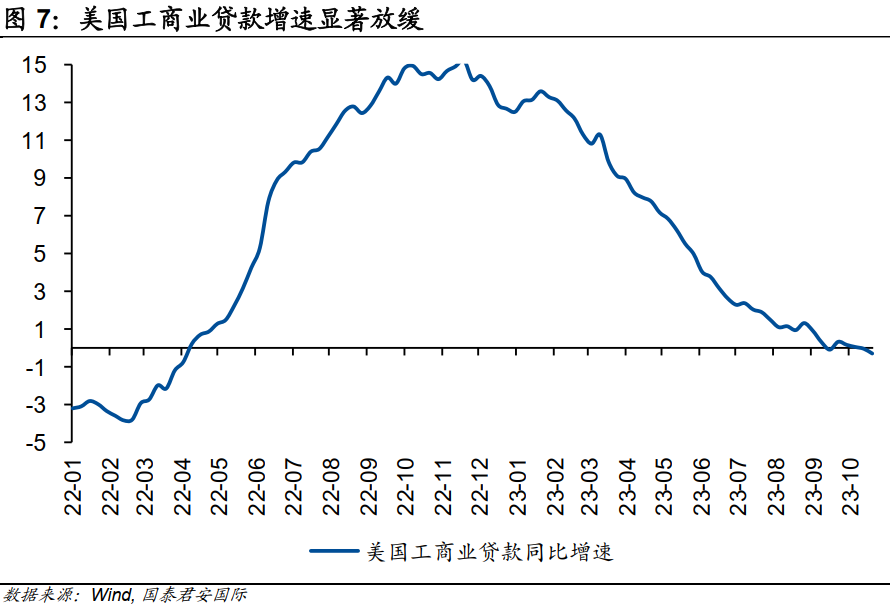

明年是否减息,相信美联储仍然会根据数据来做出决定。但短期的几个因素可能会影响经济动能,首先是劳动力市场的显著降温,尽管很多行业仍然有涨薪的压力,但劳动力市场的整体降温是不争的事实,在这种情形下,涨薪压力大概率会带来雇佣行为的谨慎;第二是财政端的限制,出于遏制国债收益率的压力,美国财政部给出的再融资计划,意味着未来两个季度的财政支出也会相对受限;第三则是来自高利率的压制,尽管房地产市场表现较好,但从工商业贷款来看,其整体表现也受到高利率的压制不断降温,其同比增速也在近期降至负数区间。

这些指标也开始意味着市场需要关心美国经济可能的降温,尽管“软着陆”开始成为主流预期,但浅度的衰退似乎并没有完全被证伪。

在连续的就业报告弱于市场预期之后,美国的劳动力市场韧性是否能持续,成为了市场关心的下一个焦点问题。在9月的就业数据中,尽管ADP数据显著弱于市场预期,但由于非农就业数据大超预期,市场并未对ADP和非农数据的差距给予足够的关注,反而开始寻找就业韧性的更多依据。但伴随着10月ADP和非农就业数据同时显著低于市场预期,失业率开始显著上升,加之ISM制造业和服务业数据都显著放缓,美国经济的健康程度重新成为市场的焦点。

历史经验表明,中长期看,ADP就业总人数低于非农私人部门就业人数,趋势较为一致。由于ADP就业样本范围相对较小,ADP总就业人数总体低于非农私人部门就业人数。但由于两个读数都能捕捉就业市场状况的趋势,因而ADP新增就业与私人部门非农新增就业的中长期趋势整体一致,反映私人部门劳动力市场情况,互为印证。

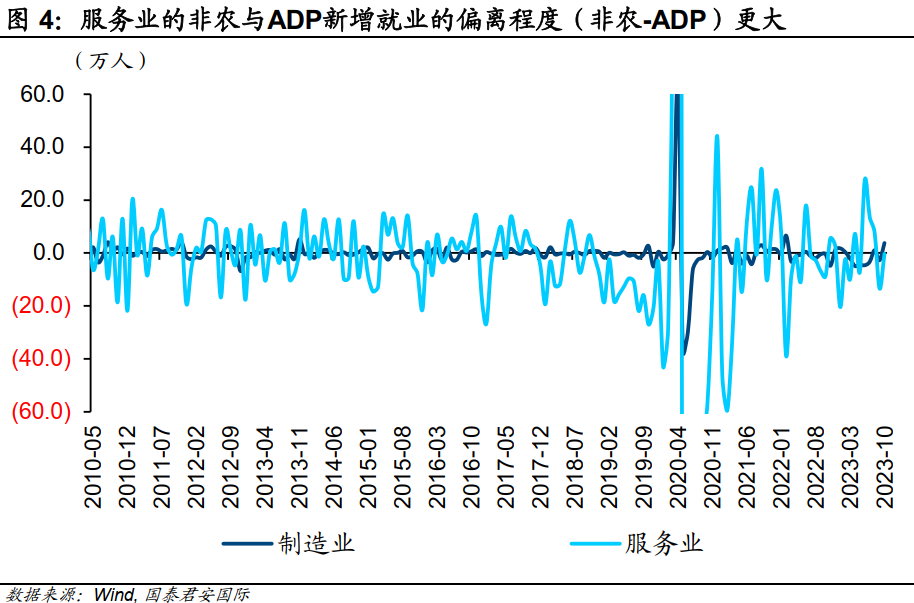

结合2010年以来的指标走势,服务业的非农与ADP新增就业的偏离程度要明显高于制造业。这可能是因为,服务业非农就业规模较制造业更高,且非农就业纳入兼职以及个体工商户数据,造成服务业非农与ADP新增就业的偏离程度更高。ADP公司是薪资外包公司,其客户薪资支付的数据更偏向全职性,而非农就业调查样本的目的是为了最大限度提高非农就业的可靠性,因而其数据不仅涵盖全职工人,还纳入兼职以及个体工商户。

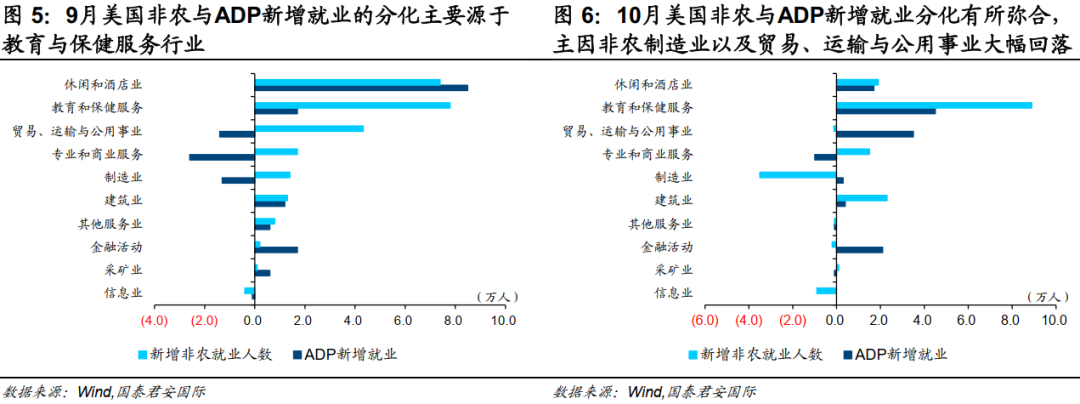

不难发现,9月ADP就业与非农就业的背离也主要源于服务业,包括教育与健康服务业、贸易运输与公用事业以及专业和商业服务。但这样的“背离”在10月有所弥合,主因是10月非农就业中制造业以及贸易、运输与公用事业出现大幅回落。究其原因,一是非农就业中制造业新增就业大幅下降或与持续超1个月的UAW罢工有关,汽车行业近4.5万工人的罢工直接影响就业读数;二是10月ISM制造业与服务业PMI明显回落指向暑期消费高峰结束后美国需求回落,制造业以及服务业就业需求均下降。

对于市场而言,本来考虑的问题是美联储是否会在12月份加息,而在连续的数据低于预期后,加息周期大概率已经结束。市场关注的焦点开始转向美联储何时开始降息,市场甚至开始预期美联储会在明年减息100个基点。明年是否减息,相信美联储仍然会根据数据来做出决定。

但短期的几个因素可能会影响经济动能,首先是劳动力市场的显著降温,尽管很多行业仍然有涨薪的压力,但劳动力市场的整体降温是不争的事实,在这种情形下,涨薪压力大概率会带来雇佣行为的谨慎;第二是财政端的限制,出于遏制国债收益率的压力,美国财政部给出的再融资计划,意味着未来两个季度的财政支出也会相对受限;第三则是来自高利率的压制,尽管房地产市场表现较好,但从工商业贷款来看,其整体表现也受到高利率的压制不断降温,其同比增速也在近期降至负数区间。这些指标也开始意味着市场需要关心美国经济可能的降温,尽管“软着陆”开始成为主流预期,但浅度的衰退似乎并没有完全被证伪。

附录:两份就业报告的样本区别

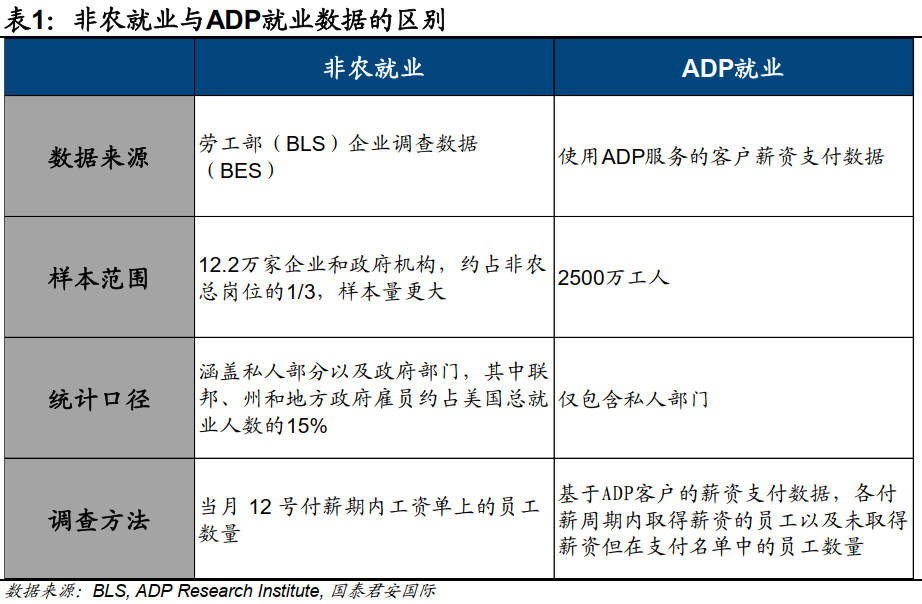

首先,我们需要理解ADP和非农就业数据的特点。ADP就业与非农就业数据的短期背离时有发生,数据来源、样本范围、统计口径以及调查方法等方面不同是主因。ADP就业是非官方的美国就业市场跟踪数据,由ADP公司研究所与斯坦福数字经济实验室合作完成。2022年9月以前,ADP就业数据编制的目的是跟踪和预测美国劳工部(BLS)公布的非农就业数据,因而ADP就业常被称为“小非农”。但自2022年10月起,ADP就业数据的测算方法发生重大调整,ADP就业不再以预测非农就业为目标,更独立地测度美国私人部门就业市场状况,可以作为非农数据的补充。

基于新测算方法回溯的历史数据显示,ADP就业与非农就业数据的背离时有发生,这主要是因为数据来源、样本范围、统计口径以及调查方法等方面不同。具体来看,一是样本范围上,ADP就业涵盖2,500万工人群体,而非农就业样本量更大,包含12.2万家企业和政府机构;二是统计口径方面,ADP就业仅针对私人部门,而非农就业不仅包含私人部门,还纳入政府部门就业,其中联邦政府、州和地方政府雇员约占总就业人数的15%;三是调查方法方面,非农就业的调查期为当月12号付薪期内的员工数量,而ADP就业基于ADP客户薪资支付数据,调查期更宽泛。此外,两者具有不同的季节性调整方式,这也造成数据的背离。

本文转载自微信公众号“周浩宏观研究”;智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP