集邦咨询:Q3全球新能源车合计销售345.5万辆 同比增长28.1%

智通财经APP获悉,根据TrendForce集邦咨询统计,2023年第三季新能源车(NEV:包含纯电动车、插电混合式电动车、氢燃料电池车)销售总量为345.5万辆,较去年同期增长28.1%。纯电车(BEV)的销量比重虽占约70%,但插电混合式电动车(PHEV)年成长率47.8%表现突出,是新能源车市场保持增速的重要因素。

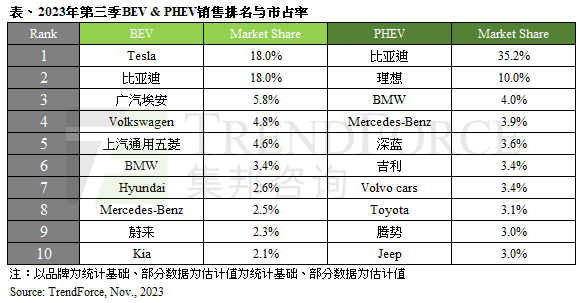

第三季纯电动车(BEV)前10大品牌中,特斯拉(TSLA.US)与比亚迪(01211)的销量差异不到千辆,若将比亚迪集团的另一品牌腾势的销量纳入计算则超越特斯拉。比亚迪的产品线多元、价格带广,有低至人民币7万起跳的“海鸥”,同时也有覆盖中国市场主流价格带15至20万人民币的车款,助力比亚迪向一、二线城市以外的市场扩张。

特斯拉虽不断降价,但26至30万区间人民币的价格带仍以一、二线城市为主要客群,造就比亚迪和特斯拉两者在定位上的差异,从而导致造销量差距持续缩小。广汽埃安、大众(Volkswagen)和上汽通用五菱在第三季继续保持第3、4、5名位置。

插电混合式电动车(PHEV)采用双能源,提高补能便利性,解决了纯电动车充电问题,即便欧洲部分国家将其排除在新能源车的范畴内,但仍不敌其为消费者带来的价值,在中国、美国等地仍有很好的销量。比亚迪(品牌)稳居PHEV第一名的位置,并且积极打开品牌与产品组合,集团中除了腾势外,还有高价位的仰望和主打越野性能的方程豹。第2名理想首度突破季销量10万辆,市占率达到10%,因中国市场对大型SUV需求提高而受惠。第3、4名的宝马(BMW)和奔驰(Mercedes-Benz)虽表现稳定且有所成长,但存在一旦扩张不够迅速很容易被取代的隐忧。

TrendForce集邦咨询表示,新能源车市场因基期提高、政策退场而进入中速成长阶段,但依旧是整体汽车市场的成长动能,2024年预估成长率仍有32%,总量预期达到1700万辆。但乐观看待该成长之余不能忽视市场警讯,如两大美系车厂推迟电动化策略、车厂裁员、电池厂缩减投资等。

扫码下载智通APP

扫码下载智通APP