财信研究评3月PMI数据:节后开复工、内外需回暖带动PMI重回扩张区间

一、制造业PMI重回扩张区间,大中小型企业分化明显收敛

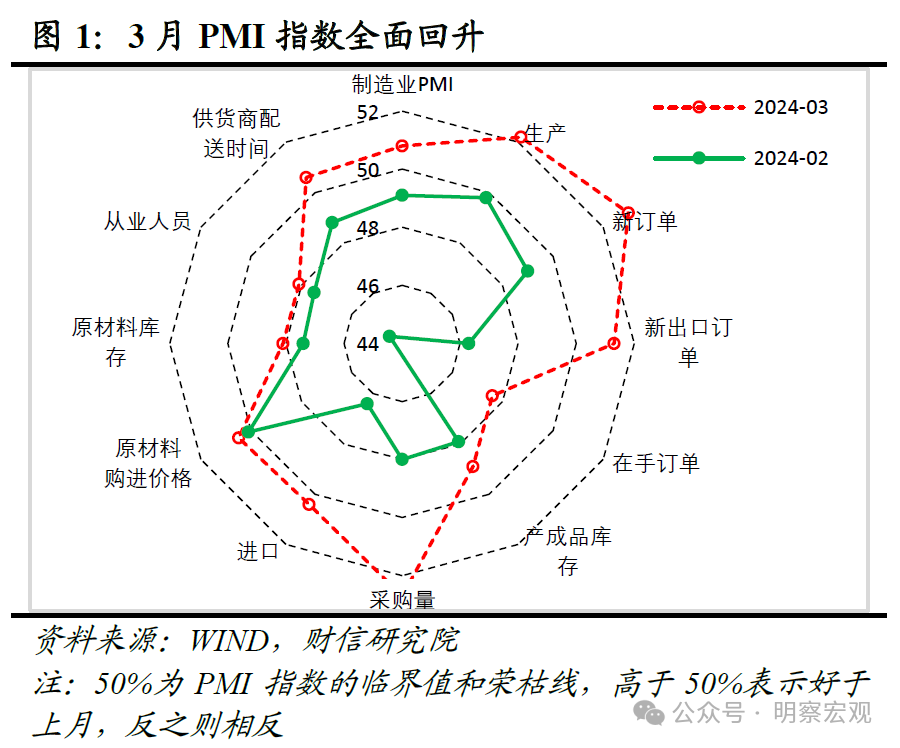

受春节后企业加快复工复产、稳增长政策落地显效以及出口需求回暖等因素支撑,3月份制造业PMI提高1.7个百分点至50.8%,时隔5个月重返扩张区间(见图1),国内经济回升向好态势得到巩固和增强。

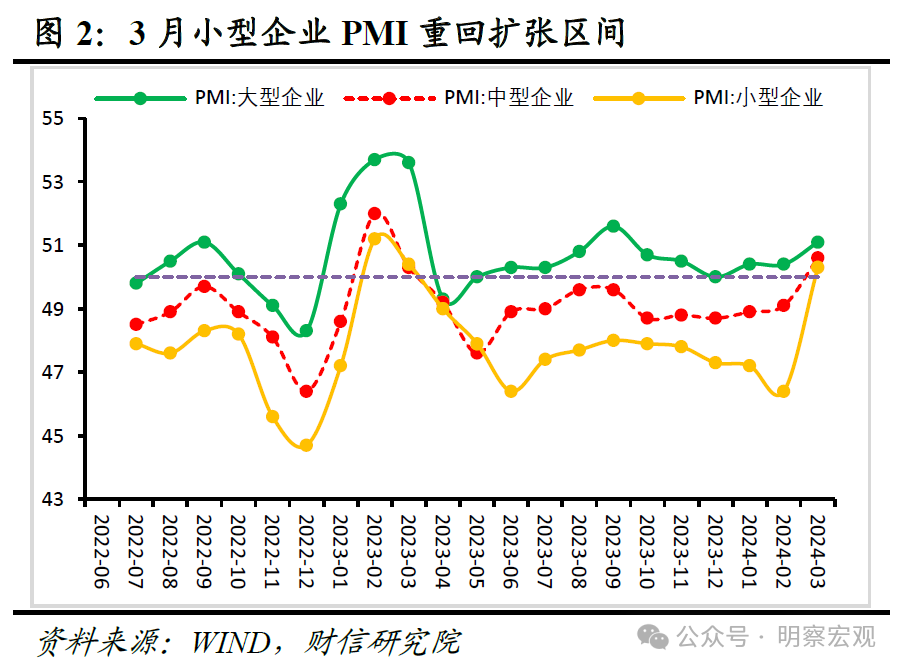

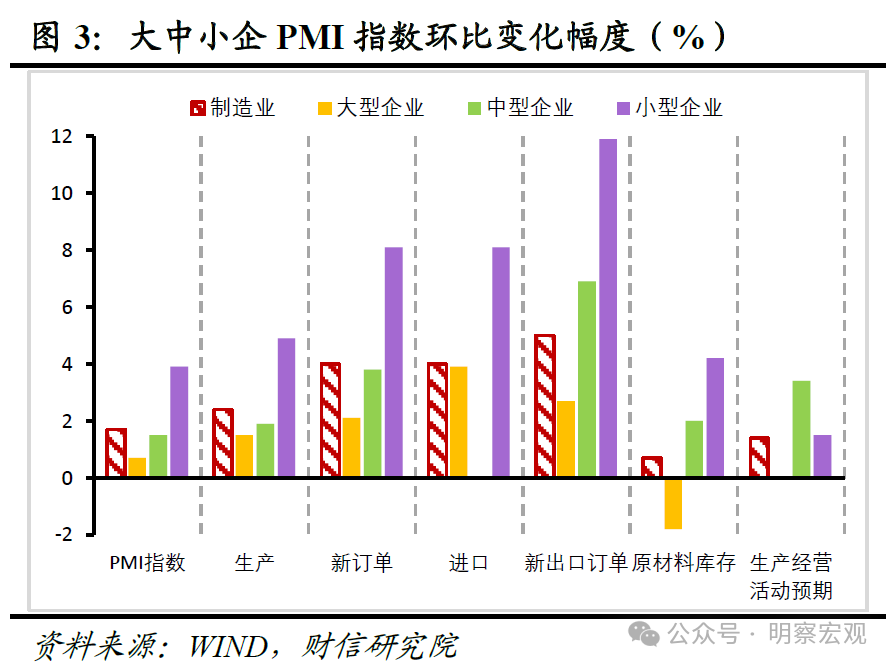

小型企业PMI重回扩张区间。3月份大、中、小型企业PM分别录得51.1%、50.6%和50.3%,比上月上升0.7、1.5和3.9个百分点(见图2),小型企业环比升幅最高且升至扩张区间,不同规模企业分化特征有所收敛。从PMI细项看,小型企业新出口订单指数边际回升幅度高达11.9个百分点,对其生产和新订单指数的带动作用较大(见图3),出口需求回暖或是小型企业PMI重回扩张区间的主因。往后看,美国补库存周期开启将继续对出口需求形成支撑,但全球需求放缓、产业链供应链“去中国化”对国内出口形成强制约,出口回升的高度有限,小型企业PMI回升的持续性仍取决于国内大循环畅通与否,未来仍需继续加大定向支持力度。

预计4月份PMI在50.1%左右,二季度有望运行在扩张区间。一是受益于天气转暖和政策前置发力,二季度制造业和基建等开施工有望进一步加速,对PMI形成支撑;二是受CPI、PPI等价格指数低迷、市场有效需求不足以及部分行业产能过剩影响,本轮工业企业去库向补库转变或仍需时日,企业补库存短期对制造业的支撑作用仍偏弱;三是民企、房地产市场等薄弱环节能否企稳仍存在较大不确定性,对PMI指数回升的持续性形成制约;四是面对地缘政治风险加大、加息累积滞后效应等因素,预计国内出口将呈现弱修复,对制造业景气度的支撑作用不宜高估。

二、供需指标重返扩张区间,需求指标短暂高于生产

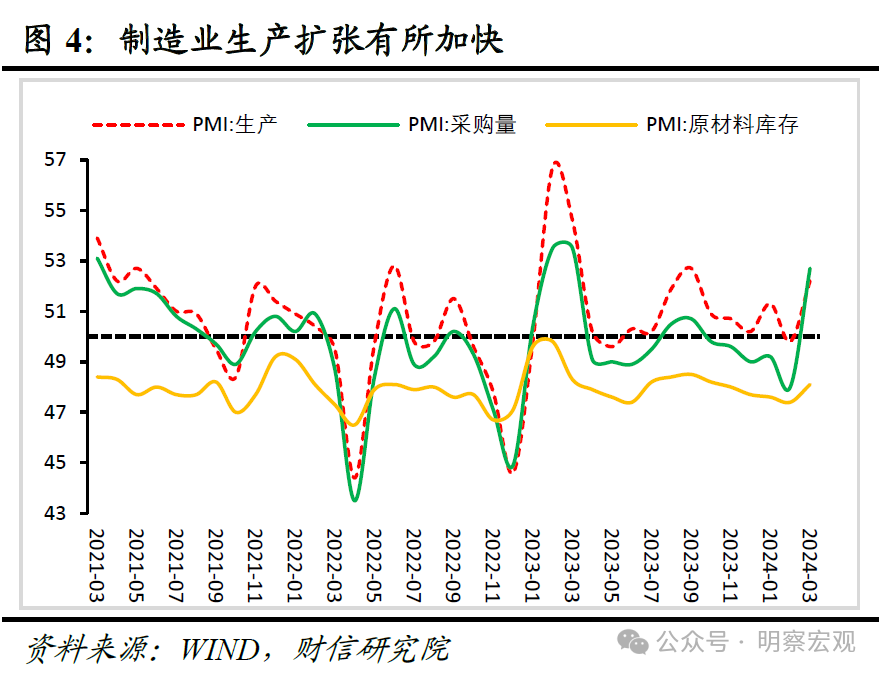

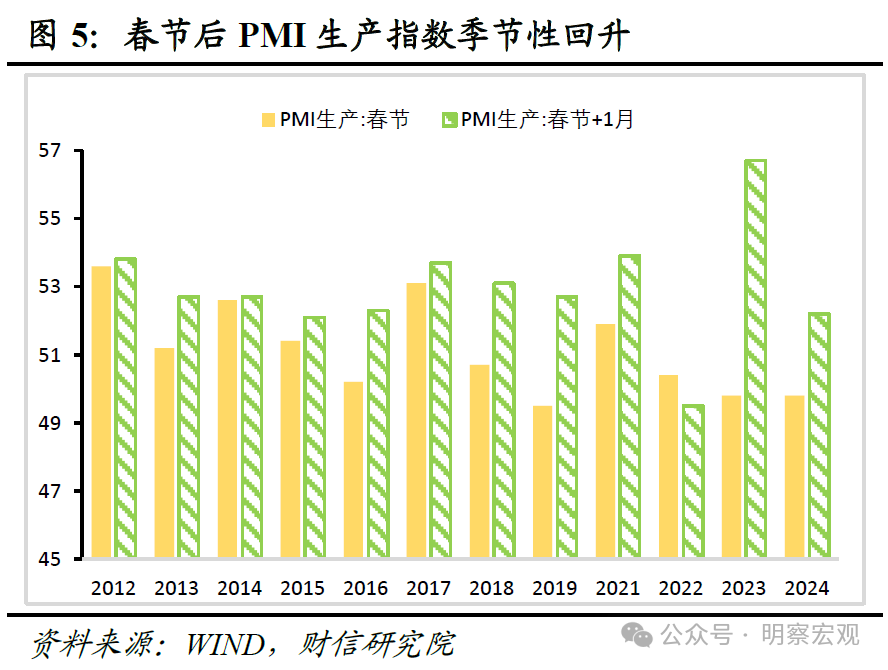

从供给指标看,季节性因素和基建出口需求回暖共同支撑制造业生产加快。3月生产指数为52.2%,较上月提高2.4个百分点,生产指数重回扩张区间(见图4),主要原因有三:一是春节后企业加快复工复产,PMI生产指数出现季节性回升。如剔除疫情年份,2012-2023年春节后第1个月PMI生产指数均值较前值高1.7个百分点(见图5);二是万亿国债加快使用以及各地冲刺“开门红”对基建项目施工形成支撑,对工业生产形成积极带动;三是出口需求回暖对工业生产的带动作用也较强;四是受房地产市场低迷、市场预期改善有限等因素制约,国内需求不足对工业生产的制约仍强,如本月生产指数仍低于2012-2019年春节后第一个月均值0.7个百分点。往后看,政策前置加力带动投资需求释放,中美补库存周期有望迎来共振,均对未来工业生产形成支撑,但全球需求放缓、国内经济内生循环恢复面临较大不确定性,工业生产回升高度有限。

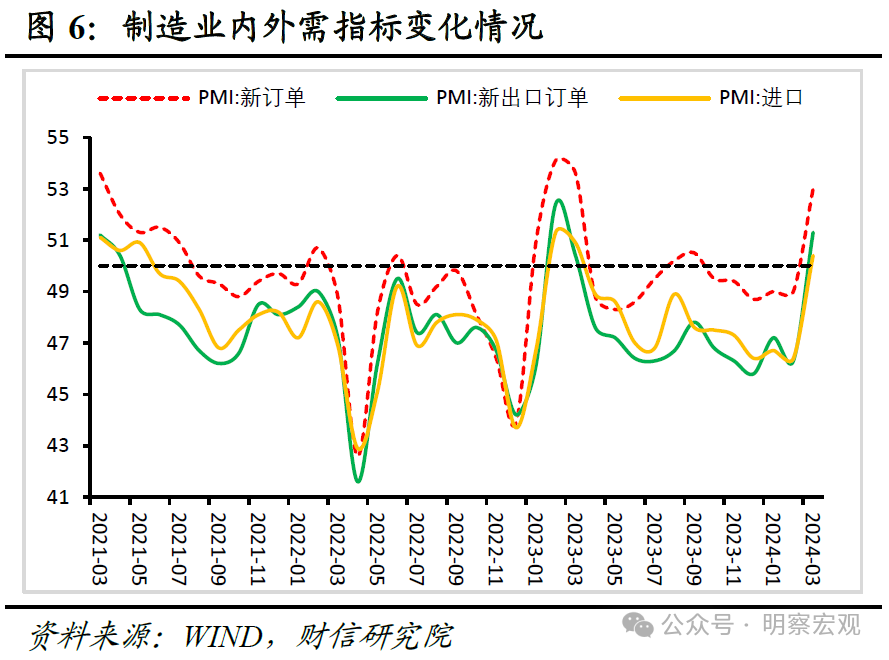

从需求指标看,内外需回暖带动上中下游需求均回升。3月新订单指数为53.0%,高于上月4.0个百分点,结束了连续5个月收缩的态势,重返扩张区间(见图6)。从驱动因素看,节后国内订单释放和外需回暖是主要支撑因素,其中新出口订单提高5.0个百分点至51.3%,对国内总需求由拖累转为支撑。预计随着美国补库存周期开启以及价格拖累作用减弱,未来出口弱修复有望对制造业需求形成支撑,但整体或仍偏弱。本月PMI进口指数较上月上升4.0个百分点,说明国内需求延续回升向好态势。分行业看,上中下游行业景气度均有所回升。其中高技术和装备制造业PMI分别录得53.9%和51.6%,较上月提高3.1和2.1个百分点,回升幅度最高,主要受益于技改和出口需求的释放;消费品制造业PMI由上月的50.0%回升至51.8%,反映出居民消费需求有所回暖;高耗能行业PMI提高1.2个百分点至49.1%,基建需求释放是回升主因,但地产低迷继续对其形成拖累。

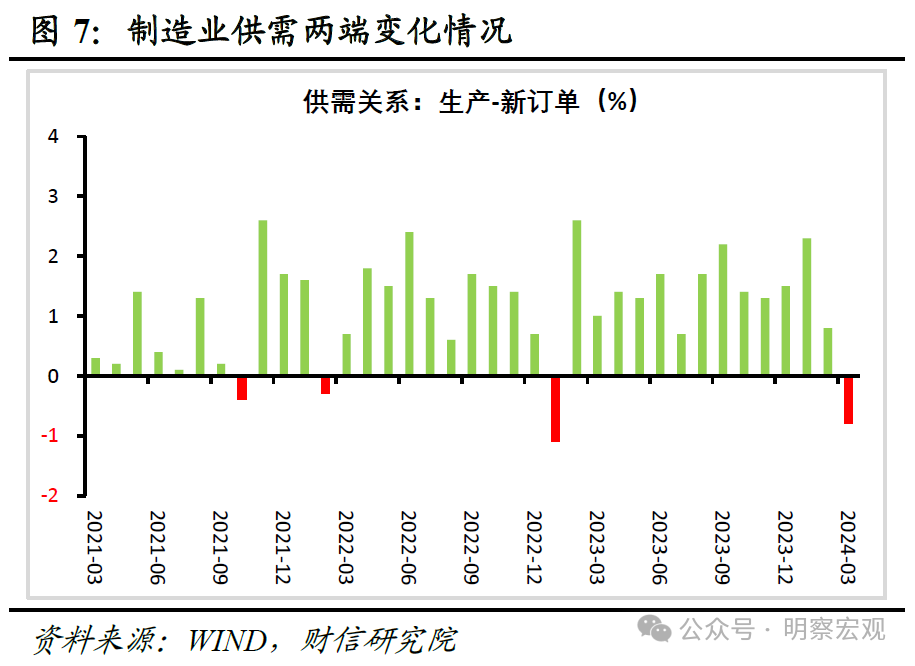

从供需指标看,需求短暂强于供给,未来将继续呈供强需弱格局。3月份供需指标均环比回升,其中新订单指数环比回升幅度更高,导致制造业“生产和新订单指数差”由上月的0.8%变为本月的-0.8%,供需缺口由正转负,显示出节后短期需求的快速释放(见图7)。整体看,国内需求不足问题仍然凸显,预计未来国内仍将呈现出供强需弱格局,但受益于一揽子扩内需、稳增长政策落地显效,未来国内供需衔接作用将有所增强,供需正缺口将位于低位区间。

三、预计3月PPI约增长-2.7%,工业企业短期补库存

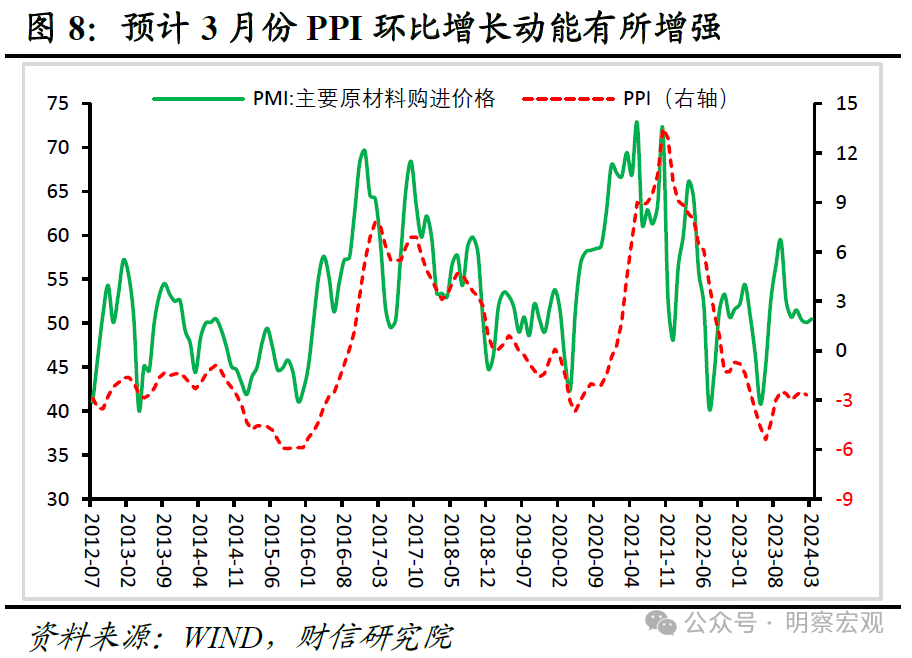

从价格指标看,预计3月PPI同比降幅在-2.7%左右。3月PMI原材料购进价格和出厂价格指数分别录得50.5%和47.4%,较上月提高0.4和回落0.7个百分点。两大价格指数一升一降,原材料价格指数回升主要受国际大宗商品价格上涨带动,而出厂价格指数回落,反映出终端需求不足,企业议价能力偏弱。原材料购进价格指数扩张有所加快,预示3月工业生产者价格指数PPI环比上涨有所增强(见图8),预计3月PPI降幅在-2.7%左右。随着国内需求温和修复,年内降幅有望逐步收窄,但全年大概率负增长。

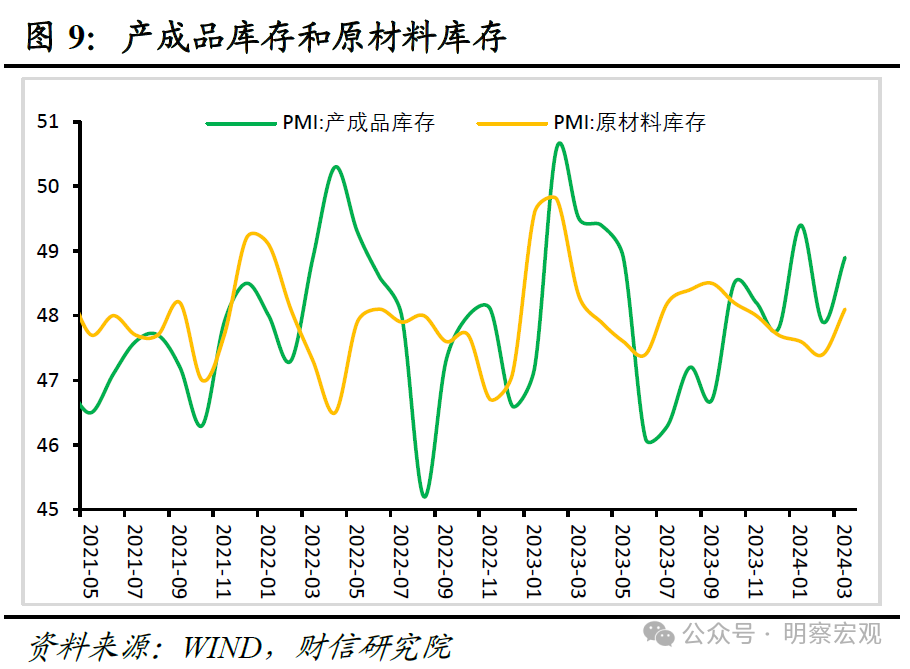

从库存指标看,工业企业呈短期补库特征。3月份原材料库存和产成品库存指数分别为48.1%和48.9%,分别较上月提高0.7和1.0个百分点(见图9)。本月两大库存指标均回升,短期企业出现补库存迹象:一是受大宗商品价格回升、国内政策前置发力预期升温影响,企业囤够原材料的意愿增强,上游企业原材料库存边际回升;二是受国内经济回升向好,企业增加库存以供未来销售的意愿增强,但产成品库存回升较多,与本月需求强于供给的特征有所背离,表明需求不足也导致企业库存被动积压。展望未来几个月,政策加力显效和国内需求恢复将对企业库存形成一定的消耗,工业企业去库存周期已经进入尾声,但国内地产需求恢复仍面临一定的波折和不确定,加上外需不确定较大,国内总需求整体依然疲弱,补库存周期的正式开启仍仍需等待。

四、生产性服务业带动服务业景气度回升,天气转暖和节后集中开工带动建筑业扩张加快

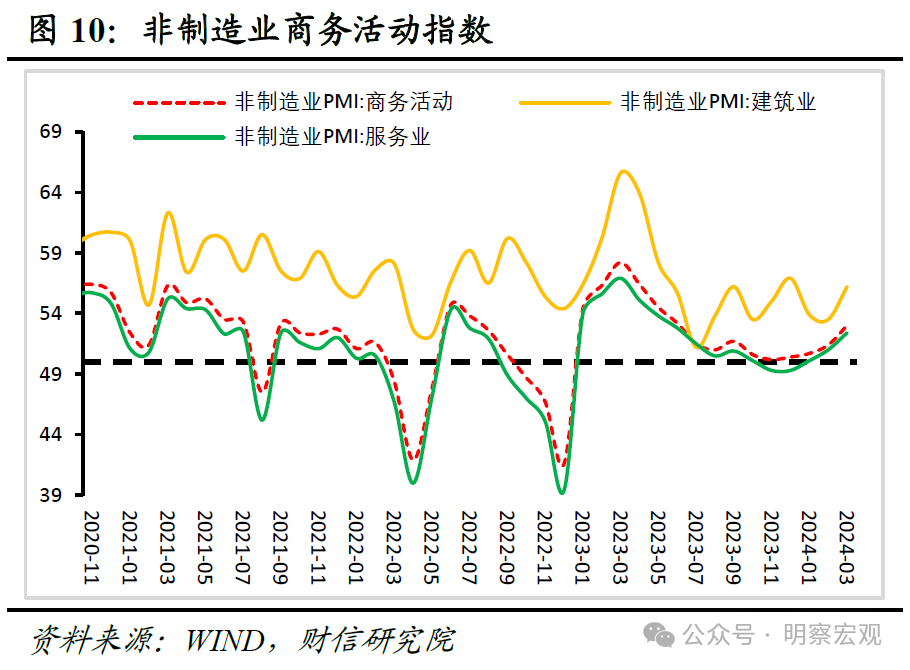

3月非制造业商务活动指数录得53.0%,较上月提高1.6个百分点(见图10)。分行业看:

生产性服务业带动服务业景气度回升。3月服务业PMI指数录得52.4%,较上月提高1.4个百分点(见图8),服务业扩张步伐有所加快。从行业看,生产性服务业PMI指数回升较多,是本月服务业扩张加快的主要支撑,反映出出口、基建需求回升对服务业的积极带动。服务业新订单指数录得47.2%,较上月回升0.5个百分点,但仍处于收缩区间,服务业需求仍待提振。同时业务活动预期指数录得58.2%,处于高景气区间,预示着服务业企业预期依然较为乐观。预计政策前置发力、经济回升向好将对服务业景气度形成支撑,但房地产市场持续低迷、居民部门就业-收入-消费循环尚不畅通,未来服务业PMI有望继续高于临界值运行,但扩张幅度不宜高估。

天气转暖和节后集中开工带动建筑业扩张加快。3月建筑业PMI指数较上月提高2.7个百分点至56.2%(见图8),天气转暖和节后集中开工推动建筑施工加快是回升主因。分结构看,3月份土木工程建筑业商务活动指数为59.8%,高于整体较多,是建筑业PMI指数的主要支撑。从市场需求和预期看,建筑业新订单指数为48.2%,较上月提高0.9个百分点,建筑业需求延续收缩。业务活动预期指数提高3.5个百分点至59.2%,受益于财政前置发力预期升温,市场信心明显增强。往后看,预计基建将继续发挥托底经济的作用,建筑业PMI有望继续运行在扩张区间,但房地产政策效果仍待观察,其持续低迷的拖累作用不容忽视。

本文来源微信公众号“明察宏观”,作者伍超明、李沫,智通财经编辑:陈秋达

扫码下载智通APP

扫码下载智通APP