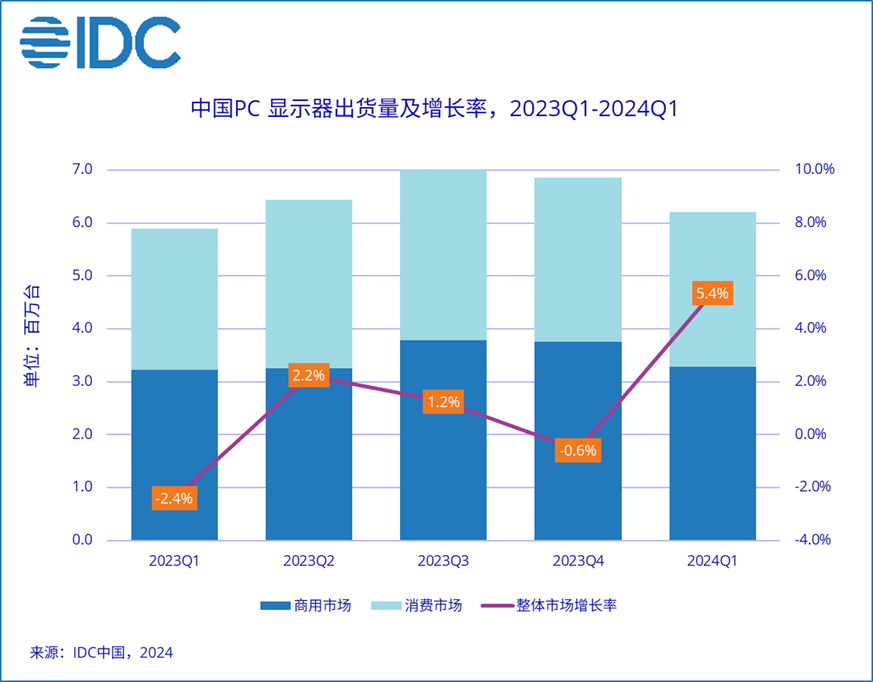

IDC:一季度中国PC显示器市场出货量为620万台 同比增长5.4%

智通财经APP获悉,IDC最新发布的《中国PC显示器市场季度跟踪报告》显示,2024年第一季度中国PC显示器市场出货量为620万台,同比增长5.4%。其中商用市场恢复缓慢,同比增长2.1%,电竞需求持续带动消费市场出货量同比增长9.3%。

电竞显示器是拉动中国显示器市场增长的最主要因素。一方面随着经济复苏,消费者对于高质量高性能产品的需求增加,叠加市场高性价比电竞产品层出不穷,驱动市场提前升级换代。电竞用户从144-165Hz 显示器向180Hz 甚至240Hz 产品升级,普通办公用户也开始采购高刷新率产品;另一方面,供给侧节奏加快,渠道库存水位拉高,带动一季度中国电竞显示器出货量达到165万台,同比增长58.2%。

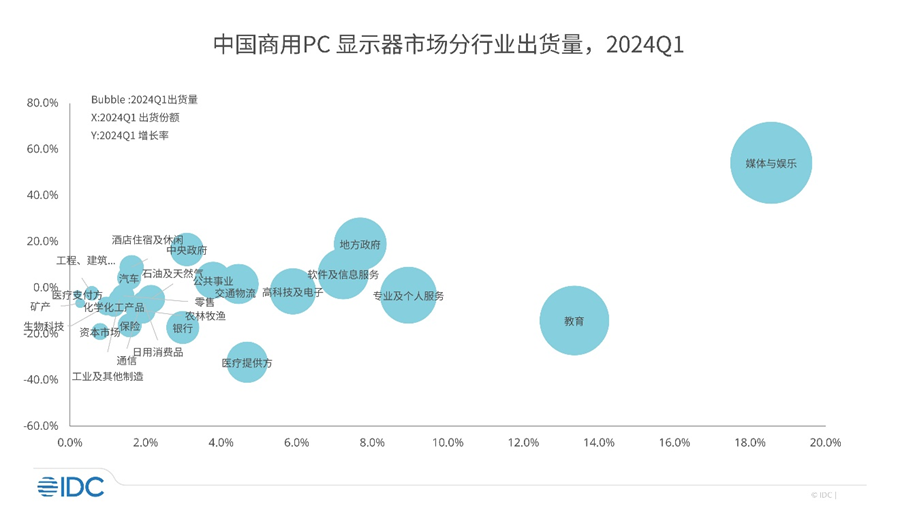

商用PC 显示器的行业集中度显著增强,前五大行业出货量占比55.8%

中国经济正在向以新质生产力为驱动的高质量发展新阶段迈进,这意味着各行业将面临不同的发展机遇和挑战。在这个过程中,行业资金投入的差异将变得更加明显。

商用PC显示器行业的市场集中度正呈现显著增强态势,五大主导行业分别为媒体与娱乐、教育、专业及个人服务、地方政府以及软件及信息服务。特别值得一提的是,2024年第一季度,媒体与娱乐行业已跃居商用PC显示器市场的首位,其出货量占据了整体市场的18.6%,相较于去年同期,实现了高达54.2%的显著增长。这一显著的增长势头主要归功于网吧、电竞酒店等行业的稳定需求,以及MCN机构采购量的显著增加。

尽管地方教育采购量的减少导致教育市场的整体规模有所缩减,但教育领域仍然是PC显示器市场的第二大主流市场,占据着13.4%的市场份额。此外,教育市场也是各大品牌激烈竞争的战场。

IDC中国高级分析师石朵认为,当前PC 显示器市场的发展主要围绕产品结构升级,电竞产品驱动市场增量。创新动力不足、市场内卷严重、长期低价刺激市场需求不利于行业的发展。但是,得益于中国市场的广阔空间,PC 显示器市场仍有一定的渗透潜力,深度挖掘细分市场需求,在细分行业从产品、营销、服务等多方面做出创新,才能为市场带来活力。

扫码下载智通APP

扫码下载智通APP