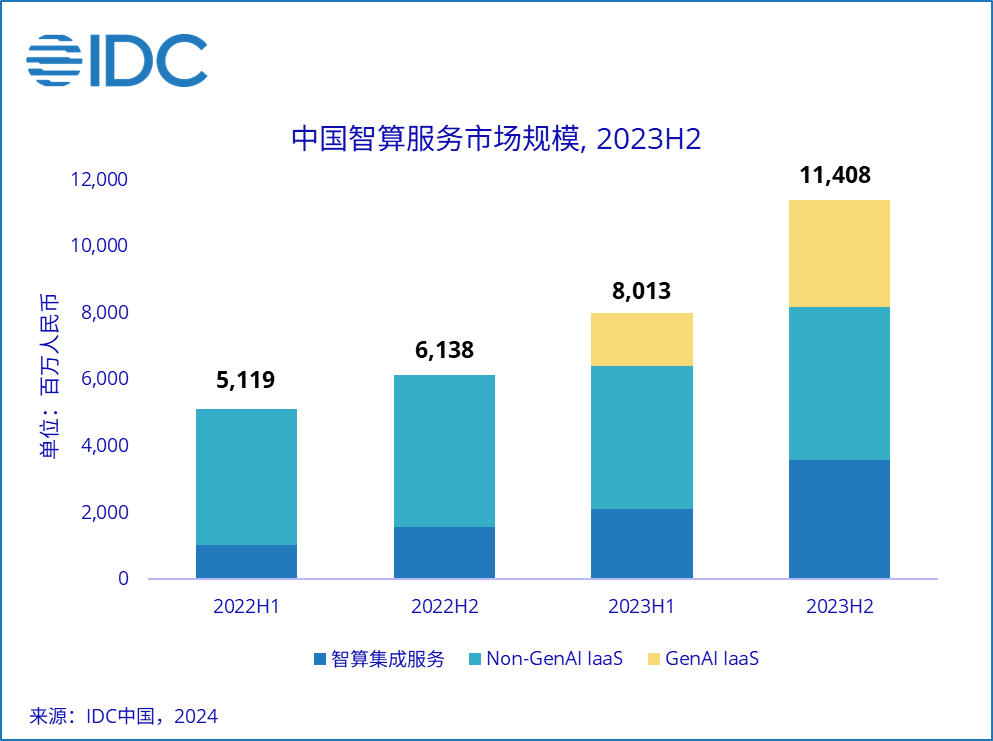

IDC:2023下半年中国智算服务市场整体规模达到114.1亿元人民币 同比增长85.8%

智通财经APP获悉,国际数据公司 (IDC)最新发布的《中国智算服务市场(2023下半年)跟踪》报告显示,2023下半年中国智算服务市场整体规模达到114.1亿元人民币,同比增长85.8%。其中,智算集成服务市场规模为36.0亿元人民币,同比增速129.4%;GenAI IaaS市场在2023年从0到1爆发式增长,在下半年市场规模达到32.2亿元人民币;Non-GenAI IaaS市场规模达到45.9亿元人民币,以较低增速保持增长。

IDC所定义的智算服务是指以GPU、FPGA、ASIC等AI专用算力为主的基础设施服务,主要包括智算集成服务、智算基础设施即服务(AI Infrastructure as a service, 简称AI IaaS)。智算集成服务主要是指厂商在帮助客户建设私有智算基础设施过程中提供的咨询、集成、开发、运维等专业和管理服务;AI IaaS是指供应商以租赁形式为客户提供一站式智能算力服务,并由供应商提供后续的运营及运维保障。其中AI IaaS市场又分为面向生成式AI(简称GenAI IaaS)和非生成式AI(简称Non-GenAI IaaS)(如传统渲染、仿真、视联网推理等业务场景)两个细分市场。

智算集成服务以及GenAI IaaS贡献了市场重要增量

回顾整个2023年,中国GenAI进入发展元年,智能算力需求爆发式增长。相比于2022年,2023年智算服务市场增长81.6亿元人民币。其中GenAI IaaS市场贡献59%,智算集成服务市场贡献38%,Non-GenAI IaaS仅贡献3%的增量。

GenAI快速迭代导致高端算力供给缺口持续扩大

国内GenAI技术飞速发展,模型参数量持续扩大,训练任务所需单集群规模正从128集群向256集群演进。同时,随着头部GenAI产品的落地,推理所需算力规模正在快速增长。由于需求的快速变动以及所需基础设施的投资运营门槛较高,头部的科技企业更偏爱采用GenAI IaaS服务。

政府大力推进智算基础设施投建以补缺智能算力缺口

各地政府前瞻性布局,兴起智算中心建设热潮,据IDC不完全统计,政府参与建设并已投产上线的智算中心数量已接近百个,可用算力已接近万PFlops(FP16)。同时,我们看到在2023年新建的智算中心算力规模更大,政府也更加重视产业融合运营、大模型使能等后续服务。

社会资本疯抢算力向智算基础设施即服务市场进军

国内独特的供给现状为新进入者创造了“向AI IaaS市场进军”的机会,AI技术公司如商汤、云从科技,ICT服务商如中贝通信、汇纳科技等、数据中心服务商如首都在线、光环新网、世纪互联等,实体企业如鸿博股份、恒润重工等重资投入,疯抢算力以及并购相关的科技企业,以谋求时代新一轮红利,未来这批新进入者中可望衍生新巨头。

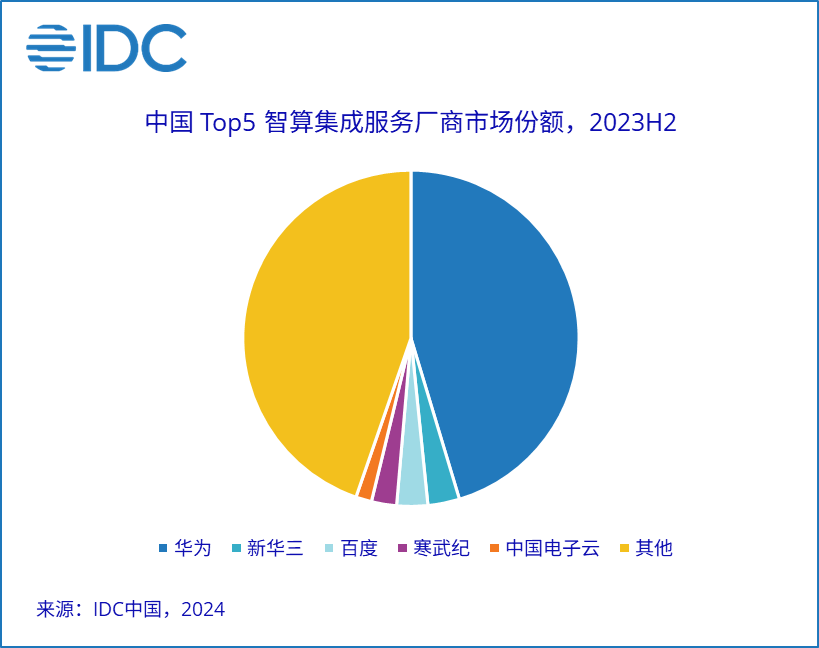

市场格局智算集成服务市场

智算集成服务市场呈现出一超多强的特征,华为依托其领先的芯片能力及全栈服务能力,市场份额领先,同时,华为可为客户提供完整的从咨询规划、平台建设、模型开发、集成实施到辅助运营等全生命周期服务,通过3+1算力产业体系——“算力、存力、运力”基础设施以及智算服务,助力客户打造多样性算力中心;新华三通过图灵小镇(产业链式发展)模式、百度依托建、管、运的服务式思维不断取得各地政府的认可;寒武纪同样依托其领先的推理芯片及全栈服务参与多地台州、沈阳等多地算力基础设施建设项目;中国电子云依托“CECSTACK V5一体化算力平台”为客户提供智算和高性能计算基础设施,相关智算中心项目目前已在北京、石家庄、武汉等地正式落地。

AI IaaS市场

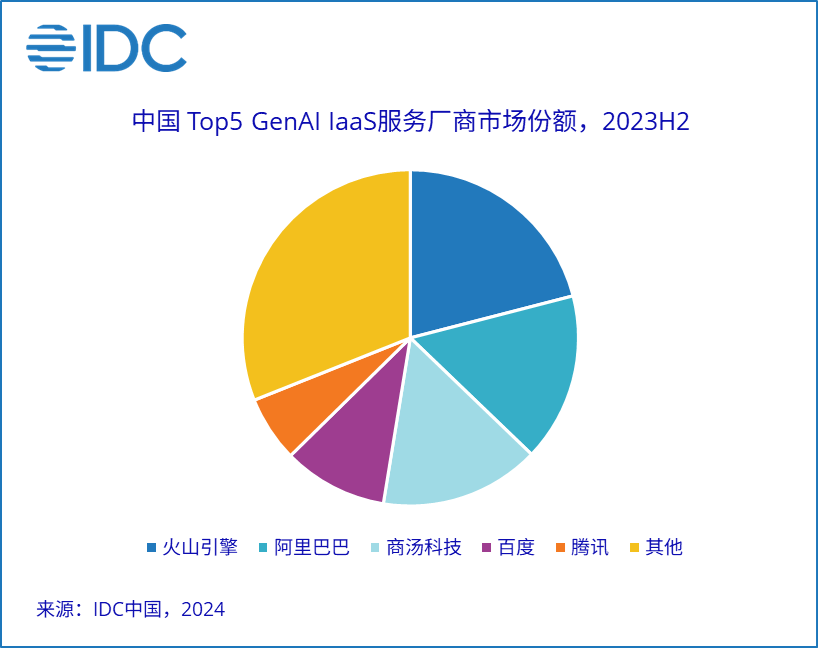

随着客户转向GenAI技术,Non-GenAI IaaS市场格局逐步固化,继续延续之前的格局,以阿里云为代表的云厂商继续处于领先位置。GenAI IaaS带来了重塑市场格局的契机,过往在AI+云计算领域有双向积累的公司正在获得先发优势,如字节、阿里、百度、腾讯受益于过往在AI领域的沉淀、GPU资源以及在基础设施上的领先技术储备,在市场上获得先发优势,市场份额位居Top 5。值得注意的是以商汤、并行科技、蓝耘科技、首都在线、鸿博股份为代表的新势力厂商正在紧抓GenAI IaaS市场的黄金发展窗口期,快速攫取市场份额。商汤科技早在GenAI火热之前开始布局,凭借资源储备、大模型+大装置全方位技术能力,成功跨界,一跃成为GenAI IaaS领域市场份额第三的服务商,并且成为GenAI IaaS新势力的领头羊。并行科技、蓝耘科技凭借在超算领域的积累,首都在线以IDC资源为基础整合产业生态,鸿博股份通过并购的方式,均成功实现跨界布局,已经在GenAI IaaS领域取得一席之地。

IDC中国企业级研究部研究经理杨洋表示,区别于以往IT的辅助性作用,GenAI将逐步成为组织的新质生成力,智能算力基础设施也将成为影响组织产能的重要生产要素。

根据IDC的调研,全球78%的组织正在基于GenAI做一些应用场景的初步探索或在本年投资GenAI技术,智算服务市场规模将以超乎想象的速度增长。对于服务商而言,智算集成服务及GenAI IaaS将是最大的增长机会。

一方面随着国家发布《算力基础设施高质量发展行动计划》,智能算力将成为我国重要的基础设施,部分省市如北京、广东、上海、深圳、武汉等已发布承接规划,智能算力规模远超预期,再从实际的项目落地中可以看出,单体智算中心建设正从基础的百PFlops(FP16)级向千PFlops(FP16)级算力规模演进;另一方面,GenAI正从单模态向多模态升级、从通用向垂直行业肥尾渗透、从训练向推理落地,客户对于GenAI IaaS的服务需求正呈指数级上升,智算服务市场的发展有可能重塑整个IT基础设施领域的市场格局。

扫码下载智通APP

扫码下载智通APP