报告:1-7月前50房企累计新增拿地建面积362.7万平方米 同比下降39.52%

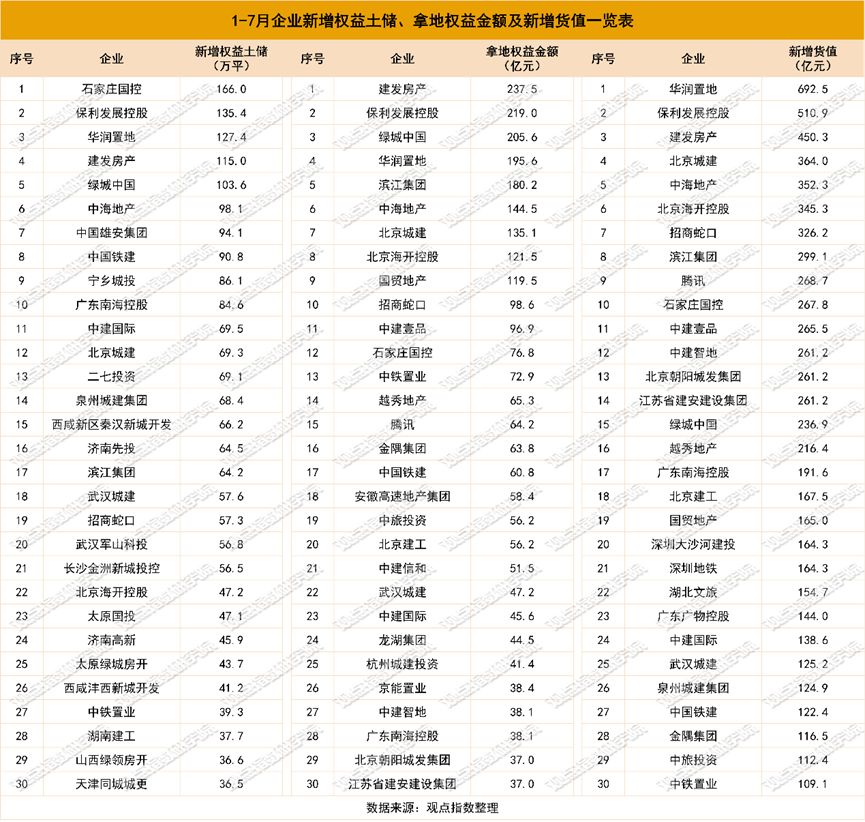

智通财经APP获悉,观点指数发布的《1-8月房地产企业新增土地储备报告》显示,1-7月前50房企累计新增拿地建面积362.7万平方米,同比下降39.52%。1-7月土地投资力度最大的企业为建发房产、保利发展,其次为绿城中国、华润置地,权益拓储金额分别为237.54亿、218.99亿、205.58亿和195.59亿元。另外,滨江集团和中海地产权益拿地金额分别为180.2亿和144.51亿元,紧随其后。1-7月前50房企新增土地建筑面积3049.38万平方米,同比下降38.16%。其中,华润置地、石家庄国控、保利发展新增全口径土地储备分别为172.261万、165.95万以及159.03万平方米,处于领先位置。

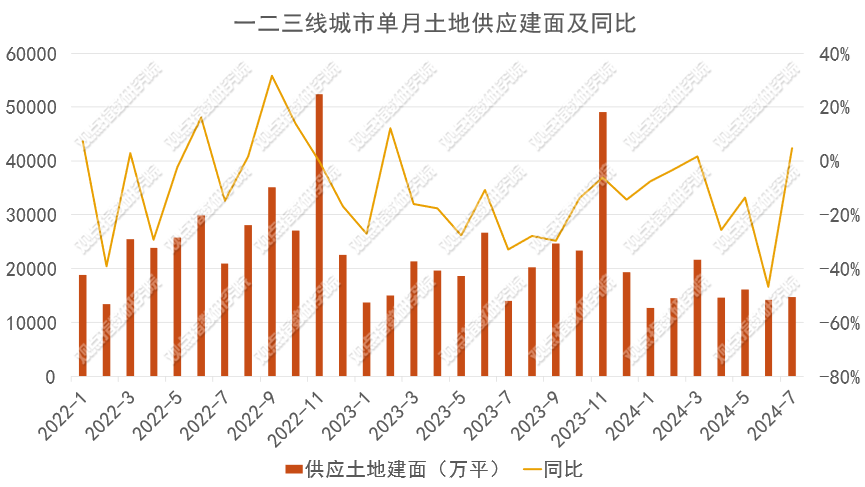

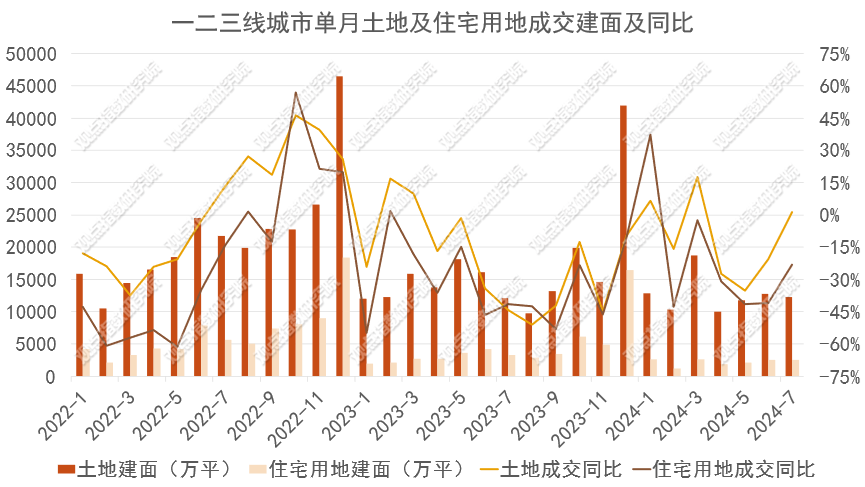

7月一二三线城市供应同比回升,部分城郊放开最低容积率限制。报告期内土地供应数量2970宗;供应土地规划建筑面积14645.17万平方米,环比下降3.39%,同比上升1.85%;供应土地起始楼面价1311元/平方米,环比下降2.78%(连续4个月环比上涨后,7月开始出现下降),同比下降27.47%。部分城市郊外地区放开最低容积率限制可以满足开放商打造更适合当下改善型人群的产品。

一二三线城市成交土地规划建筑面积2544.36万平米,环比上升2.17%。报告期内一二三线城市成交土地数量2506宗;成交土地规划建筑面积12278.54万平方米,环比下降4.06%,同比下降0.5%;成交总价1656.49亿元,环比下降11.59%,同比下降27.62%;成交楼面均价1349.09元/平方米,环比上升7.8%,同比下降27.28%。二三线城市拿地主体基本为当地、省内企业以及城投企业。

城市更新因地制宜,社会力量是重要补充。目前,全国已有400多个城市成立城市更新工作领导小组,84个城市出台管理办法,300多个城市编制城市更新专项规划,城市更新的工作组织机制和制度政策框架日益完善。观点指数观察到,不少城市更新项目的主体企业,更多是大企业和地方企业。

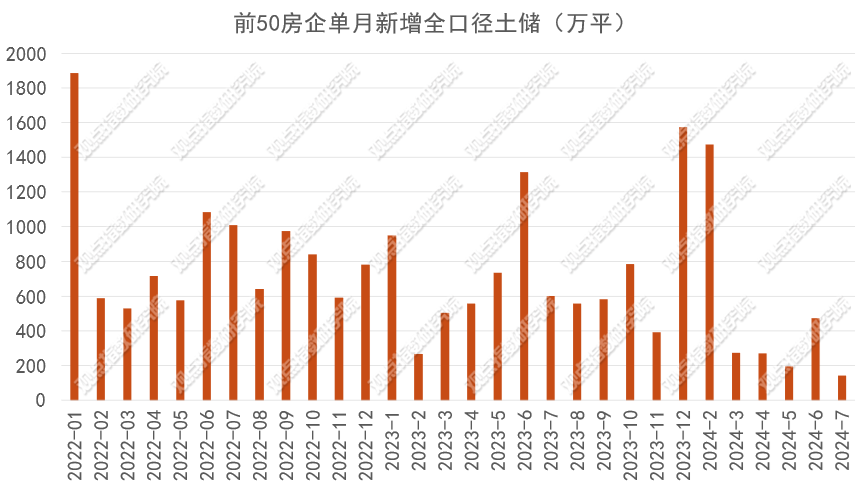

前50房企累计新增拿地建面362.7万平,同比下降39.52%

观点指数发布的《1-8月房地产企业新增土地储备报告》显示,报告期内前50房企单月新增土地建筑面积362.7万平方米,环比下降23.37%,同比下降39.52%。

数据来源:观点指数整理

1-7月前50房企新增土地建筑面积3049.38万平方米,同比下降38.16%。其中,华润置地、石家庄国控、保利发展新增全口径土地储备分别为172.261万、165.95万以及159.03万平方米,处于领先位置。

从权益拿地金额来看,1-7月土地投资力度最大的企业为建发房产、保利发展,其次为绿城中国、华润置地,权益拓储金额分别为237.54、218.99、205.58和195.59亿元。另外,滨江集团和中海地产拿地权益拿地金额分别为180.2亿和144.51亿元紧随其后。

其中,保利发展控股在7月积极拓储,权益成交价格排名分别跃升至第2名。7月在北京、上海、成都、石家庄、福州、兰州六个城市中获取7宗地,权益地价达110.2175亿元。

据年报显示,截止2024年6月30日,保利发展土地储备计容建面7140万平方米,较年初下降8%。其中,核心 38 城面积储备占比约7成、三四线占比不到3成,且基本分布在粤港澳大湾区和长三角等经济活跃、人口持续流入的区域。

可以看出,企业投资倾向有两个比较重要指标,一个是经济活跃的区域,另一个是人口持续流入的区域。从二、三城市土地成交便可观察到,规模房企的聚焦点明显转移,在二、三线城市拿地主体中规模房企的身影罕见。

7月一二三线城市供应同比回升,部分城郊放开最低容积率限制

观点指数监测的一二三线城市数据显示,报告期内土地供应数量2970宗;供应土地规划建筑面积14645.17万平方米,环比下降3.39%,同比上升1.85%;供应土地起始楼面价1311元/平方米,环比下降2.78%(连续4个月环比上涨后,7月开始出现下降),同比下降27.47%。

数据来源:Wind、观点指数整理

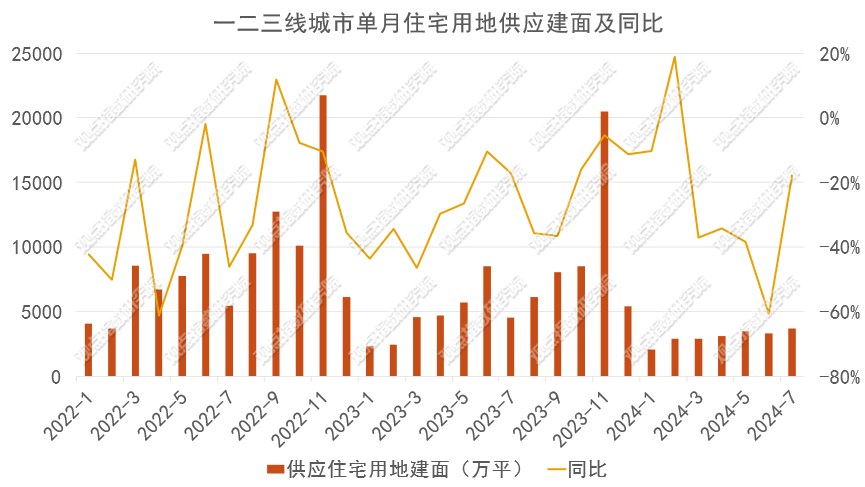

住宅用地方面,报告期内一二三线城市供应住宅用地579宗,供应土地规划建筑面积3710.64万平方米,环比上升18.37%,同比下降18.37%;供应土地起始楼面价3709元/平方米,环比下降9.67%,同比下降15.03%。

数据来源:Wind、观点指数整理

期内,上海发布2宗地出让公告,地块位于上海市静安区曹家渡社区以及灵石社区,总起拍价106.79亿元。挂牌地块包括静安区曹家渡社区C050301单元9A-20地块,出让面积1.85公顷,容积率2.68。此外,还有静安区灵石社区N070402单元094a-14地块,出让面积3.16公顷,容积率2.95。

上海市规划和自然资源局表示,自今年第五批次起,上海商品住房用地出让将对市场热度较高的地块施行“双高双竞”举措,即施行两轮竞价、两轮竞高品质建设标准。其中,“第二轮竞价”将不再设置溢价率上限,以“价高者得”确定最终竞得人。这意味着,在下一批次的土地出让中,上述静安区2幅地块将完全交由市场定价。

本次规则的改变可以较大释放市场活力,加强市场资源配置功能,让地块在市场中得到充分竞价。此外,还可以引导优质投资者建设高品质住宅项目。

7月30日,上海市青浦区在2024年土地推介会上推介了两宗住宅地块,容积率为0.8。这两宗地块位于青浦新城(朱家角镇)。在此之前,江苏省苏州市、贵州省贵阳市等二三城市已经明确发文,停止执行容积率不得低于1.0的供地标准。观点指数认为,部分城市郊外地区放开最低容积率限制可以满足开发商打造更适合当下改善型人群的产品。

北京近日挂牌3宗地块,分别位于通州区、顺义区和大兴区,起始价共计51.53亿元。广州公开挂牌9宗涉宅地,涉及白云区、黄埔区、海珠区、南沙区和花都区,总建筑面积120.94万平方米,起始总价162.52亿元。

本次挂牌中,花都区CA1210006及CA1210030地块,分别以5.8亿元和4.3亿元的价格出让,楼面起始价均为7100元/平方米。其中,花都两宗地定向销售给政府认定的重点产业企业人才,售价为市场评估价的80%,且3年内不得转让。

据《广州市2024年部分拟供商品住宅用地项目清单(第三批)》显示,广州计划在8月15日至11月15日期间出让50宗地块,其中中心四区占20块。

期内,二线城市供应住宅用地118宗,供应土地规划建筑面积841.78万平方米,环比下降17.21%,同比下降41.68%;供应土地起始楼面价5318元/平方米,环比下降11.84%,同比下降18.4%。

南京、南昌、温州是报告期内的主要供地城市。昆明拟推出12宗涉宅地,总面积约30.42万平方米,起拍总价8.892亿元。南昌拟推出6宗涉宅地,总面积约19万平方米,起拍总价15.86亿元。

南京拟推出5幅居住用地,总面积约8.6万平方米,起拍总价55.93亿元,地块分布江北新区核心区。这些地块计划于9月12日9:30开始网上限时竞价。起始价最贵的是浦口区江浦街道紫创路以东、华慧路以南地块,土地面积47729.07平方米,起始价8.61亿元。第二是浦口区桥林街道秋韵路以东、丹桂路以北地块,该地块起拍价为6.1亿元,土地面积62361.61平方米。

报告期内,三线城市供应住宅用地448宗,供应土地规划建筑面积2726.63万平方米,环比上升20.35%,同比下降7.9%;供应起始楼面价2587元/平方米,环比上升4.4%,同比下降6.53%。

现阶段二、三线城市供应楼面起始价同比、环比均下降,地方供应地块更多让利于开发商。另一种情况是一些核心地块出让数量减少,导致楼面价降低。

一二三线城市成交土地规划建筑面积2544.36万平米,环比上升2.17%

据观点指数监测,报告期内一二三线城市成交土地数量2506宗;成交土地规划建筑面积12278.54万平方米,环比下降4.06%,同比下降0.5%;成交总价1656.49亿元,环比下降11.59%,同比下降27.62%;成交楼面均价1349.09元/平方米,环比上升7.8%,同比下降27.28%。

数据来源:Wind、观点指数整理

住宅用地方面,一二三线城市成交住宅用地431宗,成交土地规划建筑面积2544.36万平方米,环比上升2.17%,同比下降25.65%;成交总价1180.46亿元,环比下降10.78%,同比下降36.48%;成交楼面均价4639元/平方米,环比下降12.68%,同比下降14.57%;平均溢价率5.34%。

分城市能级来看,7月北京共出让5宗涉宅用地,总出让面积29.14万平方米,总建筑面积58.75万平方米,总成交价165.875亿元。

值得注意的是,北京海淀永丰宅地地块起价为本月最高。此次土拍吸引了中海、海开、保利+建工参与竞拍,最终经历5轮现场竞拍后,保利、建工联合体拿下该地块,成交金额89.01亿元,溢价率3.5%。

据悉,该地块与6月4日海开控股摘得的海淀永丰南地块相比,销售指导价更低。该地块商品住房销售指导价有两个标准,竞价时土地的溢价率不到15%,指导价为9万元/平方米;如果溢价率超过15%,指导价则为9.3万元/平方米。(永丰南地块未到溢价率的指导价为9.3万元/平方米,达到则为9.6万元/平方米。)

期内,上海土拍共收金109.47亿元,2幅地块溢价成交,3幅底价成交。5宗地块分别位于浦东新区、虹口区、青浦区、奉贤区、徐汇区。总出让面积11.56万平方米,总建筑面积25.55万平方米。这也是上海从2021年一批次集中供地起,首次调整为“价高者得”的出让模式。

此次土拍的重点地块为徐汇区斜土街道xh128D-07地块。最后,有4家进入了最终的摇号环节,绿城以48.048亿元的总价摇号竞得,地块折合楼面地价13.1万元/㎡,溢价率30%。

从地理位置来看,该项目地块位于黄浦江边,临近上海西岸金融城,周围住宅项目包括单价达到17.8万/平方米的香港置地启元和单价13.1万/平方米的滨江汇元玺。

广州期内的涉宅成交中,中交地产和广州交投联手拿地,以底价47.4亿元摘得广州海珠三滘立交地块,楼面价3.1万元/平方米。

据悉,该地块系海珠区今年卖出的首宗宅地,位于海珠南洲,北侧为河涌及南洲路,南侧为广州环城高速,东侧为广州大道。地块用地面积67128m²,计容建筑面积≤151700m²,容积率≤5。该地块是期内挂牌起始价最高的地块。

该地块出让条件要求多,比如竞得人配建幼儿园,竞得人须采用装配式建筑的建造方式,实施装配式建筑面积比例不低于该地块地上计算容积率建筑面积的70%,若地块分期开发,需在首期落实装配式建筑的面积比例要求等。

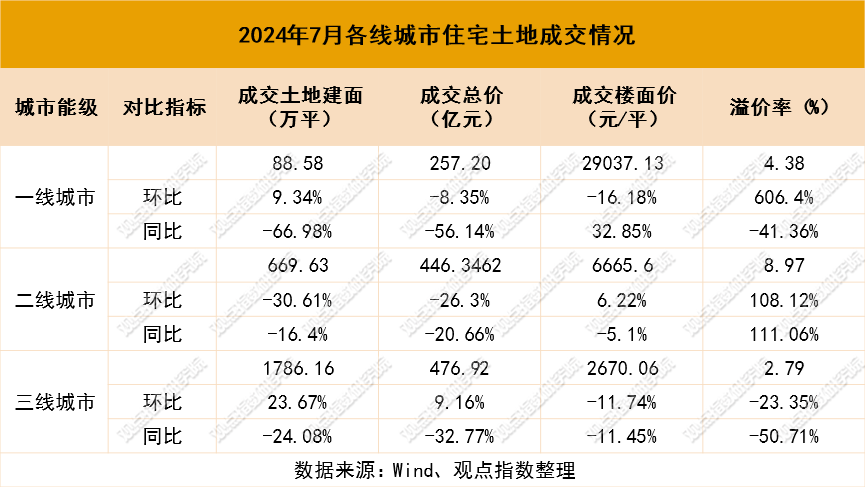

二线城市住宅用地成交的土地规划建筑面积为669.63万平方米,环比下降30.61%,同比下降16.4%;成交总价为446.35亿元,环比下降26.29%,同比下降20.66%;成交楼面价6665.6元/平方米,环比上升6.22%,同比下降5.1%。

温州、长沙、南京等二线城市期内宅地成交相对活跃。温州21宗宅地入市出让,地块总用地面积约65.53万平方米,总成交约53.878亿元。从竞得人可知,拿地主体基本为温州当地的企业或是浙江省内的本土企业。长沙9宗宅地入市出让,地块总用地面积约37.86万平方米,总成交约26.45亿元。

从竞得人来说,拿地主体基本为当地或省内的本土企业,以及城投企业。

三线城市住宅用地成交的土地规划建筑面积为1786.16万平方米,环比上升23.68%,同比下降24.08%;成交总价为476.92亿元,环比上升9.16%,同比下降32.77%;成交楼面价2670.06元/平方米,环比下降11.74%,同比下降11.45%。

城市选择上,核心城市的核心地块仍是规模房企的重要投资标的,比如北京、上海、广州、杭州等城市,规模房企竞争激烈,而在二、三线城市,主要以本地企业为主。

数据来源:观点指数整理

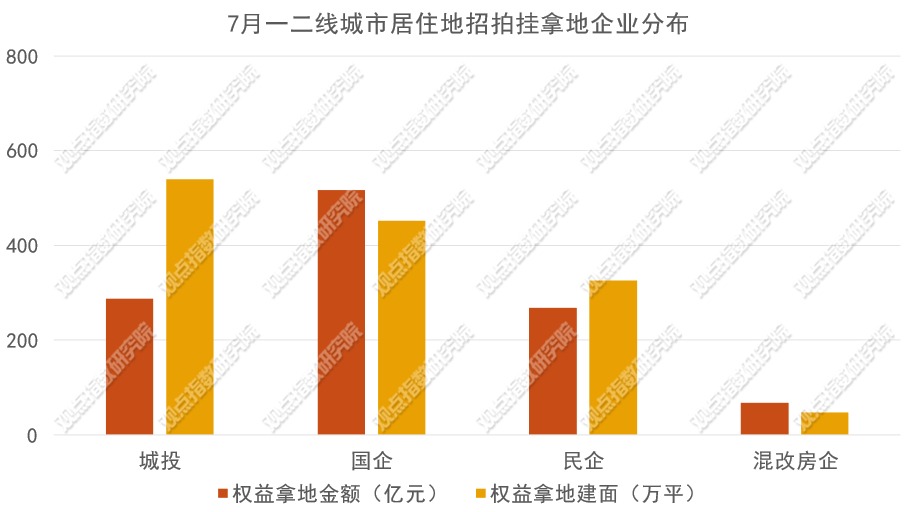

从拿地主体的性质来看,观点指数统计7月一二线城市住宅用地竞得企业类型发现,本月国企招拍挂拿地位居前列。从权益拿地金额来看,报告期内国企、城投、民企和混改房企的占比分别为45.37%、25.18%、23.56%和5.89%。值得关注的是,7月国企拿地比例继续下降,城投拿地环比上升。

城市更新因地制宜,社会力量是重要补充

近期,湖北17个市(州)的住房和城乡建设局更名为住房和城市更新局。此外,广州、深圳、济南等地也设立了专门的城市更新机构。

住建部披露,目前,全国已有400多个城市成立城市更新工作领导小组,84个城市出台管理办法,300多个城市编制城市更新专项规划,城市更新的工作组织机制和制度政策框架日益完善。

13个省设立了专项资金对城市更新重点领域项目给予奖补,国开行向27省56市的实施主体承诺授信6150亿元、发放贷款1455亿元,25个城市设立了城市更新基金,总资金规模达4400亿元。

可以看到,各地城市更新频繁,并且因地制宜采取实际行动。

南昌市启动26个城中村改造项目(其中拆除新建设3个,拆整结合20个,整治提升3个),总投资估算303.88亿元,计划2024年完成投资114.38亿元,完成改造户数19066户,开工安置房14145套。

值得注意的是,8月15日,广州将举行城中村改造现场会,计划强力推进项目实施,冲刺全年1800亿元城市更新固定资产的投资目标。

观点指数认为,由城市更新带来的投资,会推动相关产业链的投资发展,比如建筑行业、装修行业、家居行业等。其中,最重要的是,参与城市更新主体的开发商可以获得不少的开发机会,如建设公共租赁租房、保障房等。

8月2日,广州发布的《广州市人民政府办公厅关于印发广州市公共租赁住房管理办法的通知》中指出,政府鼓励用人单位等社会力量通过直接投资、间接投资、参股、委托代建等方式参与公共租赁住房建设、运营和管理。从通知文件可知,社会力量是城市更新的重要补充。

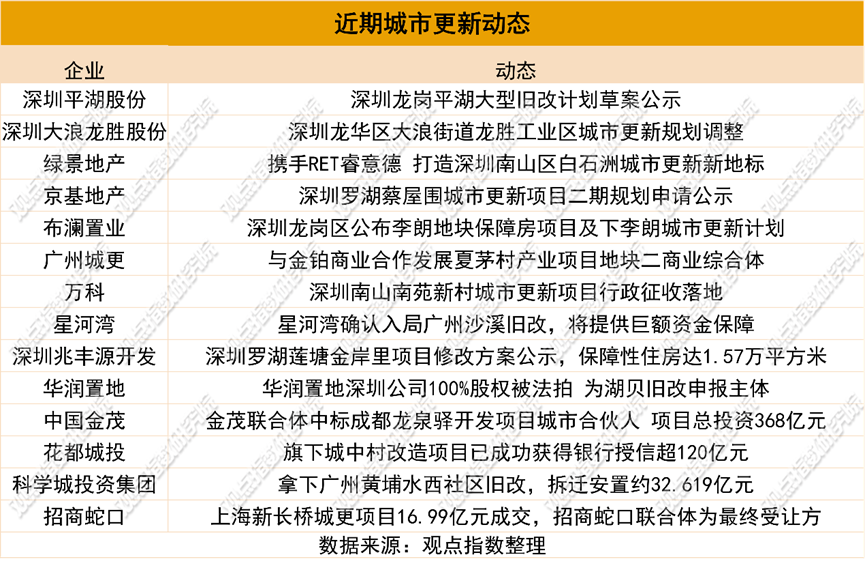

据不完全统计,近期观点指数监测到14个城市项目更新动态,主要以获取新项目、规划公示、项目进度等为主。这些项目的主体企业更多是大企业和地方企业。如花都城投旗下城中村改造项目已成功获得银行授信超120亿元,广州科学城投资集团拿下广州黄埔水西社区旧改,拆迁安置约32.619亿元以及星河湾确认入局广州沙溪旧改等。

扫码下载智通APP

扫码下载智通APP