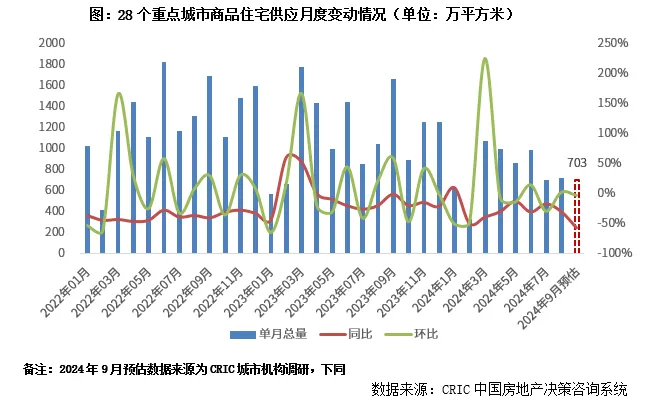

9月28个重点城市预计新增商品住宅供应面积703万平方米 同比下降59%

智通财经APP获悉,克而瑞地产研究发布报告指,9月恰逢“金九”成交旺季,但房企推盘积极性一般,绝对量虽不及二季度月均,与一季度月均基本持平。据CRIC调研,9月28个重点城市预计新增商品住宅供应面积703万平方米,环比下降4%,同比下降59%,绝对量显著不及二季度月均,与一季度月均699万平方米基本持平。分能级来看,仅一线城市将环比正增10%,三四线同环比近乎腰斩。从供给结构来看,呈现出以刚需、改善为主,高端为辅的供应结构;主城、近郊、远郊占比结构为55%、30%和15%。9月成交大概率环比微增,同比持降。

01规模:9月28城供应环降4%,持平2024年Q1月均,一线逆势环增10%

9月恰逢“金九”成交旺季,但房企推盘积极性一般,绝对量虽不及二季度月均,与一季度月均基本持平。据CRIC调研,9月28个重点城市预计新增商品住宅供应面积703万平方米,环比下降4%,同比下降59%,绝对量显著不及二季度月均,与一季度月均699万平方米基本持平。

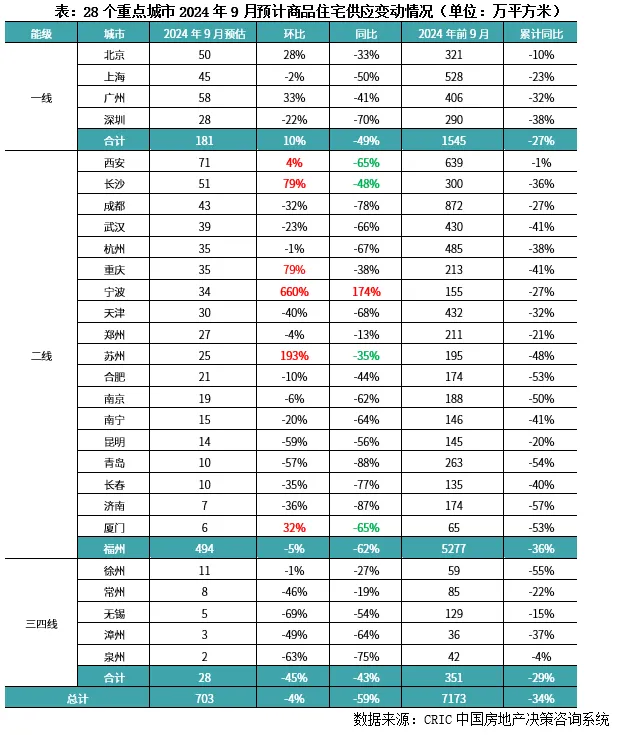

分能级来看,仅一线环比保持正增10%,累计同比降幅低于二三线。其中北京、广州集中放量、环比持增,北京预计9月供应量将达到50万平方米,绝对量为年内次高,预期将有3700余套房源入市,累计同比降幅约10%。上海、深圳均保持同环比齐降态势,以深圳为例,受当前低迷市场环境影响,房企推货节奏预期稳中有降,供应或将不足3000套。

二线供应环比微跌5%,同比降幅超6成,分化持续加剧。绝对量来看,西安、长沙单月供应量突破50万平方米。从变化情况来看,阶段放量的有宁波、苏州、西安、长沙、重庆、厦门等,本月环比持增,其中宁波、苏州增幅翻倍。苏州主要源于上月基数较低,同比持降;而宁波则迎来集中放量行情,累计同比降幅收窄至3成以内。余下城市基本都保持同环比齐降态势,即便是前期热度较高的成都、杭州等本月供应也出现小幅回调,房企推盘积极性并不高涨。

三四线供应量显著回落,同环比降幅均在4成以上,5个长珠三角重点城市供应普降,因低迷行情影响,基本都处于去库存阶段。

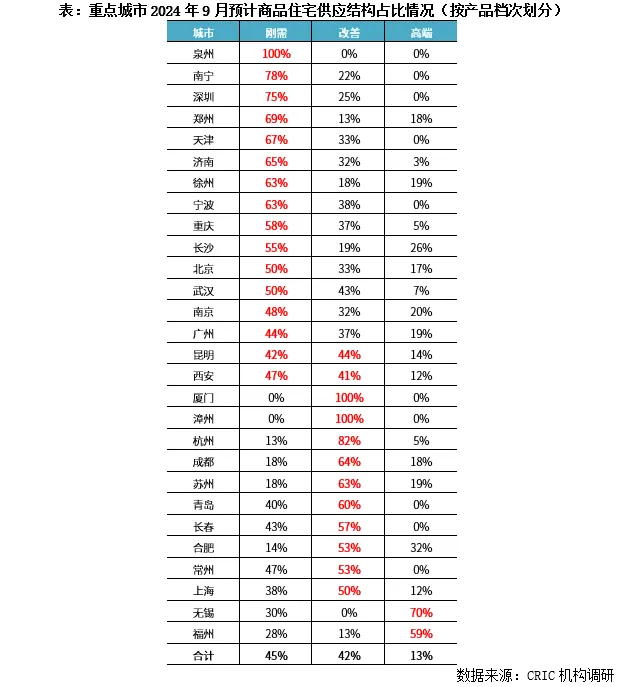

02结构:供应刚改为主,高端为辅,杭蓉等主城改善供应占比显著上升

而从供应结构各产品档次分布来看,重点城市刚需、改善、高端占比结构为45%、42%和13%,呈现出以刚需、改善为主,高端为辅的供应结构。

分城市来看,(1)泉州、南宁、深圳、郑州、天津、济南、徐州、宁波、重庆、长沙、北京、武汉等城市刚需产品供应占比都在50%以上,事实上南宁、郑州、济南、徐州、重庆、长沙、武汉等城市当前主要以刚需客为成交主力,房企推盘偏好刚需产品也迎合主流需求。(2)厦门、漳州、杭州、成都、苏州、青岛依旧以改善作为供应主力,占比均在6成以上。(3)昆明、西安刚需和改善供应占比“不分伯仲”,均在4成以上。(4)福州、无锡高端产品占比显著上升,达到70%和50%。

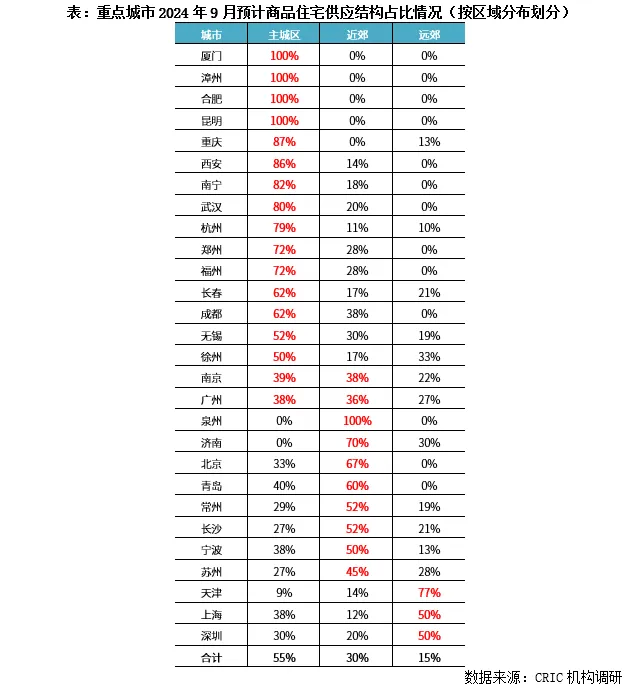

从供应结构各项目区域分布来看,重点城市主城、近郊、远郊占比结构为55%、30%和15%,本月供应重心仍集中在主城区,近郊次之,远郊最少。

分城市来看,(1)厦门、漳州、合肥、昆明、重庆、西安、南宁、武汉、杭州、郑州、福州等主城占比均在7成以上。(2)泉州、济南、北京、青岛、常州、长沙、宁波则以近郊项目为主,占比均在5成及以上。(3)南京、广州等供给结构兼顾了主城和近郊。(4)少数城市诸如天津、上海、深圳等远郊还将持续加大供货量,预期也将造成库存积压。

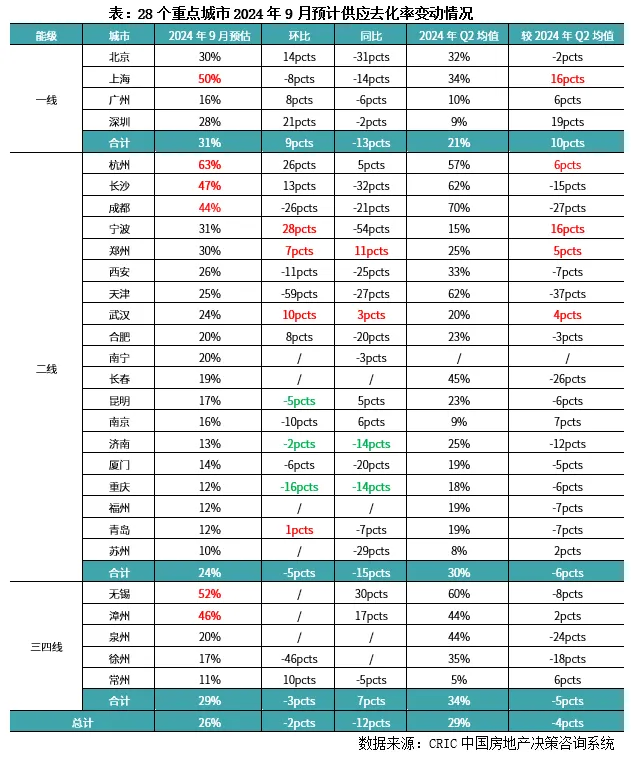

03预判:“金九”新盘规模持平、营销发力成交将季节性环比微增,一线改善盘热度维持

盘点了9月供应,结合当下各城市的成交特征,来对后市进行一个简单预判:9月供应延续低位持稳态势,与2024年一季度月均持平,可以看出房企推盘积极性一般,不过因推盘仍以主城区刚改为主,整体成交大概率延续小幅上行,环比微增,同比持降。

我们结合不同城市9月推盘所处区域,依据2024年以来各区域板块历史去化情况进行合理预估,可以看出,2024年9月预期去化率为26%,环比下降2个百分点,同比下降12个百分点,与2024年二季度市场热度相比稳中有降。

不同城市分化行情预期还将延续,大体可以分为以下几类典型城市:

第一类以上海、成都、杭州等核心一二线城市,热度居前,去化率均在4成以上。上海、成都、杭州等新政对市场提振效果递减,8月来访、认购均有了不同程度回落,不过即便热度转降,整体去化率仍维持在4成以上高位。值得关注的当属成都,当前去化率仍处高位,9月预期供应提质缩量,预计有15个项目推新,其中不乏西派交子、越秀天悦云萃二期这样关注度高的高端改善项目,预期也有助于市场“保温”。

第二类为长沙、无锡、漳州等依托1-2个热盘入市拉升市场热度。从CRIC调研数据来看,3城9月预期去化率也处于4成以上高位,不过主要得益于房企“以销定产”的推盘策略,月内基本只会有1-2个适销对路楼盘入市保证短期市场热度,实则对于多数在售项目而言,购房需求仍处于疲软态势,购买力降级,短期内难以修复。

第三类为宁波、郑州、武汉等或因供应放量或供给结构持续优化,市场热度有望低位复苏,环比持增,好于二季度月均。其中郑州、武汉虽然供应量回落,但是整体供应集中在主城区刚需项目,迎合了主要购房人群需求;宁波则主要源于供应阶段性放量,同环比倍增,预期整体成交热度也有望低位回升。

第四类为弱二线诸如昆明、济南、重庆、厦门等,去化率均低于2成且同环比齐降,整体市场热度延续低位。厦门本月加强了主城改善产品供应占比,但因个盘区位问题,对去化率并无明显改善,而重庆、昆明本月仍以主城区刚需刚改项目供应为主,不过二手房因总价低、选择面宽而备受刚需客群青睐,持续分流刚需客群,也使得两城9月预期去化率低于20%。济南主要源于供需错配,增加了近郊刚需项目供应占比,实则对去化促进作用一般。事实上,对于这类市场而言,除非房企能加强营销力度,以低价吸引客户,否则整体成交实则难有亮眼表现。

总体来看,9月供应延续低位持稳态势,与2024年一季度月均持平,房企推盘积极性一般,不过因推盘仍以主城区刚改为主,整体成交大概率延续小幅上行,环比微增,同比持降。

当前核心一二线上海、成都、杭州等虽然也面临新政对市场提振效果递减等问题,不过得益于供给结构持续优化,短期内市场表现仍会延续高位运行,而对于绝大多数弱二三线城市而言,去化率受供给结构、房企让利程度等影响越发显著,改善盘去化显著好于刚需盘,项目间分化还将加剧。

扫码下载智通APP

扫码下载智通APP